昨天对腾讯三季报利润增速远超收入增速的原因展开了分析,并分析了腾讯收入中的大头的业务——游戏、金融科技和企业服务(合计占 64%),今天接着来分析:

-

占收入 36%的其他两块业务:广告、社交网络的业绩表现到底如何,以及: -

财报中的亮点视频号、小游戏,到底表现如何? -

这几年被打残了的投资业务的表现。

文章最后,我会评估一下腾讯的估值倍数是否需要调低。提前剧透一下,我把腾讯的合理估值从 30 倍调整到了 25 倍。

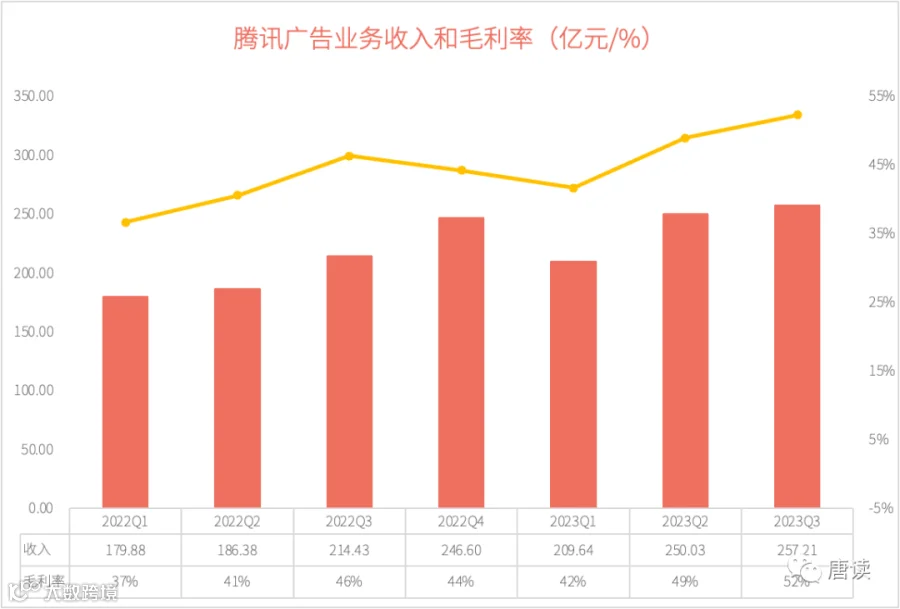

广告业务大增,经营依然佛系

第三季度广告业务创造了单季最高收入 257 亿元,同比增长 20%,而且在降本增效的作用下,毛利率从去年三季度 46%提升到了 52%,在去年一季度时毛利率还只有 37%。

其实,腾讯的广告业务表现是在不利因素的外部环境下取得的:一是宏观经济今年处于温和复苏中,并没有之前预想的那么强劲;二是从收入结构上看,这几个季度腾讯的电商行业广告占比很大,而 Q3 本来就是电商行业的淡季。在这种情况下,广告业务还能实现高速增长,确实难能可贵。究其原因,主要这几个方面:

视频号的优良表现,播放量同比增长了 50%,用户使用时长也增长。移动广告联盟和微信搜索广告需求强劲,也贡献了一定的增量。小游戏也贡献了广告收入。

腾讯“泛内循环广告”同比增长了 30%,并贡献了一半的微信广告收入。这个财报中不明觉厉的专有名词,真实含义其实非常朴素:以前腾讯广告的落地页很多都是外部网站,可能存在着粗制滥造、加载速度慢的问题,还会有诱导和诈骗用户的风险,现在把它们替换到腾讯自己的内部产品上来,比如:微信小程序、视频号、公众号和企业微信,这样就带来了很多好处:

一是内部产品落地页用户体验更好,比如:加载速度比外网更快,整体质量更高,这样就提升了单条广告的转化率,广告主今后也愿意投放更多广告,从而实现了广告业务的正向循环。

二是完成了用户全链路数据的闭环。以前用外网做落地页时,腾讯只能记录到用户的浏览、点击数据,记录不到后续加载落地页、页面互动、最终转化等数据。现在补齐了之后,用户行为数据就更完整了,就能有针对性地优化投放,让广告人群定向更加精准。

三是腾讯还在广告中增加了人工智能模型的参数,提高了人群定向和归因的准确性。开始向广告主提供生成式人工智能的工具,使广告主能够通过文本描述自动生成广告素材,并适配各广告库存生成多尺寸的素材。

相对于庞大的用户量,腾讯的广告业务在几家头部的互联网公司里一直显得不温不火。从好的方面理解,广告数量少,用户体验会更好。在视频号广告方面,相对于同行 10%以上的广告加载率,视频号的加载率只有不到 3%,业绩电话会上管理层表示目前不急着提升。但是,除了数量,腾讯的广告业务还有不少潜力可以挖掘,比如广告投放的精准度、易用性,一直以来没少受到互联网行业数字营销从业者的吐槽。

但好的迹象是上个月,微信广告与阿里宣布合作升级,在 618 期间朋友圈广告支持直达淘宝 app 的基础上,微信视频号、朋友圈、小程序等广告也可以直达淘宝、天猫的店铺、商品详情页和淘宝直播间。

自从乔布斯搞出 iPhone,开启了移动互联网时代之后,互联网的节点就变成了一个又一个分散在手机屏幕上的 app。微信、支付宝、抖音这些超级 app,都在内部把自己的城堡修得又高又大,城堡里的居民所需的一切物资和服务都由城堡内来供应,并且不允许居民与其他城堡通信和进行物资交换。即便有些服务其他城堡做得更好,也必须把居民圈在里面不允许出去。这就生生地把互联网变成了局域网,与互联网的初衷背道而驰。而互联网公司当初可是以颠覆者和创新者的形象登上科技革命舞台的,发展到高筑墙、广积粮、闭关锁城这一步,是典型的屠龙少年最终变成恶龙的故事。现在终于看到了一点互联互通的迹象,这是好事。希望今后动作更大一点。

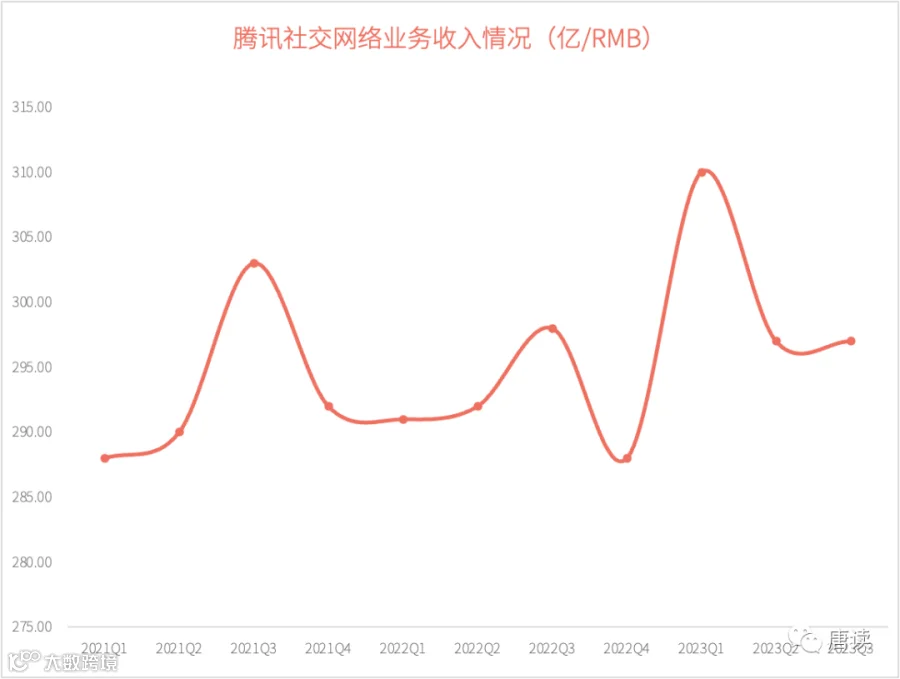

社交网络略有收缩,不及预期

占腾讯总收入 19%的社交网络业务,三季度营收下降了 0.3%,是所有业务中唯一收入下降的业务。腾讯财报解释,这主要是因为音乐直播、游戏直播业务下降比较多,尽管音乐付费会员、小游戏平台服务费和手游虚拟道具收入在增加(像音乐付费会员就比去年同比增加 21%,ARPU 增长了 17%),但是一减一增,最后还略微减少了。

最近三年以来,社交网络收入就一直上下横跳,看不到增长的趋势。

抖音、快书等短视频和小红书对腾讯社交网络业务冲击还是挺大的。据快手今年二季报公布的数据,快手应用(含主站、快手极速版及快手概念版)的合并月活跃用户已经达到 6.73 亿,微信和 Wechat 的合并用户数是 13.36 亿,快手的用户规模已经到微信一半的量级上了。抖音没看到合并数据,从 Quest Mobile 报告看,抖音主应用月活跃 7.16 亿,极速版 2.73,火山版 0.72 亿,估一估可能在 9-9.5 亿左右,与微信已经相差不大了。

视频号加速,继续攻城略地

作为财报中亮点介绍的微信视频号,第三季度数据表现不俗:

(1)总播放量提升 50%以上

与一年多前视频号刚开始商业化时相比,目前视频号总播放量高出了 50%以上。官方同时也提到,用户的使用时常也增加了。所以没有提到总播放量是 DAU 提升了,还是未来视频号流量会进一步增长,这是一大直接推动力;

(2)点击率提升

点击率的提升来自于 AI 技术的使用。以往,一般能达到的点击率约为 1%。部署大语言模型后,就可以把定位用户的数据维度提升到数千个,用户和广告的匹配精准度提升了,点击率也得到了大幅提升。

(3)泛内循环提供了新的增量

这一点在刚才的“广告业务”中讲过了,此处略过。

在总播放量、使用时长、点击率提升的加持下,即便为了照顾用户体验,刻意保持了广告加载率不变的情况下,视频号广告收入也取得了明显的增长。

与视频号的收入模型(见此前发表的《腾讯2023年二季报分析①:视频号未来将再造1.4个快手、半个抖音、1个腾讯广告》 )对照:

可以看出:

腾讯总播放量的提升,与收入模型中的 DAU、使用时长、每分钟播放的视频数都关联上了。今年中报披露过 DAU 实现了两位数的增长,我当时测算过 Q2 的 DAU 大约达到了 5 亿左右,三季报官方没有透露视频号 DAU 增长情况,但是提到了使用时长在增长。点击率提升、泛内循环的闭环都是提高 eCPM 的 2 个手段。

除了带来收入增长之外,视频号带来的利润增长更高,据业绩电话上介绍,这主要是因为:

(1)视频号的大量成本在商业化之前就计入了,所以此后产生的收入边际利润率更高

(2)视频号有规模效应,随着播放量的提高,带宽、服务和内容的单位成本会继续降低

(3)视频号广告和电商服务费本身的毛利率非常高,拉高了公司整体毛利率水平

我之前曾经测算,以 2022 年腾讯广告、快手和抖音的收入为比较对象,视频号未来能再造 1 个腾讯广告,1.4个快手、半个抖音,期待腾讯实现宏愿的这一天。

小游戏,名字“小”,前途不小

小游戏第三季度也是一个亮点,如果没有小游戏,三季报中唯一一块收入下降的业务「社交网络」可能就不止下降 0.3%了。

从腾讯财报的表述看,小游戏的收入没有归入游戏业务,而是被放在「增值服务」和「广告业务」里。我分析认为可能的原因是:小游戏是微信旗下的业务,不属于腾讯的游戏事业群。于是,小游戏的收入中,用户在游戏内付费的内购收入,就被归入了「增值服务」下面的「社交网络」收入。而游戏开发者在微信平台投放小游戏广告带来的收入,就被归入了「广告业务」。

小游戏的月活用户数在今年 6 月已经达到 4 亿,超过 30 万开发者在上面开发游戏,早在今年第二季度就有超过 100 款小游戏的季度总收入超过 1000 万元。

腾讯管理层透露目前很多玩手游的用户,也开始变成了小游戏的用户。而早在今年 6 月,小游戏的累计用户已经突破了 10 亿,月度活跃用户超过 4 亿人。

小游戏释放给开发者的能力越来越强了。最初的小游戏是典型的单人游戏,然后有了多人纸牌游戏,现在开始支持多人角色扮演游戏。腾讯在业绩电话会上提到,未来可能出现第一人称动作游戏。这是因为随着手机性能越来越强,微信把小游戏的本地缓存空间从 200 M 升级成 1 G,这样能更好地支持高性能模式,还原中重度游戏的品质。

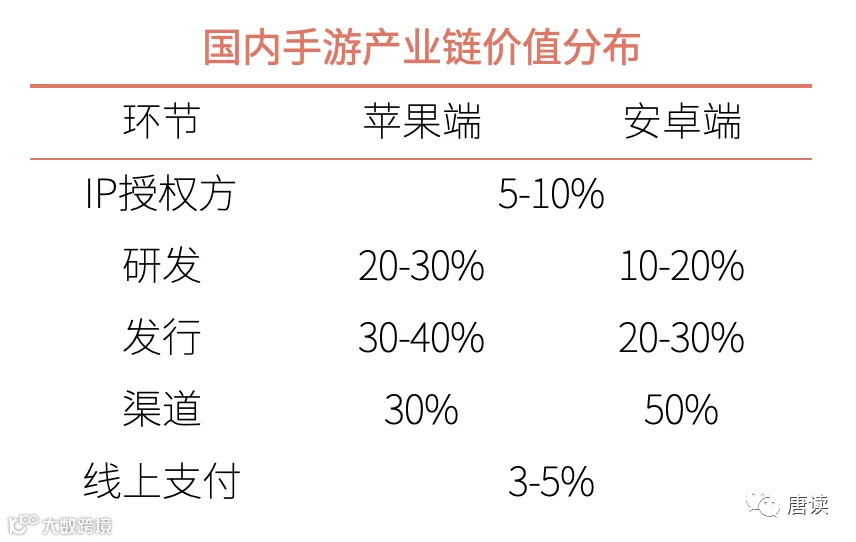

另外,我认为小游戏还是一个很妙的商业模式。目前游戏的发行成本和渠道成本居高不下,苹果端发行成本占到 30-40%,渠道成本占到 30%;而安卓端的发行成本占到 20-30%,渠道成本更是高达 50%。线上支付成本 3-5%,如果还需要 IP 授权,再减去 5-10%,留给开发者的收入比例就比较小了,苹果端开发者分到 20-30%,安卓端只能分到 10-20%。

而腾讯推出了小游戏平台,对开发者就更友好了,腾讯作为渠道方,在安卓端只拿走 40%,低于手游渠道方的 50%。而苹果端,受限于苹果的虚拟内购政策,腾讯选择了不提成。但是,因为安卓端的用户数量是苹果端的 2.5 ~ 4 倍,所以整体算下来,给开发者带来的收入提升效应非常明显。对于腰尾部的游戏开发者而言,腾讯小游戏是一个不错的平台。当然,头部的游戏开发者,如网易、米哈游,视腾讯为竞争对手,是不会到腾讯小游戏平台上开发的。

我测算过,小游戏为腾讯每年贡献的增量收入大约能到 200 亿元左右,乐观估计在 400 -500 亿元(等下次写篇文章把测算过程介绍下)。最近三年,腾讯每年社交网络和广告业务总收入大约是 2000 亿元,按照这个标准,小游戏能为这两块业务贡献 10% 到 25%的增量。

投资贡献了 10%的净利润,但真实价值不止

2023 年 Q3 腾讯股权投资资产的账面价值 6578 亿元,与上个季度变化不大。

公允价值保守估计 8168 亿元,与上个季度比变化也不大。说“保守估计”是因为联合营公司中没上市的这部分公司缺乏公允价值计量,所以取的是资产的账面价值。

这些股权投资资产在第三季度给腾讯贡献了 46.53 亿元净利润(非国际准则),主要是这些项目的贡献:

-

分占联合营公司的盈利:20.98 亿; -

来自投资公司的收益:25.01 亿; -

股息收入:0.54 亿。

合计对净利润(非国际准则)贡献比例是 46.53/449.21 =10%。

但是,这个 10%的贡献度就是算算看的,是供我们感受一下这些股权投资公司在账面上能明确分辨出来的价值:分占盈利、投资收益、股息收益,除此之外,它们与主业组合在一起形成的腾讯业务飞轮所创造的价值,体现在腾讯的整体净利润中,不能被单独剥离出来。理由就是我之前文章里写到的:

也正因为这个原因,我对腾讯的估值是采取整体估值法,而不会把投资公司的公允价值减掉之后,再计算一下主营业务的估值,因为这种分开计算估值的方法大致相当于:把自行车的一个轮子卸掉,然后去计算作为独轮车它的价值是多少?尽管独轮车也可以骑。

调低对腾讯的估值

尽管确实像腾讯在财报里所说:

我们实现了坚实且高质量的收入增长,显著的利润率提升,以及结构性经营杠杆

但是 我一直把腾讯视作互联网公司中的“茅台”,将其估值水平设置在与茅台一样高的 30 倍估值。但是经过最近大半年对腾讯的跟踪分析,我决定对腾讯的合理市盈率调低为 25 倍,主要是基于以下两点考虑:

1. 业务方面的原因

占腾讯业务大头的游戏(30%)业务在可见的未来三年可能低速增长(详细思考过程在之前发表的三篇文章里)。

金融科技和企业服务业务(34%)中,企业服务业务还在继续消化以往的历史包袱,在增收和增利之间艰难平衡,但是鉴于以往腾讯在 to B 业务上一直是行业跟随者的角色,也是被广泛诟病缺乏 to B 基因的结果,虽然目前这些情况正在改善,但还没有质的突破。

广告业务虽然目前恢复得还不错,但是只占到 17%的比重,以腾讯目前稳健经营的风格,暂时难堪大任。

从目前的业绩增长态势来看,腾讯在未来三年里,整体营业收入大概率维持 10-15%左右的增长,净利润可能以高于 20%的速度增长。依然优秀,依然赚真金白银,依然可持续,只是速度慢下来了。

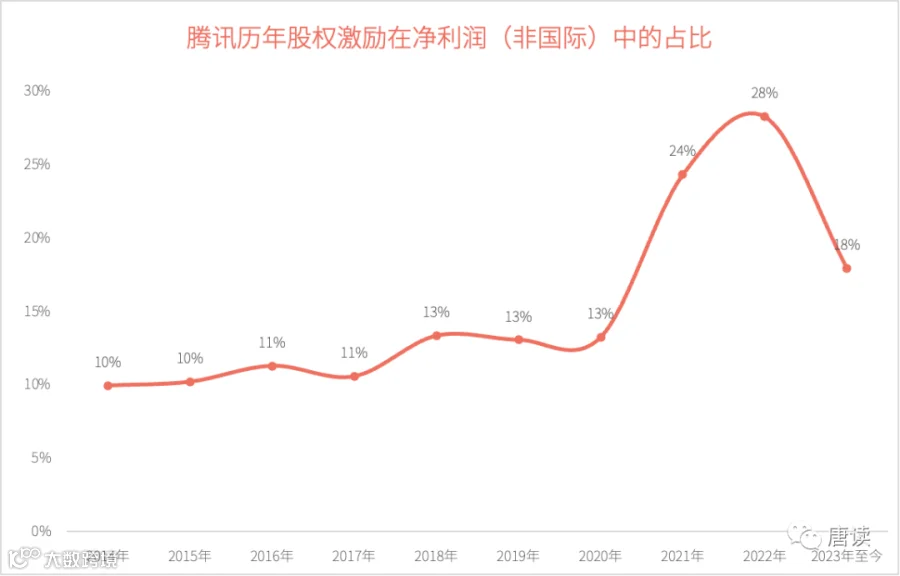

2. 股权激励的原因

2014~2020 年,腾讯历年股权激励在净利润(非国际)中的比例在 10-13%之间。2021 年、2022 年分别达到 24%、28%,2023 年前三季度降低到 18%左右。从 2021 年到 2023 年第三季度,总体占比是 24%。

股权激励会稀释现有股东的价值。如果不是这么多年腾讯一直回购注销股票,保持了股本大致不变(2014 年末到 2023 年 Q3 末,年均增长 0.17% ),按照每年 20%的股权发放比例,每年股权价值就会减少 20%。但是回购也是要花钱的,也会减少股东权益。

但是这并不是说不应该做股权激励,而只是说明为了激励内部员工,实现更高的业绩增长,现有股东需要让渡一部分价值(10-20%)。这是完全值得的,但这减少了股东权益,如此而已。

3. 港币汇率的原因

虽然腾讯主要业务在国内,营收也主要是人民币,作为投资标的的腾讯是以人民币计价的资产,但是通过港股通持有时,却必须承受汇率的波动。

随着未来一年美元大概率进入降息周期,紧跟美元的港币相对于人民币的汇率也随之进入下行通道,持有腾讯不可避免地发生股价贬值。

基于以上三点原因,所以将其合理市盈率大致打 8 折,从 30 倍调整到 25 倍。

调低市盈率不代表不看好腾讯。相反,腾讯依然是中国大型互联网公司里是护城河最深的公司:微信和 QQ 构筑了国内最大的社交网络,海量用户和社交关系链为其他业务提供了肥沃土壤。腾讯的游戏业务依然稳坐全球第一把交椅,在国内也几乎是第二名规模的 2 倍。微信支付依然是中国用户最常用的移动支付工具,云服务也处于国内第一梯队。

所以,调低市盈率的真实意思是,以前我给它打了 120 分,现在经过仔细考虑,我觉得只能打满分 100 分而已。

腾讯目前的市值对应人民币 27721 亿元,以腾讯前四个季度的净利润(非国际)1412 亿元计算,估值为 19.6 倍。相对合理市盈率 25 倍依然处于低估状态。

以 2025 年腾讯预计实现净利润(非国际)1900 亿元计算,估值为 14.6 倍。这意味着,如果现在(2023 年 11 月 17 日)买入,等到腾讯2026 年 3 月公布 2025 年年报时(856 天后)真实市盈率回归合理水平 25 倍,期间年化收益率高达 25%:

提醒:这只是对收益率的一种测算,绝不代表一定能实现,因为它至少依赖于这三个条件:

-

腾讯 2025 年净利润(非国际)能到 1900 亿元 -

那时候的真实市盈率回归到合理水平 25 倍 -

那时候的港币相对于人民币不发生大幅贬值

还是那句老话,公司可以敞开聊,买股不能冲动。