这是腾讯游戏业务和游戏行业分析的第 3 篇文章。此前第一篇文章分析了游戏行业为什么是个好行业,腾讯游戏为什么这么牛?,第二篇文章测算了国内游戏市场的未来行业规模(《国内游戏行业规模测算:2025 年突破3300亿,腾讯游戏国内达1500亿》)。

因为对于腾讯游戏出海近年来已经占到游戏业务收入的 30%,而且腾讯的未来目标是出海收入能占到自身业绩的 50%左右,所以第三篇文章需要测算全球游戏市场规模,进一步测算海外市场的收入规模,在此基础上估算腾讯的出海市场规模。

本文比较长,为了提纲挈领,先把思路、框架和核心结论归纳出来:

第一部分,概览海外市场的现有市场规模:

-

海外游戏市场空间是国内的 3 倍,游戏出海空间广阔 -

中国手游已经在海外市场占有 27%的市场份额,取得了明显的竞争优势 -

进一步看细分市场,中国手游在成熟市场(美日韩英德等)份额 ≈22-23%,在其他新兴市场国家 ≈40%,成熟市场国家的手游大有可为 -

算上端游一起,中国游戏在海外市场目前的份额只有 13~14%左右

第二部分,分析中国游戏出海增长的核心驱动因素:

-

疫情的影响是短期打乱了行业节奏,并没有改变行业长期继续增长的趋势 -

成熟市场国家手游规模还能持续增长,这是中国游戏出海的最大红利 -

长期视角下,从成熟市场份额提升的角度分析,出海收入还有 83 亿美元增长空间 -

长期视角下,从手游红利释放的角度分析,出海收入还有 88 亿美元增长空间

第三部分,测算三年后中国游戏出海的市场规模:

-

三年后,全球游戏用户数将达到 34.77 亿人,ARPU 将达到 59.62 美元,对应全球游戏市场规模 2073 亿美元 -

三年后,保守估计中国游戏能在海外市场占有 14%的市场份额,对应出海游戏收入 222 亿美元

第四部分,预测三年后腾讯游戏的收入:

-

三年后,保守估计腾讯能占到中国游戏出海市场份额的 41%,对应 612 亿元人民币 -

三年后,加上国内游戏收入 1500 亿元,腾讯整体游戏收入达到 2100 亿元人民币

1. 现有市场规模概览

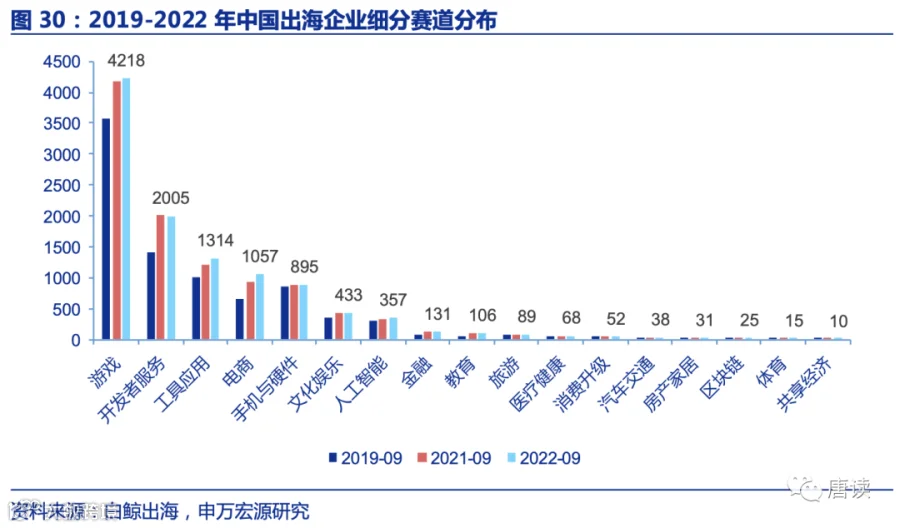

游戏行业是中国互联网公司出海业务中干得数一数二的(另一个是短视频)。2022 年 9 月共有 4218 家游戏行业的出海企业,是第二名“开发者服务”行业出海企业数(2005 家)的 2 倍多。

这一方面依赖中国的工程师红利,在游戏行业中积累的研发优势,另一方面也依赖于海外较为成熟的发行渠道,可以让国内的游戏公司轻资产运营,另外中国游戏公司在出海时本地化工作本身也做得不错。

海外市场占比

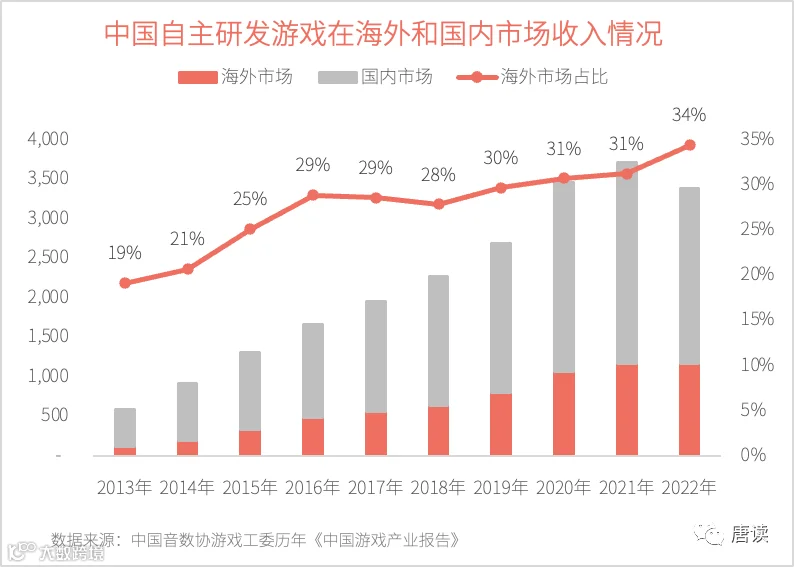

最近十年来中国游戏公司自主开发的游戏中,海外市场收入占比已经从 19%逐年上升到 34%,比重非常大,在分析国内游戏公司时,无论是分析现状,还是看未来的成长空间,必须把出海收入考虑进来,否则就把 1/3 以上的海外市场规模视而不见。

另外,从海外游戏的市场空间看,中国市场占全球总规模 24 ~ 25%左右,海外市场规模占比 75 ~ 76%,海外市场空间是国内的 3 倍。

| 年度 | 中国 | 全球 | 中国 占比 |

|---|---|---|---|

| 2020 年 | 2,787 | 11,514 | 24% |

| 2021 年 | 2,965 | 11,939 | 25% |

| 2022 年 | 2,659 | 11,108 | 24% |

(如果显示不全,可左右滑动查看完整表格)

上面这个表格中的数字是游戏工委发布的数据,以“亿人民币”为单位。后来找到了一份 Newzoo 对全球游戏规模的数据(见下表),按照年度平均汇率换算成人民币,与中国游戏工委发布的数据计算出来的比重相差不大,最近 7 年以来基本在 24 ~ 25%之间。

| 年度 | 全球规模 (人民币) |

中国规模 (人民币) |

中国市场 占比 |

|---|---|---|---|

| 2016 年 | 6,715 | 1,656 | 25% |

| 2017 年 | 8,217 | 2,036 | 25% |

| 2018 年 | 9,185 | 2,144 | 23% |

| 2019 年 | 10,086 | 2,309 | 23% |

| 2020 年 | 12,264 | 2,787 | 23% |

| 2021 年 | 12,432 | 2,965 | 24% |

| 2022 年 | 12,302 | 2,659 | 22% |

占手游市场的比例

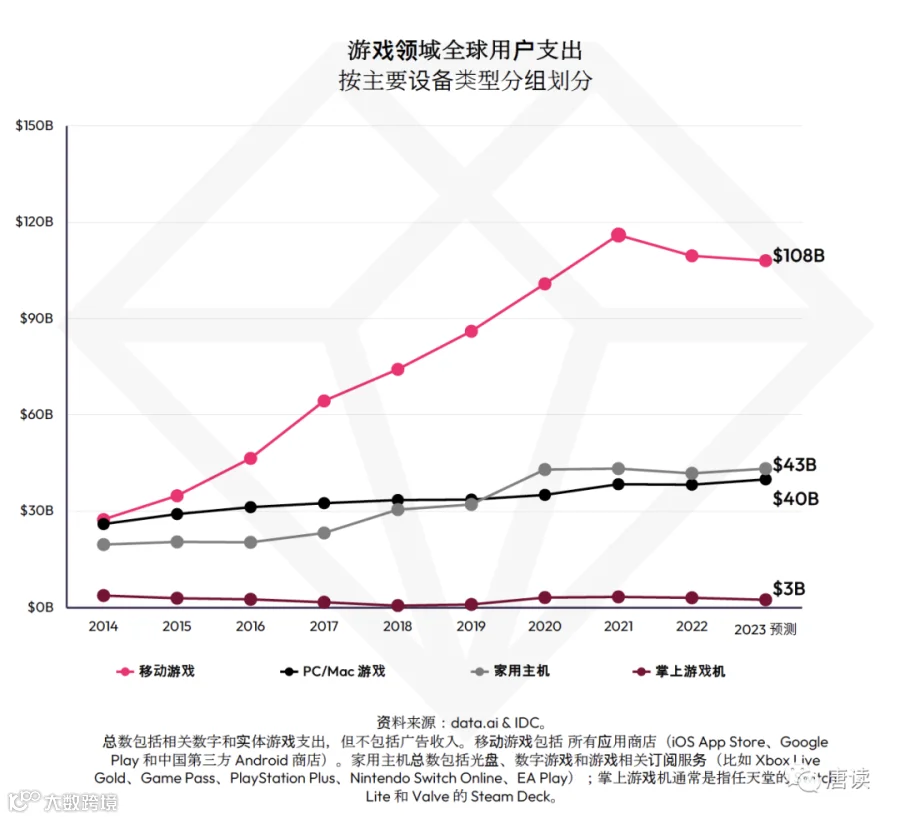

从不同终端看,全球市场中手游处于绝对领先的地位,贡献了 55%的收入,其次是主机和 PC 端游,贡献了 22%、21%。

而手游方面,中国游戏公司相对于海外游戏公司是非常具有优势的。在海外游戏公司还看不上手游,认为手游只适合玩简单游戏时,国内已经把 PC 和主机端的 3A 游戏大作搬运到手机屏幕上来,让用户在一块小小的手机屏幕上,照样把各种特效、交互玩得风生水起。

在海外游戏公司还在把付费购买/下载作为唯一的收费模式时,国内厂商通过下载免费+游戏内购+广告变现,极大地降低了游戏用户体验的门槛,即便只有较小的内购率,但架不住用户基数太大了、玩得太容易上瘾了、不付费购买打不过对手太不爽了,让移动游戏的市场规模占到 74%以上。等到海外游戏公司反应过来,但也只是将付费下载改成付费订阅,而国内的游戏公司已经把抽卡、Battle Pass 等付费形式玩到极致。虽然这些模式都是老外原创的,但中国游戏公司拿过来借鉴之后做的二次创新,还是让海外游戏公司嗔目结舌:原来自己随手鼓捣出的东西还能这样玩?

到 2022 年底,中国手游已经占到海外手游整体收入份额的 27%了。

| 年度 | 海外手游 整体收入 |

中国手游 出海收入 |

中国手游 份额 |

|---|---|---|---|

| 2019 年 | 3,586 | 622 | 17% |

| 2020 年 | 4,108 | 863 | 21% |

| 2021 年 | 4,370 | 1,024 | 23% |

| 2022 年 | 4,015 | 1,077 | 27% |

(以上金额为人民币,数据来源:国信证券、游戏工委、伽马数据)

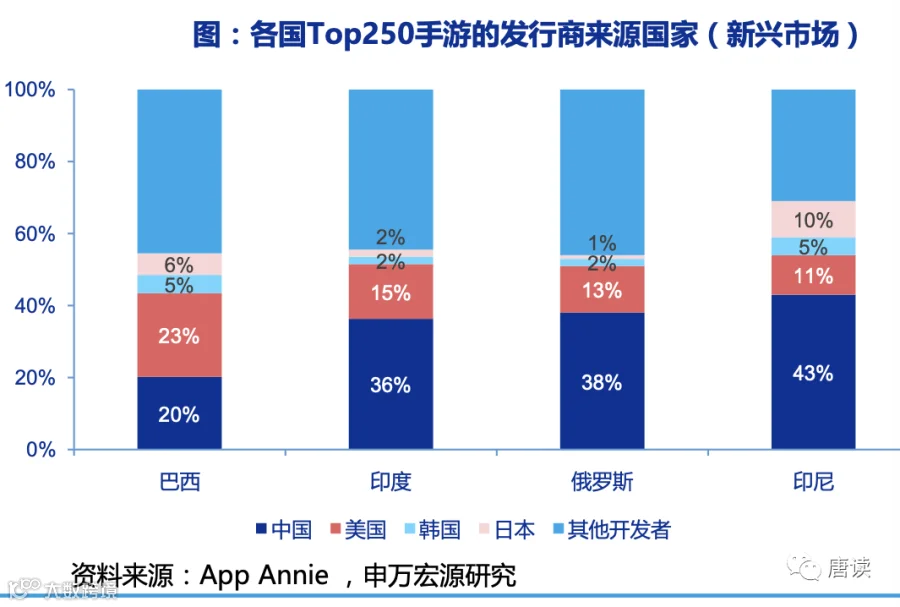

在不同国家手游占比

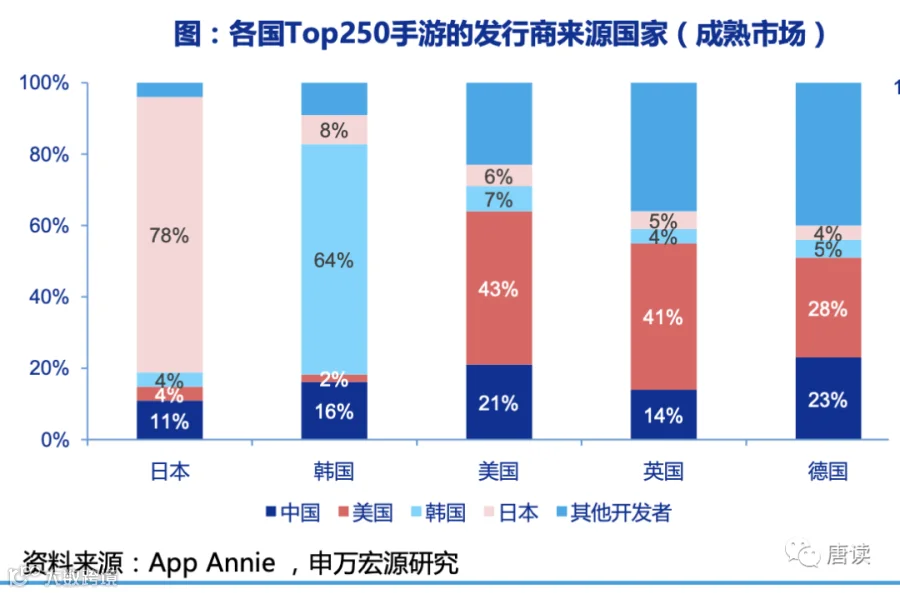

中国游戏公司凭借在手游上的优势出海,到 2019 年已经取得了不俗的成绩。在美国、日本、韩国、德国、英国等成熟市场,排名前 250 的手游中有 21%、11%、16%、23%、14%都是中国游戏公司发行的。在印度、印尼、俄罗斯、巴西等新兴市场中,排名前 250 的手游中有 36%、43%、38%、20%都是中国公司发行的。

到了 2021 年上半年,中国游戏发行在各国的市场份额已经占到:

| 市场 | 份额 | 收入增速 |

|---|---|---|

| 美国 | 21% | 35% |

| 日本 | 22% | 6% |

| 韩国 | 23% | 28% |

| 德国 | 28% | 42% |

| 英国 | 23% | 30% |

总结一下,中国出海企业在不同市场市场份额的占比:

-

成熟市场:大约是 22 ~ 23% -

新兴市场:大约是 40%

这些成熟市场也是中国游戏公司出海收入的前几名,在 2023 年上半年,美日韩三国贡献了出海收入的 60%,德英法贡献了 10%。

| 市场 | 占比 |

|---|---|

| 美国 | 31.8% |

| 日本 | 19.7% |

| 韩国 | 8.5% |

| 德国 | 4.6% |

| 英国 | 2.7% |

| 法国 | 2.1% |

| 其他 | 30.6% |

有券商测算,在“其他”国家和地区中,成熟市场又贡献了 10 pct,新兴市场占了剩下的 20 pct。由此得出大概的出海收入结构:

-

成熟市场(发达国家)贡献了出海收入的 80% -

新兴市场(发展中国家)贡献了出海收入的 20%

占海外整体的比例

在海外市场中,中国游戏的市场份额大约是 14%左右。

| 年度 | 海外游戏 整体收入 |

中国游戏 出海收入 |

中国游戏 份额 |

|---|---|---|---|

| 2020 年 | 8,727 | 1,010 | 12% |

| 2021 年 | 8,974 | 1,146 | 13% |

| 2022 年 | 8,449 | 1,197 | 14% |

(以上金额为人民币,数据来源:游戏工委、伽马数据,(如果显示不全,可左右滑动查看完整表格)

对比上面两个表发现一个规律:在海外市场里,中国游戏公司在整体游戏市场中的份额是手游市场份额的一半。这主要是因为:

-

海外市场中,手游占比只有 49%。这个数字是这样算出来的: -

从之前 data.ai 的数据看,全球市场中手游占到整体游戏收入的 55% -

中国市场中,手游收入占比是 74% -

中国市场占全球市场的比例是 25% -

那么海外市场中手游的占比是: $$\frac{155%-125%74%}{175%}=48.7%$$ -

中国出海 90%是手游贡献的。

2. 游戏出海核心驱动因素

2.1 可能的驱动因素

把以上所有的数据归纳起来,可以大致知道影响海外市场未来规模的核心因素可能是这些:

-

疫情宅经济的长短期影响:疫情的发生、持续、结束,对海外游戏市场长短期可能产生影响。 -

成熟市场的份额提升:中国游戏在海外成熟中的占比是 20%左右,在新兴市场占比高达 40%。未来中国游戏出海的增长点可能蕴藏在:海外成熟市场的份额提升,新兴市场游戏市场规模的扩大。 -

新兴市场的规模增长:中国游戏公司出海收入 90%是成熟市场贡献的,新兴市场只占到 10%,随着新兴市场自身游戏市场规模的扩大,出海收入水涨船高,也可能享受到红利。 -

手游的产品红利:海外游戏市场中手游收入占比 49%,这与国内手游收入 74%相差较远,在端改手或多端同步上,出海市场还有增长潜力。 -

PC 端和主机同步提升:中国游戏公司出海收入 90%是手机游戏贡献的,在 PC 端游、主机游戏还没有发力,这是未来可能的一个增长点。

2.1.1 疫情会是长期因素吗?

将 Newzoo 公布的历年全球游戏市场收入,减去中国游戏工委公布的中国市场收入(用年度平均汇率换算为美元),就得到海外游戏市场的历年收入(见下表)。

| 年度 | 海外市场 (美元) |

同比增速 |

|---|---|---|

| 2016 年 | 762 | |

| 2017 年 | 916 | 20.2% |

| 2018 年 | 1,064 | 16.2% |

| 2019 年 | 1,127 | 6.0% |

| 2020 年 | 1,387 | 23.0% |

| 2021 年 | 1,467 | 5.8% |

| 2022 年 | 1,434 | -2.3% |

可以看到,在疫情之前的 2019 年海外游戏市场收入为 1127 亿美元(同比增长 10.8%)。2020 年、2021 年海外市场处于疫情中,连续两年上涨到 1374 亿(同比增长 21.9%)、1467 亿美元(6.8%),到了逐步放开的 2022 年,游戏收入同比略有下降,但也依然高达 1434 亿美元,高于疫情之前的 2019 年,也高于疫情之中的 2020 年、2021 年。而以 2019 年作为起点,2019 ~ 2022 年复合增速依然高达 8.36%,虽然低于此前 2016 年~ 2019 年的复合增速 13.9%。

从上面的数据表现可以看出:

-

它在刚发生时产生了宅经济效应,用户量和付费金额的激增,让行业增长加速(21.9% VS 10.8%) -

随后负面效应逐渐显现,用户收入减少、对未来的悲观预期增加,用户付费意愿和付费能力下降,但此时宅经济效应还继续存在,正负面作用综合起来,体现为行业增长减速(6.8% VS 21.9%) -

随着它的消退,用户生活恢复常态化,宅经济效应消失,但是用户收入减少的客观事实依然存在,对未来的悲观预期没有完全消退,用户使用时长、付费意愿和能力下降,体现为行业规模下降(-2.3% VS 6.8%) -

从它一开始发生到最后结束整个时段看,虽然过程中行业规模增长有快有慢、有正有负,但是全时段过去之后,整个行业规模依然是增长的。因此它只是打乱了行业的正常发展节奏而已,并没有改变行业继续增长的趋势。 -

这里面其实还有其他因素的影响,比如宏观经济、地缘政治、大国竞争等等,所以以上的分析只是一个在逻辑上说得通、在数据上有验证的粗线条框架。

所以我们暂不考虑疫情对未来出海市场规模的影响。

2.1.2 成熟市场的手游红利是核心因素

后 4 个因素其实可以分为两组,1 和 2 是从不同国家和地区市场的角度来探索增长机会,3 和 4 是从不同终端上的角度探索。这两组因素并不是相互独立的,而是交织在一起来发生作用的。比如:

由于历史发展的原因,成熟市场中主机游戏和 PC 端游戏比新兴市场国家占比更高,所以在考虑成熟市场国家的增长机会时,它最有可能取得突破的是手机游戏占比的继续提升,体现为在增量上手机游戏规模的持续增长,并在存量上挤占主机和 PC 的一部分市场份额。但考虑到主机和 PC 用户是更为重度的游戏用户,在手机游戏冲击这么多年的情况下,继续被挤占的空间相对较小,而且主机和 PC 的 ARPU 也会继续增长,所以最终表现出来的结果是以手游的继续增长。而中国游戏企业在手游上的优势,是必然能抢占到这部分份额提升的,但在主机和 PC 游戏上,暂时还不是中国游戏公司的强项,因此测算时不考虑这部分的增量。

但是在新兴市场中,本来就没有主机和 PC 端游的历史包袱,因此它们更多体现出来的是手机游戏上的继续增长。但是由于中国出海游戏企业份额已经占到 40%了,未来可能会继续提升,但是空间可能并没有成熟市场那么大,而且新兴市场目前只占到出海收入的 10%左右,所以在测算时,我们不能寄希望于中国出海企业份额的提升。

所以接下来我们可以尝试从不同市场和不同终端这两个角度,分别做出测算,最后比较一下选择一个相对靠谱的数据。

2.2 出海市场长期空间测算

角度 1:成熟市场份额提升

2022 年中国游戏企业总的出海收入是 173.46 亿美元,以年度平均汇率计算是 1167 亿元人民币。其中,像美、日、韩、德、英、法和其他发达国家等成熟市场贡献了 80%,即 138.77 亿美元,对应 933.6 亿元人民币。

因为没看到中国在成熟市场国家的收入份额数据,我们暂且用 Top 250 手游发行中所占份额 22 ~ 23%来代替收入份额,当然这个数据是 2019 年的,现在三年过去了,如果每年的市场份额增加 1 个百分点,我们模糊估计其市场份额为 25 ~ 26%。

为什么可以用 Top 250 来估计整个游戏市场的份额?因为游戏行业有非常强的头部效应,头部游戏的份额就基本代表了整体游戏市场的份额。比如在中国市场,根据「移动观察」公众号主理人曾航的统计,在前些年版号没有限制时,一年上线近一万款游戏,实际上真正赚钱的,也就是 35 款左右。其中 15 款左右的游戏,占据了 80%的市场份额。游戏是一个非常典型的头部垄断市场。

-

MOBA 类游戏(王者荣耀、英雄联盟),腾讯占据 95%以上市场份额 -

ACT 动作类游戏(地下城与勇士),腾讯占据 95%以上市场份额 -

吃鸡类游戏(和平精英、堡垒之夜),腾讯占据 95%以上市场份额 -

FPS 类游戏(穿越火线、使命召唤),腾讯占据 95%以上市场份额

而游戏行业的头部垄断效应,不光在中国适用,在全球都是如此。因此我们基本上可以判定排名靠前的 250 名游戏会霸占游戏收入的绝大部分,而不同国家在 Top 250 的份额就接近于他们在全部游戏中的市场份额。

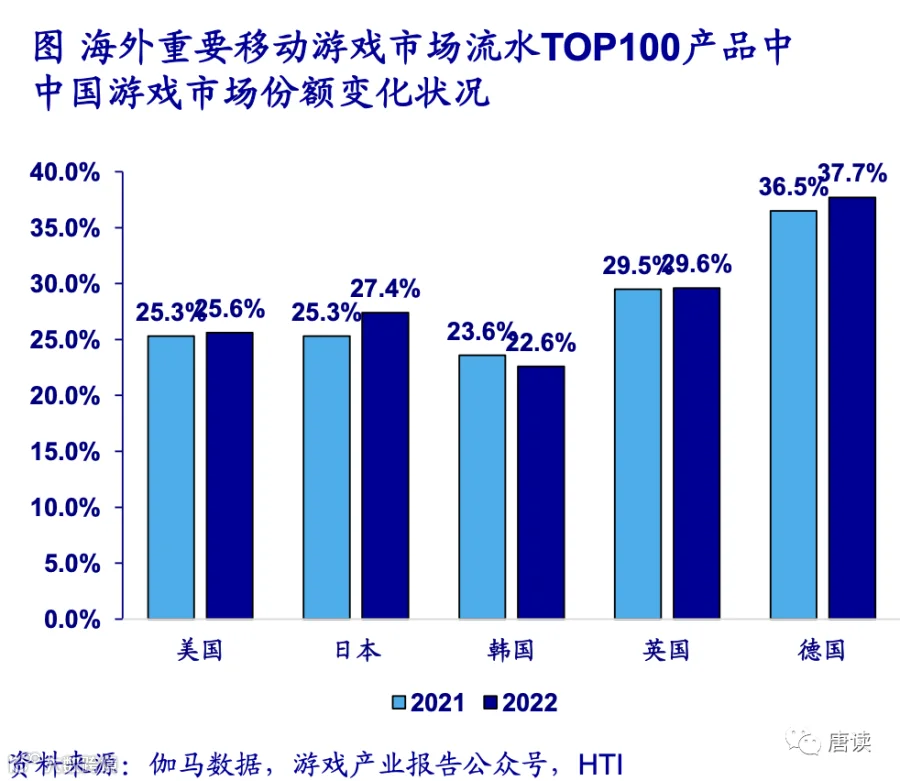

作为投资分析来说,上面这样的推测实现的精确度就已经够用了。当然,出于以前做战略咨询师追求精确数据的职业习惯,还是忍不住多搜集了一些资料。海通国际发布了一份报告,统计 2021 ~ 2022 年在海外 Top 100 游戏产生的流水中中国游戏所占的市场份额,而且刚好是美国、日本、韩国、德国、英国这几个成熟市场,除了法国之外,主要的成熟市场国家都凑齐了。

好了,现在知道中国游戏公司在这五个国家移动游戏市场各自的市场份额了,接下来要算出占它们整体的市场份额,还需要知道每个国家的市场规模,用来做加权计算。于是顺着这个需求,利用关键词大法,找到了 Newzoo 发布的 2021 年全球游戏市场报告,其中刚好披露了各国游戏市场规模数据(亿美元):

| 序号 | 市场 | 市场规模 |

|---|---|---|

| 1 | 中国 | 492.5 |

| 2 | 美国 | 473.2 |

| 3 | 日本 | 217.8 |

| 4 | 韩国 | 82.6 |

| 5 | 德国 | 67.6 |

| 6 | 英国 | 57.3 |

把这张表的数据与上面图的数据结合起来,就可以做加权计算了:

| 市场 | 中国游戏 所占份额 |

权重 | 加权份额 |

|---|---|---|---|

| 美国 | 25.6% | 53% | 13.5% |

| 日本 | 27.4% | 24% | 6.6% |

| 韩国 | 22.6% | 9% | 2.1% |

| 德国 | 37.7% | 8% | 2.8% |

| 英国 | 29.6% | 6% | 1.9% |

| 合计 | / | 100% | 26.9% |

(如果显示不全,可左右滑动查看完整表格)

这个表中,“中国游戏所占份额”就是上一张图中 2022 年的数据,“权重”指的是该国占五个国家整体市场规模的比重,它们乘起来就得到第三列“加权份额”,5 个加权份额加起来就得到中国在这五个成熟市场国家的整体份额,可以看到最终数值是 26.9%。虽然少了法国,但是法国 2021 年游戏市场规模是 43.4,比英国小,英国在五家里占 6%,如果加上法国算 6 家,法国比重会少于 6%,关系不大。

一通操作猛如虎,最终结果跟模糊估计的 25 ~ 26%相差 1 个百分点。这也正好说明,做投资分析不需要过分的精确,只需要模糊的估计就够了。

而在第一部分现有市场规模一节中,已经知道在新兴市场里中国移动游戏所占份额是 40%。

如果在成熟市场中也能从 25%提升到 40%,也就是还有 的增长空间。以 2022 年中国出海市场总收入 173.46 亿美元、成熟市场占比按 80%计算,市场规模为 138.77 亿元,在不考虑成熟市场自身规模增长的情况下,未来还有 亿元的市场增量。

角度 2:手机游戏红利释放

2.1 中测算过海外市场规模手游占比是 49%,如果海外市场手游占比能达到中国 74%的水平,那么增幅将达到 。

以 2022 年海外市场手游市场规模 596.87 亿美元(对应 4014.59 亿元人民币)计算,未来海外移动游戏市场增量还有 亿美元。

2022 年中国出海收入占到海外市场总体收入的 ,如果将来保持 29.06%的市场份额不变,中国出海收入还有 亿美元的市场增量。

这里计算出来的 88 亿与之前计算的 83 亿相差不大,取个中间数,就算是 85 亿吧。2022 年中国游戏出海收入 173.46 亿美元,相当于未来至少还有 49%的增量空间。

未来 亿美元的收入规模,以 6.7 的汇率计算是 1731 亿人民币。大致相当于 2022 年腾讯游戏的整体收入(1707 亿元)。

至于问什么时间能实现,这个无法预测,可能会快一点,可能会慢一点。只是这个空间应该是有的。即便像中国市场的 2050 年时的游戏市场空间,那也只是因为中国多了一个确定性,即人均 GDP 水平目标一定会实现,因此用它乘以 a 值(ARPU/人均国民总收入)得到的 ARPU 具有一半的确定性。但是海外市场我们就不做这个预测了。

3. 三年后出海规模测算

游戏行业规模= 游戏用户数* ARPU,所以只需要算出 游戏用户数和 ARPU 即可。

需要注意的是,因为这两个指标乘起来之后得到最终结果,所以我们在测算时每个指标尽量保守一点,以避免乘起来之后放大很多。

3.1 全球游戏市场规模

3.1.1 游戏用户数

全球游戏用户数 2015 ~ 2021 年同比增长率在 6.0~9.1%之间,2022 年因为特殊原因增长率降到 3.5%。

| 年度 | 游戏 用户数 |

同比 |

|---|---|---|

| 2015 年 | 20.30 | |

| 2016 年 | 21.70 | 6.9% |

| 2017 年 | 23.30 | 7.4% |

| 2018 年 | 24.90 | 6.9% |

| 2019 年 | 26.40 | 6.0% |

| 2020 年 | 28.79 | 9.1% |

| 2021 年 | 30.75 | 6.8% |

| 2022 年 | 31.82 | 3.5% |

基于前面分析的成熟国家市场的手机游戏还有增量的分析,加上新兴市场新用户还有增长空间,未来三年全球游戏用户规模大概率还是增长的,保守一点,假设增长率是 3%,那么到 2025 年全球游戏用户数就是 34.77 亿人。

接下来,我们用“游戏用户渗透率”来检验下这个预测是否靠谱。

| 年度 | 全球 人口数 |

左列 同比 |

游戏用户 渗透率 |

|---|---|---|---|

| 2015 年 | 74.05 | 27.4% | |

| 2016 年 | 74.92 | 1.17% | 29.0% |

| 2017 年 | 75.78 | 1.15% | 30.7% |

| 2018 年 | 76.62 | 1.11% | 32.5% |

| 2019 年 | 77.43 | 1.06% | 34.1% |

| 2020 年 | 78.21 | 1.01% | 36.8% |

| 2021 年 | 78.88 | 0.86% | 39.0% |

| 2022 年 | 80.00 | 1.42% | 39.8% |

全球人口数在 2022 年达到了 80 亿,从 2015 ~ 2022 年平均每年增长 1.11%,照此趋势到 2025 年是 82.69 亿人。此时游戏用户渗透率是 34.77/82.69= 42.05%,相当于从 2022 年开始每年提升 0.75 pcts,对比历年数据没发现特别离谱的地方。

3.1.2 ARPU 测算

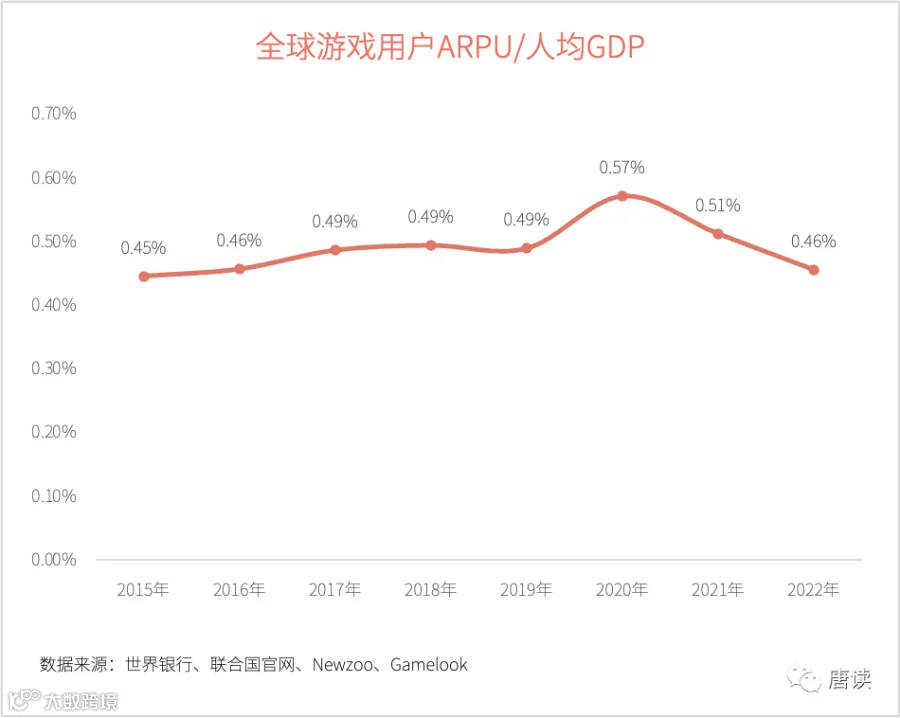

与上篇文章( 国内游戏行业规模测算:2025 年突破 3300 亿,腾讯游戏国内达 1500 亿 )一样,ARPU 的测算用到一个比值:

人均国民收入的含义是一个国家所有人平均获得的资本和劳务收入,是衡量国民贫富水平的一种指标。 ARPU/人均 GNI,就是拿游戏用户平均花费除以本国国民人均创造的要素收入,表示在一定贫富水平下游戏用户花费多少的程度,不仅代表着花费意愿,而且代表着实际花费水平。

上篇文章中我们在测算国内市场规模时,发现了一个关键的数字:

2015 年~ 2022 年,随着移动互联网这一轮大的技术创新的逐步普及完成,a=ARPU/人均 GNI 几乎稳定在 0.54%左右波动。

那么全球游戏市场中,是否也存在一个这样的关键数字呢?

从世界银行和联合国官网找到历年全球 GDP 数据和全球人口数据,算出历年的人均 GDP。注意这里的 GDP 其实就是国民总收入,因为全球范围内的国民总收入(GNI 或 GNP)就是 GDP。从 Newzoo 发布的历年报告中找到行业规模和游戏用户数,算出历年游戏用户 ARPU。

从图表上能明显看到全球游戏市场中依然存在着一个相对固定的 a 值,从 2015 年到 2022 年基本上稳定在 0.46%~ 0.49%之间。2020 年突然升高到 0.57%,是因为全球疫情带来的宅经济效应,导致游戏付费水平突增。

2025 年时 a 值大概率还是在 0.46%~ 0.49%之间,保守期间我们取个最低值 0.46%好了。

接下来只需要测算出 2025 年时的全球人均 GDP,用它乘以 a 值就能得到 ARPU 值。

世界银行预计 2023 年至 2030 年间平均年度增长率预计为 2.2%。 国际货币基金组织预计 2023 年全球经济增长 3%,2024 年预计为 2.9%。

我们保守假设 2022 ~ 2025 年全球 GDP 平均增长率为 2%,那么 2025 年全球 GDP 就是 万亿美元。

那时候的全球人口是多少?按照过去每年总人口 1.11%的增长率,到 2025 年全球人口将达到 亿人。

2025 年的人均 GDP 将是 美元。

乘以 a 就得到 美元。

2025 年时全球游戏行业规模= 亿美元。

3.2 游戏出海市场规模

上篇文章( 国内游戏行业规模测算:2025 年突破 3300 亿,腾讯游戏国内达 1500 亿 )测算过,2025 年中国的游戏市场规模是 3297 亿元。这样算得 2025 年海外市场规模是 亿美元。

根据中国游戏工委提供的历年中国市场规模的数据和 Newzoo 提供的全球市场规模数据,如果后来有对历史数据进行修正,则采用修正后的数据。算出来中国游戏公司历年占海外游戏市场的份额是:

| 年度 | 占海外 市场份额 |

|---|---|

| 2015 年 | 7.7% |

| 2016 年 | 9.5% |

| 2017 年 | 9.0% |

| 2018 年 | 9.0% |

| 2019 年 | 10.3% |

| 2020 年 | 11.1% |

| 2021 年 | 12.3% |

| 2022 年 | 12.1% |

注意 2022 年是特殊的一年,由于疫情的原因国内游戏公司员工大规模居家,影响了新游戏的研发和运营,所以在海外市场的份额下降了。未来三年这个因素排除之后,随着中国手游继续在海外市场攻城略地,市场份额还将继续上升,假设到 2025 年市场份额提升到 14%,相当于用三年时间将份额提升 2%,每年提升 0.66 pcts,不算激进。

那时中国游戏出海的总规模将达到 亿美元。从 2022 年算起,平均年度增长率为 8.51%。

4. 三年后腾讯游戏收入预测

腾讯季报、年报里披露的有数据可查的出海市场收入(国际市场收入)是从2020 年开始的。根据中国游戏工委年度报告里的中国游戏出海收入数据,可以算出2020~2022 年这三年腾讯游戏出海收入占到中国游戏出海收入的 32%、39%、40%。

如果 2025 年腾讯能占到中国游戏出海市场份额的 41%,那么当年腾讯的出海市场收入将达到 亿美元,按照 2022 年的年度平均汇率换算,对应是 612 亿元人民币。

按照这个规模,2022~2025 年腾讯游戏国际市场收入的年均增速是 .

我个人认为,因为本文的预测期是未来三年,估计时保守一点,可以多留一点安全边际,在做投资测算时是必要的。如果到时候增长率高于预测值,那就等着笑纳业绩的高水平表现就好了。

总结一下本文的结论,到 2025 年:

-

全球游戏市场规模将达到 2073 亿美元 -

中国游戏出海收入将达到 222 亿美元 -

腾讯游戏国际市场收入将达到 91 亿美元(612 亿元人民币)

再结合之前两篇文章中的测算,三年后腾讯游戏国内市场规模达到 1500 亿元。那么,到 2025 年腾讯游戏总收入将达到 2100 亿元人民币左右,从 2022 年算起年度平均增速是 7.35%,这是保守估计下至少可以实现的收入规模,在对未来三年的业绩预测和估值时,大致可以采纳这个数据来估计。至于在乐观估计下可以实现的收入,我觉得就当作是在此基础上实现的意外惊喜好了,先不用去算。

附上游戏行业分析的前两篇文章链接: