昨天(11 月 15 日)腾讯发布了 2023 年的三季报,第三季度总收入为人民币 1546.25 亿元,同比增长 10%。这个在预期之中,与今年一、二季度的增长率(都是约 11%)差不多,说明疫情以来腾讯收入复苏还比较缓慢。

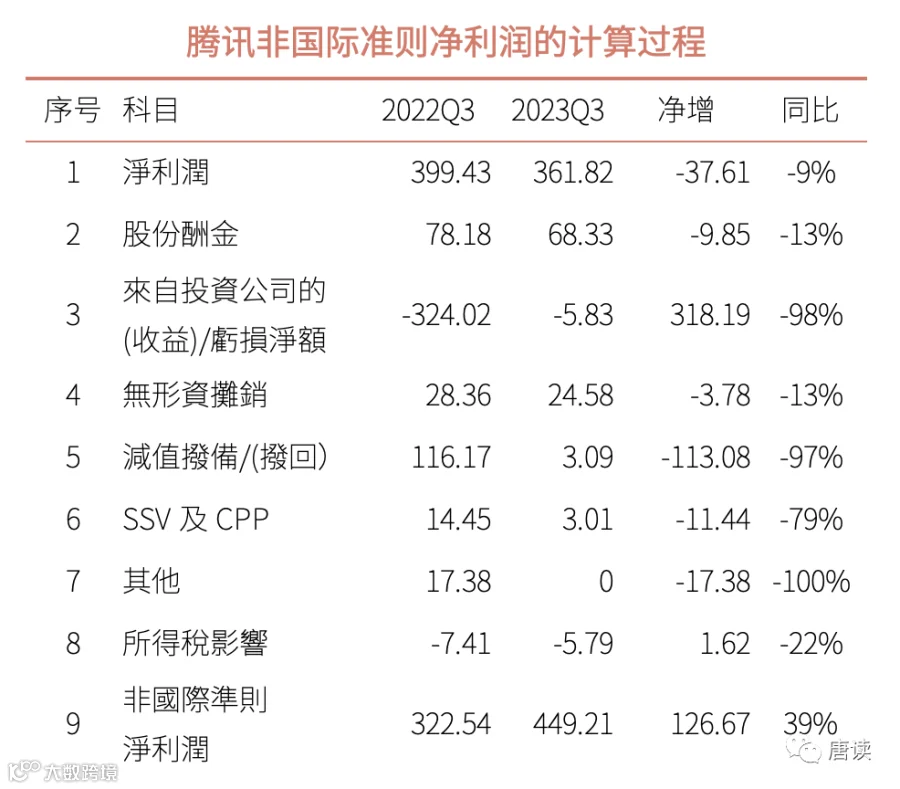

第三季度净利润 361.82 亿元,同比减少 9%。非国际准则净利润 449.21 亿元,同比增长 39%。感觉增长比较夸张。在净利润降低 9%的情况下,非国际准则净利润大增 39%,到底发生了什么?

1. 净利润(非国际准则)大增 39%的秘密

仔细翻了翻今年和去年的两份财报,才发现其中的最大原由是:來自投資公司的收益这个季度同比大降了318 亿元。听起来有点绕,一项收益大降,怎么会导致净利润(非国际准则)大增?仔细梳理下,是这样的:

2022年 1 月腾讯减持了有着“东南亚腾讯“之称的冬海集团( Sea Limited )2.6%的股票,套现了 185 亿元。2022 年 9 月,又辞任了董事席位,腾讯认为自己对这家公司的影响力减弱了,就把它从资产负债表中的“联营企业”变更为“以公允价值计量且其变动计入其他全面收益的金融资产“。因为腾讯投资的这家公司股权市值这些年上涨了不少,比原来作为联营公司记录在资产负债表中的资产价值高了非常多,两者一减,产生了413 亿元的投资收益。

注意,这413 亿元的投资收益是“算”出来的,公司账上并没有收到真金白银,被归在 2022 年三季度的收益里,拉高了净利润。而且,这笔“钱”跟腾讯在 1 月份套现拿到手里的 185 亿元无关。

这项投资收益在「利润表」中体现为收益,但在计算「非国际准则净利润」时,公司管理层为了演示一下:“如果把这些并没有收到真金白银的、一次性的、具有偶发性质的收益排除掉之后,实际的净利润是多少“,这项 413 亿元的投资收益就被减掉了,于是 2022 年三季度的「非国际准则净利润」因为少了这一大块。

到了 2023 年 Q3,在计算同比数据时,因为上一年度同期的数据少了一大块,于是「非国际准则净利润」同比就大增了,一共贡献了 318 亿元的增量。

当然,整体净利润(非国际准则)净增 39%,净增额是 127 亿元,还有一些其他的科目拉低了增量,主要是「减值拨备」,今年三季度只计提了 3.09 亿,去年有 116.17 亿。「减值拨备」是腾讯预计到所持有的投资公司、商誉或其他无形资产的实际价值相对于记录在资产负债表中的账面价值贬值了,它们的差值就记录为「减值拨备」,会减少当期的净利润。

但是同样地,这笔「损失」并不是真金白银的「损失」,而是基于审慎的会计准则“算”出来的「亏损」,所以在计算「非国际准则净利润」时,又把它加回来。于是之前计提的「减值拨备」又会增加「非国际准则净利润」的数值。

净利润减少 38 亿,投资公司的收益大增 318 亿,减值拨备减少 113 亿,还有一些其他的科目合计减少40 亿,于是「非国际准则净利润」大增了 318-113-40-38=127 亿。

2. 营收增长 10%,在疫情后缓慢复苏

今年 Q3 收入增速10%,与今年前两季 11%的增速差不多,在疫情后业务还是处于缓慢地复苏之中。因为 2022 年比较特殊,我们拿今年与 2021 年去比较,Q1、Q2、Q3 的复合增速是 5%、4%、4%,与 2020 年之前的那些年里常规增长 20-30%、时不时增长 50%-60%形成了鲜明对比。

整体增长缓慢的原因我们需要到腾讯的几大业务中去找。

先看作为腾讯支柱业务的游戏收入,第三季度国内市场收入增长了 5%,国际市场增长了 14%,合计整体增长了 7.2%。但是如果扣除美元兑人民币汇率的变动影响后,国际市场游戏收入只增长了 7%,没有表面数据看上去的那么漂亮。

很多人说不及预期,虽然我也不知道这是谁的预期,以及为什么会有这样的预期,但是因为我此前对腾讯游戏业务甚至国内和全球的游戏行业做过一些功课,测算过行业增速和腾讯的增速,所以我看到这个数据后倒是觉得:挺符合我的预期。

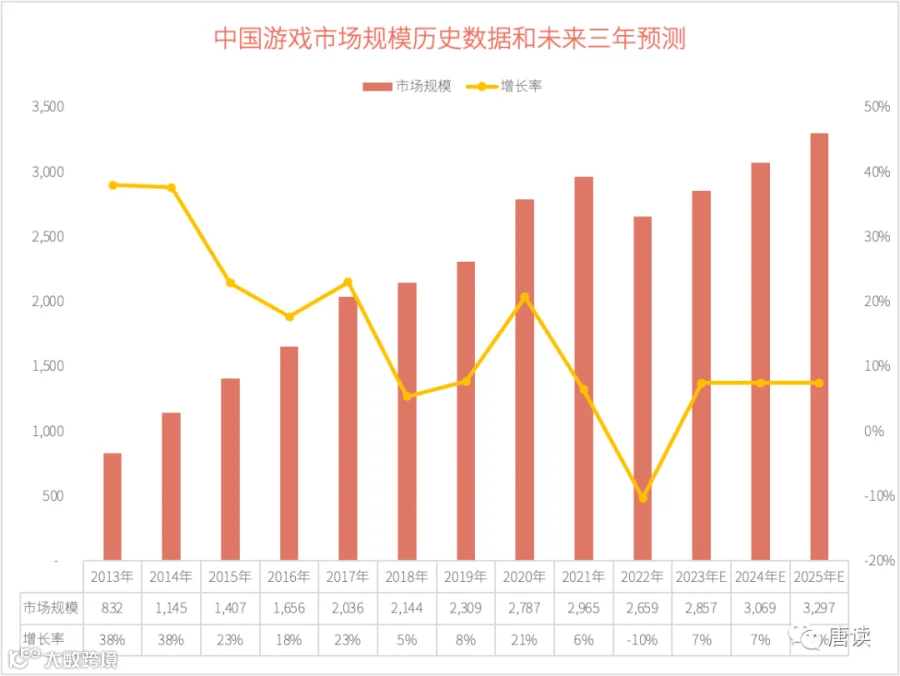

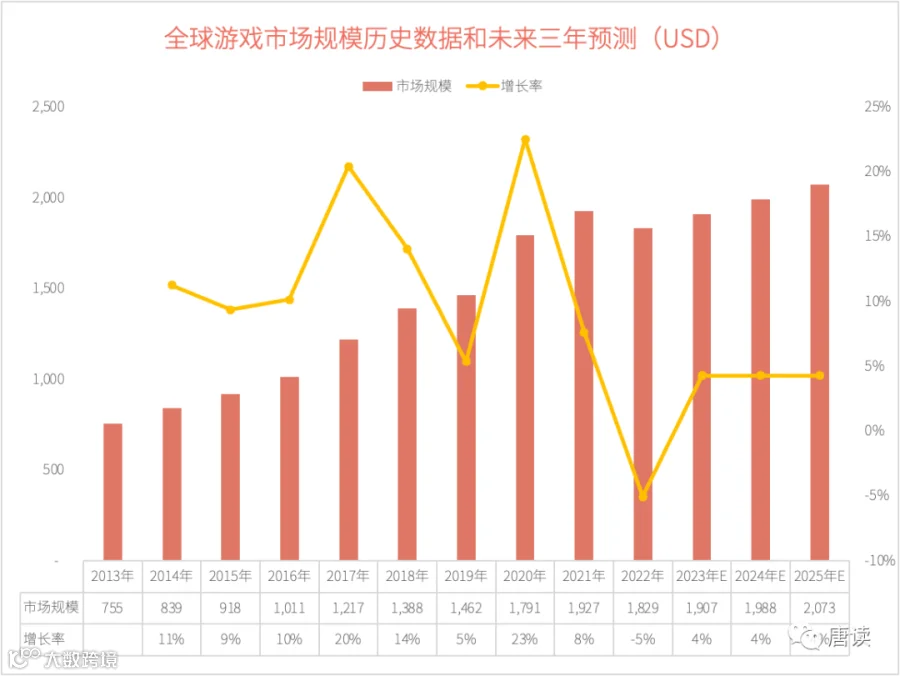

3. 游戏低速增长7.2%,但在我的预料之中

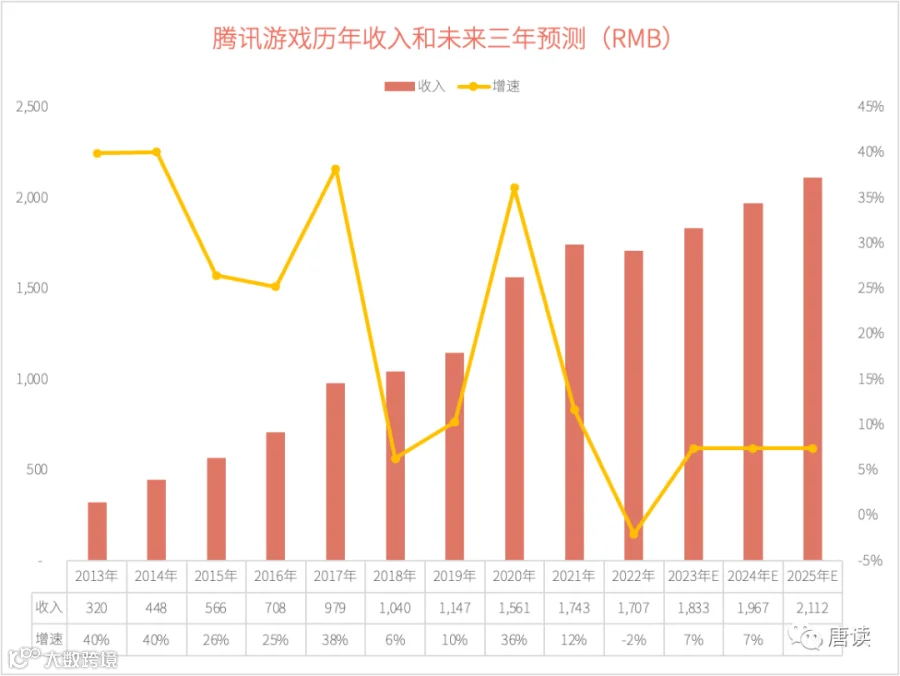

在过去的2022 年,无论是国内还是海外的游戏市场,总体规模都在下降,分别收缩了 14%、5%。而腾讯游戏收入也在 2022 年结束了多年的增长,同比上一年下滑了 2%。

因为关注到这些令人焦虑的数据,所以从腾讯中报发布之后,我对游戏行业和腾讯的游戏业务做了一次系统的分析,在此基础上做出了预测:未来三年,全球和中国游戏市场的平均增速只有 4.3%、7.4%,而腾讯游戏未来三年增速大约是 7.4%。

详细的分析过程和测算逻辑见此前发表的三篇文章:

所以,这次三季报腾讯游戏同比增速完全在预料之中——或者说,完全蒙对了。对今后几年腾讯的游戏业务,在整个游戏行业发展相对缓慢的大环境下,大概率就是在 7% 左右的增速了。如果能拿出新的爆款游戏,可能能到 8%这样的增速。总之,腾讯游戏可能要告别以往那种两位数增长的时代了。未来几年,我们得接受一个低速增长但仍然稳健并持续贡献现金的游戏奶牛。

好的消息是,从这次财报发布后的业绩电话会上公司表示,为了打造更高品质的游戏,已经把游戏的生产周期延长到 6~18 个月。现在用户品味提高了,整个游戏行业都在卷品质。而且在游戏版号稀缺的情况下,花更多时间聚焦到精品游戏上是一个正确选择。

另外,政策监管的大环境也在改善。今年在中国举办的第十九届亚运会,史上第一次将电竞列为正式竞赛项目,并被记入国家奖牌榜,而入选的七款电竞项目中,有四款是腾讯发行的(《王者荣耀》《和平精英》《英雄联盟》《FC Online》)。而且,今年央视对亚运会上的电子竞技比赛做了直播,反映了政府对电竞项目的认可,这反映了官媒转变了前些年痛批电子游戏是精神鸦片的态度。

官媒对游戏的态度转变,至少从一年前就开始了,几乎是一年前的今天(2022 年 11 月 16 日),人民网就发表了《深度挖掘电子游戏产业价值机不可失》的文章,文中列举了游戏对科技创新和社会发展的重要价值:

-

游戏不只是娱乐,还有科技属性 -

游戏有助于其他产业数字化转型 -

游戏是中华文化出海的重要载体

原文写得非常精彩,对游戏行业的评价也非常客观,感兴趣的可以搜搜看。

既然说游戏,为什么不在这里提一提第三季度表现亮眼的「小游戏」呢?因为腾讯不把「小游戏」当作游戏收入,而是放在了「社交网络」和「广告业务」里。这是为什么?以及小游戏到底表现如何?以后的又有怎样的前景?这里暂时按下不表,等讨论到「社交网络」和「广告业务」时再说。

让我们把视线放到腾讯的又一大支柱业务「金融科技和企业服务」,它占到腾讯总收入的 34%,贡献了 213 亿元的毛利润,排在第一大业务「增值服务」(420 亿)元之后。

第三季度,腾讯「金融科技和企业服务」收入同比增长了 16%,比公司整体收入增速(10%)要快,而且这块业务的成本同比只增长了 3%,利润比收入增长更快,这是怎么做到的?金融科技业务得益于宏观经济的复苏,而云服务业务的增长原因,小马哥在业绩会上用了一个时髦词汇「结构性经营杠杆」来形容。

4. 金融科技业务重获新生,未来可期

由于宏观经济的复苏——尽管比较缓慢,C 端支付用户的活跃度和每日交易额都在增长,针对 B 端商家的小程序交易也显著增长了,特别是零售、旅游、交通和餐饮服务等领域。除此之外,贷款、理财等高毛利业务第三季度也增加了,这两个业务有一个好处,之前的基础设施投入的成本已经收回,现在每赚一块钱,带来的边际利润更高。

一个微妙的变化是,腾讯管理层在第三季度业绩电话会上,不像以往对金融科技业务一样过分谨慎地描述,而是给出了“实现了双位数增长”的明确表述,同时也对未来金融科技业务的发展表达出了适度的乐观:

在金融科技方面,我们希望在未来找到更多附加值服务,可以为我们服务的商家带来价值。对于我们所创造的价值,我们会收取一些额外的费用。

这大概与上个季度发生的金融监管事件落地有关:蚂蚁集团被罚 71 亿,腾讯财付通被罚款 30 亿,标志着互联网金融监管今后会进入常态化阶段。对腾讯来说,处罚的达摩克利斯之剑落地,今后就可以在合规的框架下继续开展消费贷款、理财、在线保险等业务。比如,在小贷业务方面,在“分付”上线之后,腾讯消费金融产品“分期”在微信钱包入口里开始了灰度测试。

前不久召开的中央金融工作会议,提出了加快建设“金融强国“的目标,同时提出了要“坚持把金融服务实体经济作为根本宗旨”,这就是明确了:一方面,金融要大发展;另一方面,金融不能脱离实体实现自我增值。这其实就是明确了金融在实体经济中的“配角”地位,但可以而且鼓励跟着实体经济这位主角一起成长。

政策环境为腾讯的金融科技业务打开了空间,所以腾讯管理层才会表现出谨慎地乐观。金融科技以后可能成为腾讯业绩重要的增长点,但按照腾讯在金融科技业务上一贯的稳健作风,将来增速额不会太快。

5. 企业服务转型正在进行时,初见成效

这次的企业服务业务,总算是扬眉吐气了一把。金融和汽车等行业收入同比增加,视频号电商 GMV 增长了,这让腾讯收取的技术服务费相应地也增加了。不仅如此,云服务的营收结构也有优化,这就是小马哥在财务业绩电话会上说的听起来很玄的词——「经营结构杠杆」,我当时听了一愣,后来在财报中找到了解释:从发展空间较少的业务转移至增长潜力更高的业务。

不仅如此,企业服务业务的成本也降低了,相对于收入的两位数增长,成本只增长了 3%(同金融科技服务算在一起)。这主要是由于“频宽与服务器成本因我们实施降本增效措施而减少“。

看到这句话,我会心一笑。在以前互联网行业狂飙突进的那些年里,没有人关心什么带宽和服务器成本,我以前听朋友说,他所在的一家互联网公司,在盘点成本时发现除了研发人员成本之外,最高的成本之处就是服务器,大家都瞋目结舌,因为按照原来大家的理解,服务器成本不应该这么高的。特别搞笑的是,经过毫不费时费力优化之后,成本降低到原来的 1/3。打个一般用户能理解的比方,以前全家人用付费的网盘服务来存家庭照片。以前有很多照片,家里老公、老婆、小孩的账号里都存了一份,后来把重复保存的照片删掉,减少了一半成本。然后再把那些以后再也不会拿出来看的几分钟时长的视频删掉,又减少了 1/3 的成本。至此,总体2/3 的成本就省下来了。

当然,业务及其复杂的腾讯云服务业务的优化工作,不可能像这个“云盘”例子里这么简单。但基本原理差不多。

相较于今年三季报上管理层对云服务的欣喜肯定,时间拉回到 2022 年,那时候云服务业务面临的情况并不乐观。2022 年,金融科技和企业服务业务收入 1771 亿元,净利润为 583.74 亿元。但这部分利润主要是由金融科技业务贡献的,企业服务业务在这一年的亏损达百亿元,当然这是媒体报道的,不是官方公布的数据。后来我向熟悉腾讯的朋友打听,发现这个报道基本符合事实。

造成这一局面的原因,是因为那时候腾讯的企业服务业务有很多是集成类的项目。所谓集成,就是卖给客户的产品和服务,大部分都不是腾讯自家的,而是接到客户的总需求后,找到行业里不同厂家,加上自家的产品和服务一起,打包在一起卖给客户。这样做的好处非常明显,客户的这类项目预算一般非常大,数千万、上亿元,能快速做大自己的收入。但是,坏处也同样明显:

一是集成类项目其实就是皮包生意,在项目执行过程中,卷入了太多的相关方,协调成本、人力成本特别高,所以毛利率其实比较低,据说普遍只有 10%左右。

二是这属于典型的项目制,不同的客户有不同的需求,需要的产品和服务不一样,没有可复制性,也不能积累核心能力,只能做加法,没法做乘法,边际成本居高不下,边际收益却是线性的,非常地不“互联网”。

这就导致了2022 年腾讯金融科技及企业服务收入同比增长只有 3%,与此前三年连续 26~30%的增长形成鲜明对比。

但是,2022 年开始腾讯要求优化这些集成类的项目,同时,疫情这些年来这类泛政需求的项目也少了,因为大股东家财政也不宽裕了。另外,像游戏、电商、长视频等腾讯云业务的客户,他们自身的日子也不好过。

腾讯下决心扭转这个局面,从集成类项目向自研产品倾斜,收费模式也要求从项目制转为以订阅制为主。转型的好处非常明显,自研产品的毛利率高达 60%,订阅制也能让收入有可持续性,还能驱动团队不断优化产品,积累核心能力。据说腾讯云服务内部提出的目标是在2025 年自研产品收入与订阅型收入在总收入中的占比要达到 80% 以上。

分析完腾讯的收入、非国际准则净利润以及腾讯的两大块支柱业务——游戏、金融科技和企业服务,明天接着看占腾讯收入 36%的另外两块业务——社交网络和广告,以及国际准则下的净利润和其他财务数据,这些数据表现有些我已经有了大概结论,这里做个提要,明天接着分析数据表现背后的原因。

-

广告业务(占总体收入 17%),高速增长 20% -

社交网络业务(占总体收入 19%),同比下滑 0.3% -

视频号:商业化加速,表现亮眼 -

小游戏:名字虽“小”,但前途不小 -

净利润同比下滑 9% -

其他收益净额下降 182 亿元,同比下降 87%,为什么? -

联合营公司盈利增长 56 亿元,同比增长 157%,为什么? -

所得税费用增长 39 亿元,同比增长 55%,为什么? -

基于对腾讯业务的定量和定性分析,调低对腾讯对估值倍数