上篇文章分析了 腾讯游戏业务分析:游戏为什么是个好行业,腾讯游戏为什么这么牛?,那么接下来需要解答的问题是:游戏行业市场规模到底如何?未来还有多大发展空间?腾讯游戏作为市场中的头部玩家,能在其中拿到多大的市场份额?

解答这个问题,不仅是行业分析中的一个常规动作,而且在 2022 年~ 2023 年上半年游戏市场整体收缩、大家心态普遍悲观的背景下,也显得尤为迫切,看这两组数据:

-

2022 年全球游戏市场规模同比下降了 5.1%,其中国内下降 10.3%,海外下降 2.3%。到了 2023 年上半年,中国游戏市场继续同比下降 2.4%,中国自研游戏海外市场实际销售收入同比下降了 8.7%。 -

作为行业龙头的腾讯游戏在 2020 年~ 2022 年这三年里,国内游戏收入一直在 1,215 亿元、1,288 亿元、1,239 亿元徘徊中下降,而且根据 2023 年中报,腾讯国内游戏收入同比又下滑了 2.8%。

这些数据表现让市场上遍地哀嚎:“游戏用户已经饱和,没有增长空间了”、“疫情过后大家消费降级了,没钱玩游戏了”、“各类游戏都在下滑,行业会慢慢收缩”……

因此,测算出游戏行业的未来市场规模至关重要。需要说明的是,中国游戏公司因为参与了国内和国际两个游戏市场,而且在国际市场上也是举足轻重的角色,所以要分成两个市场分别来测算。因为现在这篇国内市场规模测算的文章已经写到一万字了,所以海外市场的规模测算留待下次推送。

先把今天这篇文章的结论亮在前面:

2025 年国内游戏行业规模将达到 3,297 亿元,相对于 2022 年增长 24%,年度复合增长率为 7.43%,而腾讯游戏的国内市场收入将达到1484亿元。

一、国内市场规模历史回顾

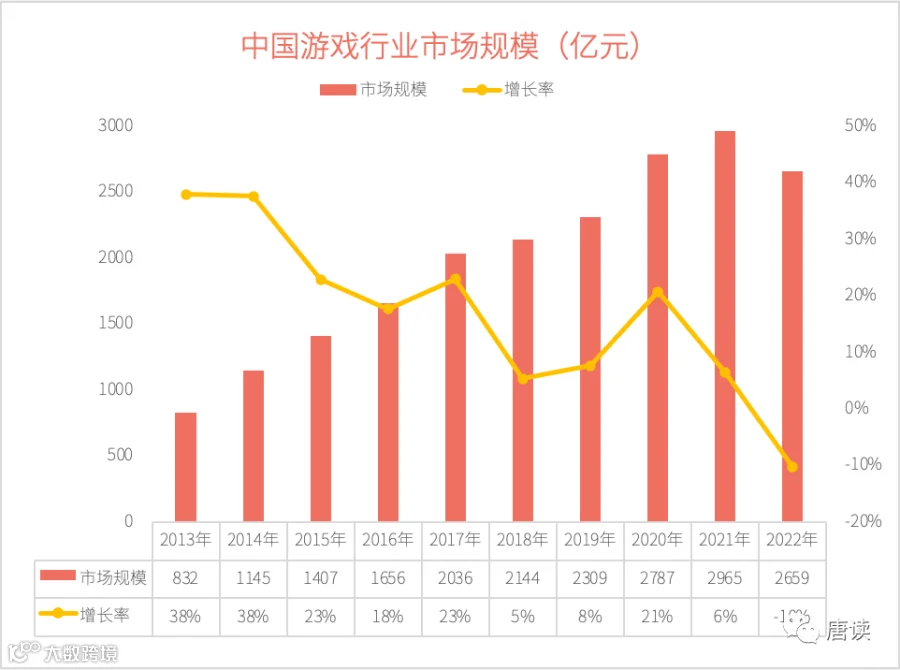

近十年来,中国游戏行业的市场规模从 2013 年的 832 亿元,增长到 2022 年的 2,659 亿元,复合增长率达到 12.3%,快于同期 GDP 7.4%的复合增长率。

前后大致可以分为两段:

-

2013 ~ 2017 年,受益于 2G 到 3G,再到 4G 的移动互联网红利,手机游戏快速普及,年度增长率高达 18 ~ 38%之间。

-

2018 年开始到 2022 年,在 2018 年 3 月~ 2018 年 12 月、2021 年 8 月~ 2022 年 4 月两段时间内版号暂停发放,增长放缓;叠加疫情的影响,总体上增长率放缓,直到 2022 年负增长 10%。

疫情对游戏行业的影响比较复杂,不能一概而论,大体上说:

(1)会影响供给端:游戏公司企业立项谨慎,员工大量居家办公,研发受限,会减少新品上线,影响现有游戏的运营。

(2)会影响需求端:利好的一面是大家都被关在家里,产生了宅经济效应,用户有更多的时间来玩游戏,并且可能产生更多的游戏付费;但也有不好的一面,时间久了大家工作收入减少,消费力降低,在游戏上的付费意愿降低。

所以可以看到 2020 年游戏行业其实是受益于疫情的宅经济效应的,但是 2022 年就是负面影响了。预计在接下来几年里,这种负面影响,叠加全球经济放缓的效应,还会继续存在。其实 2023 年上半年根据游戏工委公布的数据,同比又下降了 2.4%。

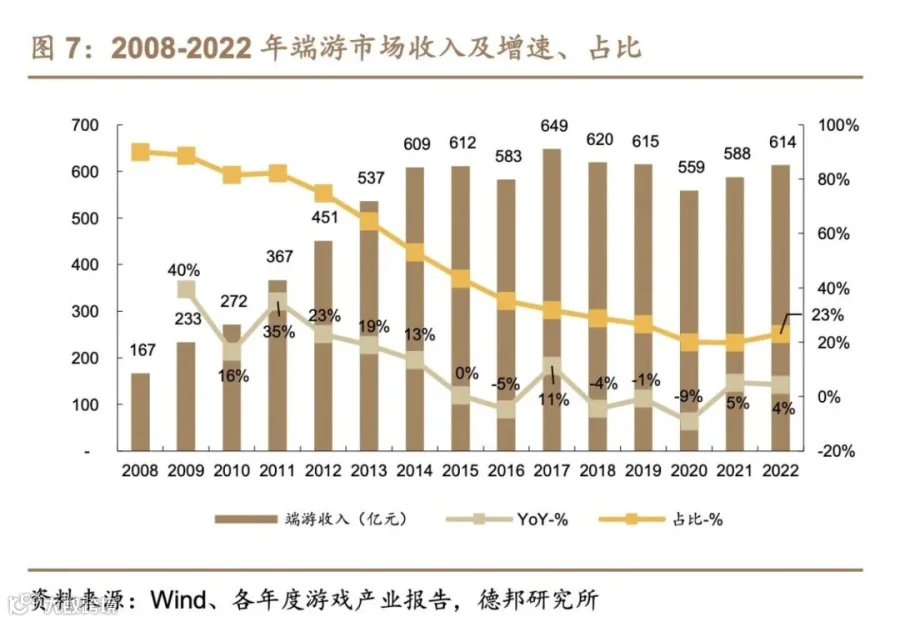

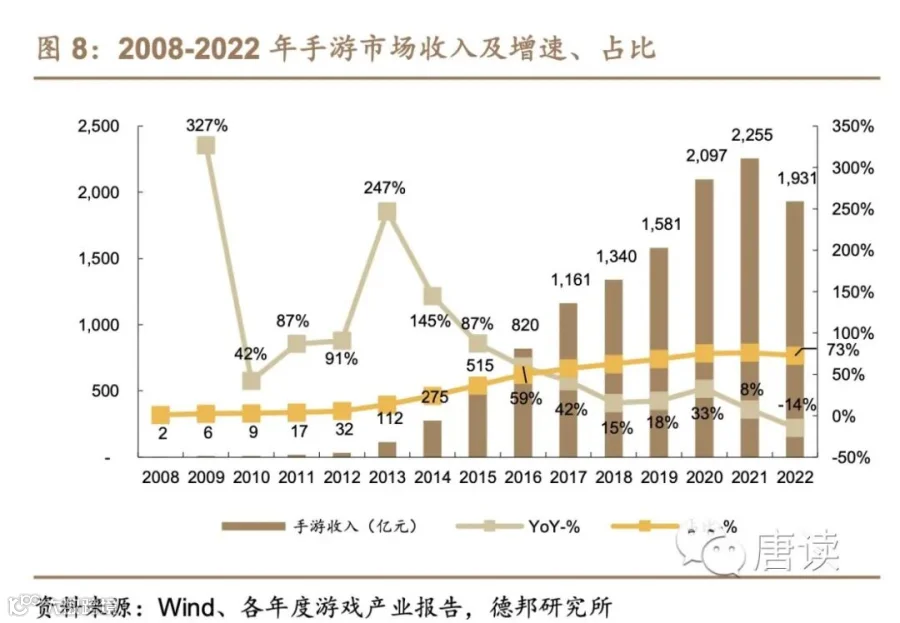

拆开看不同终端的游戏,2022 年中国游戏市场中,手游占了 75%,PC 端游戏占 23%,剩下 2%是网页游戏。这种市场格局已经形成多年了。

近十年来,PC 端游戏市场规模稳定在 550 ~ 650 亿元之间,手游在 2021 年达到高峰的 2,255 亿元之后,2022 年下降到 1,931 亿元。

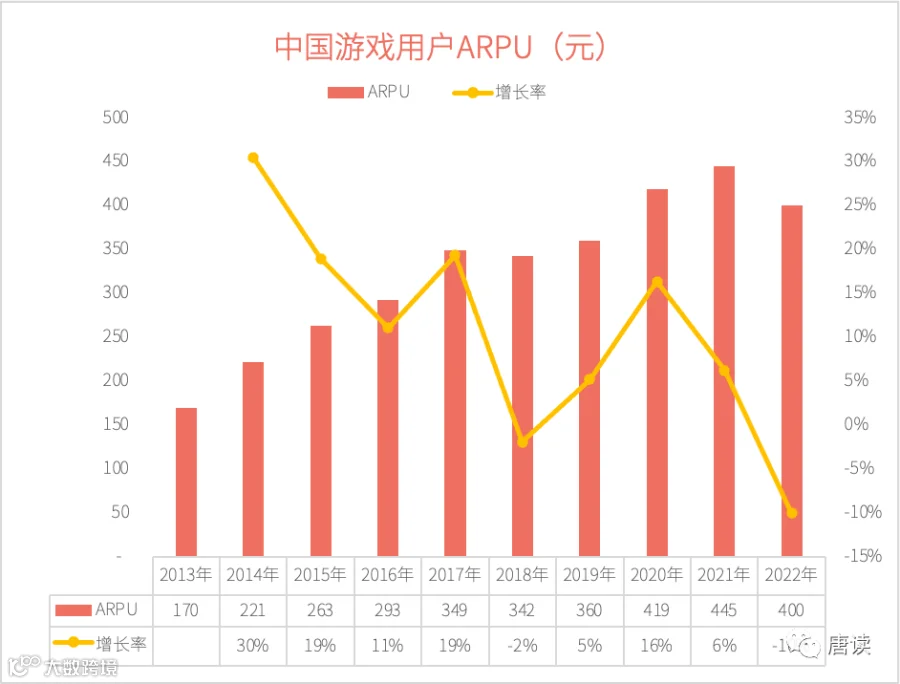

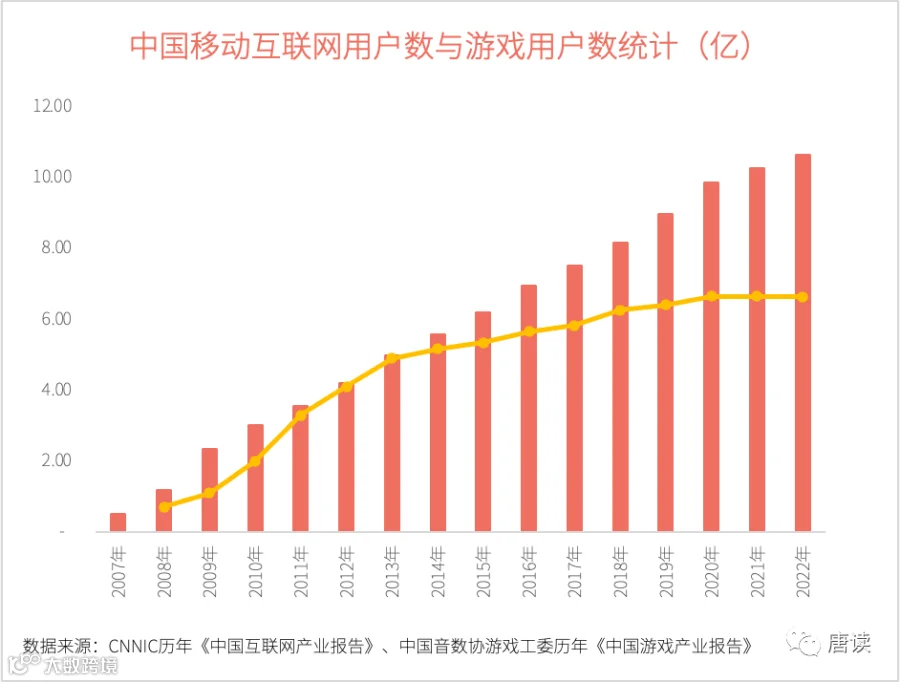

市场规模趋于饱和的一个重要原因是用户规模见顶。近 5 年游戏用户规模增长率都在 3%以下,趋于饱和。2022 年中国人口是 14.12 亿,6.64 亿的游戏用户,相当于全国人民有一半(47%)都在玩游戏。

| 年度 | 用户规模 | 同比 增长率 |

|---|---|---|

| 2013 年 | 4.90 | / |

| 2014 年 | 5.17 | 5.5% |

| 2015 年 | 5.34 | 3.3% |

| 2016 年 | 5.66 | 6.0% |

| 2017 年 | 5.83 | 3.0% |

| 2018 年 | 6.26 | 7.4% |

| 2019 年 | 6.41 | 2.4% |

| 2020 年 | 6.65 | 3.7% |

| 2021 年 | 6.66 | 0.2% |

| 2022 年 | 6.64 | -0.3% |

| 2023 年上 | 6.68 | 0.6% |

(数据来源:中国游戏工委历年报告)

用历年的市场规模除以用户数量,就得到历年游戏用户的 ARPU(Average Revenue Per User,每个游戏用户平均付费金额)。从图里也能明显看出这些年游戏行业规模的增长主要是 ARPU 驱动的,而且越到后期越明显。这是一个很重要的结论,后面推算未来市场规模时也会用到。

二、影响市场规模的因素

从大的逻辑上,我们可以把行业规模拆解为用户规模和 ARPU 两个指标:

ARPU 就是平均每个游戏用户的付费金额,与用户规模包含的范围一样,它同时包含了免费用户和付费用户,是他们平均下来的付费金额。

理想情况下,如果能分别找出影响用户规模和 ARPU 的指标,并能预测各项指标在未来的可能空间,以及对用户规模和 ARPU 的作用机制,我们就能准确推算出游戏行业未来的规模。但是麻烦之处就在于,有些指标会同时作用于用户规模和 ARPU,比如:

-

版号供给:在 2018 年、2021 年两次版号暂停期间,用户没有新游戏可以玩,而老游戏都是有生命周期的,所以版号暂停肯定对用户规模是一个负向的影响,同时也有可能影响 ARPU,因为用户有可能对老游戏产生厌倦,付费水平降低。 -

疫情因素:大家都宅在家,用户规模就可能增加,同时增加在游戏上的付费金额;但是就像在第一部分分析的那样,疫情时间长了,如果影响到大家的收入了 ,大家的付费意愿和水平也会下降。所以它是一个复杂的影响。 -

人口结构:随着中国新出生人口的下降,中国社会中老年人口比例会上升,但中老年人并没有退出游戏行业,而且作为中重度用户,不仅可能提高游戏整体用户数,还拉升了用户的整体付费水平会提升。同时年轻游戏用户自身年龄的增长,也在为行业贡献中老年用户。

所以我们要把分头寻找影响用户规模和 ARPU 的精确机制这个念头先放一放,不如先把所有的影响因素找出来,逐项分析其对两个指标的具体作用机制。这个思路的逻辑学依据是,有些因素是主要影响因素,有些则是次要的,有些是更为根本的底层因素,有些则是被底层因素涵盖了的表面因素,所以我们先把他们都找出来,然后一一辨别,也许就能达到去伪存真的目的。

2.1 可能的影响因素

2.1.1 疫情的双向效应

2020 年在疫情带来的宅经济效应下,游戏行业收入在 2019 年基础上激增 21%。2021 年在疫情的影响下,虽然上一年基数已经比较高了,但游戏行业依然实现了 6%的增长速度,这与 2018 年、2019 年 5%、8% 的增长率相当。2022 年疫情给游戏行业带来的负面影响开始显现,因为防疫进入第三年,游戏用户收入受到影响,即便没有受到实际影响,但大家的收入预期以及对未来的避险情绪开始显现。从最终的数据看,ARPU 从前一年的 445 元下降到当年的 400 元,但用户数几乎没有大幅的下降,只从前一年的 6.66 亿变成 6.64 亿,两者合并影响导致游戏行业规模下降了 10%。

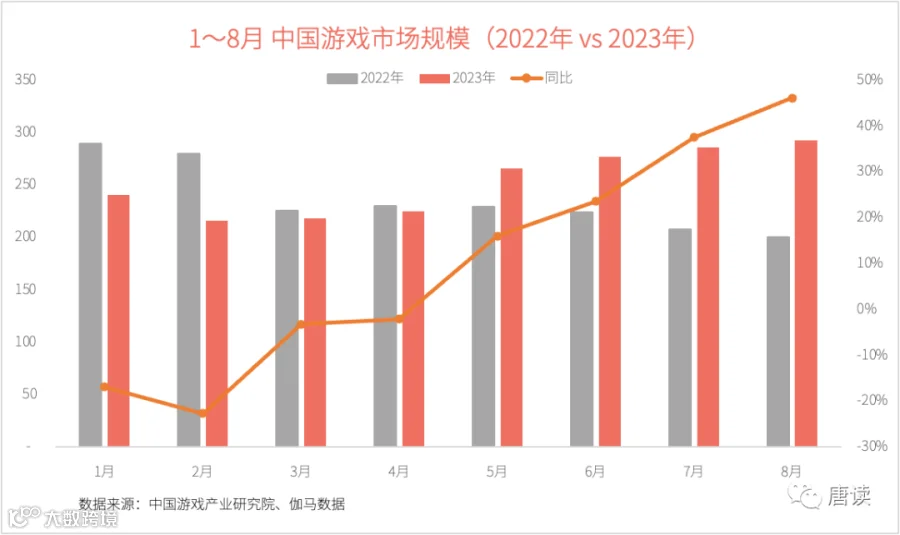

2023 年 1 月,游戏市场继续萎缩,一直持续到 2023 年 4 月,从 5 月开始月度同比开始增长,增幅逐步扩大,直到 2023 年 8 月同比增长 46%。

2023 年 1 ~ 8 月中国游戏行业总规模 2021 亿元,平均每月实现收入 253 亿元,而 2019 年全年市场规模是 2,309 亿元,2023 年市场规模超过疫情前的 2019 年是毫无疑问的。假设 2023 年 9 ~ 12 月平均每月实现 292 亿元(8 月的收入规模),那么 2023 年全年的市场规模将达到

亿元,以 2019 年作为起点复合年度平均增速是

,也就是经过了 3 年疫情,游戏行业的规模比疫情前依然实现了年均 8%左右的增速。相比之下,2016 年~ 2019 年这三年的平均增速也只有 11.6% 而已。所以疫情对游戏行业的影响是短期的,在长时段内游戏行业依然“可能”稳步增长。

2.1.2 政策和法规监管

最近几年谈游戏行业的未来发展空间,第一个绕不开的就是政策法规监管,主要是版号审批制度和未成年人防沉迷新规。

国家在 2018 年 3 月和 2021 年 8 月先后两次暂停游戏版号发放,两次暂停期都是 8 个月左右。2021 年、2022 年版号发放数量只有 679 个、468 个,不到 2017 年颠覆时期的零头。

| 年度 | 发放数量 |

|---|---|

| 2017 年 | 9,177 |

| 2018 年 | 2,055 |

| 2019 年 | 1,365 |

| 2020 年 | 1,308 |

| 2021 年 | 679 |

| 2022 年 | 468 |

| 2023 年 1~9 月 |

756 |

虽然理论上说版号的严格发放会减少 B 端的供给,对 C 端的用户规模和 ARPU 有负面影响。但是一方面监管的目的不是要消灭游戏行业,而是促进良性发展;另一方面游戏行业有非常明显的头部效应,根据「移动观察」统计,在 2017 及之前,中国一年上线近一万款游戏,实际上真正赚钱的,也就是 35 款左右。其中 15 款左右的游戏,占据了 80%的市场份额。游戏是一个非常典型的头部垄断市场。

-

MOBA 类游戏(王者荣耀、英雄联盟),腾讯占据 95%以上市场份额 -

ACT 动作类游戏(地下城与勇士),腾讯占据 95%以上市场份额 -

吃鸡类游戏(和平精英、堡垒之夜),腾讯占据 95%以上市场份额 -

FPS 类游戏(穿越火线、使命召唤),腾讯占据 95%以上市场份额

所以只要头部游戏不受到影响,对 C 端收入的影响就可以忽略。

未成年人防沉迷,是 2021 年 8 月 30 日国家新闻出版署下发的《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》要求:

所有网络游戏企业仅可在周五、周六、周日和法定节假日每日 20 时至 21 时向未成年人提供 1 小时服务,其他时间均不得以任何形式向未成年人提供网络游戏服务。同时,网络游戏企业还要严格落实网络游戏用户账号实名注册和登录要求,不得以任何形式向未实名注册和登录的用户提供游戏服务。

随着游戏企业逐步整改到位,15 个月后,2022 年 11 月 22 日,中国音数协游戏工委、中国游戏产业研究院联合伽马数据共同发布了《2022 中国游戏产业未成年人保护进展报告》。报告研究显示:在新规作用下,每周游戏时间在 3 小时以内的未成年人(包含已不玩游戏的未成年人)占比增长至 75%以上,更多的未成年人被纳入防沉迷系统监管中。从家长反馈的未成年人游戏时长分布来看,未成年人的每周游戏时间较 2021 年得到进一步降低,未成年人游戏沉迷问题已得到基本解决。

据此,我们基本可以认为版号的常态化发放、未成年人防沉迷,对游戏行业的供给侧冲击已经得到改善,未来的趋势相对稳定,不会对我们的测算带来太大影响。

2.1.3 人口结构因素

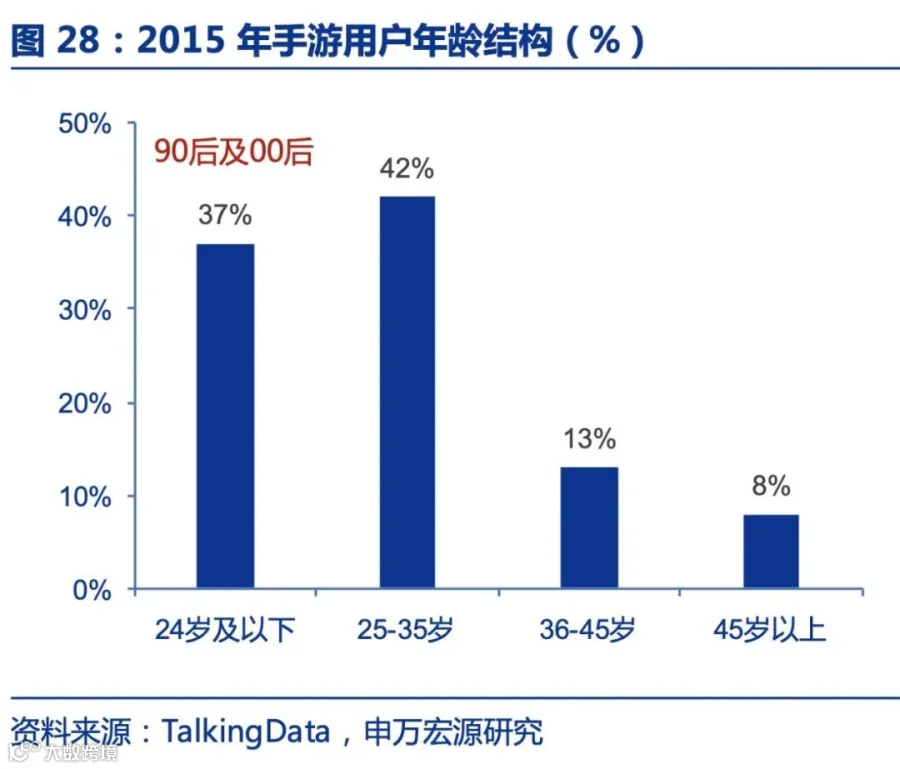

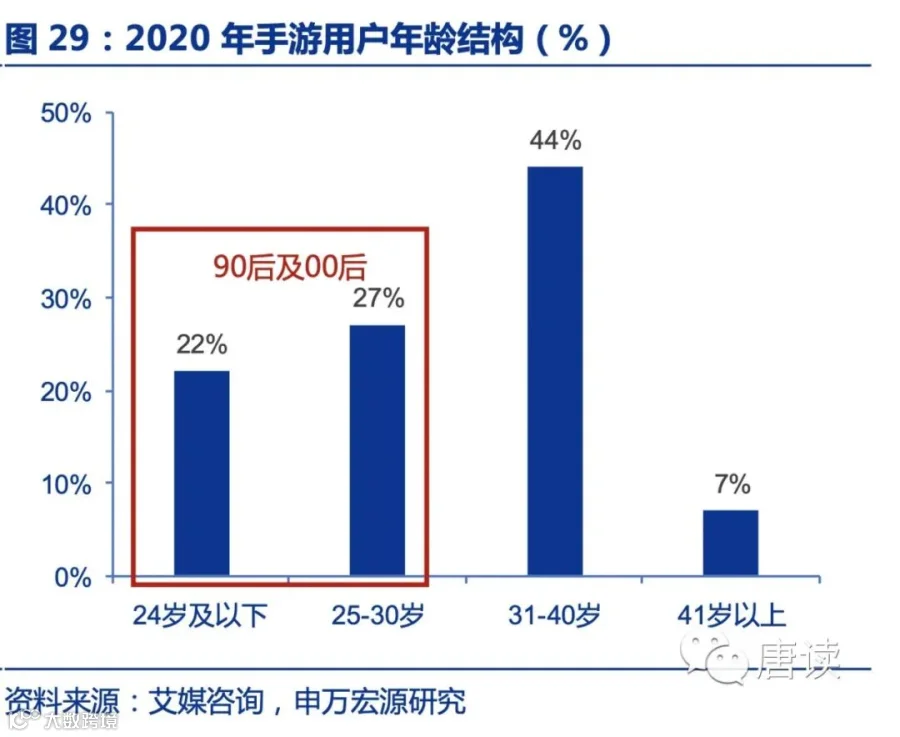

用户规模跟人口结构有关,随着中国新出生人口的下降,但总人口中中老年用户增加得更多,可能为游戏行业输送更多的用户。申万宏源整理了一张这样的图:

2015 年时 90 后及 00 后只占 37%,到 2020 年时就占到了 49%,这部分用户从小就接触游戏,今后也会成为游戏的主流用户群。

而且,这部分用户的无论是付费意愿还是付费能力都很高,会直接拉高游戏用户的 ARPU 值。这一点也可以从美国和日本游戏用户的年龄结构和 ARPU 值得到验证:

-

2020 年,日本 35 岁以上的玩家占比 55%,对应 ARPU 约 2,230 元 -

2021 年,美国游戏用户中 34 岁以上占比 42%,对应 ARPU 约 956 元。 -

相比之下,2022 年中国游戏用户中 36 岁以上占比仅为 30.2%,对应 ARPU 仅 445 元。

国内用户 36 岁以上的主力人群还是 85 前的用户,随着 85 后、90 后甚至 95 后逐渐成为游戏的主力人群,ARPU 还有进一步提升的空间。

2.1.4 突破性的新技术

用户规模还跟一些技术上的突破性有关。比如 2007 年之后随着智能手机的普及,3G、4G 网络等基础设置的铺开,移动互联网加速普及,大量原来不是游戏用户的人变成了手游用户,游戏用户总量随之爆增。

这些年被讨论得比较多的 AR、VR 等可穿戴设备,一定程度上具备当年智能手机的技术突破性质。但是从总量和普及速度而言,即便往后再看三年,还达不到智能手机那样的结构性机会。哪怕是苹果发布的 Vision Pro 这样的 MR 设备,目前价格太高,普及度不够,三年内看不到像当年 iPhone 智能手机那样爆发式增长。

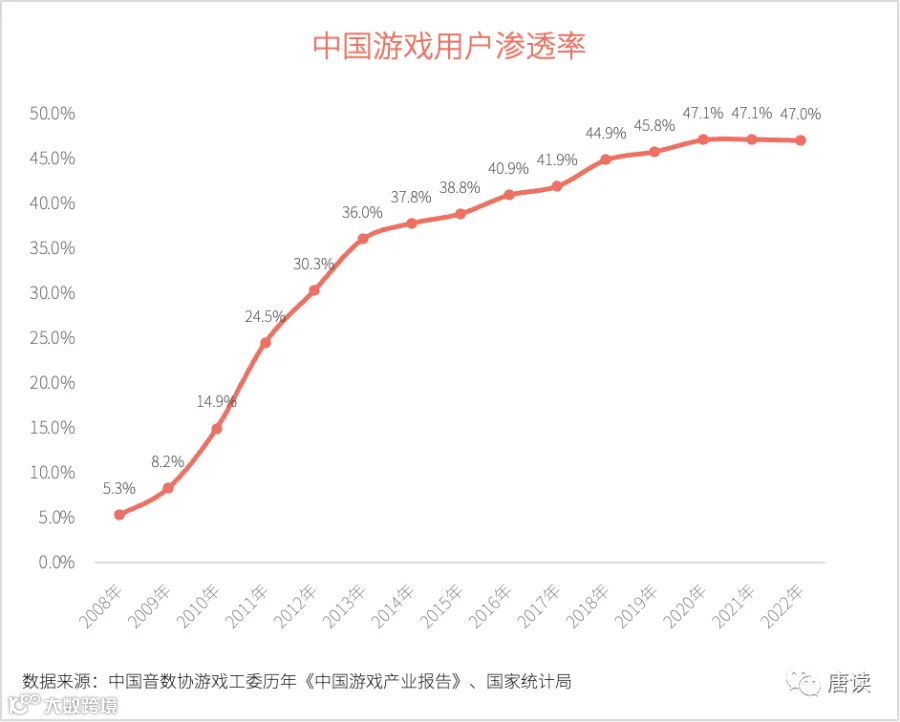

2.1.5 游戏用户渗透率

游戏用户渗透率,指的是游戏用户占总人口的比例。这是一个综合性的指标,经济发展水平、人口年龄结构变迁、基础设施水平、突破性的新技术应用甚至文化习俗都有可能导致它的变化,它是各种因素综合作用后的结果性指标。

但另一方面,也正因为它有这个性质,反而在预测游戏用户量上有自己独特的优势。因为无论是人口结构、突破性新技术,作用机制都比较复杂,与最终游戏用户量之间很难有一个准确的对应关系。而渗透率指标,好在我们可以拿发达国家的平均水平做横向比较,看看我们未来的空间在哪里。

美国 2021 年游戏用户渗透率是 68%,日本是 61%,韩国是 64%,中国是 47%,而在 200 年时中国只有 9%。随着人口结构的改变,以及对精神消费产品需求的提升,越来越多的用户将成为游戏群体主流,整体渗透率的长期数值有可能达到美、日、韩的渗透率(65%)水平,也就是在目前基础上还有(65%-47%)/47%=38%的渗透率增长空间。

| 市场 | 2009 年 | 2021 年 |

|---|---|---|

| 中国 | 9% | 47% |

| 美国 | 68% | 68% |

| 日本 | / | 61% |

| 韩国 | / | 64% |

需要注意的是,渗透率还有很大提升空间这个结论,是从长期的视角来看的。中短期看,这个渗透率应该是个慢变量,这可以从近 10 年来来渗透率的爬升非常缓慢得到验证。2008 年~ 2013 年中国游戏用户渗透率用 5 年时间从 5.3%迅速提升到 36%,平均每年净增长 6%。而从 2013 年~ 2022 年这 10 年,渗透率仅仅从 36%提升到 47%,平均每年净增长 1%。

如果我们用长期主义的视角,假设未来游戏用户渗透率每年以约 0.5%的速度增长,到 2050 年时游戏用户渗透率达到。注意,此时渗透率尚未达到美国、韩国 30 年前(2021 年)时的渗透率水平(68%、64%),与日本 30 年前(2021 年)的渗透率 61%相当,个人认为问题不大。

之前看到人口学者梁建章对中国总人口预测的数字,那时候中国人口的中预测值 12.30 亿,对应游戏人口为 亿人。

| 档位 | 2025 年 E | 2050 年 E |

|---|---|---|

| 高预测 | 13.99 | 12.88 |

| 中预测 | 13.97 | 12.30 |

| 低预测 | 13.94 | 11.73 |

而如果我们将时间缩短,3 年以后游戏用户渗透率达到。此时中国游戏用户将达到: 亿人。

为什么要看最近三年?因为对投资而言,三年是最短的可衡量周期,而在三年内,在没有大的黑天鹅事件发生的情况下,预测的误差值不会太大。

由此我们得到了游戏行业用户规模远期和近期的两个值:

-

远期(2050 年):7.50 亿人 -

近期(2025 年):6.78 亿人

注意,我们需要预测的重点是三年后的用户规模,这里一下子把预测时间继续放长到 28 年之后,是为了对用户用户渗透率这个因素在长时间段内对用户规模的影响,有一个更加直观具体的印象。另外,如果远期达到渗透率 61%这个数据看上去不离谱,也能帮助我们判断同样逻辑下,近期 48.5%的数据具备一定的可信度。

2.1.6 付费模式创新

国外的游戏付费方式非常简单,2005 年之前只有买断制,用户需要付费购买游戏光盘,或者付费下载游戏包,但是在玩的过程中是不付费的。2017 年后,出现了订阅制游戏,跟爱优腾的付费会员一样,按年或按月支付会员费,像微软的 Xbox Game Pass 就是这样。跟此前买断制的一锤子买卖不同,订阅制要求用户持续付费,这显然提升了游戏的 ARPU 值。

国内的付费模式相对来说就比较多样了。

最早国内也是买断制,这是付费模式的第一阶段。相对于后来出现的付费模式,买断制单次付费金额高,抬高了用户购买的门槛,再加上当时中国游戏用户版权意识低,游戏行业的想象空间有限。

第二阶段,2005 年,在中国开始出现免费下载、道具付费的模式。也就是游戏本体是免费获得的,但是要想在游戏对抗中碾压对方,必须付费购买更强大的道具才行。它一下子就解决了玩家版权意识薄弱、盗版泛滥的问题。代表游戏是《征途》、《诛仙》,这种付费模式逐渐成为国内游戏的主流,直到移动互联网时代,中国游戏企业利用这套模式,横扫全球。

第三阶段,2010 年开始出现了抽卡的机制,据说是诞生于日本设计师之手。抽卡就像是买彩票,每次只要支付少量金额,就有机会获得远超所支付金额的奖励,当然更大的可能是什么都抽不到,《英雄联盟》这是抽卡机制的集大成者。这个付费模式高明之处在于,对有些用户来说,可能不会一次花 100 元买个道具,但是一次花 1 元去抽个奖,那完全没有心理障碍,这样就比第二段吸引到更多的付费用户,进一步提高了 ARPU。

第四阶段,由欧美设计师发明的 Battle Pass 机制——通行证,2017 年开始在《堡垒之夜》中被运用到了极致,并迅速在全球范围内普及。用户在玩游戏时会获得积分,用这些积分可以兑换基础版的奖励。但如果此时购买了 Battle Pass,玩家就能兑换更多、更 Pro 的奖励,不仅如此,在购买之前已经获得的积分所对应的奖励,在购买 Battle Pass 时会一并补给用户。玩家此前游戏中投入越多,购买 Battle Pass 后获得的奖励就越丰厚,慢慢地就会累积到一个无法割舍的量。这个机制巧妙在利用了玩家的“损失厌恶”心理,玩的时间越久,可获得的潜在的 Pro 版奖励积累得就越多,而此时只需要购买一个 Battle Pass,就能全部带走。另外,与此前游戏内购里只要氪金就有更好的装备和道具不同,它需要你在游戏中付出努力去获得积分后才可以拿到 Pro 版的奖励,不是仅仅拼谁更有钱,也要拼谁更“努力”,这样不同玩家都容易接受。而且它也不贵,比用户单独去购买这些道具便宜多了,这就比第二阶段的道具付费模式能囊括更多的付费用户。因此 Battle Pass 模式一出,用户 ARPU 大幅提高。

未来还可能创新出更多的付费模式,吸引到更多用户在游戏中付费,拉动 ARPU 值持续上升。

2.1.7 ARPU/人均国民总收入

人均国民收入是国民总收入除以年均人口。国民总收入其实就是 GNI,以前叫 GNP,它大致与 GDP 相当,两者之间的关系是:GNP=GDP+来自国外的要素收入-支付给国外的要素收入,挺绕的,可以借助下表来理解:

| 本国人 | 外国人 | |

|---|---|---|

| 在本国 | A | B |

| 在外国 | C | D |

-

A:本国人在本国范围内创造的资本和劳务收入 -

B:外国人在本国范围内创造的资本和劳务收入,这是在本国范围内需要支付给国外的要素收入 -

C:本国人在外国创造的资本和劳务收入,这是本国人从国外的获得的要素收入 -

D:外国人在外国创造的资本和劳务收入,显然它与 GDP 和 GNP 都无关

显然,GDP=A+B,GNP=A+C,因此 GNP=GDP+C-B,这就是上面经济学教科书中公式的含义。

可以看出来,人均国民收入的含义是一个国家所有人平均获得的资本和劳务收入,是衡量国民贫富水平的一种指标。

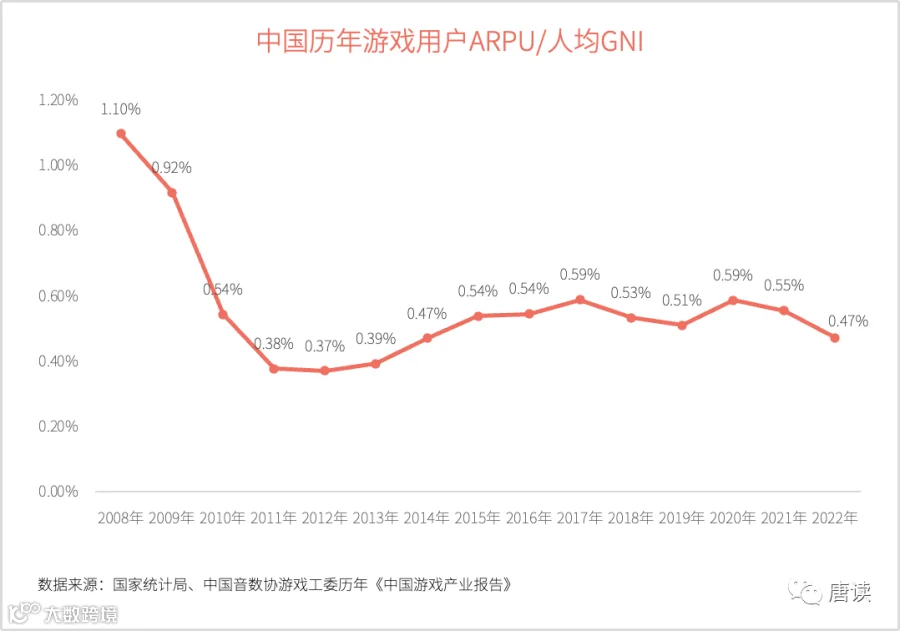

ARPU/人均 GNI,就是拿游戏用户平均花费除以本国国民人均创造的要素收入,表示在一定贫富水平下游戏用户花费多少的程度,不仅代表着花费意愿,而且代表着实际花费水平。

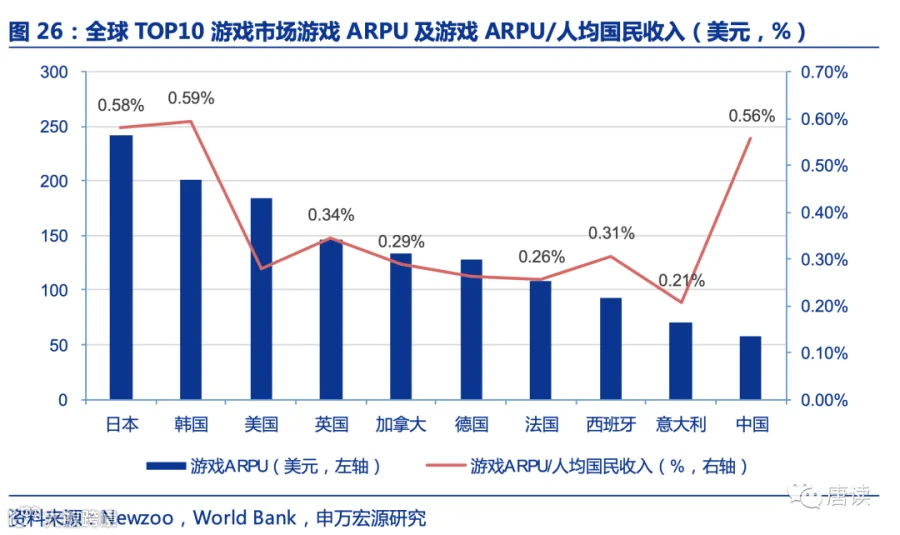

下面这张图是申万宏源统计的全球 Top 10 游戏市场 ARPU/人均国民收入的图。从中国 0.56%的水平看,应该用的是 2021 年的数据。

可以看到中、日、韩三国明显高于美、欧等一大票国家,是它们的 2 倍左右。中日韩有一个共同的特征就是都属于东亚文化圈,国民相对欧美性格比较内敛,在外在世界体现不了的“奔放”情绪,需要在游戏中得到消解,这也是为什么像 MMPRPG、MOBA 等品类在中日韩有着广泛的受众的原因。

我们可以做一个大胆的推测,一个国家游戏产业发展进入稳定期之后,也就是政策监管进入常态化,没有大的技术突破导致用户规模突飞猛进地增长,没有大的付费模式创新导致用户付费率和付费金额的提升的这些情况下,随着人均国民总收入的提高,游戏用户的 ARPU 也会随之水涨船高,而 ARPU 与人均 GNI 的比值(以下简称:a)即便不提高,至少也会维持在一个相对固定的数值上。

验证这个假设也很简单,到国家统计局取国民总收入数据、总人口数据,到游戏工委年度报告中取市场规模数据、游戏用户人数,做成图表就能看出来:

2015 年~ 2022 年,随着移动互联网这一轮大的技术创新的逐步普及完成,a=ARPU/人均 GNI 几乎稳定在 0.54%左右波动。2022 年因为受到疫情的影响,ARPU 略有降低。

假设到了 2050 年时 a 依然维持在 0.54%的水平,那时候 ARPU 会是多少?

根据“两个一百年”的奋斗目标,中国到 2050 年人均实际 GDP 水平较 2020 年要翻两番,因为中国 GDP 与 GNP 相差不大,所以假设中国人均国民总收入也随着翻两番。

2020 年中国国民总收入为 1,009,151 亿元,年底中国总人口 14.1212 亿,人均国民总收入是 71,463.54 元。那么到 2050 年这个数字就是 元,对应 ARPU 为元。

这是远期数字,那么近期的数据——三年后会是多少?

“两个一百年”奋斗目标的阶段性目标要求,到 2035 年人均实际 GDP 水平较 2020 年翻一番,相应地人均国民总收入也随之翻一番,那么 2020 年到 2035 年的人均 GDP 的复合增长率为 4.73% ,那么 2025 年中国人均国民总收入就是 元。

按照美元兑人民币汇率 6.7 计算,对应美元为 13,439 元。这跟黄奇帆和林毅夫等多位经济学家预测 2025 年中国人均国民收入将突破 13,000 美元十分接近。此时游戏行业的 ARPU 就是 元。

看到这里,我相信你会跟我文章写到这部分时产生一个同样的疑问:用“两个一百年”的奋斗目标来推测用户行业用户规模靠谱吗?我的思考是这样的:

在中国的发展逻辑里,“两个一百年”目标中的经济增长目标,几乎不可能不实现,确定性非常强。

游戏作为消费行业的一种,用户付费水平随着人均国民总收入的提升而水涨船高,占比与过去十年一样维持在 0.54%的水平,在逻辑上也没有问题。而且,0.54%这个比例,只可能低估不可能高估。随着经济发展水平的提高,娱乐消费的占比应该会提升,当然这里测算时采取的是维持原状的保守估计。

如果对 2050 年的 ARPU 觉得没把握,还可以只看 2025 年这个三年之后的数字,因为中国 2022 年的人均国民总收入已经达到 84,810 元,达到 2025 年 90,040.94 元的水平只需要年均增长 2.0%,问题相当不大。只要三年后能维持 0.54%这个十年前的占比问题不大,那么 ARPU 测算不会有太大的偏差。

好了,总结一下游戏行业 ARPU 远期和近期的两个值:

-

远期(2050 年):1,543.61 元 -

近期(2025 年):486.22 元

2.2 找出核心影响因素

上面分析的七个核心影响因素,其实分为了三类:

(1)短期指标

疫情的双向效应、政策和法规监管可以认为是行业发展的短期褶皱,在长时段内很容易被行业长期逻辑所熨平。

(2)非独立指标

人口结构因素、突破性的新技术、付费模式创新,这三个因素既会影响用户规模,又会影响 ARPU。它们跟疫情因素、政策监管、渗透率、a 值(ARPU/人均国民总收入)交织在一起,共同影响了用户规模和 ARPU,属于非独立性指标。

(3)底层指标

游戏用户渗透率、a 值(ARPU/人均国民总收入)两个指标是在各种影响因素综合作用下的最终结果,游戏用户渗透率反映的是总人口中游戏用户的占比,ARPU/人均国民收入反映的是一定贫富水平下游戏用户花费多少的程度。用总人口乘以游戏用户渗透率就是用户规模,用人均国民收入乘以一个系数就能得到 ARPU,他们都属于结果性指标,属于更底层的第一性指标。

游戏用户渗透率、a 值(ARPU/人均国民总收入),反映的都是人类作为高级动物对娱乐消费这种底层需求的增长,前者是这种需求在用户规模上的反映,后者是在消费深度上的必然结果,两者共同组成了驱动了游戏行业发展的底层逻辑。

三、未来市场规模测算

3.1 远期和近期规模

直接拿游戏用户渗透率、a 值(ARPU/人均国民总收入)这两个底层指标测算出来的用户规模和 ARPU,就能得到游戏行业规模:

-

远期(2050 年): 亿元 -

近期(2025 年): 亿元

检验一下是否靠谱:

-

远期(2050 年)要达到 11,577 亿元规模,从 2022 年(2659 亿元)开始年均增速是 5.39% -

近期(2025 年)要达到 3,297 亿元规模,从 2022 年(2659 亿元)开始年均增速是 7.43%

看到这个增速,顿时会心生疑问:这个增速超过了同期的 GDP 的预计增速,是不是会过于乐观?

以 GDP 长期陷入微增长的日本为例,2011 ~ 2019 年日本 GDP 年复合增速仅 1%,但根据 FAMITSU 发布的《Fami 通游戏白皮书 2021》显示,游戏市场在此期间实现了 9% 以上的年复合增速,表明即便在宏观经济增长陷入停滞,游戏行业仍然呈现出强劲的增长。

同样还有韩国,截至 2020 年韩国游戏产业规模为 1.89 万亿韩元(大约相当于 982 亿人民币),17 年间复合增速 9.7%,而同期 GDP 增速为 5.1%,游戏行业的增速几乎是 GDP 的 2 倍。

还有中国市场,2013年~2022 年间,游戏产业复合增速为 12.3%,同期 GDP 的复合增速为 7.4%,游戏行业的增速比 GDP 增速高了近 5%。

因此我们基本上可以认为上面两个预测,尤其是三年内的短期市场规模预测,不会错得太离谱。

3.2 腾讯游戏三年后国内收入

腾讯从 2020 年开始在年报里分开披露国内市场和国际市场的游戏收入,按照游戏工委发布的年度行业规模数据,这三年里腾讯游戏国内收入的市场份额平均值是 45%左右。

| 年度 | 国内游戏 行业规模 (亿RMB) |

腾讯游戏 国内收入 (亿RMB) |

腾讯 份额 |

|---|---|---|---|

| 2020 年 | 2,787 | 1,215 | 43.6% |

| 2021 年 | 2,965 | 1,288 | 43.4% |

| 2022 年 | 2,659 | 1,239 | 46.6% |

| 合计 | 8,411 | 3,742 | 44.5% |

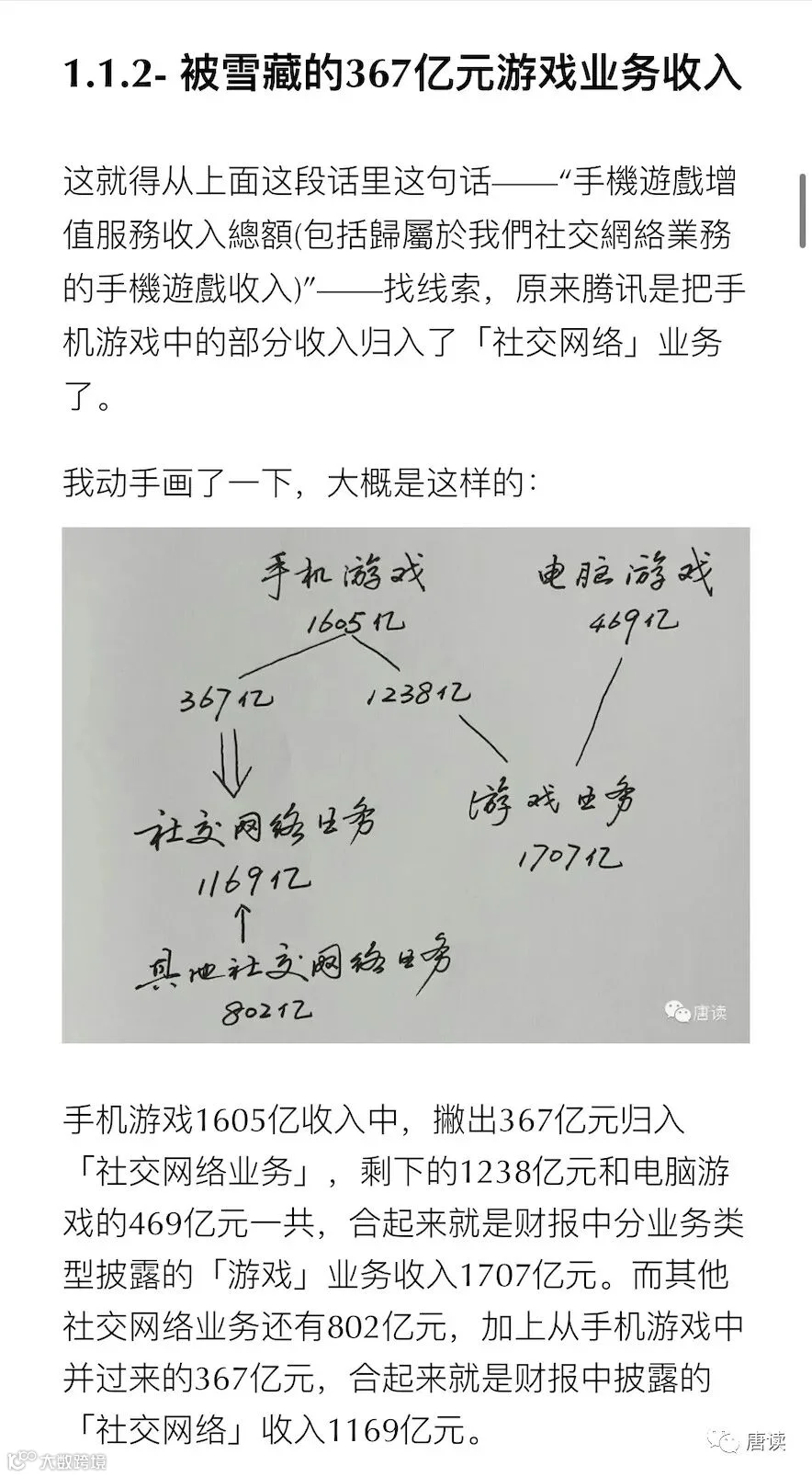

注意,表格里腾讯的国内收入是腾讯官方口径的收入,没有包括被“雪藏了”的那部分游戏收入。

关于被雪藏的游戏收入,在上篇文章 游戏为什么是个好行业,腾讯游戏为什么这么牛? 有详细的分析,也可以点击文末左下角“阅读原文”查看,本文不做重复回顾了。

如果三年后腾讯游戏在国内市场中还能维持现在的竞争力,也就是能继续占有 45%的市场份额,那么它应该能拿到

亿元的收入,相对于 2022 年 1239 亿元的国内游戏收入增长 19.77%,平均每年增长 6.20%。

好了,现在可以理解为什么不考虑雪藏的这部分收入了:

被雪藏的这部分收入,无法得知国内和国际市场的各自收入。这好像是一句废话,人家都雪藏了,还会披露得这么细致吗?

另外,我们在推算腾讯三年后的收入的思路是,用国内整体市场份额乘以腾讯能拿到的份额。只要我们每一年都不考虑这部分雪藏的收入,推算出来的数据就是前后逻辑一致的。

反之,如果像某些分析师一样,为了显得更科学、严谨一些,给雪藏的这部分收入分配一个国内和国际的占比再去推算,最终结果看起来好像更精确了,但是这种精确最有可能导致的结果是“精确的错误”。因为我们在推测时,每增加一个假设条件,都会让最终结果离“事实上的精确”更远一些。

下篇文章预告

这篇文章主要测算了三年后的国内市场整体规模,并推算了腾讯游戏的国内市场收入。那么,关于行业规模测算,另一半需要分析和解答的问题是:全球游戏三年后的整体市场规模是多少?在海外市场中,腾讯又能实现多少收入?这是下一次要推送的文章。

腾讯业务分析的往期文章(点击后可直达):

腾讯游戏业务分析:游戏为什么是个好行业,腾讯游戏为什么这么牛?

腾讯2023年二季报分析②:占总资产47%的股权投资资产,到底为腾讯赚了多少钱?

腾讯2023年二季报分析①:视频号未来将再造1.4个快手、半个抖音、1个腾讯广告

需要注意的是,为了避免“精确的错误”,文章里已经尽量采用更简单的模型、更少的假设条件、更少的参数,但是很有可能由于数据收集的不完整、资料解读的偏颇、认识上的不足,最终得出的结论不一定那么靠谱。总之,行业敞开聊,股票别乱买。