昨天(10 月 17 日)晚上分众传媒发布了前三季度业绩预告,这是分众在今年中报出炉之前提前发预告之后,今年内的第二次发布业绩预告。

深交所规定,上市公司提前预计一季报、半年报、前三季报、年报出现下面的几种情形之一的,需要提前发布预告:

-

净利润为负值; -

实现扭亏为盈; -

实现盈利,且净利润与上年同期相比上升或者下降 50% 以上; -

期末净资产为负值; -

年度营业收入低于 1000 万元人民币。

分众传媒今年前三季度显然是满足了第 3 种情形,预告显示:

-

归母净利润:今年前三季度比上年同期增长 64.80%~ 69.50%,今年第三季度比上年同期增长 76.01%-89.76%。 -

扣非净利润:今年前三季度比上年同期增长 62.57%-67.69%,今年第三季度比上年同期增长 37.71%-49.19%。

前三季度同比增长 65%~ 75%,前三季度很凶猛;第三季度增长 76%~ 90%,第三季度更凶猛。

1. 分众的周期性并没有消失

公司 2023 年中报显示,上半年 61%的营业收入来自于日用消费品行业,因此这个高速增长的势头,说明了日用消费品企业对宏观经济的预期和信心在增强,于是提前在品牌广告方面做了布局。注意,这里说的是预期和信心,不是说实际恢复情况。一般来说,大家的信息和预期,是领先于实际情况的。先相信了,然后才能采取行动,最终才有自我实现。我的这个理解,基本对应了公司业绩说明的前半段:

2023 年 7-9 月,随着国内经济回归常态化运行轨道,消费潜力逐步释放,广 告市场需求延续 2023 年上半年的态势持续稳定恢复。

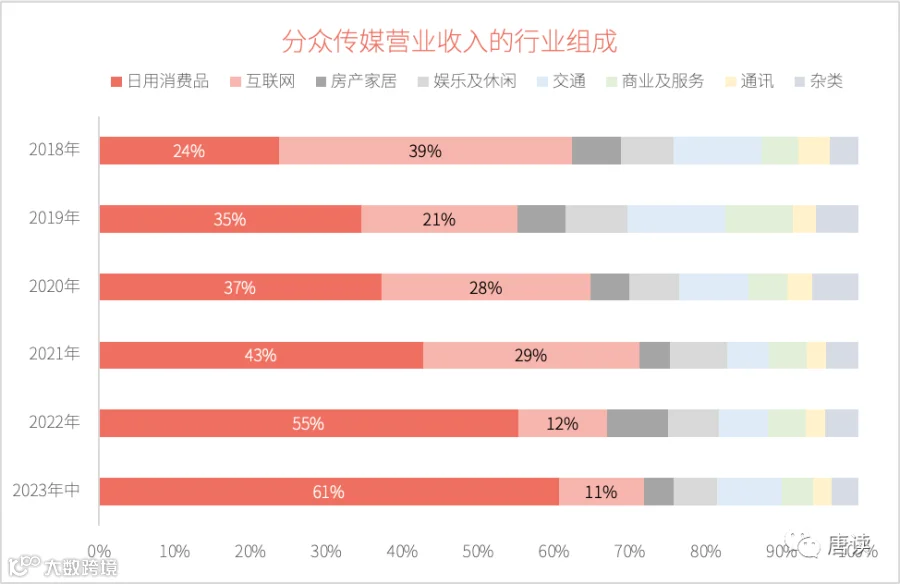

消费品和互联网这两个行业客户,一直是分众传媒营业收入贡献的前两名,只不过:

-

2018 年,互联网是第一名,占收入的 39%,而消费品占 24%; -

2023 年上半年,消费品是第一名,占收入的 61%,而互联网萎缩到 11%。

2023 年 Q3 的数据还有待三季报披露,这里取最新的 2023 年中报数据。根据投资者活动和公司管理层的历次发言,三季度的客户结构应该依然还是消费品客户占大头。所以最近五年以来(2018 年~ 2023 年),就是日用消费品客户贡献收入逐年提升,而互联网客户逐年下降的过程。

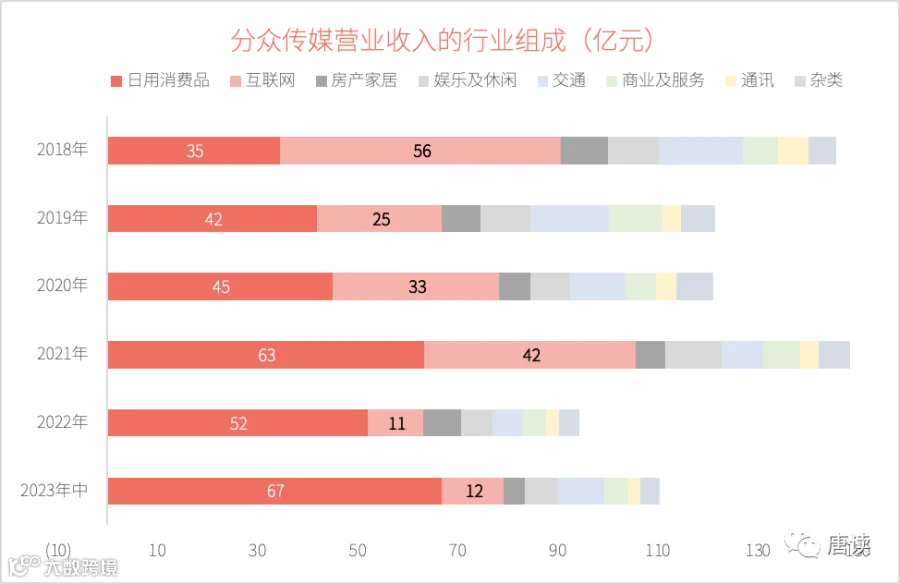

伴随着客户结构的变动,这些年分众的营业收入也是不断起伏:

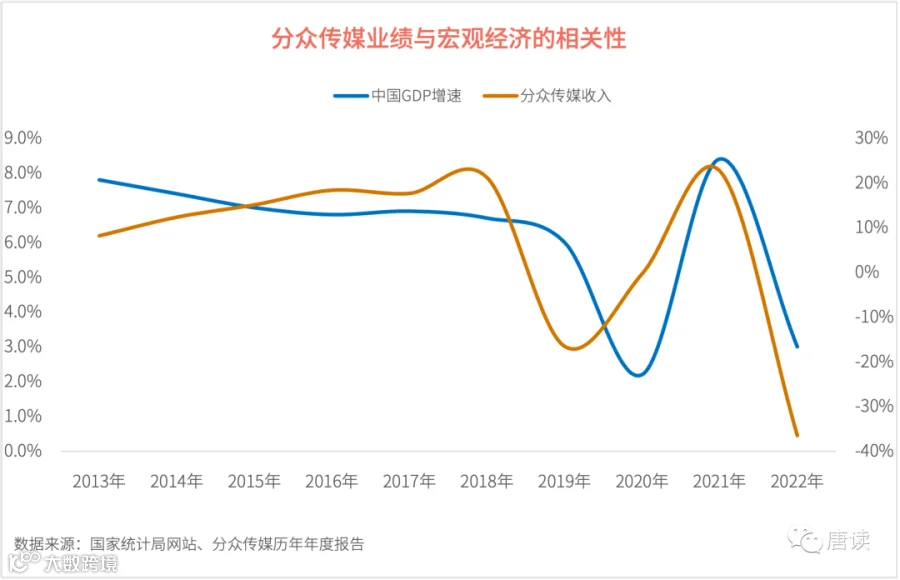

之前看到一种观点认为:随着这些年消费品行业逐渐成为分众收入的大头,公司业绩周期性波动会减弱,以后可能得用成长股来对分众进行估值。

而我的观点恰恰相反,暂且不论分众传媒的点位资源能否一直增长,资源位的轮播频次是否饱和,涨价能否一直持续——这三个涉及成长的核心问题,我暂时还没有答案,这里是一个中性的疑问句,并不是质疑——单说客户结构本身,消费品行业也是宏观经济的反映,它也有周期性。如果把分众传媒比作一只温度计,前些年互联网行业大冷大热时,这支温度计读数也是上下剧烈跳动。但是现在,它不再大幅跳动,而是会准确而坚定地反映目前宏观经济的气温。

所以,我的观点恰恰是,客户结构的变化并没有改变周期性,而是让周期性的反映更加准确了。因此对分众传媒的估值依然适用于费雪的成长股估值模型。

之前的文章(分众传媒2023半年报分析:净利润大增59%的三大因素、背后的三喜三忧和估值计算)里,我也画过分众传媒业绩与宏观经济相关性的图。

以后最有可能出现的情况是,两条曲线贴合得更紧密了。

今天国家统计局发布的宏观经济数据也恰好说明了这一点:

前三季度,最终消费支出对经济增长贡献率是 83.2%,拉动 GDP 增长 4.4 个百分点;资本形成总额对经济增长贡献率是 29.8%,拉动 GDP 增长 1.6 个百分点;货物和服务进出口对经济增长贡献率是-13.0%,向下拉动 GDP0.7 个百分点。

进出口负增长,投资小幅增长,消费“强势”复苏,与分众传媒收入中消费品客户收入大增是完全一致的。

2. AI 的故事还需数据验证

还有一个值得说的,在业绩说明的后半段,公司表示:

同时,公司通过数字化手段和 AI 技术的应用不断提升服务能力和运营效率,为客户创造差异化价值。

这基本上暗示了公司的数字化手段和 AI 技术在第三季度发挥了作用。关于这块内容,我研究了下,觉得挺有意思:

把几百本广告学专著喂给 AI,再把分众以往为客户写过的一万多条广告语逐一打分喂给 AI,让 AI 去理解从理论到实践,一个优秀的广告语应该是什么样的。这样以往公司高层等少数专家为头部客户(尾部客户享受不到这个服务)写广告语的方法,就能通过 AI 应用到腰尾部客户上,从而提升整体广告效果,这样腰尾部客户的流失率就会减少,粘性增加,并进一步增加投放预算。

我对这件事情的看法是:逻辑看上去通,但效果不一定。几百本书、一万条广告语,看起来很多,其实对于 AI 大模型来说,只是一个小数据。人看了几百本书,能从其中学到很多东西,这是建立在我们的许多默会知识的基础上的,也就是里面有大量的隐含知识和逻辑推理,是我们在别的地方学过的,然后看了这几百本书之后我们把它们打通了,但是 AI 可能只学了个泥沙俱下、囫囵吞枣。

而且写广告语是艺术和科学的结合体。AI 擅长的是科学部分,它能帮你写一个七八十分的广告语,但是要写得更出彩,还得是人类。但是话说回来,给人类快速写出 100 条七八十分的广告语,也是很有价值的,因为让人类自己的大脑快速调出 100 条相关广告语,是非常困难的,而这恰恰是 AI 的强项。在这 100 条广告语的基础上,人类受到启发后,就很有可能修改出一条 90 分的广告。这也是它能提供的价值。

所以我对 AI 写广告语的判断是:很有价值,很有帮助,但最终还得人工干预。

至于公司说的一百多万以前没办法服务好的餐厅、洗衣店和美容院等小客户,也可以通过这个模型帮他们写广告语,我觉得这个只是逻辑上可行,实践中可能没有那么美好。

首先,还是刚才说的理由,以我使用各种 AI 产品的经验而言,用 AI 写的广告语,只能是一个起到启发和参考作用的初稿,后期没有人工修改是不可用的,所以还是得回到人工服务上来。

其次,这些小客户往往是零星的预算,投放的目标往往也只能是方圆三公里内的几个小区,毕竟连锁品牌不多。而他们要想通过 AI 实现自助时段和位置投放,这个做法逻辑上讲得通,但可能太前卫了,属于需要长期才能实现的故事。

这个 AI 营销模型是几个月前才开始调试和迭代的,对 2023 年前三季度的作用,不可能体现得这么及时,姑且算是一个逻辑上讲得通,但是实践中缺乏数据支撑的归因吧。

然后有朋友提醒我说,分众今年讲了 AI 的故事,跟着 Open AI 涨了不少,所以还是要把这个事情讲圆,我觉得实在精辟。

但不管怎么样吧,分众的业绩在几年强势复苏,对投资者来说总归是一件大好事。只是我们需要保持头脑冷静,不要被乐观论调带了节奏。因为在自我良好愿望的加持下,我们总是愿意听好话,如果故事很圆满,那就更听得进去了,而这恰好是在投资中需要极力克服的人性的弱点。

3. 说说市场情绪

昨天三季报预告发布后,今天分众股价跌了 1.13%,你说这上哪里讲道理去?

当然如果一定要讲个道理,那也是可以讲的:

自从今年中报公告净利润大涨 53%~ 62%,后来发布中报确认是 59%,而且公司还有很多已经签订合同待履行的收入,所以基本上已经确定全年业绩一定是大增的。这次三季报业绩预告,完全在大家的预期之中,加上现在整体市场情绪不好,所以就跟着跌了。

但是如果今天不是跌,而是涨了 1.13%,那也是可以讲一番道理的:

中报预告净利润大涨 53%~ 62%,后来发布中报确认是 59%,而且公司还有很多已经签订合同待履行的收入,所以基本上确定全年业绩一定是大增的。但这次三季报业绩预告显示,三季度增长更凶猛了,达到了 76%-90%,这个业绩超出了大家的期望,所以今天就涨了。

好吧,不管最终结果如何,股评家都能讲得头头是道,除了喊一个大写的 Fu (服),就差在后面加上两个字母 ck 了。

这就是给我们上了生动的一课:市场先生的情绪,只可利用,而不可预测也。