今天发布第一篇周记,主要事项:

一、分众传媒发布半年度业绩预告,净利润同比增长53.19~62.46%

7月11日下午分众传媒发布《2023年半年底业绩预告》称:

归属于上市公司股东的净利润21.5~22.8亿元,比上年同期增长53.19~62.46%。

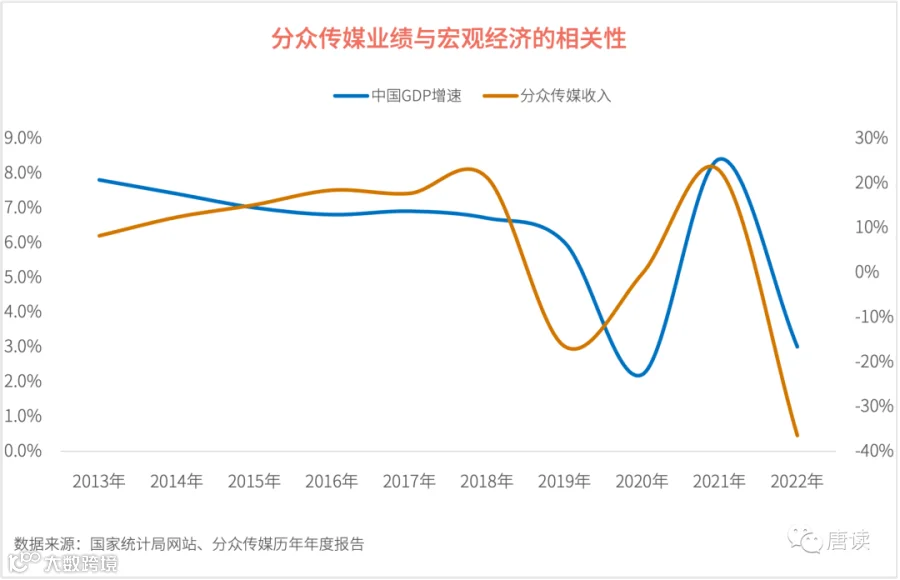

相对于2022年归母净利润降至27.9亿元的业绩,2023年上半年业绩可谓亮眼了。如果下半年业绩与上半年持平,上半年业绩取21.5和22.8亿元的平均值,那么2023年全年将实现约44亿元的净利润,恢复到历年的平均值。所以与其说亮眼,不如说是复苏。从下图能明显看出来分众传媒业绩的周期性。

其实早在7月9日分众传媒就透露,电梯电视媒体网络,电梯海报,电梯智能屏三种媒体的刊例价格自2023年7月起刊例价均上涨10%。

为什么涨价了还维持下半年与上半年业绩持平的业绩预测?因为这只是刊例价上涨,落实到营业收入上,可能还需要跟大客户谈折扣,最终价格与刊例是两回事。甚至存在刊例价上涨,折扣给多一点,最后营业收入归然不动的情况。所以对下半年的估计暂时不考虑刊例价上涨的因素。

分众传媒作为国内最大的城市生活圈媒体网络(主要是楼宇媒体和影院荧幕),业绩一直与宏观经济环境密切相关。宏观环境会极大地影响广告主的广告营销计划、投放需求强度和投放规模,最终会反映在分众传媒的业绩上。

今年上半年宏观经济在回暖,分众传媒作为“春江水暖鸭先知”的那只鸭,提前感受到业绩的回归。

1.1 分众传媒现在贵不贵?

7月14日分众传媒总市值1058.61亿元,站在当下的时间节点,分众传媒股价贵不贵?

1.1.1 净态市盈率并不便宜

1.1.2 TTM市盈率刚好等于无风险收益率,不算便宜

归母净利润数据取2022年下半年业绩与2023年上半年的预告业绩之和。前者在2022年年度报告中取Q3和Q4数据,分别为:7.27亿元、6.59亿元,后者取2023年半年度预告业绩上下线的平均数:(21.5+22.8)/2=22.15亿元。

1.1.3 以近十年平均业绩计算市盈率,分众目前的估值处于正常水平略偏下

刚才提到分众传媒业绩波动具有非常显著的周期性,不能像其他上市公司一样期待业绩一直增长,所以在计算市盈率时,分母的净利润数值取最近一个年度或者其中任何一个年度都可能发生误判,所以可以考虑取最近十年的平均值,以熨平业绩随宏观经济一起波动的褶皱,即所谓的席勒估值法。

2014年~2023年最近十年归母净利润的平均值为41.22亿元。其中2023年的业绩,按照半年度业绩预告的2倍取44亿元。

25.68的市盈率落在25-30倍的合理市盈率之间,不算贵,但也不算特别便宜,。在当前这个价格买入分众传媒,如果计划长期持有的话,需要静待花开,等待公司业绩回归十年平均值。用巴菲特老爷子的话说,在这个时间点买入,前期预留的安全边际不够,没有便宜可占,需要指望后续业绩推动股价上涨。

另外,分众传媒预计将于8月10日披露2023年中报,到时候再看一下分众的业绩到底更靠近上线还是下线。按照当前经济复苏的趋势,下半年业绩应该会超过上半年。

分众传媒将于8月10日披露中报。到时再来验证上述判断。

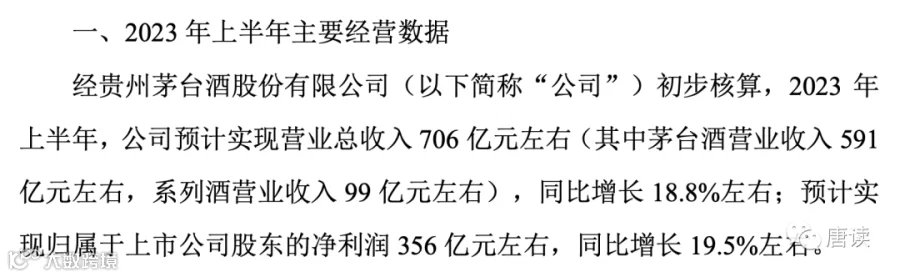

二、茅台发布半年度业绩预告,收入和净利润的同比增长幅度略超预期

7月14日贵州茅台发布2023年上半年主要经营数据公告:

粗略看了下,有这么几项值得关注的结论:

2.1 收入同比增长18.8%,利润同比增长19.5%,超过预期

贵州茅台2022年年报经营计划部分,安排下年度营业收入增长15%左右,按照每年实际完成的数据看,一贯比安排的增速多1%左右,这次同比增长18.8%,算是超过预期了。

| 年度 | 计划 增长率 |

实际 增长率 |

实际超出计划 的百分比 |

|---|---|---|---|

| 2019 年 | 14.0% | 15.1% | 1.1% |

| 2020 年 | 10.0% | 10.3% | 0.3% |

| 2021 年 | 10.5% | 11.7% | 1.2% |

| 2022 年 | 15.0% | 16.5% | 1.5% |

2.2 从产品结构看,系列酒的营收占比逐年缓慢提高

按照业绩预告中的数据,整理汇总历史数据:

| 收入金额 | 茅台酒 | 系列酒 | 总计 |

|---|---|---|---|

| 2020年 | 848.31 | 99.91 | 948.22 |

| 2021年 | 934.65 | 125.95 | 1,060.59 |

| 2022年 | 1,078.34 | 159.39 | 1,237.72 |

| 2023年上半年 | 591.00 | 99.00 | 690.00 |

| 其中:2023年Q1 | 337.22 | 50.14 | 387.36 |

| 2023年Q2 | 253.78 | 48.86 | 302.64 |

计算一下茅台酒和系列酒在营收中的占比:

| 收入占比 | 茅台酒 | 系列酒 | 总计 |

|---|---|---|---|

| 2020年 | 89% | 11% | 100% |

| 2021年 | 88% | 12% | 100% |

| 2022年 | 87% | 13% | 100% |

| 2023年上半年 | 86% | 14% | 100% |

| 其中:2023年Q1 | 87% | 13% | 100% |

| 2023年Q2 | 84% | 16% | 100% |

可以明显看出,系列酒在收入中的占比从2020年的11%,逐步提升到2023年上半年的14%,逐年在缓慢提升。主要是因为去年茅台1935的问世,茅台1935定价千元价格档,直接对标五粮液、国窖1573等高端酒。比原来的系列酒如茅台王子酒、茅台迎宾酒、赖茅等原有系列酒产品显著提升。

2.3 从渠道结构看,直销营收从三年前的14%提升到46%,推动整体毛利率上升

这次半年报业绩预告中没有提到直销和批发的各自收入,但从2023年Q1的一季报以及以往年度的数据趋势,结合最近几年官方披露的经营思路看,贵州茅台正在提高直销的渠道占比。

| 收入 | 直销 | 批发 | 总计 |

|---|---|---|---|

| 2020年 | 132.40 | 815.82 | 948.22 |

| 2021年 | 240.29 | 820.30 | 1,060.59 |

| 2022年 | 493.79 | 743.94 | 1,237.72 |

| 2023年Q1 | 178.07 | 209.29 | 387.36 |

| 收入 | 直销 | 批发 | 总计 |

|---|---|---|---|

| 2020年 | 14% | 86% | 100% |

| 2021年 | 23% | 77% | 100% |

| 2022年 | 40% | 60% | 100% |

| 2023年Q1 | 46% | 54% | 100% |

从数据表现看也确实如此,直销渠道从2020年的14%提升到2023年Q1的46%。而直销的毛利率是高于批发的:

| 年度 | 直销 | 批发 | 合计 | 公司整体 净利润率 |

|---|---|---|---|---|

| 2018年 | 94.0% | 91.1% | 91.2% | 49.0% |

| 2019年 | 95.0% | 91.0% | 91.4% | 49.5% |

| 2020年 | 95.6% | 90.8% | 91.5% | 50.5% |

| 2021年 | 96.1% | 90.3% | 91.6% | 50.9% |

| 2022年 | 96.2% | 89.2% | 92.0% | 51.3% |

随着直销占比的逐年提高,公司的主业经营(酒类)毛利率从2018年的91.2%提升到2022年的92%,最终推动公司整体净利润率从49.0%到51.3%。2023年一季报没有披露直销和批发的成本和毛利情况,但直销占比从2022年40%提升到46%,预计净利润水平将进一步提高。这也是2023年上半年业绩预告中披露的净利润比营收增速更快的原因。待8月3日茅台披露中报后再来验证。

在上面分众传媒和贵州茅台的分析中,都提到了预计中报发布的时间。这个时间对于投资来说比较关键。在定期报告发布的第一时间获知数据,验证此前的投资判断,对于调整估值的买点和卖点都很有意义。

三、如何提前获知定期报告发布时间

3.1 直接获取——腾讯自选股app

分几种情况:

(1)如果是港股,在个股页面「公告」栏的「大事提醒」

(2)如果是A股,在个股页面「资讯」-「公告」-大事提醒

(3)如果是B股,个股页面是不展示的,此时可以在它对应的A股的个股页面查看。

腾讯自选股只是一个信息展示的地方,它采集到的这个信息的原始来源是哪里?

3.2 原始来源——交易所信披网站

(1)如果是A股,可以在「巨潮资讯网」首页-「预约披露」页面中搜索到:巨潮资讯网“预约披露”集合页

(2)如果是港股,因为香港联交所上市公司信息披露网站——披露易官网——没有集中展示定期报告预约披露时间的页面,所以只能在披露易里的个股公告里去查。以腾讯控股为例,在2023年6月28日《公告及通告 - [董事會召開日期]》正文里提到:

本公司將於 2023 年 8 月 16 日(星期三) 舉行董事會會議,董事會將於會上通過議案,其中包括批准本公司及其附屬公司 截至 2023 年 6 月 30 日止六個月的未經審核中期業績及公告,以及考慮派發中期股息(如有者)。

一般董事会会议召开后会同步发布中报,这就是中报预计披露日期的原始来源。