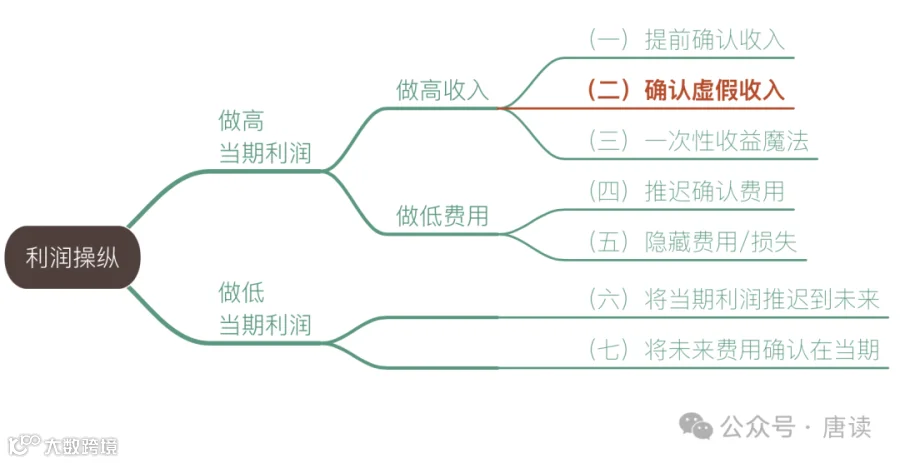

上篇文章写到《财务诡计》一书中操控利润的第一篇:《 提前确认收入的 8 大招式,让你脑洞大开》,今天接着第二篇:确认虚假收入。“提前确认收入”,好歹收入是真实的,只不过把未来的收入提前到当期确认。而“确认虚假收入”则恶劣得多,因为这个收入是假的或者被夸大的。

今天这篇在我整理的「利润操控」整体框架的位置:(图中红字)

(一)虚假交易

虚假交易的意思,是这项交易是虚构出来的,一开始的真实目的就不是向客户销售货物,要么客户没有付款义务,要么货品的控制权没有被转移给客户,科班词汇形容叫“不具备收入的经济实质”。《财务诡计》一书中提到这几种虚假交易的方法。

1. 收入不够,保险来凑

书中第一个案例是印度的一家叫亮点公司(Brightpoint),1998 年第四季度的财报业绩,比华尔街预期低了 1500 万美元,这在当年的牛市行情中显得特别的扎眼。

于是公司想到了一个天才的注意,与一家保险公司(美国国际集团)合作,购买了对方的一款保险产品,保额刚好是 1500 万美元。因为亮点公司满足了赔付条件——年度业绩没到约定的数值,所以获得了 1500 万美元的赔付,并把它记录为收入,完美地补上了业绩的坑。

而亮点公司为这笔保险所需支付的保费,则是分三年来分期支付的——完美地模拟了保险支付的场景。这样,保险公司(美国国际集团)在未来的三年内,也获得了稳定的保险业务收入。虽然书中没有提到保费金额,不过我猜应该是高于 1500 万美元的,不然你以为保险公司做慈善吗?

两家公司一唱一和,两全其美,一起创造了一个“完美世界”,我估计这就是这款保险产品的名字刚好也叫“完美世界”的由来吧。

最终,监管机构认为这份保单不具备“保险”的实质——风险必须从被保险人(客户)转移给承保人(保险公司),美国国际集团最终支付了 1.26 亿美元与司法部和证券交易委员会和解。

2. 与经销商合谋,虚增收入

上一期的老朋友——游隼公司再次登场。他们发现当期收入可能不及预期之后,与经销商合谋,在正常的收入合同之外签署秘密的补充协议,游隼公司在账上记录“应收帐款”,但经销商其实无需承担付款义务。

但是因为窟窿太大了,除此之外游隼公司还有一招:开展互惠交易,倒贴钱给经销商,以实现收入。当然在财务报表上,对应的成本和费用只是比收入更高一些而已。

游隼公司通过以上招数,虚增了 2.59 亿美元的收入,但其实这些严格说来,因为缺乏经济实质,不应该是收入。

3. 假装发货,其实是发给自己

1999 年末到 2001 年初,讯宝科技与南非的一家经销商合谋虚增了 1600 万美元的收入,手法是:

经销商下单采购各种商品,讯宝科技将货物发到自己在纽约的仓库。注意,不是经销商的仓库,是讯宝科技自己的。但是,经销商不需要为这些货物付款,这些货物的所有权和风险没有转移给经销商。而且,即便经销商确实需要这些商品,也享有随时退货的权利。

4. 以物易物,串通同行交易

康姆斯克公司(comScore)的主营业务是向咨询公司销售网络流量数据,2014~2015 年与自己的同行(也是销售网络流量数据的公司)合作,采取以物易物的方式,互相交换网络流量,并将它们按照评估的价格折算成收入。这部分收入占到这两年总收入的 5%、9%。而且,这些与康姆斯克公司合作的公司,88%都是关联公司。

因为以物易物的诡异会计方式,康姆斯克公司被投资者发现,最终不得不从纳斯达克黯然退市。

比起上面这些假装发货的、记录应收帐款的,玩得更高级的是确实制造现金支付记录,看上去真的实现了收入。比如下面这家。

5. 现金收款,假装真实交易

自治公司为了惠普收购自己时卖个好价钱,在收购的前几年(2009-2011 年)大肆造假,总计金额高达 2 亿美元。其中一个经典手法是:

卖货给经销商,但是日后还从同一个经销商那里买回经销商不要、不用或认为太贵的货品。而在卖货给经销商时,确实是有现金付款记录的,像这样的造假,从财报上是根本看不出来的。

当然,当惠普公司花了 111 亿美元收购自治公司的一年后,问题就被发现了。由此,作为收购方不得不计提 88 亿美元的减值损失,并直接导致惠普公司股价单日大跌 12%。

(二)关联交易

之前的五个案例是将不具备经济实质的交易确认为收入,相当于直接造假。还有一些交易看上去会更高级一些,因为交易是真实的,只是不合理或者不公正。

6. 关联方是经销商

2007年新泰辉煌公司(Syntax-Brillian)跟投资者画了一个大饼:2008 年北京奥运会会大量采购公司的奥利维亚高清电视机,以升级设备迎接奥运会。

这些电视是通过公司的经销商 SCHOT 公司(其实是关联公司)“卖”给奥运会的。新泰辉煌公司给予 SCHOT 公司 120 天的超长账期,当然如有需有,账期还可以延长。于是 2007 年公司实现了 7 亿美元的销售收入,比 2006 年 2 亿美元的收入暴增 2 倍。其中 1 亿美元对应25000 台电视是通过 SCHOT 公司销售的。

但是仅仅一年后,公司突然宣布北京奥运会不再安装这批高清电视,但是因为去年已经记录了这笔收入,于是只能勉为其难,重新将这批货从 SCHOT 公司购回,但是因为这批货经销商 SCHOT 本来就没付款,去年记录在财报上的收入属于“应收帐款”,所以公司无需支付款项。

7. 关联方为母公司

汉能薄膜发电公司 2014 年收入达到 96 亿港元,在 2013 年 33 亿港元的基础上增长了 3 倍。在业绩高增速的驱动下,公司股价上升了 1300%。

而如此高速增长的妙招,就是与上市公司的母公司——汉能控股集团进行关联交易:

-

2013 年公司几乎所有的收入都来自于对母公司的销售; -

2014 年公司虽然有一部分收入来自于正常销售,但母公司的关联销售依然占到 61%。

关联交易金额这么高,公司却从未从母公司收到一分钱货款,因此资产负债表上记录的「应收帐款」让人心惊肉跳:2014 年的年报显示,公司有 57%的应收帐款是逾期的,未结清的应收账款飙升到 500 天。

(三)移花接木

在虚假交易、关联交易之外,第三种常见的虚假收入方法是把非经营性活动所得记录为经营收入,从而达到虚增收入的目的。

8. 把抵押融资确认为收入

2000 年 12 月末,汽车零部件制造商德尔福公司以存货为抵押,获得了银行的一笔 2 亿美元的短期借款。按常规会计处理,应该记录为融资现金流入 2 亿美元,但公司来了个会计的骚操作,直接将这笔钱记录为销售收入。

当然,这笔钱在虚增收入的同时,还虚增了经营活动现金流量。如果你用常规的经营活动现金流入除以销售收现,根本发现不了这笔“收入”的异常之处。

9. 将资产处置收益记为收入

艾康尼斯公司(Iconix,ICON)的收入模式是:购买大量的时尚品牌的商标,然后授权给服装生产和销售商,按照最终实现的销售收入的一定比例,收取授权费用。

公司嫌这种细水长流的收入来得太慢,于是将其中一些商标按照划分的地理区域一次性卖断。比如:2013 年公司将 Umbro 商标,以 1000 万美元的价格一次性卖给了一家韩国公司,并记录销售收入 1000 万美元。

其实,按照公司的主营业务模式来说,这种一次性卖断品牌资产所产生的收益,应该被记录为「资产处置收益」。

10. 把供应商的退款记录为收入

公司向供应商支付货款采购货品,如果发生了退款,按照会计准则应该去调整存货成本。但是有些公司却把退款记录为销售收入。

日光公司先预付现金给供应商,然后在收到退款时记录为销售收入。更夸张的是,日光公司告知供应商,如果供应商退款速度更快,那么将来公司真的需要采购货品时,将优先考虑他们。

皇家阿霍德公司也操控供应商账户,让供应商退款,然后记录为收入。由此造成的 2001-2002 年的虚增收入高达 7 亿美元。

乐购公司(Tesco)2014 年 9 月也承认自己用类似的方法虚构了收入,他们是把供应商的退款和返利相关的收益确认为收入了。

什么收入才算“日常活动”?

其实在会计准则中,只有“日常活动”产生的收益才能计入收入。所谓日常活动,以中国财政部发布的准则指南为例,规定必须是:

企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

例如:工业企业制造并销售产品、商品流通企业销售商品、保险公司签发保单、咨询公司提供咨询服务、软件企业为客户开发软件、安装公司提供安装服务、商业银行对外贷款、租赁公司出租资产等。

但是,企业处置固定资产、无形资产等活动,不是企业为完成其经营目标所从事的经常性活动,也不属于与经常性活动相关的活动,由此产生的经济利益的总流入不构成收入,应当确认为营业外收入。

(四)夸大金额

这种方式下,收入是真实发生的,具有经济实质,也不属于不合理、不公正的交易,只是交易金额被刻意夸大了。

11. 把佣金收入夸大为总成交额

著名的安然公司就利用了这一招。作为中介方,如果促成了一笔 1 亿元的交易,如果抽佣比例是 1%,那么中介方自己只应该记录 100 万元的收入,只有交易双方才能记录 1 亿元的收入。但是安然公司很多交易的记录方式是:

-

收入:1.01 亿元 -

成本:1 亿元 -

毛利:0.01 亿元

这种记录方式就像是第三方电商平台,把 GMV 记录为销售收入,而不是实际促成成交后收取的佣金(例如:技术服务费)。

12. 将代收款记录为收入

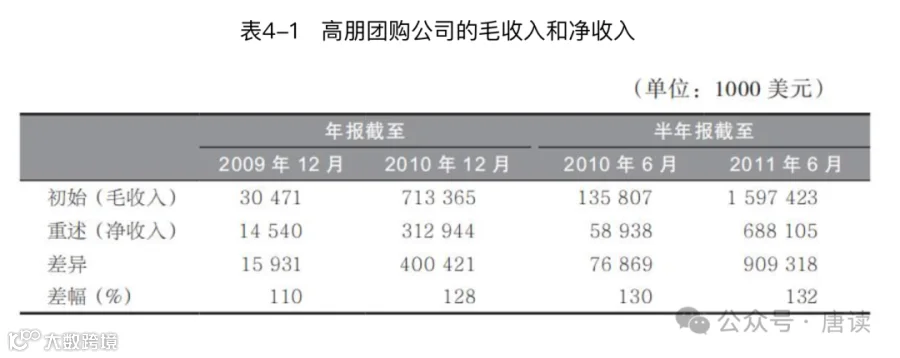

团购平台 Groupon(翻译为“高朋”)在提交 IPO 时,前后八次提交注册文件才获得通过。一个重要的原因就是公司对收入的确认政策被证券交易委员会质疑。

举个例子,用户在平台上购买了一张 100 美元的团购券,假如 Groupon 作为平台方应该抽成 40%,那么按照通常的处理方式,是按照净收入法,确认收入 40 美元。剩下的 60 元不属于自己,而是代商家收取的,不应被确认为自己的收入。但是 Groupon 一开始是记录“毛收入”100 元。

在后来被通过的按净收入入账的版本中,Groupon 毛收入被调减了大约一半:

补充案例:公司代收的员工停车费

《这就是会计:资本市场的会计准则》一书中举了一个例子:

一个游戏公司新建了一栋大楼,聘请了专业物业公司管理,其中就包括停车库。假设一年每个车位 6000 元,一共有 1000 个车位,由于与物业公司的衔接问题,员工缴纳的停车费是先交给公司,公司收到 60 万元停车费。

这是不是收入?

这是一家游戏公司,公司营业范围内也没有物业管理内容,而且公司已经决定聘请专业物业公司打理,所以这个停车费就不能确认为收入,而是负债,挂在「其他应收款」科目上。

总结

今天归纳了《财务诡计》一书中“确认虚假收入”来操控利润的手法,一共四种方法:

-

虚假交易。人为制造销售假象,其实这项交易中,客户根本不需要付款,商品的所有权也没有转移给客户,不具备收入的经济实质,属于直接造假的行为。 -

关联交易。交易是真实的,只是不合理或者不公正,属于间接造假行为。 -

移花接木。交易是真实的,但不属于经常性的经营行为,而是把非经营性活动所得记录为经营收入。 -

夸大金额。交易是真实的,也属于经营行为,但是金额被夸大了,把代收款、佣金收入夸大为总成交额。