这几天看了索通发展这家公司,总体上符合“简单”、“变化”两个标准,“底部”标准符合一多半。内容比较多,分两篇来推送,这是第一篇,码了 8000 字,讨论了这些话题:

-

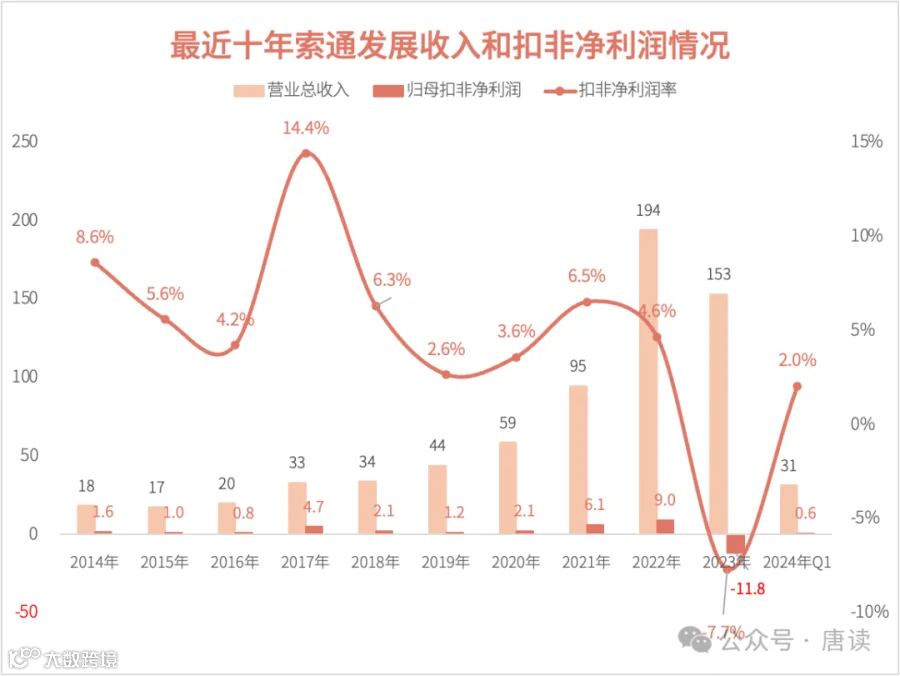

2023 年是公司业绩虎落平阳的一年:作为预焙阳极行业龙头,过去六年产能年化增长 26%,营收节节攀升。但是,由于主营产品的单一性和下游行业的唯一性,历年利润大起大落,在 2021 年、2022 年接连创造了史上第二和第一的业绩后,随即在 2023 年遭遇了史上唯一但却是巨亏的最差财年。 -

公司的财务安全性并不好:资产结构一般,负债偏高,收入和利润含金量较低。2023 年刚经历过巨额商誉减值,而且原材料价格下跌导致存货贬值的达摩克利斯之剑一直“明镜高悬”。 -

业绩模型表明公司业绩很难用常规方法预测:虽然原材料价格占到生产成本的 80%(料重工轻),但产品定价并不是券商分析师所说的“成本加成法”,导致很难通过常规方法来预测业绩。 -

产能扩张带来的变化并没有那么大:2025 年,扩产目标是「签约产能」 500 万吨、能找到产能落地计划的是 400 万吨,分别在2023 年基础上增长 77%、42%,而公司历史上曾发生过售价下降 25%的情况,两厢抵消变化并没有那么大。 -

售价提升不必然带来公司盈利改善:据研报今年 5 月预焙阳极指导价环比+60 元/吨,价格企稳回升有望带动公司盈利改善。然而仔细分析发现,单纯的售价提升很难意味着利润的改善。

看到这里会有一种不值得继续分析或者至少是鸡肋的感觉?而且,目前在事实层面确实看不出来公司孕育着的变化到底是什么。这些疑问是第二篇文章讨论的主题,答案是峰回路转。第二篇文章资料收集和分析结论已经做完了,等过几天有时间整理出来再发表,先把结论提前剧透一下:

-

计算发现,行业毛利提升可能预示着公司 2024 年二季度业绩大幅改善。 -

历史股价对业绩波澜壮阔的演绎表明,未来很有可能带来估值修复。 -

目前估值水平偏低,距离中长期合理水平还有 1 倍左右的提升空间。 -

政策主导的下游行业供需结构重构,孕育着行业中长期利润改善的可能。

先来第一篇,分为公司概况、财务简况、业绩模型、未来扩产四部分。

一、公司和业务概况

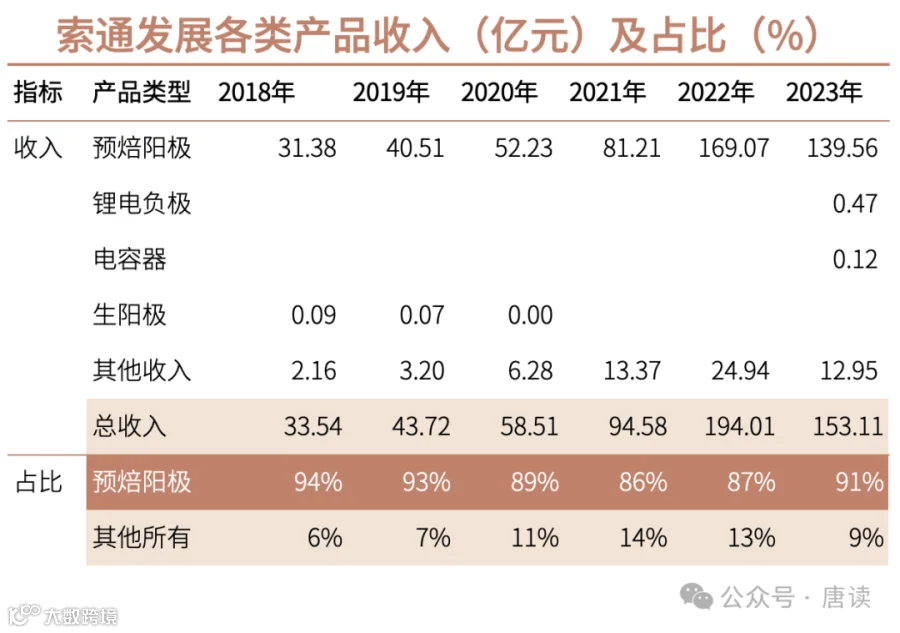

索通发展成立于 2003 年,上市于 2017 年,主营业务一直是预焙阳极的研发、生产及销售业务。目前是国内预焙阳极行业里的唯一一家上市公司。2023 年索通发展收购了一家叫欣源股份的公司,新增了锂电池负极材料和薄膜电容器两类产品。预焙阳极产品占公司历年收入的 90%左右,2023 年新增两类产品只占当年收入的 3.1%、0.8%。

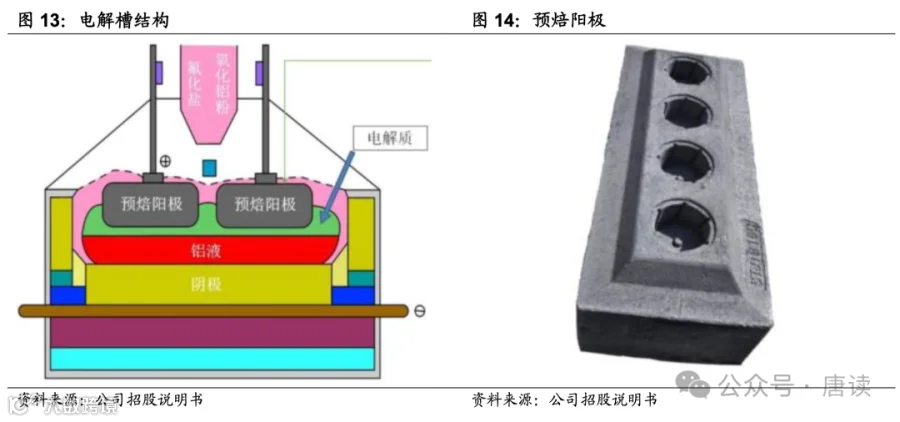

预焙阳极是电解铝生产中的阳极材料,被称为电解槽的“心脏”,直接参与了电化学反应,每生产1 吨电解铝大约消耗 0.5 吨预焙阳极。

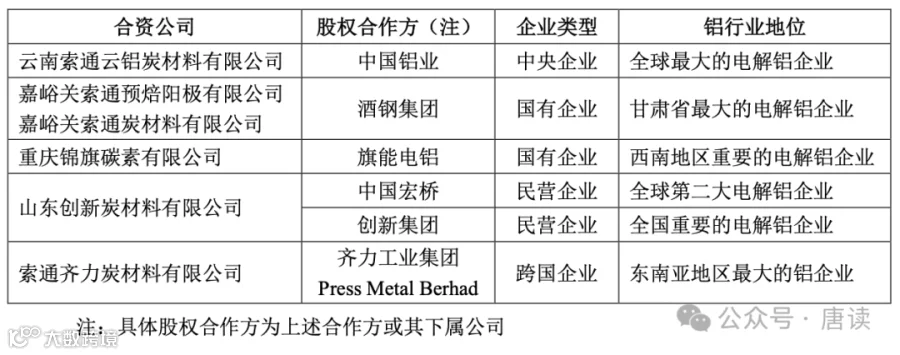

(一)公司是预焙阳极龙头企业

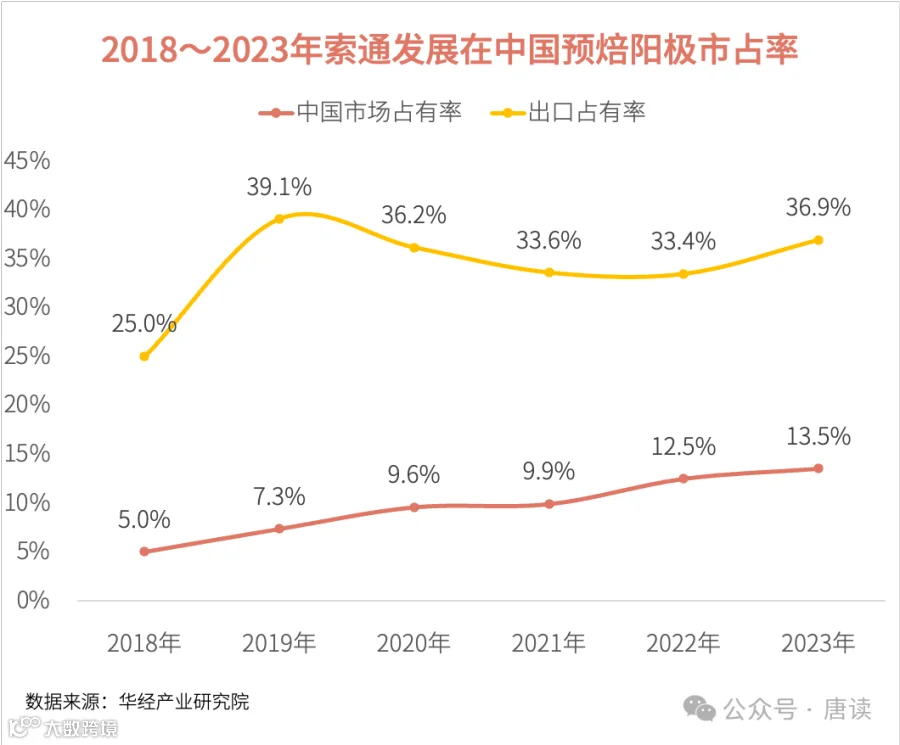

目前中国电解铝产量占全球 60%,索通发展在国内预焙阳极行业市场占有率第一(14%),近年来公司出口量占比全行业出口接近 40%。

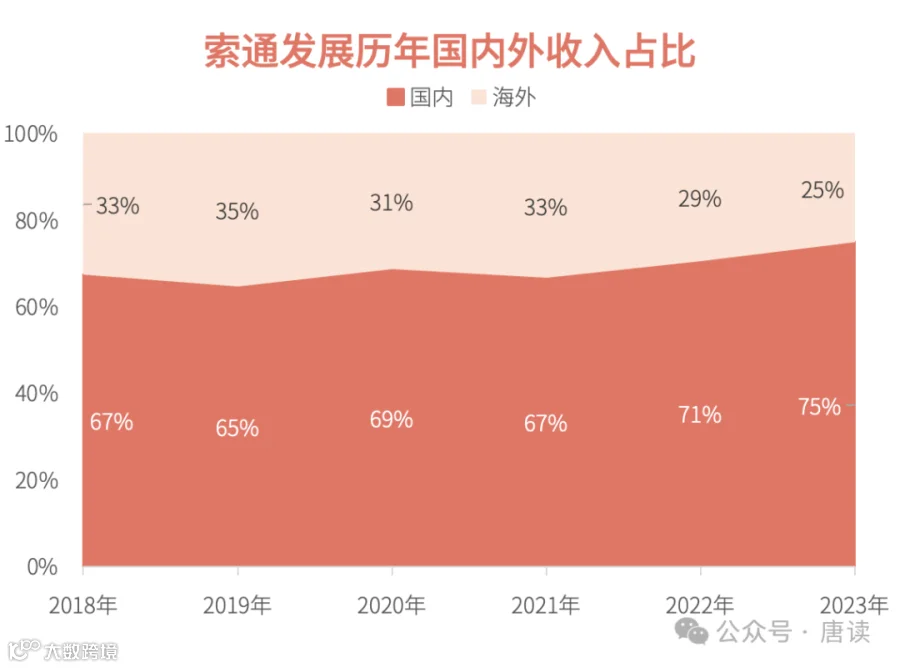

公司自身收入以国内为主,占到 75%左右。

公司采用与下游优质客户合资建厂的模式,主要为持续发展的包含央企、大型国企和大型民营企业股东客户及国际行业头部企业。

(二)历史经营业绩波动很大

2014~2022 年公司收入每年都稳定增长,但 2023 年出现了下降。同时,每年净利润率波动非常大,导致最终净利润波动极大。

这样一家业绩非常不稳定的企业,有什么值得分析的点?

(三)为什么要分析这家公司

首先是业绩好转的预期。公司 2023 年净利润在史上首次变负数,而且不是一般的负增长,是把史上业绩最高的 2022 年的全部业绩、第二高的 2021 年的一半业绩全部亏掉了,陷入深深的谷底。但2024 年一季度已经转正,似乎存在继续好转的可能,但是好转的逻辑在哪里?可能性有多大?

其次是合理估值回归的可能。看股价目前已经从历史底部附近涨起来了一些,当前估值 80 亿元,对于一家过去收入在增长,净利润水平周期性波动的公司,如果 15~20 倍是合理 PE,那么目前市场是按照 4~5 亿净利润在估值的。未来还有多少空间?

再次是行业利润修复的可能性。电解铝行业因为高能耗和高污染,国家出台的行业政策基本上把产能锁死在 4543 万吨左右,按照 2023 年全国 4171 万吨产能总量计算,未来增量空间只有 372 万吨,那么行业供需格局可能面临重构,索通发展作为龙头企业能否在这轮供给侧结构改革中受益?

二、财务安全性分析

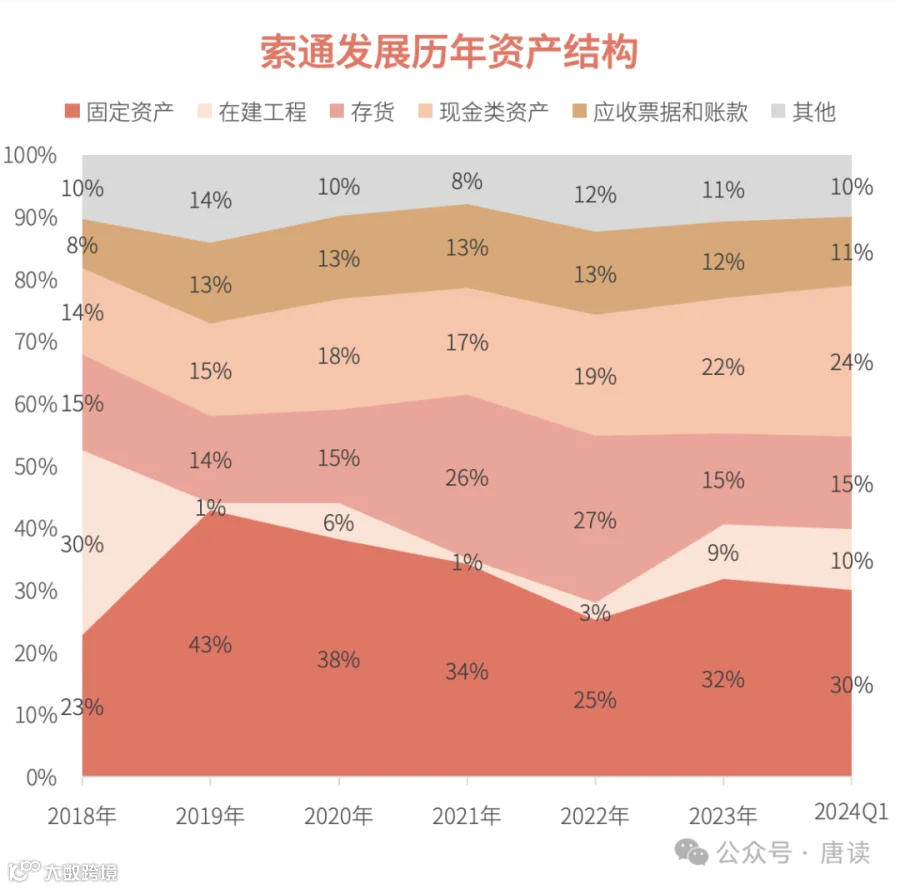

(一)资产结构

公司近年来资产结构比较稳定。

以 2024 年一季度末为例,总资产 178 亿元,其中:

-

固定资产 53 亿元,占比 30%; -

在建工程 17 亿元,占比 10%,并相当于固定资产的 32%,扩产规模不小,值得后面好好分析; -

存货 26 亿元,占比 15%,作为制造型企业,存货规模相当庞大; -

现金类资产 43 亿元,占比 24%,其中货币资金 27 亿元,其余 16 亿元是应收款项融资; -

应收票据和账款 20 亿元,占比 11%,也是典型的制造型企业的特征。 -

其余资产 18 亿元,占比 10%。

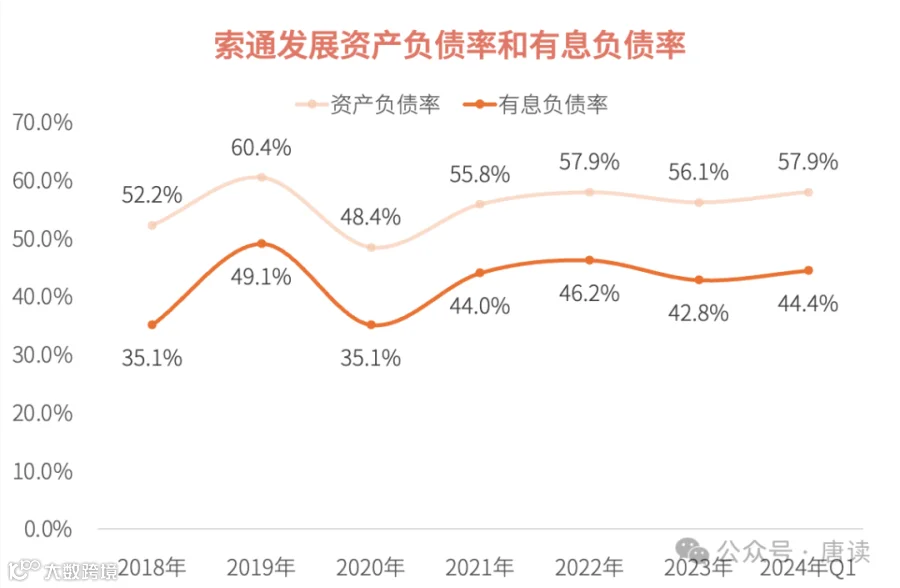

(二)负债情况

公司的资产负债率常年在 50~60%之间,偏高。公司的有息负债率也高达 40~50%,也偏高。

公司的有息负债包括:短期借款、一年内到期的非流动负债(1 年内到期的长期借款、应付债券、长期应付款、租赁负债、长期借款应计利息)、长期借款、应付债券(2019 年有此项目)、租赁负债、长期应付款(应付融资租赁款)等。

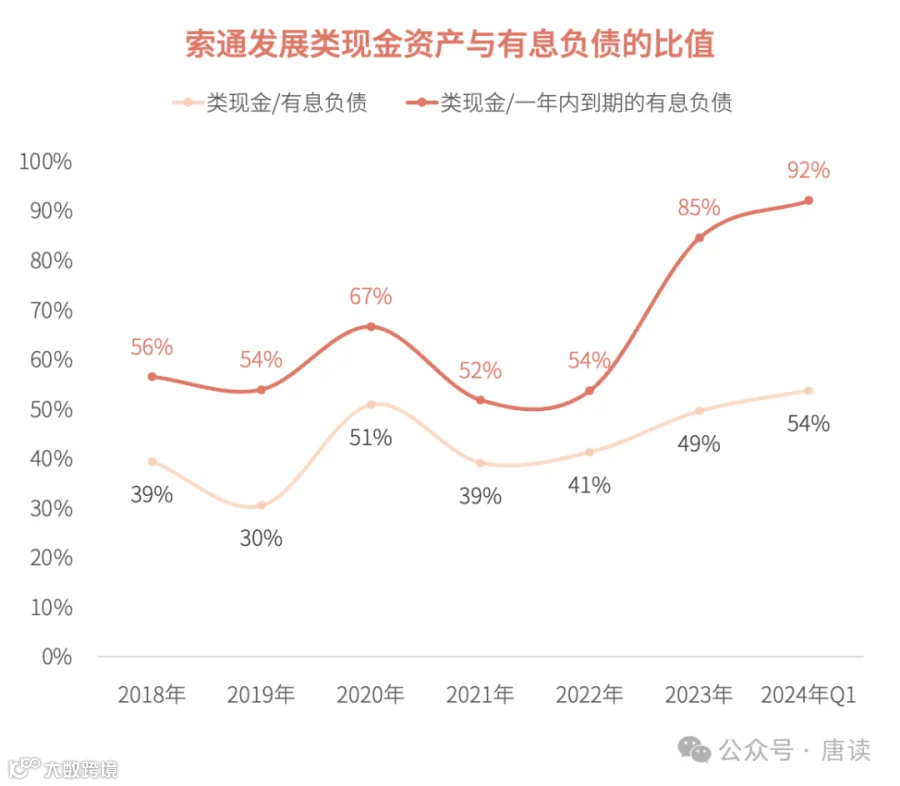

将公司的类现金资产(货币资金和应收款项融资)与有息负债比较,发现 2018 年以来二者的比值仅维持在 30~54%之间,即使把一年以上的有息负债排除,类现金资产也只能覆盖 52~92% 有息负债,可见,公司的有息负债情况堪忧。

(三)应收应付分析

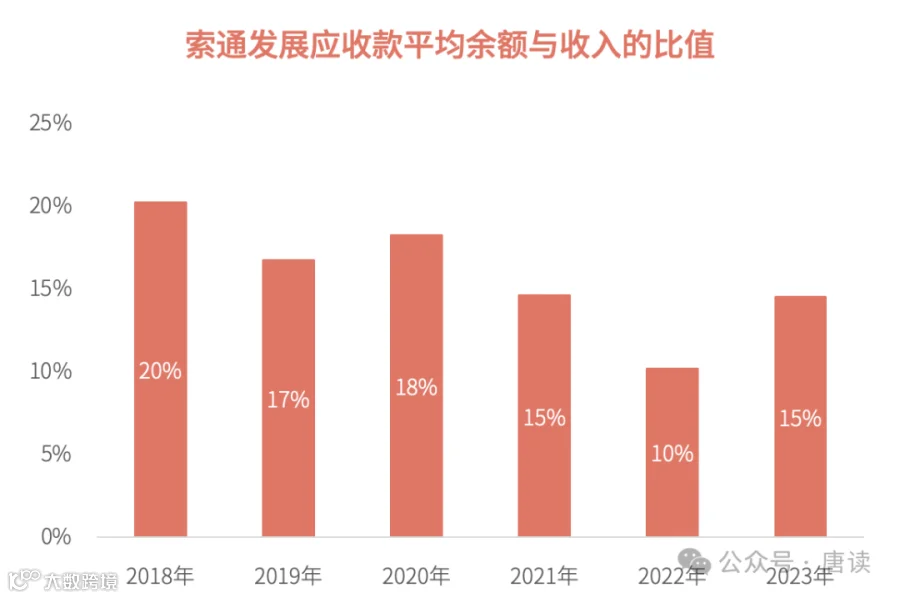

应收款在收入中常年占比 15~20%,给到供应商的账期平均是 2~2.5 个月,算是比较正常的水平。这在前五名客户销售额常年占销售总额 50%的情况下,算是比较难得了。

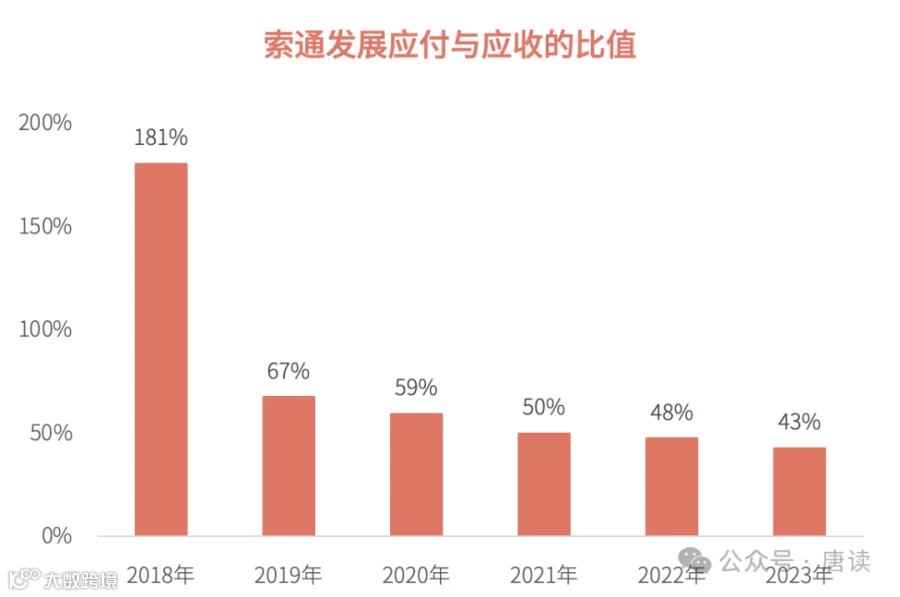

公司大约能把 40~60%的应收款转移给上游供应商,对上游供应商并不算强势。

这跟公司的供应商结构有关:

-

前五大供应商占采购金额的 30%左右,虽然谈不上非常集中,但是也不算过于分散; -

公司主要的原材料之一石油焦国内主要采购自中国石油、中国石化、中海油、酒钢集团等,进口来源包括中东、欧洲、北美及南美的多个国家,都是采油炼油大户。

(四)收入利润质量

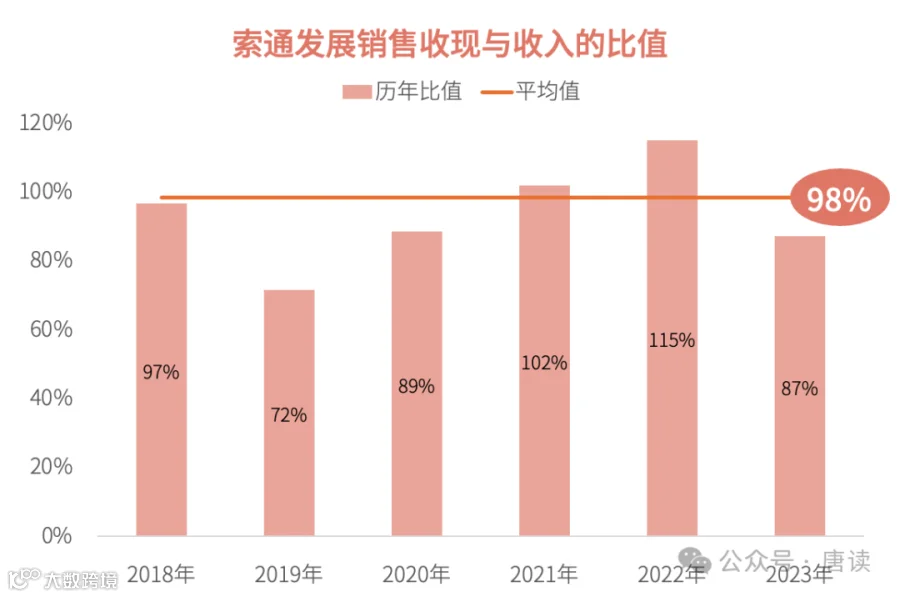

2018~2023 年公司销售收现与收入的平均比值是 98%,考虑到 6~13%的增值税率,收入中大约有 90%能收到现金。说明尽管下游客户大量拖欠货款,但应收款的回收问题不大。

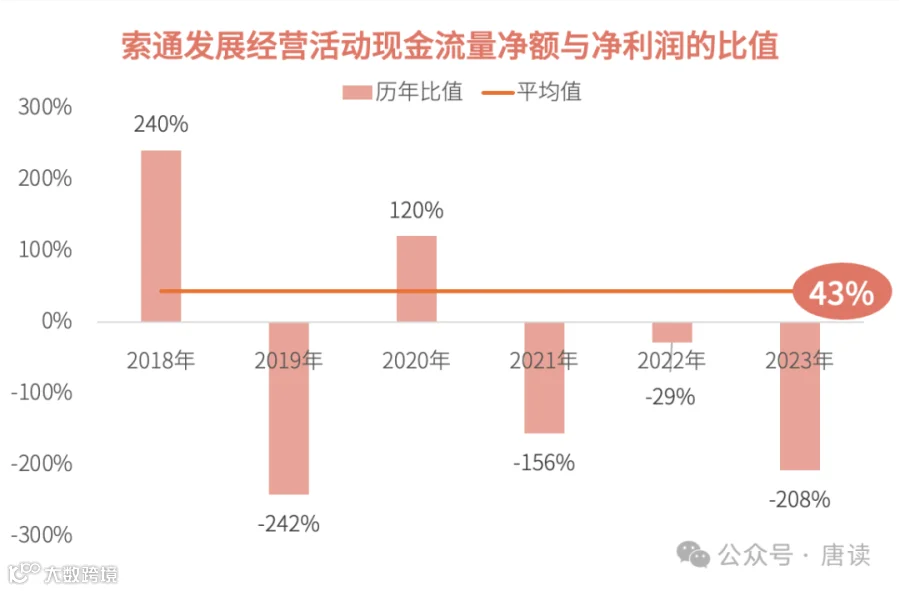

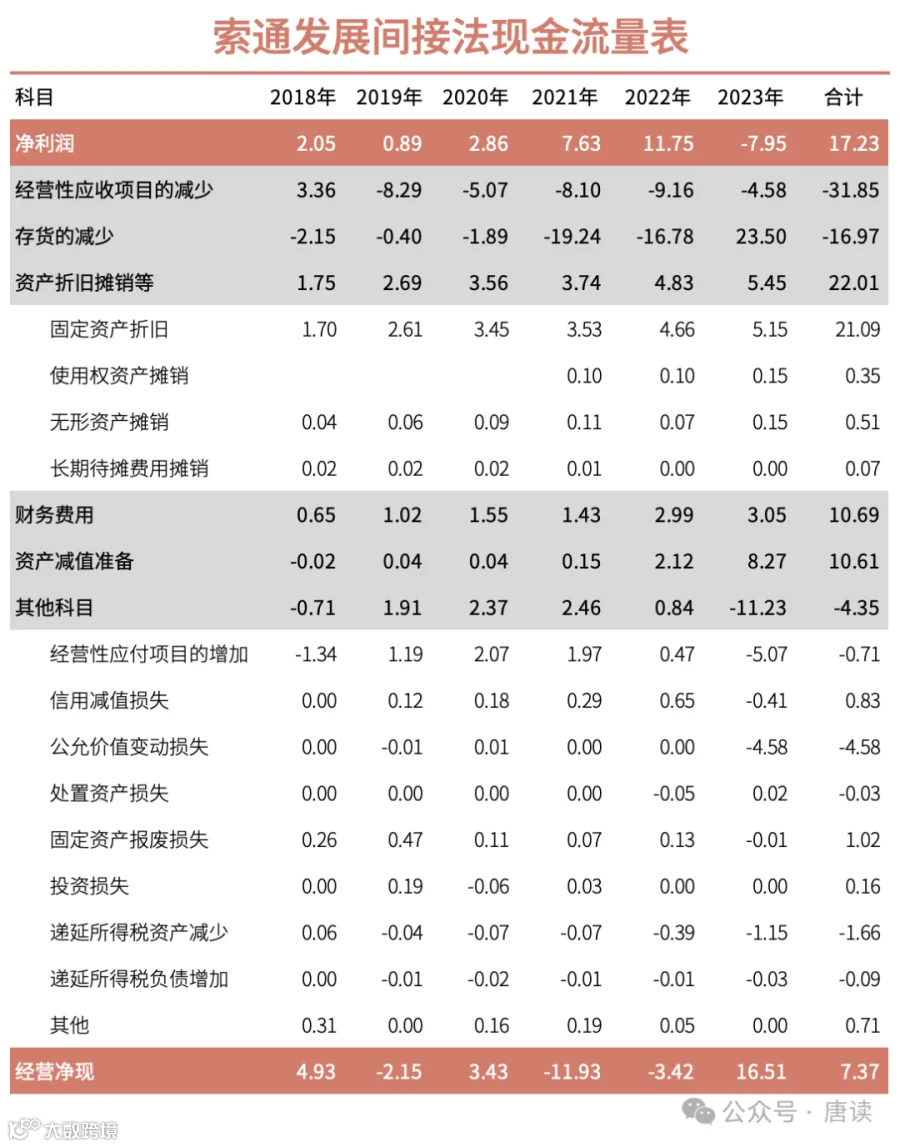

净利润的“含金量”(经营活动现金流量净额)只有 43%,而且历年波动非常大,说明含金量既不高也不稳定。

从间接法现金流量表可以看出,净利润含金量低的原因主要是:

-

为了实现更高的收入增长,「经营性应收项目」每年增加太多,挤占了净利润的现金; -

为了扩产,公司不得不用赚回来的钱继续大批采购原材料,对应「存货」大幅增加;

当然从上表中也能看出,公司经营的特色是:

-

一旦原材料降价,公司提前采购的大批原材料以及存货不得不大量计提减值,影响其中的「资产减值损失」。 -

因为下游客户欠款过大,又无法转移给上游供应商,同时为了扩产还不得不大批量支付现金备货,公司日常经营的流动资金是非常紧张的,所以为了补充流动资金,需要不停地融资,对应其中「财务费用」科目数额也比较大。

除了以上常规的财务安全性排查之外,还有两个特有的问题:商誉和存货减值。

(五)商誉问题

看季度财报,公司在 2023 年 Q 1 开始新增了 7.47 亿元的商誉,又在 2023 年 Q 4 消失了。

1. 商誉的由来

2023 年一季度公司收购了一家锂电负极的公司欣源股份,这让公司资产负债表上新增了一笔 7.47 亿元的商誉,加上原有的 0.16 亿元合计 7.63 亿元商誉,占到 2023 Q 1 净资产价值的 10%。

收购总对价是 11.40 亿元,其中发行股份支付了 7.98 亿元,剩余的 3.42 亿元是现金支付。同时与欣源股份管理层做出了业绩承诺,2023 年度、2024 年度、2025 年度的净利润分别不低于 18,000.00 万元、21,000.00 万元、21,000.00 万元,且欣源股份在业绩承诺期内净利润累计总和不低于 6 亿元。

2. 商誉的全额减值

2023 年受下游行业增速放缓,市场需求不及预期,叠加锂离电池负极材料及石墨新增产能大量投产等影响,行业产能过剩,产品价格大幅下降,欣源股份负极材料及石墨化加工价格出现大幅下降,同时石墨化代工数量亦远不及预期,产能利用率较低,导致其收入及毛利大幅下滑,整体盈利未达承诺的业绩预期。

最终,欣源股份 2023 年实现净利润为 -1,313.20 万元,归属母公司所有者的净利润为-1,313.20 万元,实际完成数较 2023 年度承诺归母净利润低 19,313.20 万元; 扣除非经常性损益后归属母公司所有者的净利润为-1,973.41 万元,实际完成数较 2023 年度承诺扣非归母净利润低 19,973.41 万元。

公司在 2023 年报对欣源股份计提商誉减值约 7.46 亿元,相当于当初的商誉全额计提了。

3. 额外带来的公允价值变动收益/损失

与此同时,根据业绩承诺中约定的补偿条款,欣源股份原股东补偿了当初收到的部分股票。之所以说是“部分”,是因为年报披露“综合考虑业绩承诺方履约能力”,确认公允价值变动收益约 4.44 亿元。这部分股票在 2024 年 Q 1 又产生了 1.09 亿元的损失。

不过好在这部分收益/损失不在扣非净利润之中。

商誉问题总结:

-

2023 年已经全部计提,目前账上只有 1600 万其他商誉,影响不大。 -

额外给未来报表可能带来的公允价值减值损失,属于账面盈利和亏损,不属于扣非净利润的范围,可以忽略。 -

接下来需要关注欣源股份的锂电负极石墨化的业务可能对合并报表带来的影响。

(六)存货减值问题

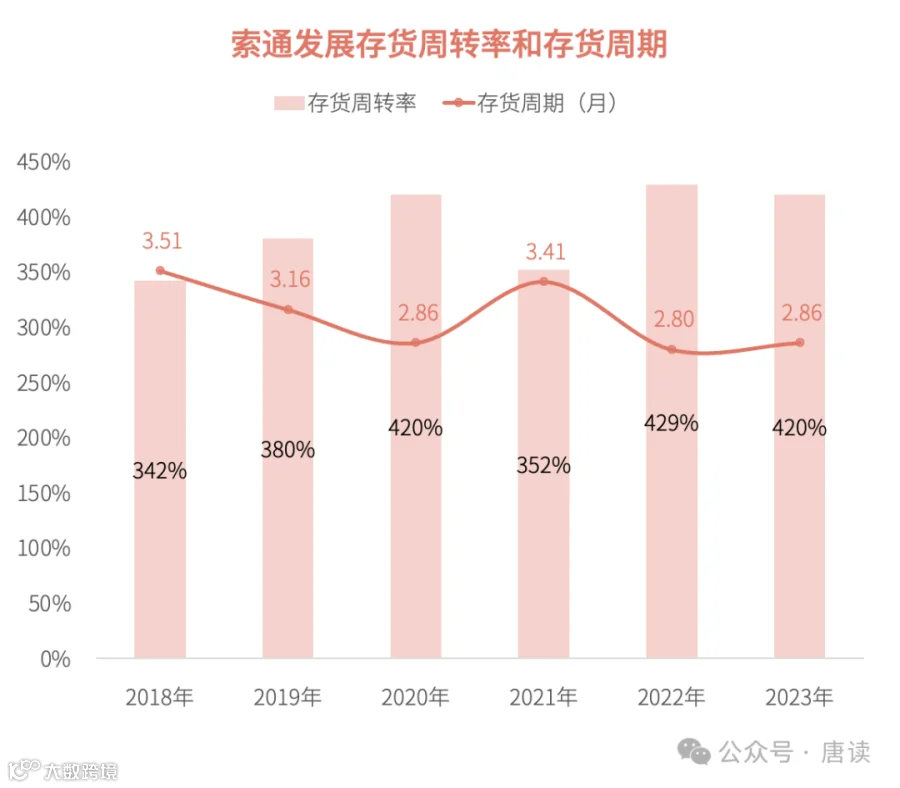

之前看到券商研报,原料备货到产品销售需要近 2 个月时间。公司石油焦和煤沥青最低备货标准为 7-10 天,生产过程中,从原料投入到产品入库要经历 35 天左右,而产品入库到最终销售需要 20 天左右,即从原料入库到产品销售需要经历近 2 个月时间。

从财报的实际数字看,公司的存货周转天数大约是 3 个月,比券商研报长 1 个月左右。

存货金额巨大,周转较慢,在毛利率常年只有 10%左右、原材料占到营业成本的比例常年维持在 80%的情况下,一旦原材料降价,计提的存货跌价准备就会在利润表上产生一笔巨大的“亏损”。比如:

-

2022 年产生了存货跌价损失 2.18 亿元,占收入 1.12%,当年毛利率 13.2%,扣掉其他损耗 6%之后,当年净利率只有 6.1%了。 -

2023 年计提了存货跌价损失 0.74 亿元,占收入比 0.5%,当年毛利率 6.8%,扣掉其他损耗 11.5%之后(其中公允价值损失 4.9%),当年净利润率为负(-5.2%)。

存货问题总结:

-

存货资产高达 26 亿元,占总资产比 15%,规模相当庞大; -

存货减值问题会一直伴随公司,在原材料价格下跌时会严重影响公司业绩。

三、业绩模型分析

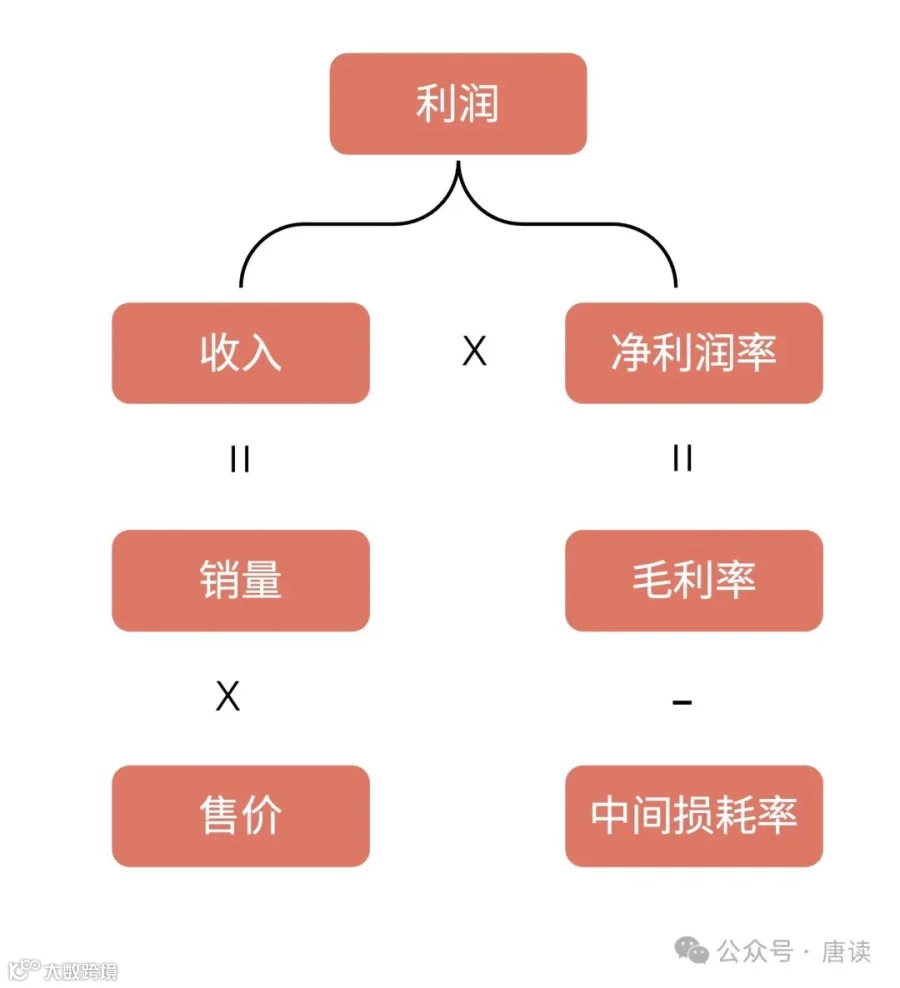

我们可以从净利率=收入* 净利率拆开来看公司业绩波动大的原因。

(一)收入驱动因素

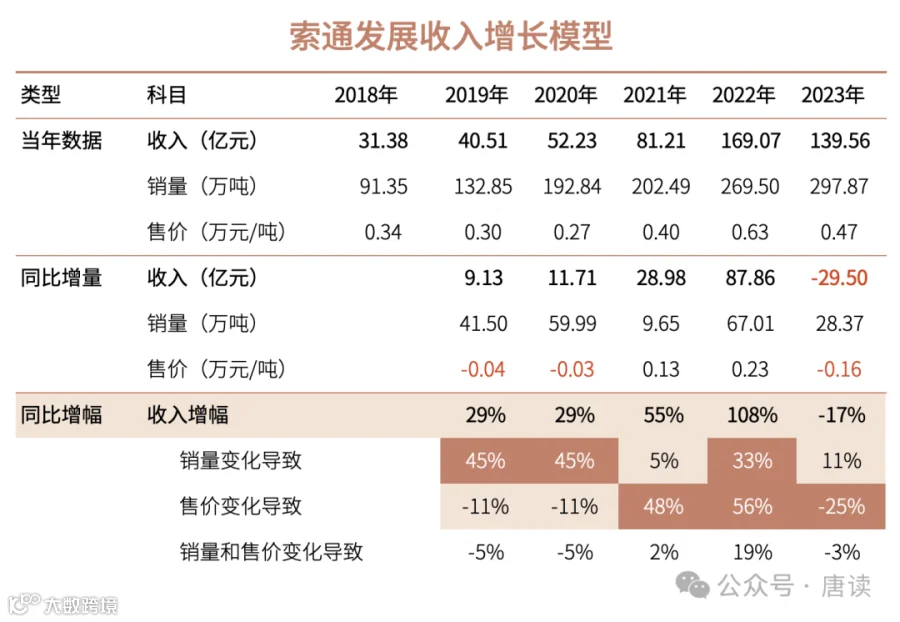

公司总收入波动大,可以借由占公司收入 90%以上的主营产品预焙阳极的收入模型进行分析。

从 的公式拆看来看,以前一年为基础看同比数据:

-

2019 年、2020 年主要是销量大增导致了收入大增,虽然售价在两年中都下降了 11%,但由于销量变化更大(45%),所以收入分别都增长了 29%。 -

2021 年、2023 年主要是售价大增 48%、大降 25%,导致了收入大增 55%、降低 17%。 -

2022 年是销量大增 33%、售价大增 56%,二者叠加增加了 19%,导致收入直接翻倍(108%),属于两者双击了。

总结一下

-

公司销量一直在增加,但售价变化也很剧烈,两者都是导致收入变动的核心原因。

听起来像是一句废话,但如果想想此前文章里分析的硅宝科技、阳谷华泰和双箭股份,就会发现他们不一样。

-

过去十年公司的产能一直在扩充,包括未来也有扩产的计划(后面来详细梳理),但是历史数据表明售价波动也很剧烈(并不像之前双箭股份那样历史售价基本稳定),所以即便扩产的产量销路没问题,也不一定能增加收入。

(二)利润影响因素

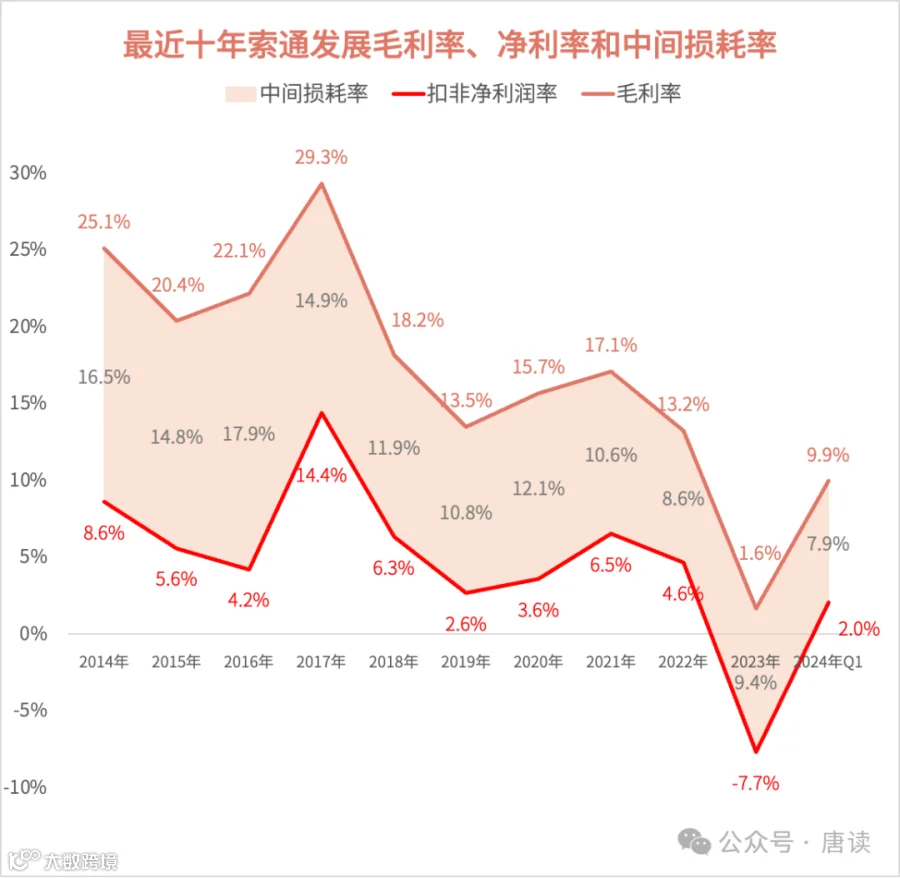

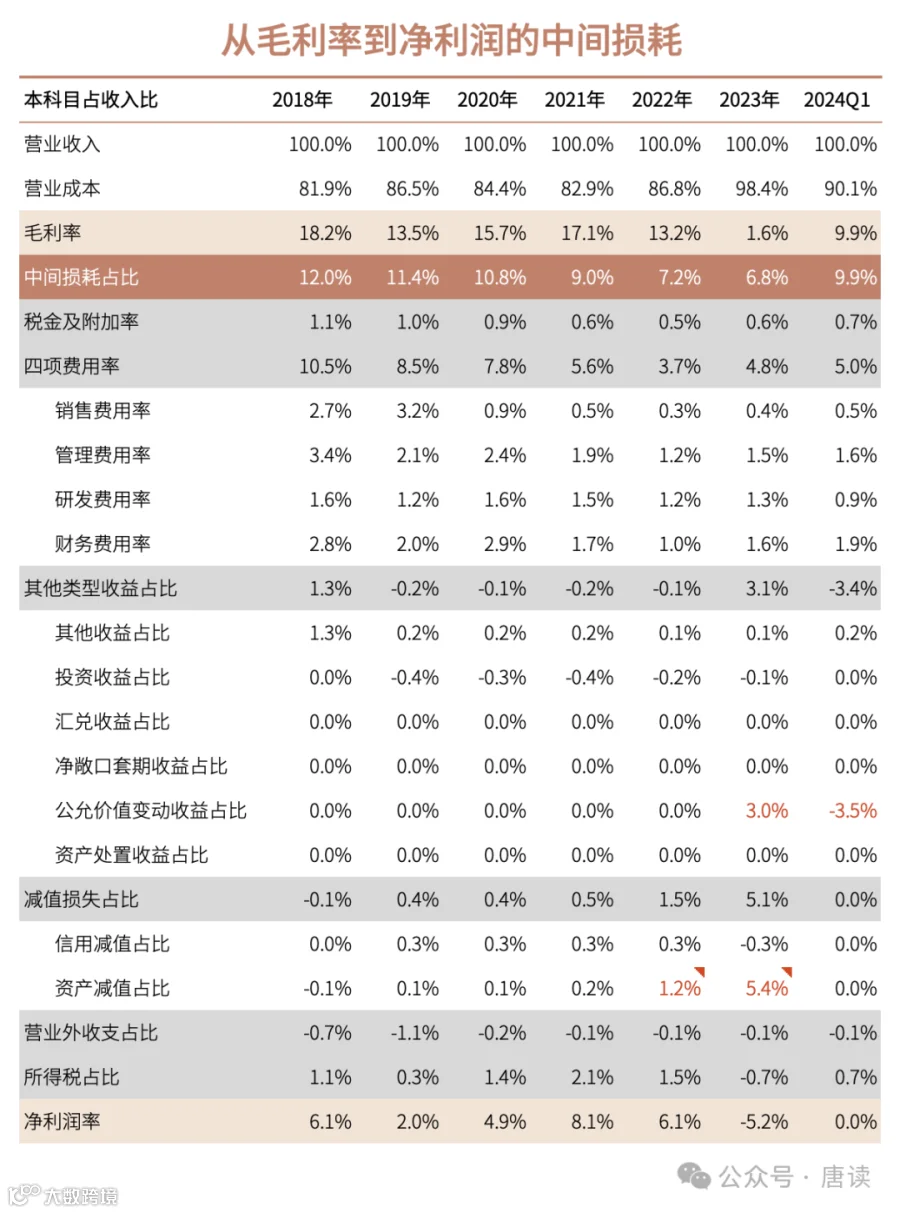

扣非净利率波动极大,从财务数据上看,是因为产品毛利率不稳定以及毛净利率之间的中间损耗率剧烈波动。

先看毛利率波动的影响因素。

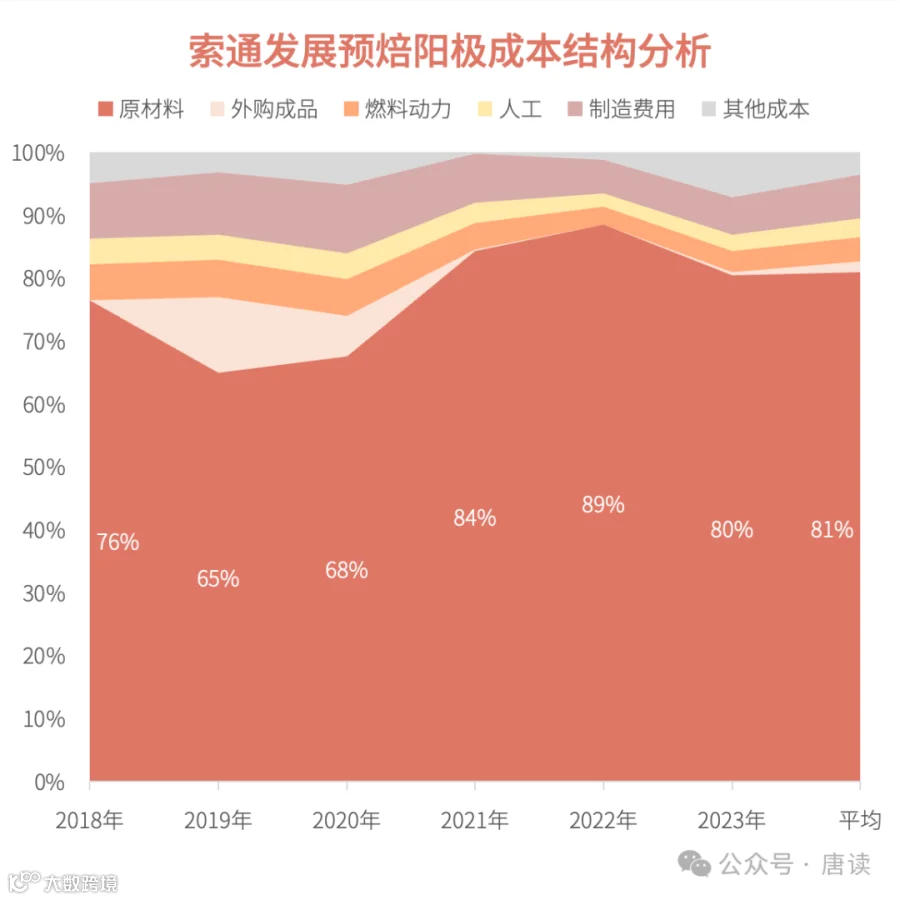

1. 料重工轻,原材料价格占成本 80%

预焙阳极 81%的成本都是原材料,很非常典型的“料重工轻”。两种主要原材料石油焦和煤沥青的价格基本决定了成本,其中又以占预焙阳极总重量 80%的石油焦为主。

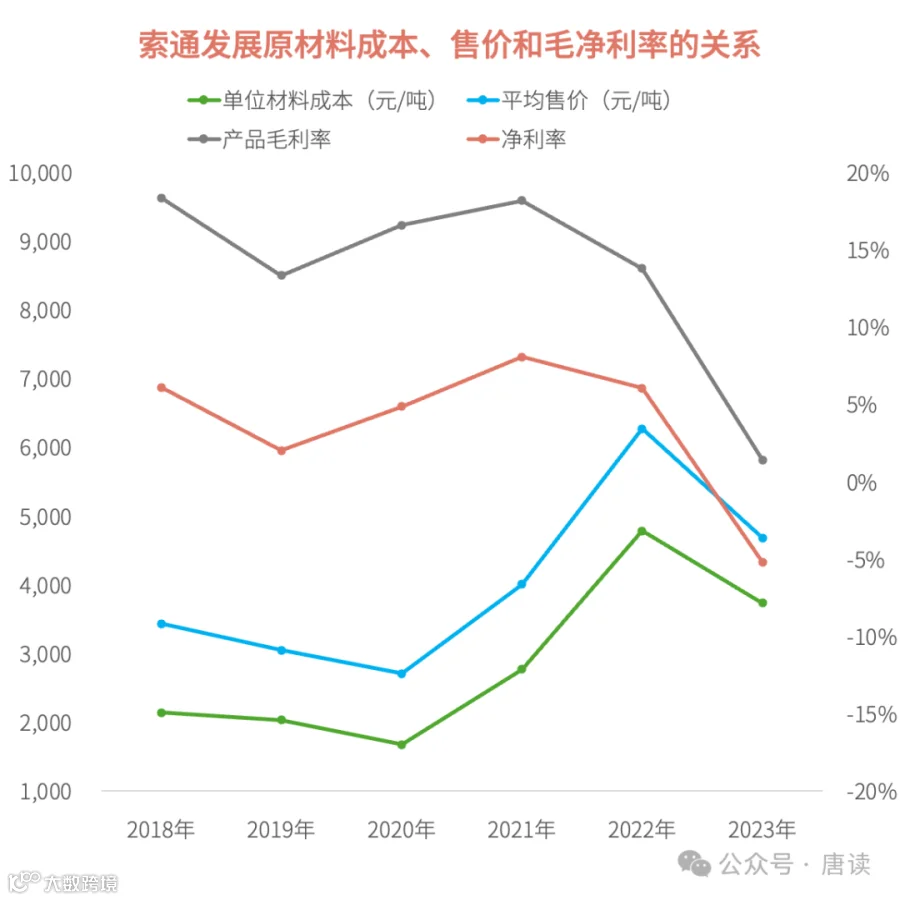

2. 并不是传说中的“成本加成”法

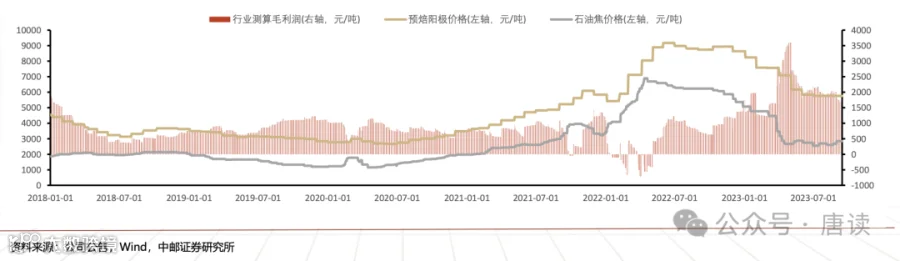

从下图原材料成本、售价和毛净利率的关系可以发现:

-

毛利率与原材料价格并没有明确的对应关系,并不是原材料价格跌了,毛利率就会提升,比如:2019 年、2023 年。反之,原材料价格涨了,毛利率也不一定会提升,比如:2022 年。 -

平均售价随着原材料价格涨跌而同向变化,很多券商研报中提到公司是“成本加成法”定价,是不是呢?

如果真是如此,那么预测未来业绩就变得非常方便了。因为通过查阅行业当前的原材料价格,以及参考公司历史上原材料价格与成本的关系和历年加成比例,就能在公司财报发布之前大致推测公司当期的毛利率水平了。

但是把历年数据整理出来之后发现,并不存在“成本加成法”这回事。

售价与成本或者原材料价格相除,并不存在固定的比例关系,相减后也不存在固定的差。所以这个简便预测方法的想法算是破灭了。

3. 毛净利率之间的损耗率波动也很大

从之前的折线图能看出来,公司的毛净利率会同向变化,但是两条线的间距似乎变动很大,这意味着中间损耗率似乎并不固定,这其中发生了什么?拆开看一下:

-

四项费用率本身就不太固定,从 3.7%~10.5%,跨度极大。

-

存货减值导致的「资产减值损失」,在原材料价格从年初到年尾处于下行时,会成为影响净利率的重大因素,例如 2022 年计提了存货跌价损失 2.18 亿元,占收入 1.12%。

-

2023 年收购完成的锂电负极材料公司欣源股份,当年业绩不达标计提了商誉减值损失 7.47 亿元,导致「资产减值损失」在 2023 年占收入的比重 4.9%,不过好在已经全额计提了,以后不会再有。

-

除此之外,因为收购方的原股东未完成业绩而赔偿的股票(当初大部分收购款是用索通发展定增了自己的股票支付给原股东的)价格波动,导致 2023 年、2024 年 Q 1「公允价值变动收益」占收入的比重 3.0%、-3.5%。

以上四个因素中,第三个以后不再发生,第四个因为本身属于非经常性损益,不用太在意。但第一、二个会长期存在,无法消除。

四、未来产能扩张

(一)预焙阳极产能扩张

公司 2023 年年报里表示:

公司 2023 年预焙阳极运行产能达 282 万吨,预期 2024 年末形成 346 万吨产能。争取十四五期间平均每年实现 60 万吨预焙阳极产能投放,十四五末实现公司签约产能达到约 500 万吨。

全年(2024 年)预焙阳极产量争取达到 330 万吨,销售量争取达到 330 万吨。

2024 年新增的 330-298=32 万吨产量怎么来?新增的 346-282= 64 万吨运行产能怎么来?2025 年(十四五末)500 万吨签约产能又有哪些具体项目进行支撑?公司年报里只有散落在各处的信息,需要手动整理、理解和归纳。

1. 即将于 2024 年新增的产能

(1)山东创新二期项目中的 34 万吨预焙阳极产能

山东创新炭材料有限公司年产 188 万吨铝用炭材料项目二期工程 (年产 34 万吨预焙阳极和 30 万吨煅后焦),该项目中的 34 万吨预焙阳极产能 2023 年已经建成调试。

(2)陇西索通 30 万吨铝用炭材料项目

2024 年经营计划中预计 2024 年 Q 3 建成投产。

据此推测:

-

2024 年即将新增的 32 万吨「产量」,主要来自于 A。 -

2024 年即将新增的 64 万吨「运行产能」,来自于 A+B。

据此理解,64 万吨的新增运行产能落实到 2024 年能实际新增的产量上大约是 32 万吨。

进一步分析,这个新增产量在 2023 年总产量 296 万吨中,只是新增了 10.8%,这个比例的新增产量,相对于过去六年历史上真实发生的售价下降幅度来说,完全不构成安全边际。2019 年、2020 年、2023 年售价分别同比下降 11%、11%、25%。只要这些降幅昨日重现一次,分分钟抵消产量的新增。

2. 预计于 2025 年新增的产能

广西年产 60 万吨预焙阳极项目:公司与吉利百矿集团有限公司已就位于广西百色市田东县合资建设年产 60 万吨预焙阳极碳素项目签署投资条款清单,相关筹建工作正在稳步推进中。公司公告提到总工期不超过 20 个月,具体以项目融资情况为准,大致预计应该在 2025 年内建成。

3. 2025 年之后新增的产能

公司 2023 年 6 月披露了《索通发展股份有限公司关于与阿联酋环球铝业(_EGA_)签署投资谅解备忘录的公告》(EGA 是阿联酋环球铝业项目的英文名称 Emirates Global Aluminium 的简称)。

2023 年 5 月 31 日,公司与阿联酋环球铝业 (EGA)签署投资谅解备忘录,基于十七年的业务合作与信任,双方共同决定由业务合作向产业链融合进一步延伸,拟在阿联酋境内合资建设一处预焙阳极生产基地,以满足 EGA 及周边地区对于预焙阳极产品的需求。

根据公司发布的公告,项目规划建设产能 60 万吨/年,一期产能为 30 万吨/年,预计 2023 年 7 月完成选址,2023 年 8 月完成可行性研究,2024 年四季度开始建设,2026 年末开始商业化生产,2027 年二季度末达产。

到这里终于明白了:

-

2023 年:运行产能已经达到 282 万吨。 -

2024 年:通过山东创新二期项目中的 34 万吨预焙阳极产能和陇西索通 30 万吨铝用炭材料项目,新增运行产能 64 万吨,总运行产能达到 346 万吨。 -

2025 年:通过广西年产 60 万吨预焙阳极项目,再新增 60 万吨,这样就达到 400 万吨的产能。

但也有一个疑问,公司所谓十四五末(2025 年)达到 500 万吨的签约产能,这多出来的 100 万吨怎么来?公司没有进一步资料披露,不过从“签约产能”的名字看,可能是有一些合作或 OEM 之类?

除了主要产品预焙阳极,公司还有煅后焦和锂电负极的扩产计划,也顺便一起梳理一下。

(二)煅后焦产能扩张

煅后焦新增产能主要是两个:湖北索通 100 万吨煅后焦项目、山东创新二期项目中的 30 万吨煅后焦项目,年报经营计划中预计都是 2024 年 Q 3 争取建成投产。不过煅后焦是石油焦煅烧加工后的产物,属于预焙阳极和锂电负极石墨化产品的原材料,这部分产能从对未来业绩影响的角度看,不用单独计算。

(三)锂电负极产能扩张

锂电负极 2023 年已经建成调试的项目有两个:内蒙欣源新建 4 万吨石墨化项目、嘉峪关盛源负极项目首期一步 2.5 万吨石墨化。公司年报里的经营计划中表示,负极材料在 2024 年的目标产量争取达到 5 万吨,销售量争取达到 5 万吨。

产能梳理清楚了,接下来该是分析这些新增的产能能否给公司业绩带来质的变化了。

(四)以上扩产会导致多大“变化”?

1. 先看主要产品预焙阳极

暂时不考虑产品能不能卖出去,先看产能或产量的增量够不够大?

-

2024 年总运行产能 346 万吨,同比增长 22.7%。而 2024 年的产量目标是 330 万吨,同比增长 11.5%。 -

2025 年总运行产能 400 万吨(不是公司目标中的“500 万吨”「签约产能」),同比增长 15.6%,或者在 2023 年基础上增长 41.8%。

从历史业绩模型的梳理看,这几个产能或产量的增长率,在历史上曾经发生过的平均售价波动-11%、-25%的情况下,都是没有安全边际的。

因此还是需要根据当前的价格来具体看,根据券商研报的产品提价 60 元/吨的信息(如下),能不能做出支撑业绩好转的判断?

2024 年 5 月,预焙阳极提价 60 元,为 2022 年 11 月以来首次提价。 随着下游需求回暖及产品价格上涨,公司盈利能力有望修复。

很显然只有提价 60 元的信息,是不能做出“盈利能力修复”的判断的。在「三、业绩模型分析」中,我们发现公司并不是简单的「成本加成法」定价。

中邮证券研报里统计了 2018~2023 年行业中(应该不是索通发展公司)的原材料价格、售价和毛利的关系,表明行业数据也不符合「成本加成」这个特点:原材料涨价,虽然售价也会随之提高,但是最终的毛利润却并不一定提高,反之亦然。多的是产品提价了,但是盈利下降了的时候。

所以要得出“盈利改善”的结论,必须同时跟踪原材料价格和产品售价,而且最好是原材料与最终产品有一个相对固定的配比才好下结论,另外,原材料可能不止一种,别的原材料占比如何也是需要考虑的。除此之外,我们能获得的信息是行业数据,具体某家公司(即便是行业龙头)跟行业整体是否有较大的偏离度也需要考虑。这个就需要更进一步地做行业分析才知道,留待下一篇行业分析部分来呈现。

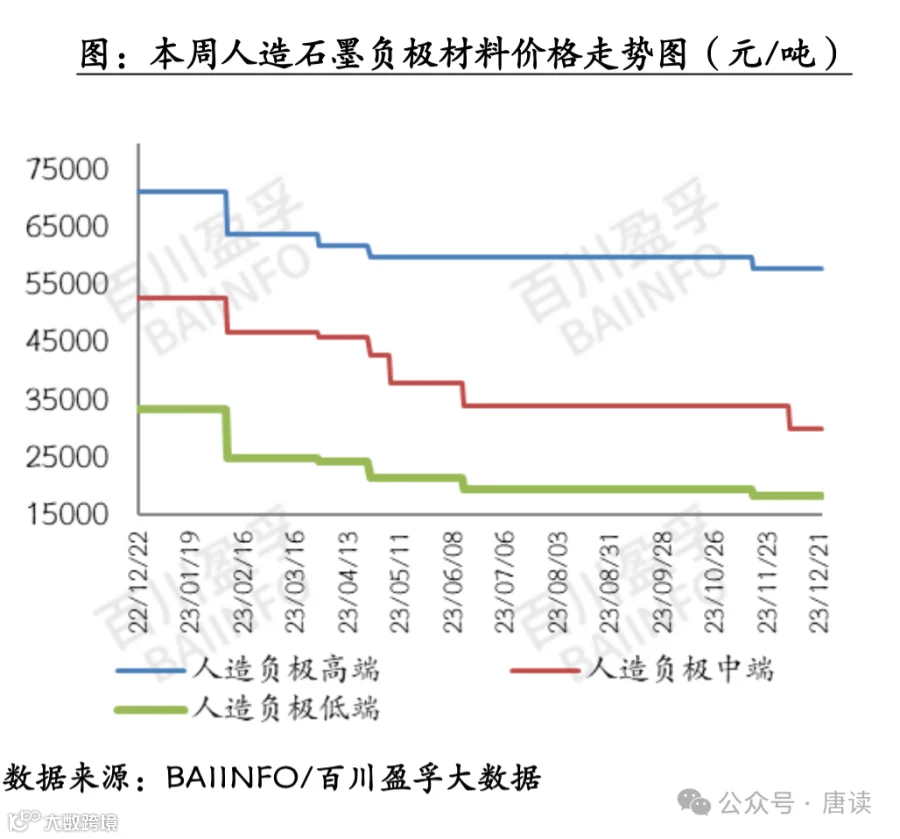

2. 再看锂电负极

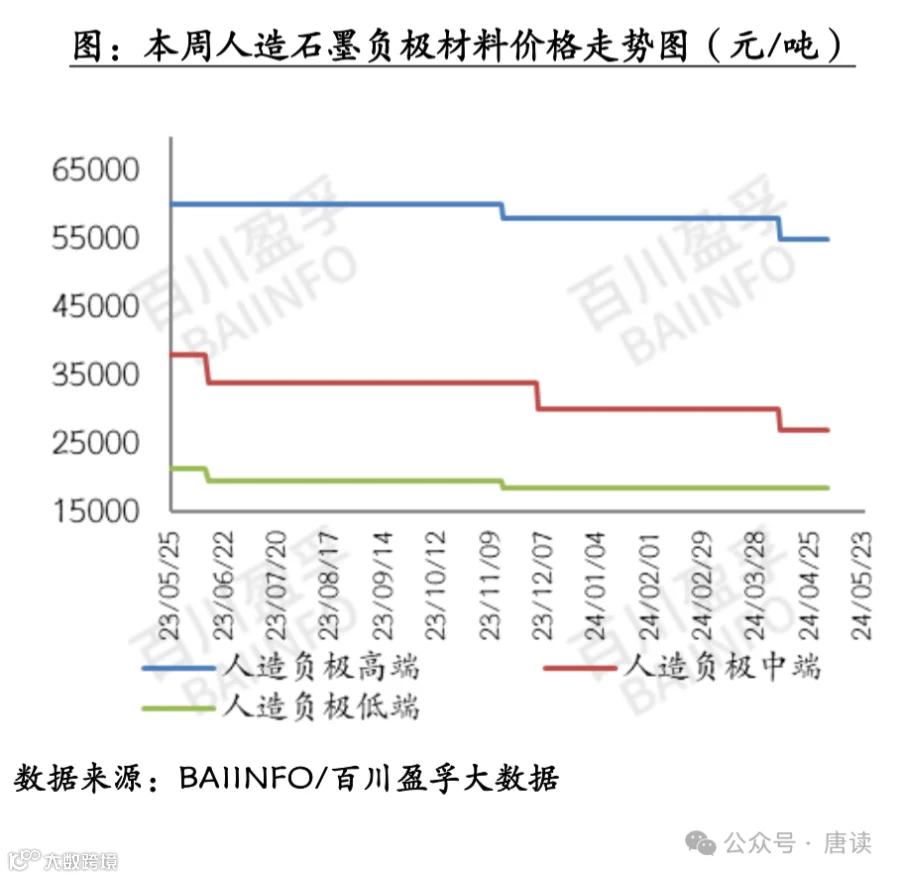

根据公司年报披露的数据计算,锂电负极材料在 2023 年的平均售价是 1.79 万元/吨。从百川盈孚提供的价格图上看,欣源股份生产的人造负极属于其中的“低端产品”。

这类产品从 2023 年的价格一直在下滑,2024 年以来到现在,价格也在走低。

因为公司公开资料里并没有披露 2024 年之后锂电负极的产能计划,所以这里只讨论 2024 年的 5 万吨销量目标。

先看收入,以去年平均价格 1.79 万元/吨计算,全年所贡献的收入也只有 8.95 亿元,在 150-190 亿元量级的整体收入中,收入贡献会很小。

再看利润,去年锂电负极的毛利率是 6.64%,归母净利率是 -0.20 亿元(亏损)。今年行业整体盈利情况怎么样?这个就有待行业分析部分来做资料补充了。

过几天再整理下把第二篇发出来,把这家公司看完。如果觉得文章提供了信息增量,对您有一点启发,可以请我喝杯星巴克。当然,在消费降级时代,请喝瑞幸咖啡或蜜雪冰城也可以,哈哈。