上篇文章写了《华康股份(1):业绩模型简单,稳定高速增长,扩产项目再造 3 个华康》(可直接点击阅读,也可以点文末左下角「阅读原文」进入),今天接着来分析华康股份:

-

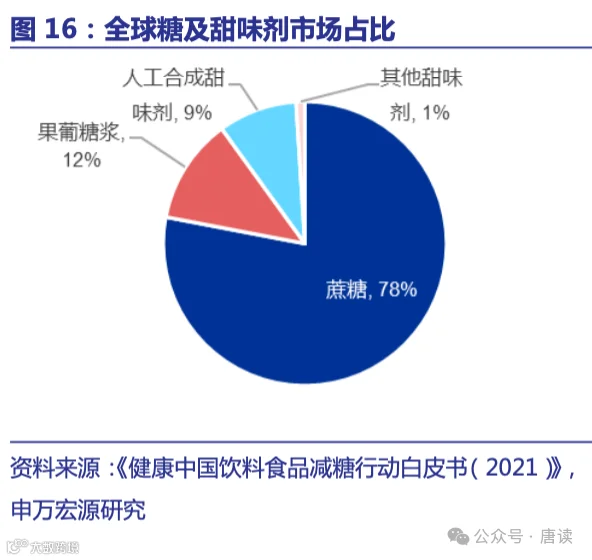

华康股份所生产「功能性糖醇」,属于甜味剂大行业的子行业,这个子行业在整个大行业中占有 1% 的份额,大约对应 350 亿元的行业规模,公司目前在全球「功能性糖醇」的市场份额大约是 7 ~ 8%。而另一块产品「果葡糖浆」所在的子行业,占大行业 12%的份额。除此之外就是公司未能涉足的「蔗糖」(78%)和「人工合成甜味剂」(9%)。 -

公司已有产品结晶木糖醇、结晶山梨糖醇、结晶麦芽糖醇和赤藓糖醇产量,在中国市场份额大约是 58%、29%、39%、22%,结晶山梨糖醇和麦芽糖醇扩产之后,份额将直接翻倍到 58%、78%。 -

从行业发展情况看,国内以往很多「功能性糖醇」的疯狂扩产都远超实际需求,例如阿洛酮糖全球总产量大约 2.4 万吨,但是目前中国正在扩产的产能超过 15 万吨。赤藓糖醇 2022 年全球总需求量 17.3 万吨,但是目前中国实际产能已经达到 38 万吨/年。三元生物在赤藓糖醇上的扩产,经历了毛利率从 43%到亏损的境地。 -

华康股份业务简单、易理解,有相应的业绩模型可以用于跟踪预测未来业绩,未来的变化足够大——再造三个华康,但是巨量的新增产能不能及时消化的风险也是不能忽视的,而且一旦业绩无法兑现,还将面临资产减值和商誉减值的问题。 -

除此之外,公司上市时间只有 3 年,业绩质量尚待沉淀;原材料价格、产品价格波动、汇率和海外运费都可能影响公司业绩。 -

总的结论是:目前的估值水平不在绝对底部,只是合理偏低估,可以买入,但是需要控制仓位,而且要密切跟踪公司扩产项目的业绩兑现情况,及时做出应对。

五、行业分析

5.1 上下游

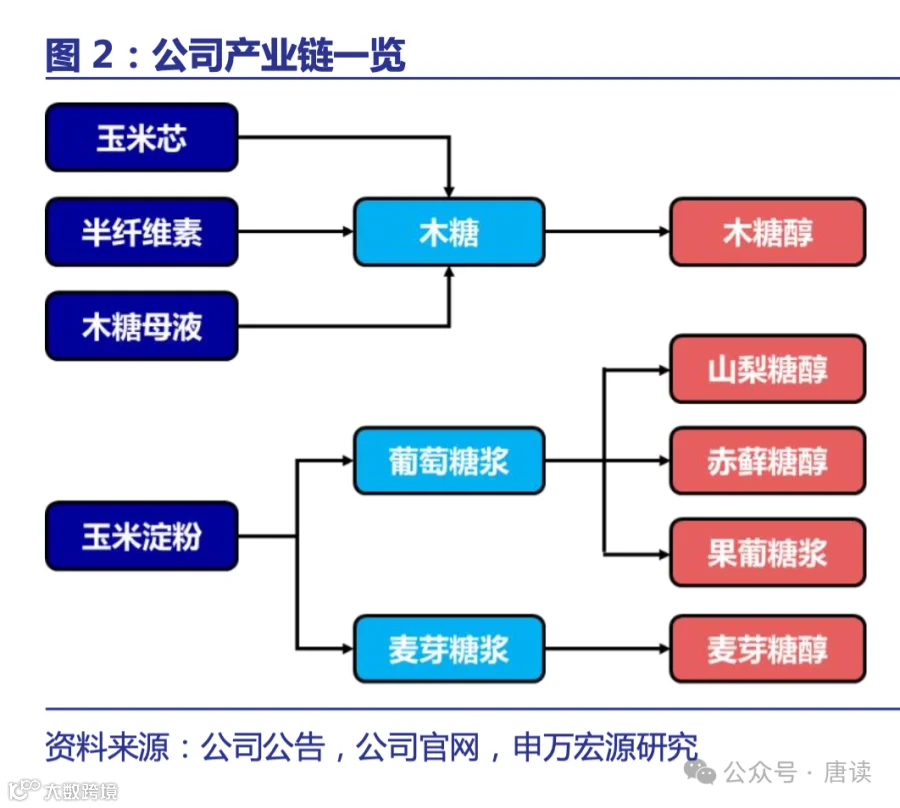

华康股份的上游是玉米种植业及化工业,主要由玉米淀粉、玉米芯、木糖、半纤维素等原料的供应商组成。

-

木糖醇的主要原材料为木糖,公司木糖来源包括自产木糖和外购木糖,其中自产木糖的主要原材料为玉米芯或木糖母液。而半纤维素碱液(粘胶长丝生产过程中的副产品)也可以用来制备木糖,公司的联营企业四川雅华生物 (公司持股 50%)就是这类生产工艺。 -

山梨糖醇、麦芽糖醇、果葡糖浆等产品的主要原材料是玉米淀粉。

中游是功能性糖醇、果葡糖浆生产商,这是华康股份所处的产业链位置。

下游则是由食品、饮料、日化等行业客户、贸易客户及终端消费者组成,是功能性糖醇和果葡糖浆产品的消化环节。

如果把视野放大,功能性糖醇和果葡糖浆其实属于一个更大的行业——甜味剂。

5.2 甜味剂行业

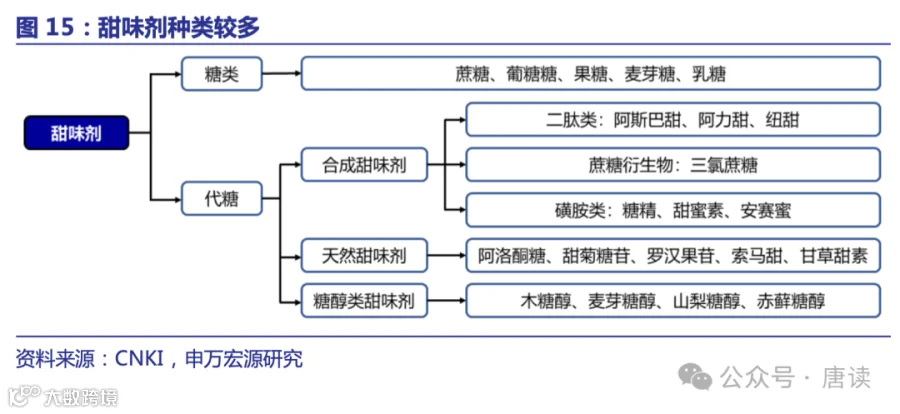

甜味剂分为糖类和代糖。代糖又分天然甜味剂、合成甜味剂和糖醇类甜味剂。

代糖之所以存在,是因为摄入糖类过多会引发肥胖、心血管疾病、口腔疾病(如龋齿)、骨骼疾病(消耗钙质)、眼部疾病、皮肤疾病、高血糖,所以用代糖来“替代”,规避这些问题。代糖没有糖的高能量,也不会迅速升高血糖,又能满足消费者对甜味的需求。

华康股份生产的木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇都是「糖醇类甜味剂」,行业报告、华康年报或募投项目说明书中有时又称作「功能性糖醇」,按照物质状态又细分为「晶体糖醇」和「液体糖、醇(或糖醇液)」。

公司生产的「果葡糖浆」,是果糖和葡萄糖的混合物,所以其实不是代糖,而是「糖类」,属于「液体淀粉糖」(液体糖)的一种。后来公司扩产项目搞了很多其他的糖浆,如:葡萄糖浆、高麦芽糖浆、麦芽糖浆等,也属于「液体淀粉糖」。而公司生产的液体麦芽糖醇、液体山梨糖醇,就属于「液体醇」。

5.2.1 整体情况

全球食糖产量大约 1.8 亿吨。

根据《健康中国饮料食品减糖行动白皮书 (2021)》的数据,糖和代糖一期考虑进来,整体的市场格局是:蔗糖占 78%,果葡糖浆占 12%,人工合成甜味剂占 9%,其他甜味剂(包括天然甜味剂和功能性糖醇)占 1%。如果把蔗糖和果葡糖浆视为「糖」,而人工合成甜味剂和其他甜味剂视为「甜味剂」,那么在全球格局中,人工合成甜味剂占据 90%的份额。

而在中国,市场格局有所不同,人工合成甜味剂占据了甜味剂市场的半壁江山。

由此看出,华康股份的主营产品处于全球 13%的甜味剂市场中,其中「果葡糖浆」处于 12% 的市场,功能性糖醇(木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇等)又处于其中 1%的市场中。

公司历年果葡糖浆虽然收入占比较高,达到 13 ~ 15%,但是毛利率很低,2021 年~ 2023 年上半年仅有 1.4%~ 2.7%,而 2020 年甚至是负毛利(-1.5%),所以在整体毛利润中的占比只有 1 ~ 2%,属于不怎么赚钱的添头。

所以公司主要的竞争市场就在 1%的甜味剂市场中。

5.2.2 人工合成甜味剂

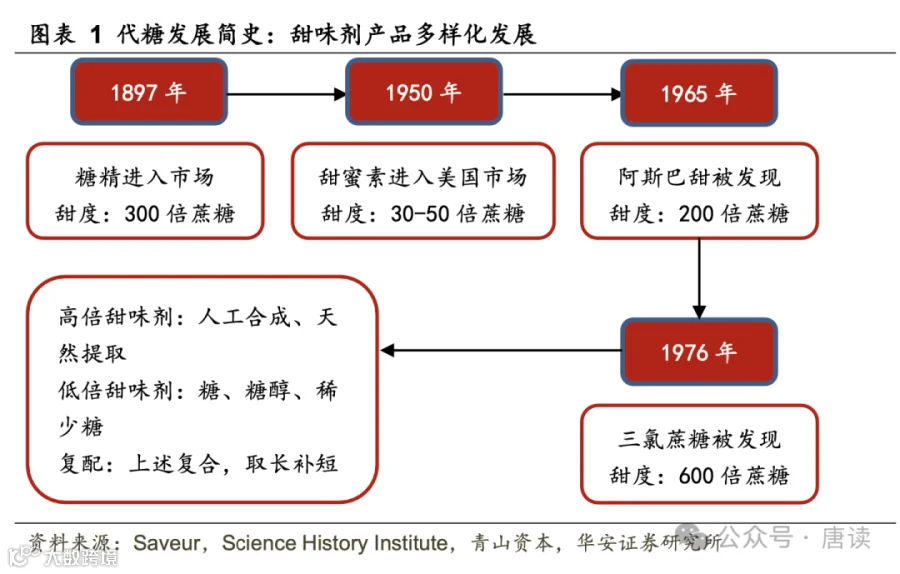

人工合成甜味剂的典型产品包括:糖精、甜蜜素、阿斯巴甜、三氯蔗糖。

它们的优点甜度高而且减糖性能达标,如果蔗糖的甜度是 1,那么糖精 200-700、甜蜜素 30、阿斯巴甜 200、安赛蜜 200、三氯蔗糖 600。但是其中有些产品存在安全隐患:

-

糖精:安全性广受质疑,国外科研证明其有致癌的风险,很多国家已经禁用。我国对糖精实行定点生产、限产限销、总量控制,目前仅有 3 家糖精定点生产企业。 -

甜蜜素:研究发现会增加小鼠患膀胱癌的概率,随后被禁用,但之后的研究发现没有发现致癌危险性,但是由于争议性大,各国为了安全起见制定了最大使用量限制。 -

阿斯巴甜:1974 年有研究称,阿斯巴甜会诱发脑瘤。这种甜味剂被雪藏 7 年后又重新进入市场,但是相关安全性研究一直在持续。

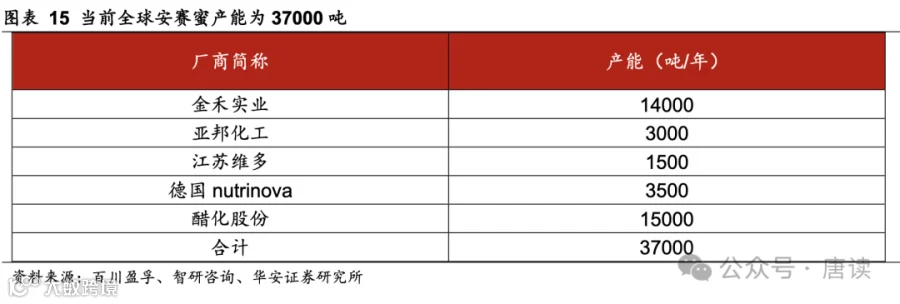

目前公认在安全剂量下无害的人工合成甜味剂是安赛蜜和三氯蔗糖,而且由于高性价比,未来有望完成对其它人工合成甜味剂和蔗糖的替代。三氯蔗糖产量复合增速接近 20%,安赛蜜虽然口感欠佳,但产量复合增速仍维持在 9.8%左右。

当前全球安赛蜜产能为 3.7 万吨,主要集中在中国。

全球三氯蔗糖产能约为 3.2 万吨。

5.2.3 功能性糖醇概览

根据中国食品工业协会、中国淀粉工业协会发布的数据,2006 年我国功能性糖醇产品产量仅为 60 万吨,而到 2021 年已超过 154 万吨,较 2020 年增长 12.31%。

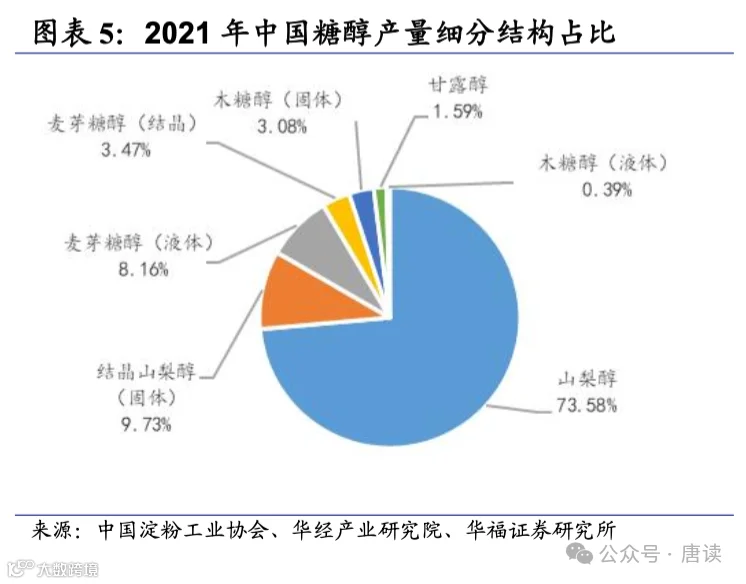

2021 年中国「功能性糖醇」总产量 154 万吨,按照产量大小:

-

山梨糖醇占比最大,达到 83.31%;其中山梨醇占比 73.58%,结晶山梨醇(固体)占比 9.73%; -

麦芽糖醇占比其次,其中液体 8.16%,结晶 3.47%; -

木糖醇占比再次,其中固体 3.08%,液体 0.39%; -

甘露醇 1.59%;

结合华康股份的招股书和年报资料分析,公司主要涉及以上 2、4、5。

全球功能性糖醇生产企业除了华康股份之外,还包括丹尼斯克、罗盖特、保龄宝、三元生物、山东天力、山东同创、肇庆焕发等等。

根据国外市场研究机构 Global Industry Analysts, Inc 1 在 2023 年 1 月发布的《Polyol Sweeteners – Global Strategic Business Report》数据预测,2022 年全球功能性糖醇市场规模将达到 46 亿美元,预计 2030 年将达到 77 亿美元,年复合增长率约为 6.7%,保持稳定增长态势。按这个数据推算,华康股份在全球功能性糖醇行业中占有 5 ~ 6 %左右的市场份额。

5.2.4 果葡糖浆概览

果葡糖浆是液体淀粉糖的一种,是由植物淀粉水解而制得的淀粉糖浆。因其主要由果糖和葡萄糖组成,故被称为“果葡糖浆”。果葡糖浆是蔗糖的良好替代品,其甜度接近同浓度的蔗糖,风味类似天然果汁,具有清香、爽口的感觉,口感优于蔗糖,而且具有渗透压高的特点,用于蜜饯、果脯生产时可以缩短糖渍时间。此外,果葡糖浆还具有抑制微生物生长的特点,可以用于食品保藏,具有防腐保鲜的作用。因而越来越广泛地应用在饮料、食品、糖果等行业。

根据 Intrado GlobeNewswire 数据,全球果葡糖浆行业 2020 年产值为 88.73 亿美元,在此后 6 年间,预计复合年均增长率达到 1.62%,2026 年产值将达到 93.12 亿美元。

我国果葡糖浆行业快速发展,产量从 2017 年的 395 万吨增长到 2021 年的 517 万吨,年复合增长率为 6.96%,呈持续稳定增长态势。

不过果葡糖浆是液体形态,物流成本相对较高,故产品销售范围受运输半径限制,因此存在一定的区域性特征。

而且,由于单价低,在华康股份的所有产品中虽然产量最高(10 万吨/年),但是只贡献 5-10%的收入。另外毛利率也低,2017 ~ 2019 年毛利率 10-12%,20220~2023 低至 -1.5%~ 2.7%。

对于果葡糖浆行业,由于其物流成本相对较高,产品销售范围受运输半径限制,目前我国果葡糖浆产能分布较分散,公司的主要竞争对手包括保龄宝、嘉吉食品科技 (平湖)有限公司、中粮融氏生物科技有限公司等。

5.3 功能性糖醇的子行业

5.3.1 山梨糖醇

山梨糖醇是市场规模最大的「功能性糖醇」,有液体山梨糖醇和晶体山梨糖醇之分。液体山梨糖醇,应用比较成熟,增速相对稳定;而晶体山梨糖醇则在不断拓展应用领域,增速很快。

液体山梨糖醇主要用于牙膏、洗涤产品、化妆品等日化行业以及水产品、食品加工业,同时还作为生产维生素 C 及化工醇的原料。晶体山梨糖醇对生产技术水平要求高、工艺较为复杂,主要用于食品生产及医药行业。随着食品、医药等行业需求的增加,预计晶体山梨糖醇的占比将逐渐提升。

根据 Reports And Data 统计推测,2023 年全球液体山梨糖醇 139 万吨,晶体 42 万吨。

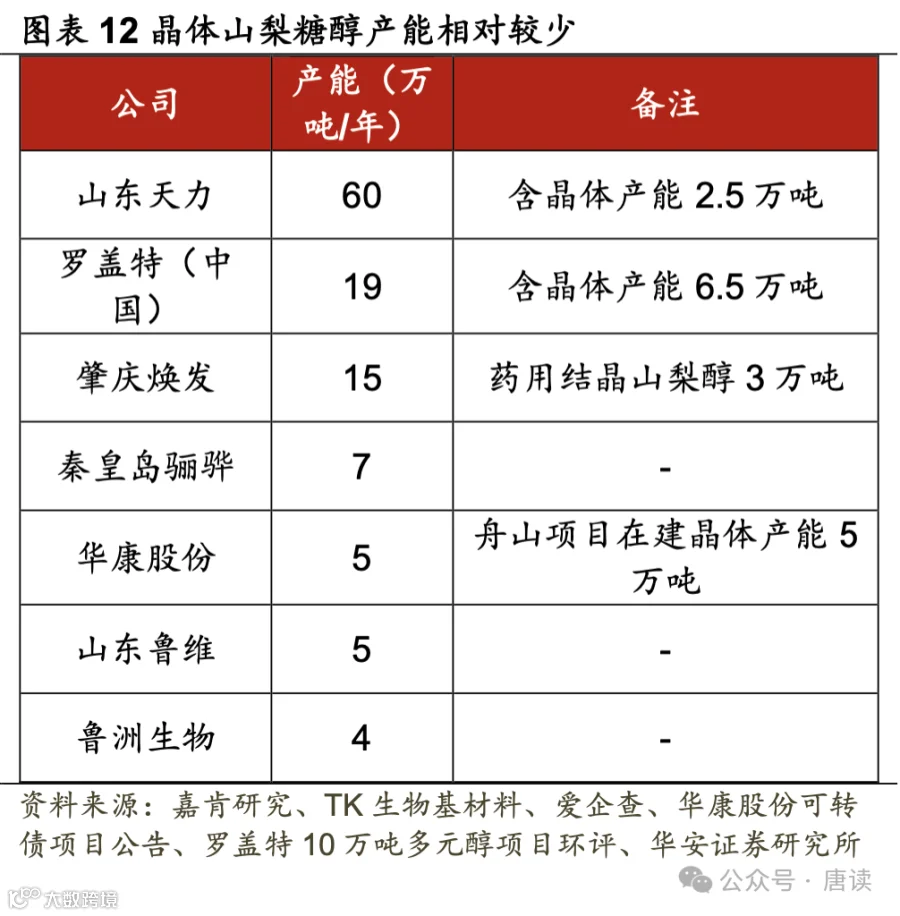

中国 2021 年液体和晶体山梨糖醇分别是 113.71 万吨、15.03 万吨,2022 年分别是 108.90 万吨、17.41 万吨。液体山梨糖醇在减少,而晶体则在增长。晶体山梨糖醇主要生产企业包括罗盖特、山东天力、华康股份等。

华康股份现有产能 5 万吨,舟山项目在建还有 5 万吨。

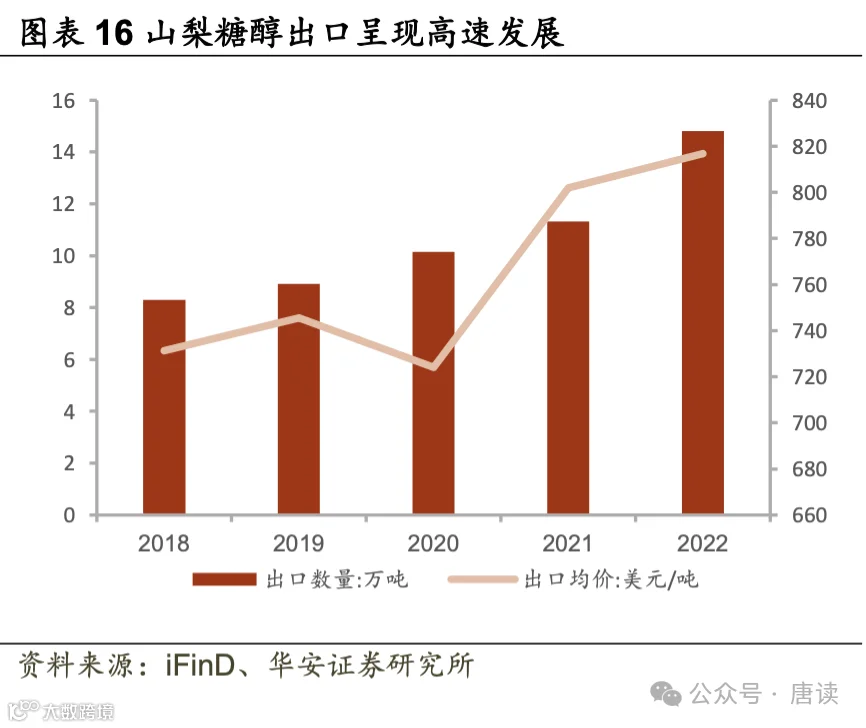

中国生产的结晶山梨糖醇主要用于出口,2021 年、2022 年用于出口的占比 76%、85%,从总量上看还在继续增长中。

5.3.2 麦芽糖醇

麦芽糖醇分液体和晶体两种,目前行业产量以液体为主,占 70%。麦芽糖醇具有低热量性、不会引起血糖浓度升高、抑制人体脂肪的过量贮存、抑制龋齿、促进钙的吸收,因其独特的化学性质,可以让糖果表面光洁而亮泽、口感细腻稠和、甜味可口,所以广泛应用于糖果、巧克力、饮料、冰激淋等产品中。

根据华安证券的研报,2023 年全球麦芽糖醇产量大约 60 万吨,其中晶体产量 15 万吨、液体 45 万吨。2022 年中国总产量 30 万吨左右,其中晶体 8 万吨、液体 22 万吨。大约的格局是中国产量占全球的一半。

以上根据华安证券报告的结论整理而来,其中测算过程看了下,数据对不上,因为我并不深研,所以姑且采纳报告的最终结论。

主要的生产企业有浙江华康股份、法国罗盖特、河南莲花英糖药业、山东龙力生物、山东绿健等。

这个表格里有两处错误:

华康股份的现有产能,目前公司披露是 3 万吨晶体,没看到另外 5 万吨液体的数据,存疑。根据公司的总产量和分项产品的数据, 8 万吨这个数不太对得上。 华康股份舟山项目计划新增麦芽糖醇的数据应该是: 3 万吨晶体、5 万吨麦芽糖醇液,而糖醇液不是晶体。

5.3.3 木糖醇

木糖醇除了糖醇普遍具有的减糖、防龋齿、减肥、稳定剂等作用外,独特的功用是遇水融化时会吸收大量热量,从而带来清凉的感觉,因此下游行业主要是口香糖。

国内木糖醇 80%以上的产量用于出口:

-

2021 ~ 2022 年中国结晶木糖醇总产量 5.33 万吨、6.06 万吨 -

同期出口量是 4.23 万吨、5.14 万吨

5.3.4 赤藓糖醇

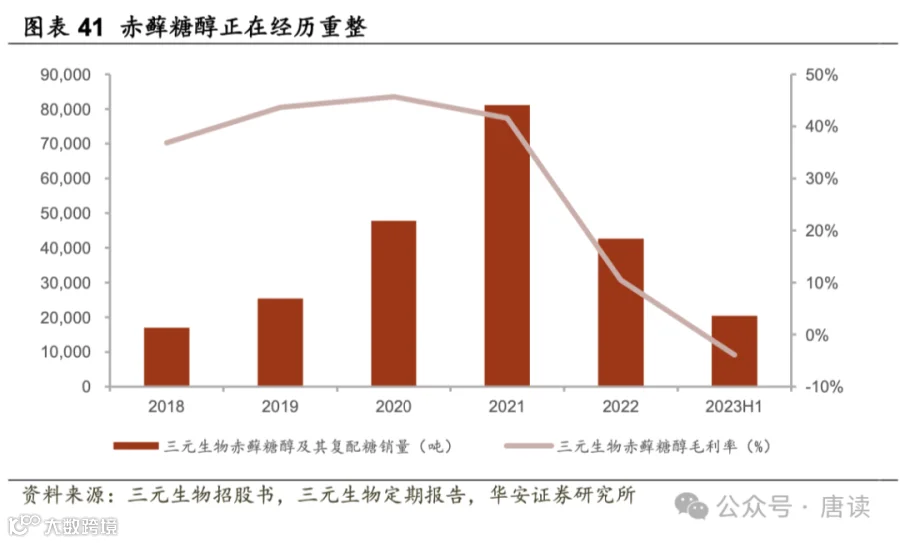

2019 年中国赤藓糖醇的产量是 5.1 万吨,当年元气森林爆火,第二年(2020 年)行业产量就达到 8.0 万吨,2021 年产量依然供不应求,2022 年随着大批新增产能进入,行业产量达到 13.9 万吨,产能严重过剩,行业毛利率迅速下降。

根据 Mysteel 的数据统计,2022 年全球赤藓糖醇的总需求量为 17.3 万吨。截至 2023 年 5 月底,根据不完全的统计数据显示,中国的赤藓糖醇产能已经达到 38 万吨/年,远超全球市场的实际需求。

以国内赤藓糖醇的代表性企业三元生物为例(公司 80%~ 90%的收入来自于赤藓糖醇),历年产量和毛利率的变化就反映了行业的以上发展过程,2021 年公司赤藓糖醇及其复配糖销量 8.11 万吨,毛利率 41.56%,到 2022 年产量迅速缩减为 4.27 万吨,毛利率骤降为 10.50%。

补全一下信息:2023 年报显示,三元生物赤藓糖醇销量较 2022 年略有下降(41,520.90 吨),毛利率是 -1.11%。

5.3.5 阿洛酮糖

阿洛酮糖是继赤藓糖醇之后又一广受关注的新型天然代糖产品。根据 Global Market Insight 机构统计,2022 年全球阿洛酮糖市场规模超过 9000 万美元,预计 2023 年到 2032 年的年复合增长率为 14.8%。

除了一般糖醇的优点之外,阿洛酮糖的特色是可与蛋白质发生美拉德反应,改善风味的同时也发挥了良好的抗氧化性,主要用于食品(55%)、饮料(37%)、医药和保健品领域(8%)。

目前国内阿洛酮糖主要生产厂家为百龙创园、保龄宝,国外主要厂商有松谷化学、宜瑞安、泰莱、希杰集团、韩国三养。

目前全球总产量大约 2.4 万吨(华经情报网),但是目前中国正在扩产的产能超过 15 万吨。

除上表外,华景产业研究院整理的资料中还包括了福宽生物 3 万吨、中大恒源 5000 吨。

5.3.6 功能性糖醇的出海

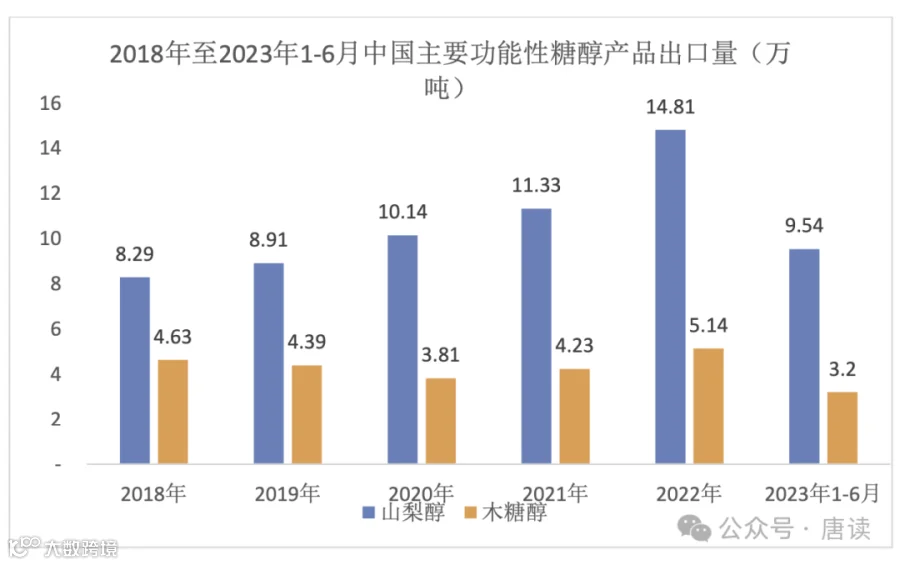

功能性糖醇的主要出口产品是山梨糖醇和木糖醇。

根据中国海关的数据,近年来,我国木糖醇、山梨糖醇等产品出口整体呈现平稳增长趋势。其中,木糖醇出口量由 2018 年的 4.63 万吨增长至 2022 年的 5.14 万吨,年均复合增长率为 2.11%; 山梨糖醇出口量由 2018 年的 8.29 万吨增长至 2022 年 14.81 万吨,年均复合增长率达 12.31%。

从以上数据可以推测,华康股份出口的主要产品是木糖醇和山梨糖醇,这是结合两组数据推算出来的:

有行业数据披露的 2021 年和 2022 年,国内两款产品的出口比例大约是 80%;

| 产品 | 指标 | 2021 年 | 2022 年 |

|---|---|---|---|

| 木糖醇 | 出口量 | 11.33 | 14.81 |

| 中国总产量 | 14.98 | 17.41 | |

| 出口比例 | 76% | 85% | |

| 山梨糖醇 | 出口量 | 4.23 | 5.14 |

| 中国总产量 | 5.33 | 6.06 | |

| 出口比例 | 79% | 85% |

如果华康股份的出口比例也是近似的 80%,那么两款产品占公司总收入的比例就是 50%左右(64%* 80%),这个数据非常接近于公司这两年出口收入占比 42%、48%。

| 产品 | 2021 年 | 2022 年 |

|---|---|---|

| 木糖醇 | 46.49% | 46.69% |

| 山梨糖醇 | 16.92% | 18.83% |

| 合计 | 63.42% | 65.52% |

以上把行业的情况看了个大概,接下来就可以把行业的认知用于评估公司的扩产计划了,到底这些扩产的产品是处于蓝海还是红海,能不能变现为真实的业绩。

六、扩产项目对业绩的影响

在利用行业分析的结论之前,先看看公司是怎么预计业绩的。

6.1 从公司自己的业绩预估看

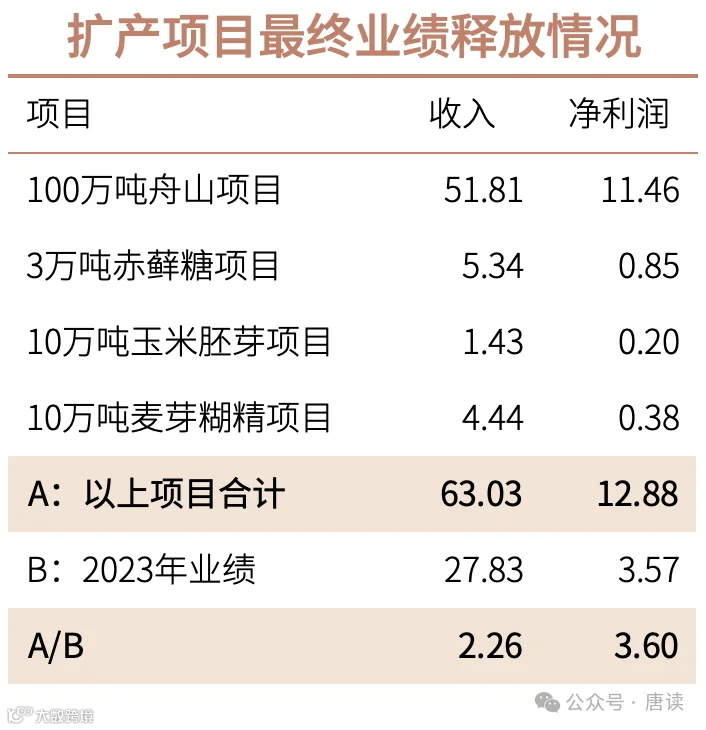

(1)100 万吨舟山项目

按照募集说明书和答监管函的净利润数据,直接采用官方的数据。

(2)3 万吨赤藓糖项目

3 万吨赤藓糖项目,2021 年 5 月的公司公告里称:

年产 3 万吨高纯度结晶赤藓糖醇建设项目所得税后财务内部收益率为 23.30%。投资回收期 (税后)为 5.98 年。项目年均营业收入 53,418 万元,利润总额 11,268 万元,缴纳所得税 2,817 万元。

首先可以算出「年均净利润」是 11268-2817=8451 万元。并且可以验算出这个所谓的「年均」并不是在回收期的 5.98 年中的平均净利润,因为 8451* 5.98=50,536.98 万元,与项目规划中提到的总投资 35,458 万元相差太大了。据此可以推测所谓的「年均营业收入」应该是在稳定的投产期的平均业绩。

其次根据项目公告中所说的“项目建设工期 18 个月”,也就是从 2021 年 5 月开始到 2022 年 11 月建成,大约在 2023 年开始释放业绩。查阅年报披露了 2023 年毛利润是-968.63 万元。假设毛净利润之间损耗率与公司整体水平保持一致,即 10%(不一致也没关系,因为不到一千万的基数相对于公司整体业绩 3.57 亿元来说显得太小了,误差不会很大),再根据年报中披露的 2023 年该项目收入 3,457.43 万的信息,推测净利润大约就是 -968.63-345.743=-1314.37 万元。

再次,假设这个项目均匀释放,也就是每年比上一年的净利润多同样的数值(假设为 ),因为在大约 6 年回收,所以就是从 2023 开始释放业绩,到 2027 年回收完成。如果 2023 年的净利润是 ,那么后面几年就是:2024 年: 、2025 年: 、2026 年: 、2027 年: 。

最后,如果 2027 年完全达产,那么 ,算出 万元。由此得到 2024 ~ 2027 年每年的净利润是 1127 万元、3569 万元、6010 万元、8451 万元。

(3)舟山项目延展的 2 个项目

这两个项目金额更小一些,稳定达产期分别贡献净利润 2000 万和 3754 万,由于没有披露更多的数据,又没有开始生产,缺乏第一年的数据,因此就简单假设第一年亏损达产期净利润的 20%,按照 2027 年完全达产,中间年度均匀增长。

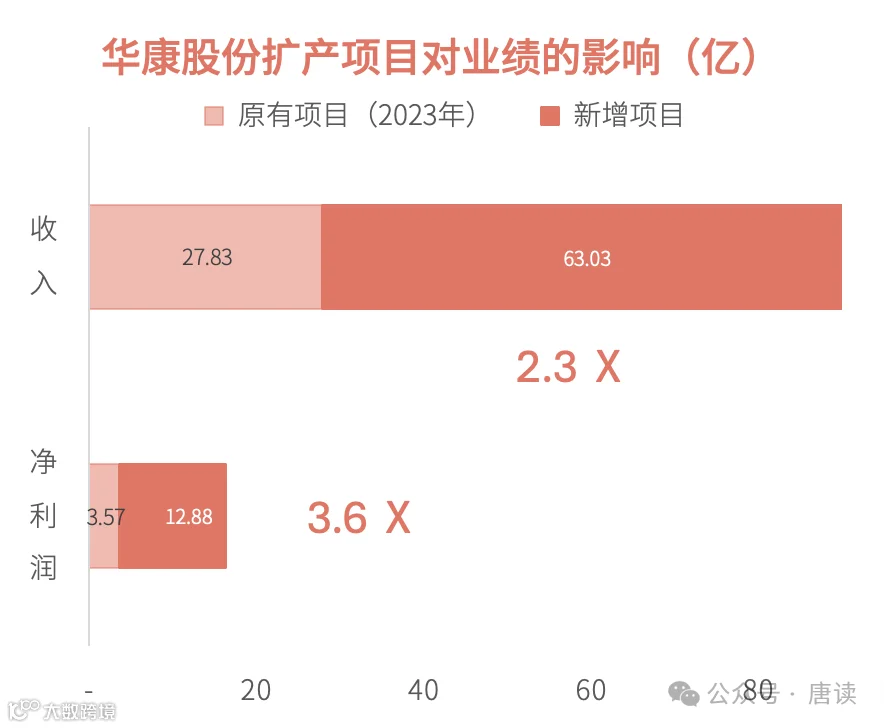

6.1.1 远期业绩将增加 3.6 倍

经过以上梳理,扩产项目稳定达产状态下,将使收入和净利润在 2023 年的基础上增加 2.26 倍、3.6 倍。

可以看出,主要影响业绩的是 100 万吨舟山项目。

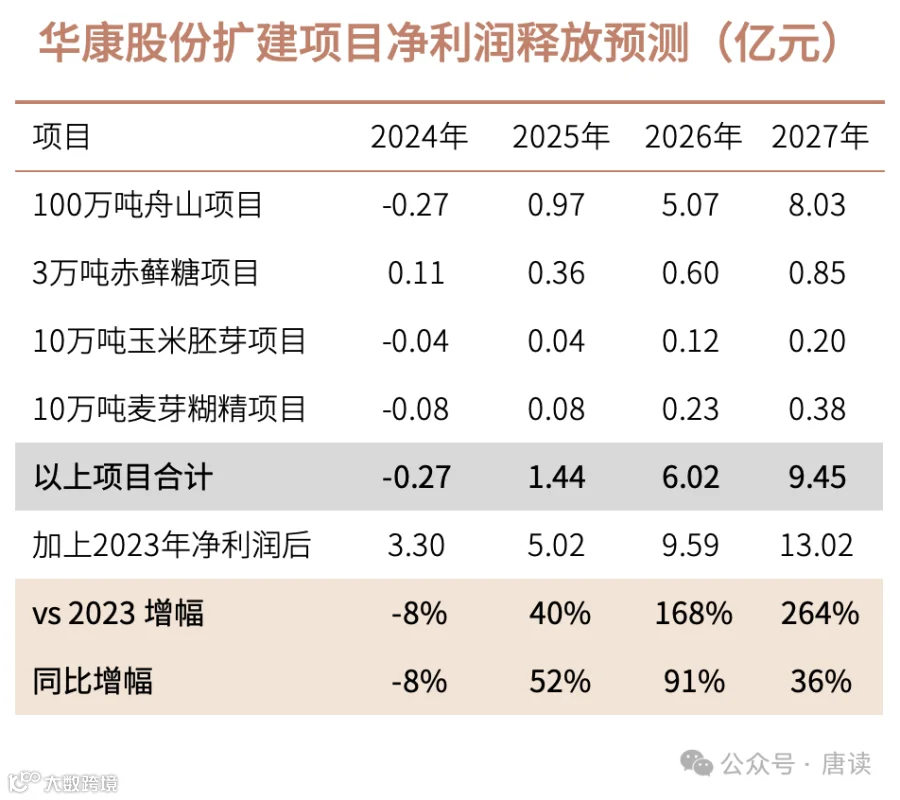

6.1.2 三年后净利润将增加 2.6 倍

以 2023 年为基准,加上之后作为后续年度的净利润数值,做一下大致的测算。

以上的具体增幅不可能准确,但是对比不同年度的数值,有助于帮我我们在数量级上大致把握产能释放的节奏和强度。总的看看来:

-

由于这些产能项目处于刚开始释放业绩的前 1 ~ 2 年,存在许多刚性的启动成本,因此会起到降低公司的整体净利润的作用,如果 2023 年原有产品和业务的业绩维持不变,整体净利润降幅在 10%左右。

-

2025 ~ 2027 年会是新增产能业绩集中释放的几年,看同比增幅分别达到 50%、100%、40%这样的量级。

-

以上是业绩增幅的大致范围,不是股价波动幅度,而且通常股价会提前反应这些预期。

但是,以上的数字是基于公司自己的规划计算出来的,我们还需要结合前面行业分析获得的认知,重新审视一下公司的扩产项目的「预期收益」。

6.2 从行业分析的客观视角看

6.2.1 产能扩充的体量很大

公司的现有产品中,除了木糖醇没有被规划扩产之外,其余的产品例如山梨糖醇、麦芽糖醇、果葡糖浆现有产能 6 万、2 万、10 万吨,而这个项目里又新增产能 5 万、3 万、10 万吨,直接翻倍了。其实,以 2022 年全国总产量计算,公司山梨糖醇和麦芽糖醇的产能已经占到全国的 29%、39%。

扩产计划中还规划了很多新产品,合计 97 万吨产能,这部分产能又相当于当前产能的 3 倍。

但是这些产能是否能被市场消化,可能是一个问题,举两个例子:阿洛酮糖和赤藓糖醇。

6.2.2 行业的前车之鉴

(1)阿洛酮糖

阿洛酮糖,申万宏源的研究表明 2029 年全球市场规模是 4.2 亿美元,大约对应 29 亿元人民币,而公司规划到达产期第 8 年(对应 2029 年)结晶阿洛酮糖 4 万吨、液体阿洛酮糖 0.56 万吨,对应的销售收入分别是 6.60 亿元、0.28 亿元,合计 6.88 亿元,占到全球份额的 23.7%,这是一个很高的市场份额。

目前阿洛酮糖全球总产量大约 2.4 万吨(华经情报网),但是目前中国正在扩产的产能超过 15 万吨,未来能不能导致供大于求?或者互相打价格战导致盈利水平大幅下降?这个风险不能排除。

(2)赤藓糖醇

三元生物是国内生产和销售赤藓糖醇量最大的企业,公司 80%~ 90%的收入来自于赤藓糖醇,它在 2019 年以来的疯狂扩产路上面临的情况,对理解华康股份的扩产就很有借鉴意义。

2019 年元气森林带火了赤藓糖醇,当年中国行业总产量是 5.1 万吨。随后行业疯狂扩产,2021 年中国总产量达到 8.0 万吨,2022 年、2023 年继续飙升,达到 10.7 万吨、13.9 万吨。注意这只是产量,实际产能根据不完全统计已经达到 38 万吨了,但是 2022 年全球赤藓糖醇的总需求量只有 17.3 万吨。

三元生物作为赤藓糖醇的行业龙头,销售量在 2021 年达到顶峰之后,2022 年和 2023 年几乎腰斩,这就是全行业大肆扩产以及疯狂内卷的结果。

| 年度 | 销售量 |

|---|---|

| 2020 年 | 47,768.62 |

| 2021 年 | 81,117.65 |

| 2022 年 | 42,694.31 |

| 2023 年 | 41,520.90 |

表中的数据是公司全部产品的总销量,因为公司没有单独披露赤藓糖醇的销量。但是不妨碍我们用它来观察产品销量的趋势。

更惨的是三元生物赤藓糖醇产品的毛利率,从 2020 年、2021 年的 43%、41%,跌落到 2022 年的 11%,2023 年则直接变成亏损了 1%,注意是毛利率亏损。

6.2.3 从产品特性看,糖醇并非无可替代

此前行业分析部分提到,代糖产品分为合成甜味剂、天然甜味剂和糖醇类甜味剂,合成甜味剂占比最高,达到 9%,后两者一起占到 1%左右。

这 1%左右的市场并非无法被 9%左右的合成甜味剂代替,只要人工合成甜味剂功能相似,而且价格优势明显——虽然像糖精、甜蜜剂和阿斯巴甜被指出可能有健康风险,但是毕竟还有一些被证明为无害的甜味剂,如安赛蜜和三氯蔗糖,它们都是高性价比的甜味剂。

而且,糖醇的下游行业主要是食品饮料制造业,这些行业用糖醇或合成甜味剂来替代糖的速度如果不够快,也会导致公司新增产能利用承受压力,公司将面临因折旧增加而不断侵蚀利润的风险。

6.2.4 即便产能可以消化,利润率也可能不及预期

以扩产规模最大的 100 万吨玉米精深加工项目为例,公司预测这个项目达产状态下的净利率高达 22.1%。但是华康股份从上市后到现在这三年的平均净利率是 14.0%, 8 年后这个项目达产后,能否达到比现在还高 50%的净利率,需要后面跟踪观察。

七、投资的理由和风险

7.1 投资的理由

7.1.1 历史业绩持续增长

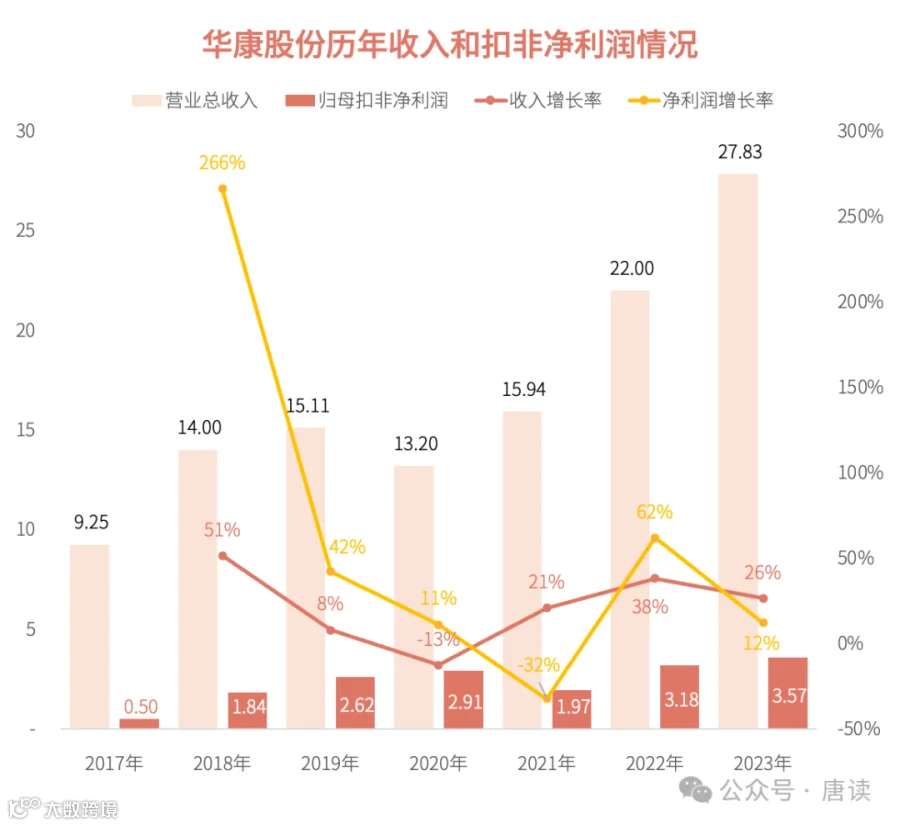

从业绩增速看,除了 2020 受疫情影响,收入有所回落,以及 2021 年主要受海运费、汇率的影响,净利润下降了 32%之外,其余年份基本保持了较高速度的增长。

7.1.2 扩产项目将再造三个华康

通过产能部分的梳理,发现扩产的几个项目,按照公司自己的规划,新增产能是现在的 3 倍,新增的收入和利润也将达到现在的 2 倍和 3 倍,变化量足够大。

毛估估,知道个大概量级即可,不用太较真具体数值。如果保守期间,给净利润打了 5 折,最终也相当于再造两个华康。

7.2 投资的风险

7.2.1 上市时间只有 3 年,业绩质量尚待沉淀

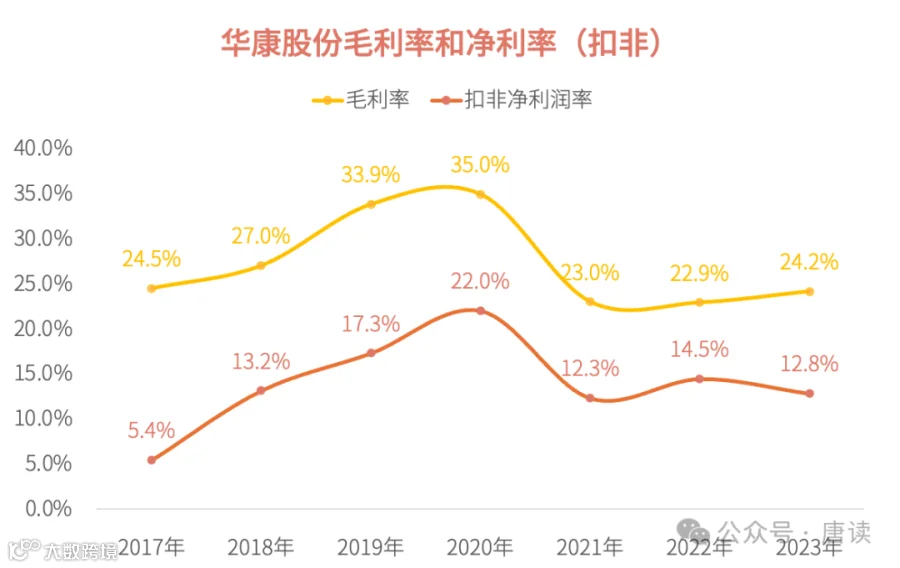

2021 年 2 月上市,时间太短,从毛净利率的情况看:

-

上市之前:毛利率 25 ~ 35%之间,历年整体 31%;净利率 5 ~ 22%之间,历年整体 15%。 -

上市当年及之后:毛利率 23 ~ 24%,历年整体 24%;净利率 12 ~ 15%,历年整体 13%。

总体看来,上市之后毛净利率有所回落,但还在合理范围,不算离谱。

7.2.2 原材料价格和产品价格波动

公司生产所需的主要原材料为玉米淀粉和木糖等。玉米淀粉和木糖价格受到气候、自然灾害、全球供需、政策调控、贸易摩擦等多种因素综合影响而产生波动,玉米淀粉和木糖价格的上涨对公司业绩存在不利影响。公司通过加强供应商合作、提前备货等措施积极应对,但如果未来主要原材料价格继续上涨,而公司产品价格无法及时转嫁原材料价格上涨带来的成本增加,将会对公司经营业绩造成不利影响。

因为公司产品价格受宏观经济、下游需求、市场竞争、主要原材料价格变化等因素的影响而存在一定波动。若公司主要产品价格未来出现大幅波动或下降,则可能对公司的利润水平产生一定影响。

公司产品售价历史上最大的下降幅度是 8%,所以理论上推算如果当年销量新增达不到 8%以上,

7.2.3 汇率和海外运费波动风险

因为公司海外业务占收入 45%,所以受汇率和海运费影响较大。例如 2021 年扣非净利润同比下降 32.4%,降幅 9400 万元,其中:

-

美元兑人民币贬值,2021 年度平均汇率由 6.929 下降至 6.457,影响本期利润总额约 4,500 万元。 -

海运费单价同比上涨,每吨海运费单价由 86.46 美元/吨上升至 304.37 美元/吨,致本期海运费金额同比增加近 6,000 万元。

汇率和外运费导致利润总额降低了 1.05 亿元。

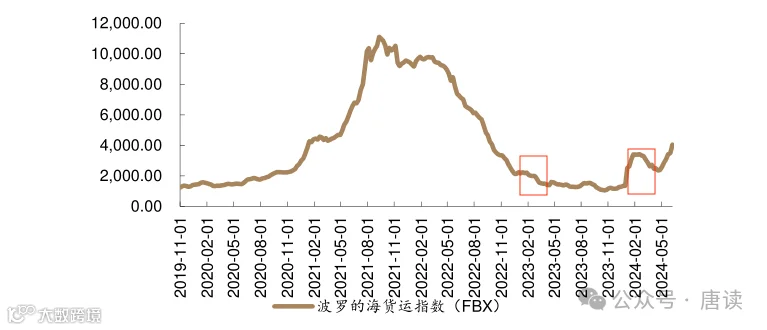

2024 年 1 季度,从波罗的海货运指数看,海运费单价同比是上涨的,好在原材料价格下降后售价没有同步变化这么大,抵消了运费上涨,使得总体毛利率甚至还略上上升(23% vs 24%)。

从上图中截至 2024 年 6 月 10 日的数据看,2024 年二季度海运费上升更加明显。

7.2.4 面临资产减值和商誉减值风险

公司向联营企业雅华生物采购木糖醇的原材料木糖,而雅华生物生产木糖的主要原材料为富含半纤维素碱液,该等富含半纤维素碱液全部来自宜宾丝丽雅。据了解,宜宾丝丽雅将于 2026 年底实现宜宾市盐坪坝厂区产业完全退出,雅华生物将有可能面临退出宜宾市盐坪坝区的风险。目前雅华生物退出宜宾市盐坪坝厂区的政府补偿方案尚未落实,未来雅华生物有可能会面临一定的资产减值风险。

此外 2023 年公司因收购浙江华和热电有限公司(以下简称“华和热电”)、舟山新易盛贸易有限公司(以下简称 “新易盛”)保障在建项目蒸汽能源供应而产生 3.20 亿元商誉,若被收购的企业未来经营不达预期,公司将面临一定的商誉减值风险(详见华康股份的第一篇分析文章中的第一部分)。

当然,除此之外还有一些理论上的风险点,比如:共同控制人数较多,可能产生重大事项无法快速形成一致意见,从而影响公司运营效率的风险。公司出海收入占到 45%,在当前逆全球化的大背景下,如果一些国家和地区调整相关食品监管或进口政策,那么公司收入也会受到影响。

7.3 综合判断

华康股份当前业务比较容易理解,也有相应业绩模型可以跟踪和预测(当然随着未来扩产品类的增多,预测难度会变得很大),下游行业食品、饮料和化工对代糖的需求至少是相对稳定的,不会突然凭空大减,未来的变化点足够显著——扩产项目可以再造三个华康,但是巨量的新增产能不能及时消化的风险也是不能忽视的。

目前 PE 是 12.87 倍,算是合理偏低估的水平,但显然不是绝对底部。目前 PB 1.65 倍,参考公司的资产质量——类现金占 33%,其余的 55%是:固定资产和在建工程占 35%、存货占 6%、应收款占 9%、商誉占 6%——其实不算特别扎实。

所以可以买入,但是需要控制仓位,而且要密切跟踪行业原材料价格和公司扩产项目的业绩兑现情况,及时做出应对。