2024 年 11 月 3 日,我曾经提示过当时炙手可热的大牛股「中国海洋石油」的股价风险。今天我们来复盘下,8 个月过去后,当时的结论还一样正确吗?特别是,最近油价又飙涨到 73 美元/桶了,是不是已经反转了,可以追中海油了?同时,还在此基础上分析了其他更深入的问题,老规矩先把结论亮在前面:

-

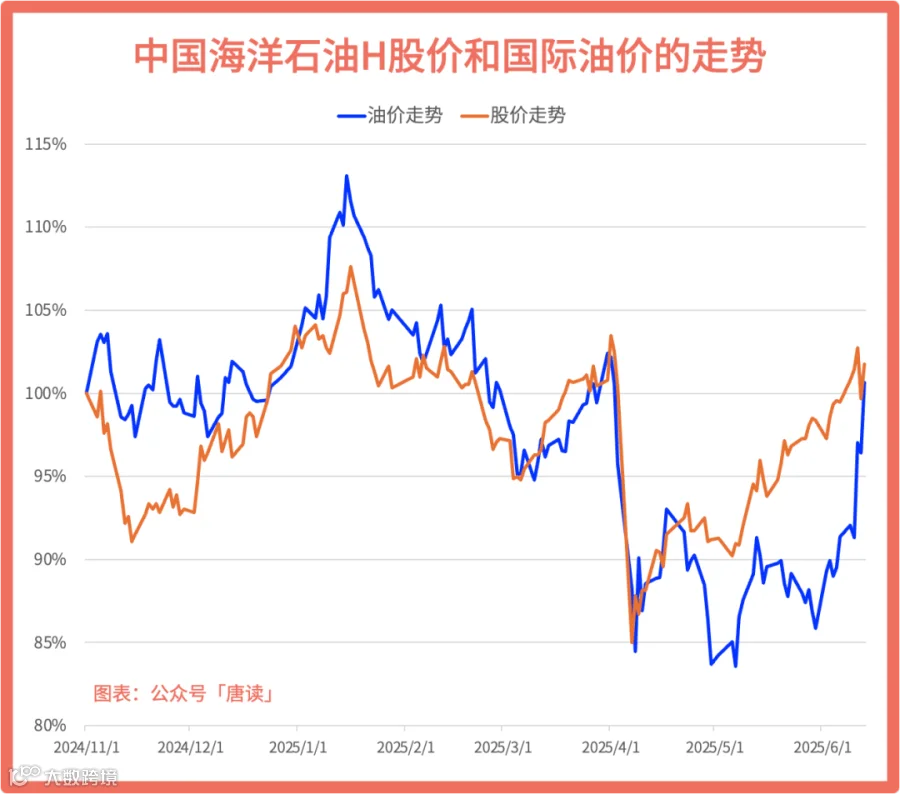

补全去年 11 月至今的股价和油价数据后发现,股价依然是跟随油价波动,历史规律依然有效。 -

2021 年的外资撤退、2023 到2024 年的高股息抱团,只是影响了波动的幅度,并没有打破波动的方向。从始至终,油价波动都是股价的“指挥棒”。 -

预计未来股价会以这个高起点为基础,继续跟随油价上下波动。 -

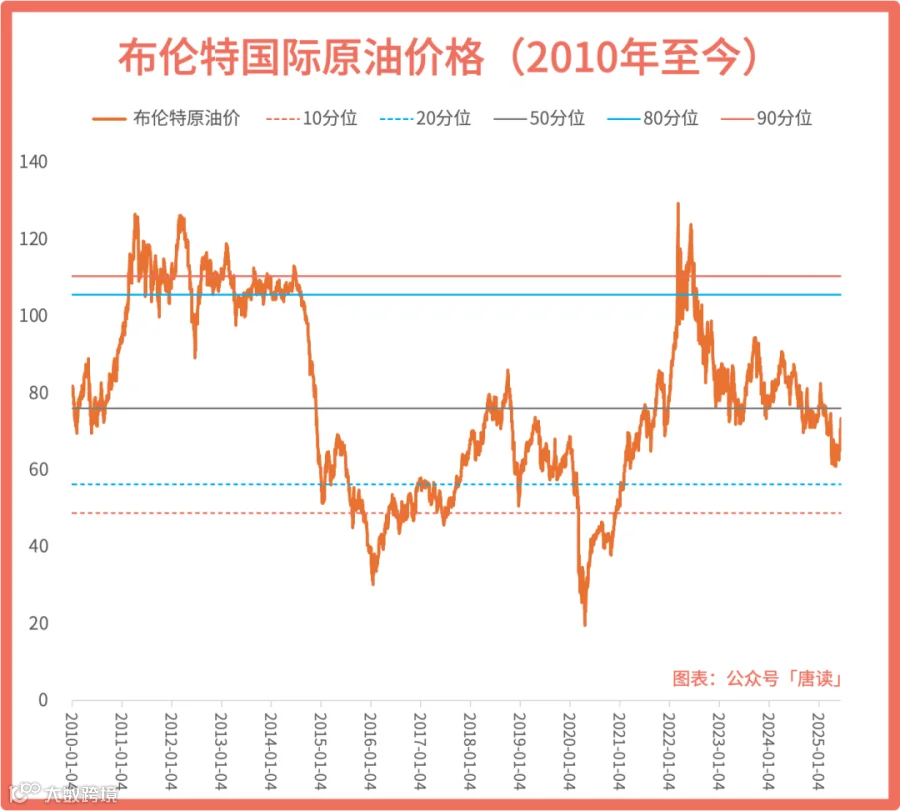

今年 5 月 7 日油价 61 美元/桶,是近年油价的新低点,但也仅仅比过去 15 年里 25%的时候贵,不算一个极端位置。而目前(6 月 13 日)这个数值是 45%,处于中间状态,不是一个下手中海油的好时机。

去年文章可以点这个链接查看:《中国海洋石油:股价走势取决于国际油价,当前股价在高位站岗》。接下来开始今天的分析。

1. 结论回顾

首先,回顾一下上篇文章的核心结论:

-

过去 15 年的数据表明,股价始终围绕油价上下波动,无论股价在短期内蹦得有多高,最终都脱离不了原油价格这个锚。 -

历史上 80%的时间里,股价偏离油价的幅度都在 25%-40%左右。 -

2024 年 11 月偏离幅度达到了 65%,显然计入了太多投资人对这只大牛股的过分美好的想象了。从刻舟求剑的角度看,这种大幅度的偏离是无法持续的。 -

因此我提醒大家,股价在高位站岗,当心回调。

然后,我们再看一下去年 11 月至今,这个规律是否继续有效。

从图上看,历史规律继续有效。

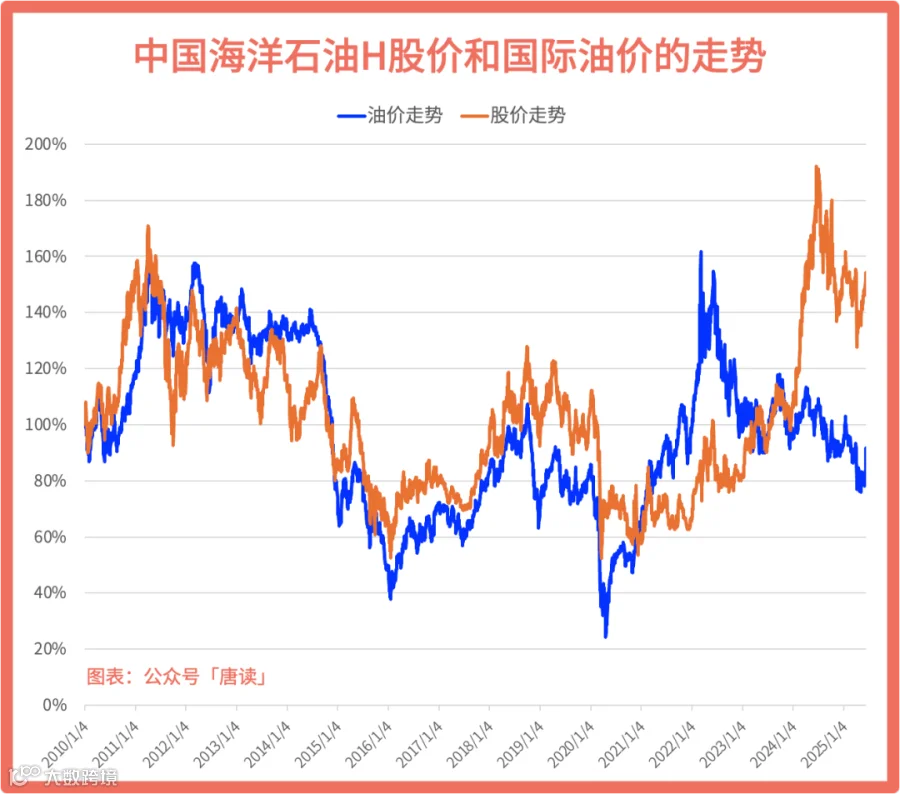

我们把这一段数据加到上次 2010 年 1 月~2024 年 11 月的数据后面,重新看一遍完整的波动规律。

注意,这里的股价是未复权的股价,体现了没有剥离股息回报后股价波动与油价的关系。

2. 发现“异常”

眼尖的你肯定发现一个异常的点,虽然股价跟油价是同步波动的,但是似乎 2021 年之后「波动幅度」跟油价不太一致了。意思是虽然还是同涨同跌,但是并不是油价涨(跌)多少,股价就涨(跌)多少。这个原因是什么?

更进一步,我们可以将图中明显分位四个阶段:

第一阶段,从 2010 年初到 2020 年底,股价跟油价基本上上是同步波动的,而且连幅度都大致相同,所以图中的两条线是纠缠在一起的。

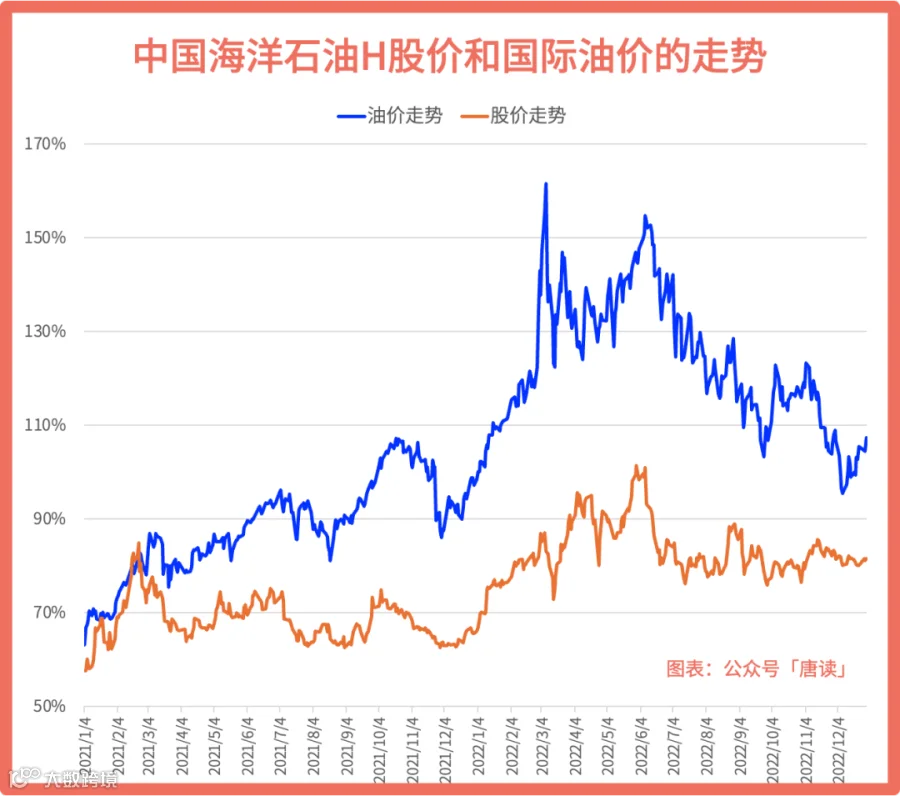

第二阶段,从 2021 年初到 2022 年底(图中橙色这一段),虽然同涨同跌,波动方向是一致的,但是股价的波动幅度明显比油价小了很多。比如油价在 2022 年 3 月 9 日到过 129.37 美元/桶的历史高位,对应图中 162%的点(因为起点是 100%,相当于涨幅 62%),而股价则只到 83%(相当于-17%的点)。股价振幅只有油价的 1/2。

第三阶段,从 2023 年初到 2024 年中,跟第二段一样,虽然大致还是同涨同跌,但是股价的波动明显比油价大了很多。油价是窄幅波动的(0%~20%之间),但股价最高到达了 90%,股价振幅是油价的 5 倍。两者的波动幅度跟第二阶段反过来了。这又是为什么?

第四阶段,从 2024 年中至今,又恢复到历史规律中去了。2024 年 7 月到 2025 年 5 月初,油价从 107%的位置(相对于起点上涨了 7%)下调到了 76%的位置(从起点下跌了 24%),,而股价则从 183%的位置下跌到 137%。下调的幅度分别是 31 和46 个百分点,幅度大致相当。5 月初油价反弹了 16 个百分点,股价也是 16 个百分点,几乎相同。

所以异常点在于二、三两个阶段,这两个阶段发生了什么,导致出现了完全相反的两个结果?咱们分开来看一看。

3. 第二阶段异常,主因外资撤离,压制股价

第二阶段其实是拜特朗普所赐:

-

2020 年 11 月 12 日,美国时任总统特朗普签署行政令 13959,禁止美国投资者投资“被认定与中国军方有关联的企业”,中海油最初未被列入名单,但后续被补充至黑名单。该行政令要求美国投资者在 2021 年 1 月 11 日起不得买入相关股票,并在 2021 年 11 月 11 日前清仓。

-

2021 年 1 月 27 日,美国财政部发布指引,明确对中海油的投资禁令生效时间为 3 月 9 日(即被列入黑名单 60 天后)。

-

2021 年 2 月 26 日,纽交所宣布正式启动中海油美国存托凭证(ADS)的摘牌程序,计划于 3 月 9 日暂停交易,但未公布摘牌完成的具体时间。

-

2021 年 3 月 9 日,中海油 ADS 在纽交所正式停止交易,进入退市流程。同日,投资禁令生效。

-

2021 年 10 月 8 日,纽交所维持摘牌决定,否决中海油的复议请求,退市程序最终确认。

在此期间,外资被迫撤离,压制了中海油的股价表现:

-

2021 年 1-3 月:受美国禁令影响,美资提前抛售导致中海油港股股价从约 HK9.3 跌至 HK7.1(跌幅约 23.6%)。2021年禁令后,美资持股比例从7%降至近乎0,欧资从5.2%降至2%以下。我们从这段时间的成交量,也能看出来撤离的惨烈程度。

-

2021 年 3 月 9 日摘牌后:港股股价短期承压,但美资持股仅占 0.5%,直接冲击有限。

因为这个原因,尽管油价上涨时,股价也会同步涨一点,但是外资的撤离导致了其他投资者的慌不择路,成为压制股价在此期间表现的重要原因:

油价在 2022 年 3 月 9 日到过 129.37 美元/桶的历史高位,对应图中 162%的点(因为起点是 100%,相当于涨幅 62%),而股价则只到 83%(相当于-17%的点)。股价振幅只有油价的 1/2。

下图把这个时间段内的股价和油价单独摘出来呈现:

规律很清楚:

-

股价和油价还是同方向波动的,同涨同跌。 -

股价受外资抛售影响,上涨受到压制,波动幅度不如油价。

这种情况直到 2022 年 4 月 21 日,中海油回归 A 股才得到缓解。A 股 首日涨幅 27.7%,带动港股同步回升。此举重构股东结构,吸引内地资金填补外资缺口,带动了港股市值同步修复。

随后又发生了什么,造成第三阶段(2023 年初~2024 年中)中海油股价的爆发?导致股价波动大幅强于油价?

4. 第三阶段异常,主因内资抱团,热炒高股息

2023 年初到 2024 年中(对应第2部分图中的绿色带),大盘一路向下,沪深 300 跌幅 11%,恒生指数下跌 12%。

在此期间,港股和 A 股的红利基金表现也是相当亮眼,以年初我发文分析筛选出来的两只基金为例《红利指数基金(3):几十只红利基金大 PK,前三名竟然年化33%、28%、22%》:

-

港股通红利 ETF(513530)上涨了 33%。 -

A 股红利低波 50 ETF (515450) 上涨了 34%。

在此期间,“三桶油”(中石油、中石化)、中国移动、中国神华等高分红央企大受追捧。高股息抱团成为市场上最靓的仔。

具体到中海油,这种现象从 2024 年初开始,效果更为显现。具体来说:

-

这个阶段的股价,还是会随着油价涨跌。 -

由于抱团效应,只要油价上涨,股价会加倍上涨。

这就是我们前面提到的:油价在 0%~20%之间窄幅波动,但中海油的股价在投资者的热捧中,最高到达了 90%的涨幅,几乎是油价的 4-5 倍。

所以,第二、三阶段并不是股价和油价同步波动的规律失效了,而是波动的幅度由于外力的干扰,成倍地放大或缩小了。

那么,站在当下的时间节点往后看,股价会怎么走?

5. 未来股价会回落,去对齐油价走势吗?

以 2010 年为起点(100%),目前油价的位置在 92%,而股价在 153%,是不是意味着越往后走,股价就会因为均值效应越趋向于回落到跟油价一样的位置上来?

我现在思考的结果是,存在这种可能性,但更有可能的是在目前的相对位置上稳定下来,未来继续随着油价上下波动。

我来解释下这个结论,它隐含了三层意思:

首先,目前股价领先于油价大约 60 个百分点( 油价 92%,股价 153%),是一个相对较高的位置。

其次,未来股价还是会随着油价上下波动,而且幅度应该会大致相当,这个道理前面讲过了。

最后,股价在 2023 年~2024 年这一波飙上去之后,相对于油价走势走到了一个更高的平台上,我判断可见的未来(先判断一年)会以这个高起点为基础,继续跟随油价波动,但是不会抹平这个相对较高的起点。

因为目前没有明显的证据证明,高股息策略已经退潮了。尽管去年 9 月底以来的 A 股和港股一波“大牛市”袭来,今年 1-2 月的恒生科技互联网、4-6 的港股创新药,在风头上似乎盖过了高股息,但是我们拿数据来说话。

下图中显示了 2025 年 1 月 1 日到 6 月 13 日,各指数或 ETF 的表现:

港股通红利 ETF(513530,图中的红线),涨幅 13.31%,比沪深 300 -1.80%的涨幅高多了。

虽然不如恒生指数(19.11%)和恒生科技指数(17.27%)的涨幅,也跟风头正盛的港股创新药 ETF(513120)的 64.14%相比,低了 50 个百分点,但是红利指数胜在稳稳的幸福。

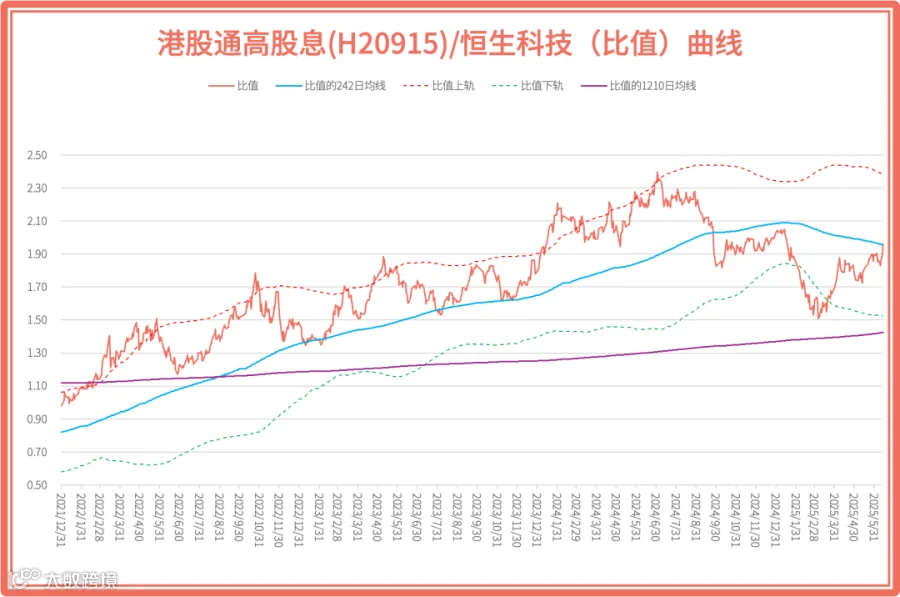

而且用我一直比较喜欢的比值曲线来看,与恒生科技指数相比:

2021 年底到 2024 年 9 月底,港股通高股息比值不仅运行在 5 年均线的上方,也一直运行在年线(242 日均线)上方,相当强势。

备注下,港股通高股息(H20915)就是上面提到的港股通红利 ETF 513530 所跟踪的全收益指数。

2025 年 1 月之后,比值掉到比值曲线的下轨(-2 倍标准差)之下,相当于高股息风格暂时走弱了。但是从 3 月开始,又迅速 V 上来,震荡上行到现在,快要穿过比值曲线的年线了,两种风格旗鼓相当了。

所以站在现在这个时点,肯定不能说高股息已经退潮了。

而且,如果上穿成功,重新运行在年线上方,甚至停留在上轨(+2 倍标准差)运行一段时间,那么甚至可以说高股息风格已经占了上风。

不要觉得这不可能。看看近期发布的各种宏观经济数据,甚至港股医药为什么走牛?两头在外(原研、市场),出海卷老外,与国内宏观经济脱敏,在这方面的道理,其实跟高股息风格一样。

当然,咱们只应对,不预测,不是说将来一定会如此,而只是不要排除各种可能性。

6. 油价未来怎么走?

目前的油价 73.42 美元/桶(6 月 13 日),在 2010 年至今的 15 年的时间里,处于 45 的百分位上。也就是比过去 15 年里 45%的时候都要贵,这个价格是适中的,不算便宜。

今年 5 月 7 日油价 60.95 美元/桶,创下了过去三年的油价最低价,此时对应的 25 分位,位置比较低,但我觉得可能更极端的位置是 20 分位,对应 56 美元/桶,其实也不是不可能,只需要比 5 月 7 日的位置跌下来 7.8%就够了。

至于最近的反弹,特别是最近几天从 65 快速拉升到 73,则更多是以色列袭击伊朗核设施的战事影响,属于短期避险情绪的反应。

而中长期油价,更多还是受全球供需的影响。但这个价格其实挺难预测的。

看跌的投行认为,OPEC+增产和美国页岩油生产,叠加特朗普追求低油价,以及全球经济发展的疲软预期,会对油价长期上涨起到抑制作用。有投行预测,若以伊冲突结束,美伊核协议达成,WTI 油价可能跌至 50 美元/桶。

看涨的观点认为,若伊朗封锁海峡或出口中断,布伦特原油可能突破 80美元/桶。甚至有长期看涨的观点:全球的需求依然持续增长,而供应端来看,美国页岩油增产潜力受限美国增速仅5-7%,而OPEC+剩余产能有限,OPEC+也会采取控产措施。

你看两边都说得挺有道理的,真的是:

听君一席话,胜读十年书。 听君两席话,不如不读书。

唯有历史规律和当下的相对位置,是能为我们提供保护的。所以,想投资石油股票的话,耐心等一个低价吧。