5 月 19 日更新过《索通发展二季度预测:业绩大反转,预计收入 30%+,净利润 200%+》。现在过了一个月了,咱们根据最新的数据重新更新下业绩预测,看看有没有大的偏差。另外也看一下持仓逻辑有没有变化。

1. 先来看股价

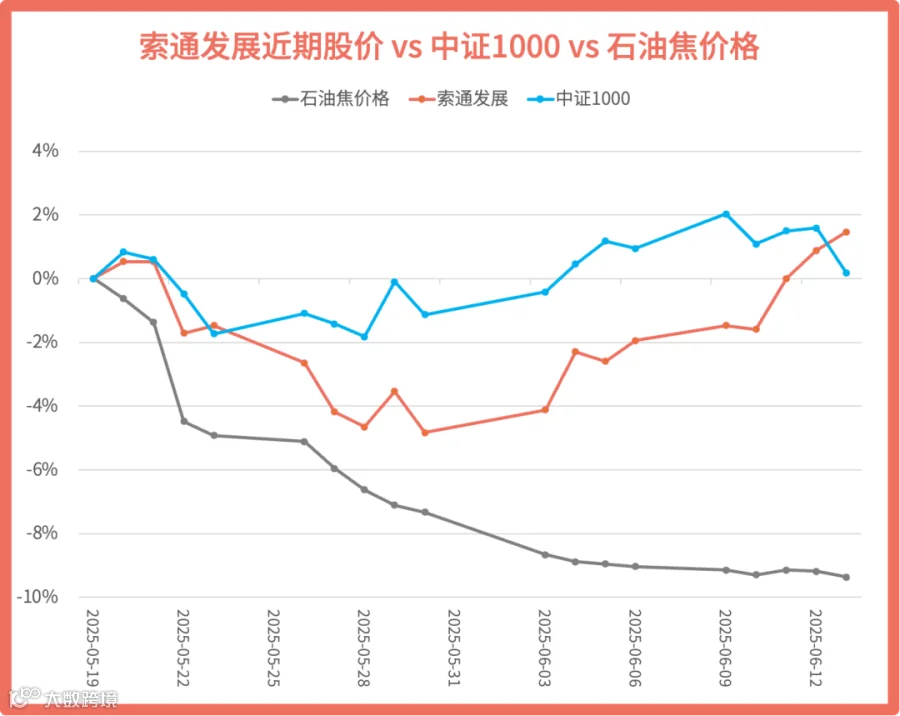

上次发文章时,股价 16.98 元,随后经历了一段回调,最低回调了 9%到 15.47,当天是 6 月 3 日,其实 6 月 2 日港股已经提前演绎过恐慌了。

消息面上是特朗普此前表态:6 月 4 日起将把钢铁和铝的进口关税从 25%提高至 50%,然后欧洲表态要反制,连一向任由美国压榨的日本也受不了,放社论说指责美国蛮横无理。所以当天全球股市都是一片恐慌,港股也是往下杀,恒生指数最低杀到 -2.66%,后来 v 上来一点,全天收跌 -0.57%。

当天 A 股因为端午节放假,所以直到 3 日才开始表现。不过有了港股的提前打样,A 股也表现得很顽强。资本市场对特朗普的关税大棒越来越脱敏了,只要不放核弹,一般当天就消化完了。

索通发展 3 号那天也是最低杀到-4.27%,随后也 V 上来,最终收涨 0.74%,表现得相当顽强。

随后索通发展的股价更是发力了“九阳神功”,连续拉出就跟阳线,截至今日收盘,比 5 月 19 日咱们更新文章时还涨了 1.47%。

这就给用基本面预测股价以沉重打击——具体到索通发展这家公司,就是用石油焦价格来指导买卖的行为。

因为这段时间石油焦的价格其实是一路走低的。

与其说受到石油焦价格的影响(价格一路下跌),还不如说大体索通发展所在的中证 1000 指数表现一致。

那这个是不是与基本面脱节呢?

看放在什么时间尺度上讨论。如果颗粒度是日、月甚至季度,那基本上关系不是很大。但是放在半年或一年多的尺度上,应该还是与基本面吻合的。

石油焦这段时间一路下跌,会延伸为未来的趋势吗?因为成本加成定价的模式,所以原材料价格降了,公司单吨产品所实现的收入和利润也会下降。所以这个问题还挺重要的。

从今年 1 月开始到现在,可以看出股价基本上跟石油焦价格是吻合的。特别是在价格走出陡峭的上升或下降趋势时。

但是进入 5 月之后,虽然石油焦价格还在回落,但是股价已经不怎么跟着往下走了,而是在此位置横盘震荡。这是不是反映了市场的一种预期,就是虽然价格在短暂回落,但是长期趋势其实能稳住,所以股价不再盲目下跌了?

2. 石油焦价格大概率进入上升周期

从供应端看 :卡脖子的三重压力

一是国内炼厂“产能停滞”。 2025 年开年,石油焦产量就踩了刹车。山东地炼开工率跌到近五年最低点,1 月份新增 4 家地炼厂检修,3 月后还有 4 家排队停机。截至 2 月,全国 14 家炼厂焦化装置停摆,影响产能 1220 万吨/年。按 25%出焦率折算,相当于一年少产 300 万吨焦。

炼厂为啥集中检修?政策是导火索。2025 年燃料油进口关税调整,地炼成本飙升,每吨亏损超千元,不停产就得“失血”。而更根本的是,国内延迟焦化产能扩张已近停滞——2025 年没有任何新增装置计划。

二是美国焦被“关税锁喉”。

国内减产的同时,进口救命稻草也断了。近年来中国石油焦的进口依存度约 30%,而来自美国的又占进口量的 30%。4 月起,美国石油焦关税从 3%猛增到 37%(据隆众能源)。算上运费,美国焦到岸成本每吨暴涨 1100 元以上。贸易商纷纷转向俄沙焦救急,但低硫焦缺口仍难填补——毕竟全球 70%进口焦是高硫焦,新能源产业渴求的低硫焦只占 10%。所以索通发展的业绩居然还“受益于”特朗普的关税😅。

但是随着 4 月初关税冲突第一阶段的缓和,目前没有那么急迫地抢出口了,而港口也堆着很多货,导致价格有所回落,但是从走势看,并没有回到贸易战之前。

三是低硫焦成了“稀缺物种”。

炼油工艺升级带来意外副作用,新投产的渣油加氢装置只产清洁油品,几乎不产石油焦。而国内存量装置中,低硫焦产量占比仅 7%,地炼厂的高硫焦(4 号、5 号)却占 73%。新能源产业想要的“好焦”太少,价格自然水涨船高。

需求端 :新能源异军突起

传统认知里,石油焦是钢铁、电解铝的“附属品”。但 2025 年的需求结构彻底颠覆了剧本:

一是预焙阳极(电解铝原料),需求占比从 60%缩到 55%,风光不再,虽然总量还是会温和增长。

二是锂电负极材料,耗焦量三年翻倍,占比冲至 8%,2026 年预计达 11%。

三是光伏硅料,叠加硅碳负极需求,“泛新能源”领域总占比已达 16%,2026 年将突破 21%。新能源的爆发让低硫焦成了香饽饽。2024 年 9 月至今,1# 低硫焦价格飙涨134 %,连高硫焦都跟涨 58%。

所以,这个位置的石油焦,更有可能是 2 月初飙升之后的短暂休整,长期看还是会震荡向上。

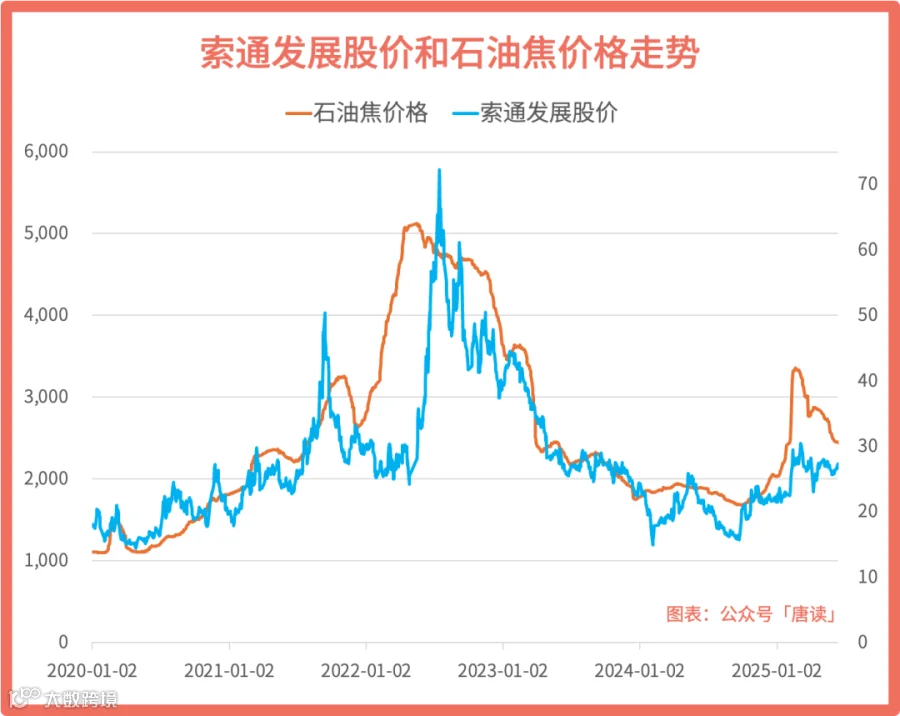

而历史上,索通的股价跟石油焦的关系是这样的:

基本上同涨同跌,跟之前分析中国海洋石油的股价一样,都是跟着上游资源品的价格走。资源品有周期,因此他们的股价也有周期。

熬过了 2024 年的股价低点,在现在石油焦价格震荡上行的趋势下(或者说,往上比向下的可能性更大,空间更大),一定要拿稳了。

3. 二季度业绩预测:收入同增 30%+,利润 200%+

这个结论跟一个月前(5 月 15 日)预测的那篇文章一样,其实没有改变。

行业单价变化不大

因为上篇文章预测业绩的「预焙阳极的行业单价」的变量,这一个月以来没有明显突变:

上篇文章成文时,第二季度的行业单价是 5295 元/吨,这一个月来稍有回落,大概是 5204 元/吨,相当于原来的 0.98 倍,差距较小。

根据单价乘以销量预测收入,因为销量的预测值没有变化,所以收入的同比增幅从上次预测的 37%,略下降到 34%。

为了避免精确的错误,上次结论里给出的是收入预计同比增长 30%+,目前离二季度结束只有半个月了,这个 30%的目标还是有安全边际的,问题不大。

毛利增量变化不大

上篇文章成文时,行业单吨毛利是 171 元/吨。过了一个月,现在是 164 元/吨,有所回落,但幅度不大。

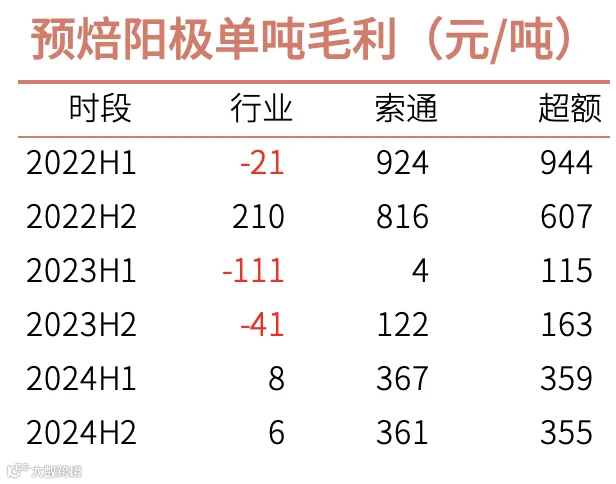

上次预测时,我们参考的是这个图:

上次预测时,我们说:

历史上与此数据接近的是 2022 年下半年,这个时段索通的单吨毛利比行业高 607 元/吨,因此 2025 年第二季度单吨毛利可以假设达到 171+500= 650 元/吨。

现在数值 164,大致还是可以参考 650 元/吨这个水平的。

而且上次测算的净利润是 4.4~4.8 亿元,同比增长 270%~303%。狠狠砍一刀,预测同比增长至少在 200%+以上。

所以净利润预测结论也不变。

我之前写过 7 篇这家公司的分析文章,可以点击文末的「索通发展」合集查看,包括上次对公司Q2业绩的预测分析文章,也收录在其中。