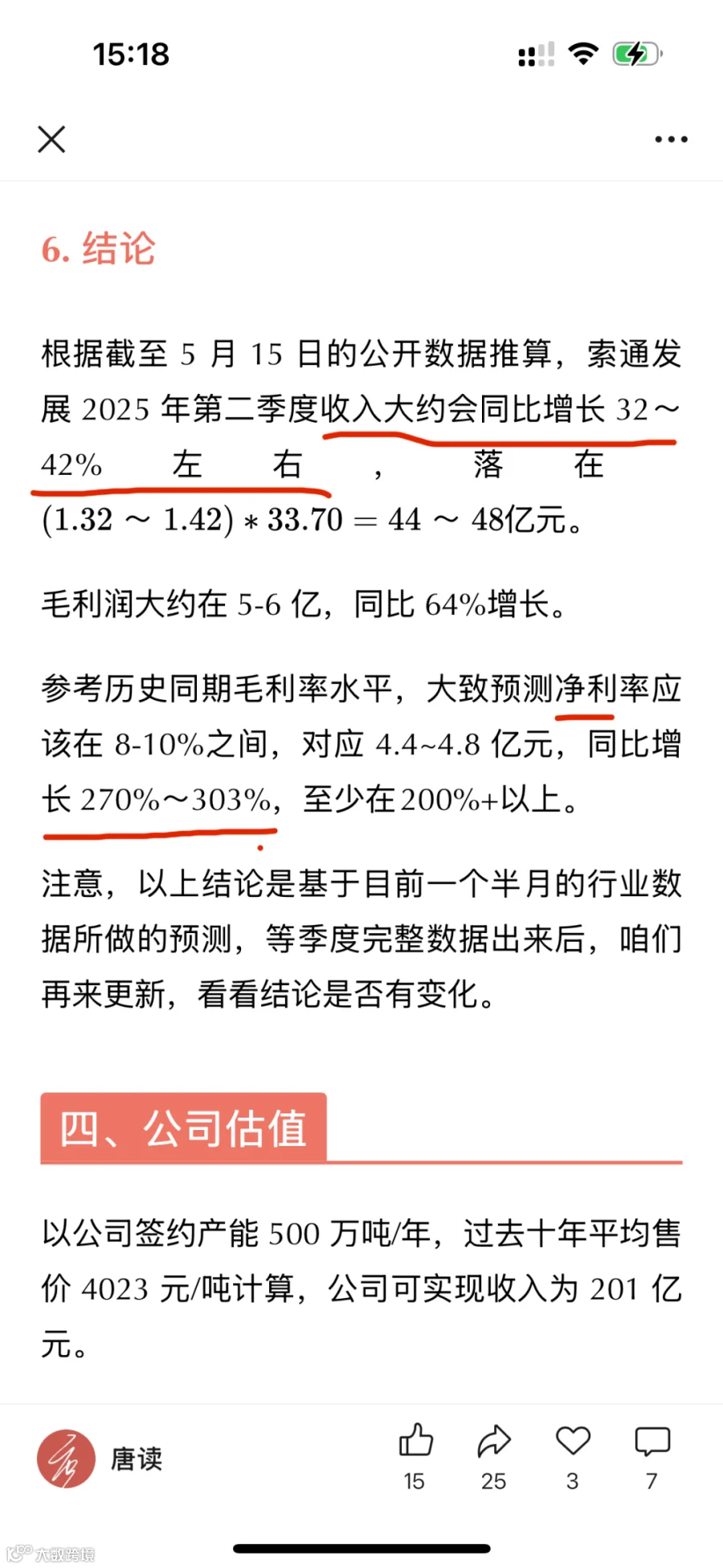

这周三索通发展中报发布,第二季度收入同比 35.45%、净利润 277.53%。这跟我在 5 月 19 日我预测的数据差不多,当时预测收入同比 32~42%、净利润同比大约 270%~303%。

这印证了一个我之前说了很多遍的观点:索通的业绩基本上是个明牌,很容易预测。哪怕是这周三出了业绩,周四股价高开涨到 6%最后收盘回落跌到负 1%,以及周五全天又收跌 1%,依然没有改变公司业绩在三季度继续向好的基本面趋势(到时候再专门写篇文章来分析预测)。

索通发展其实算今年的小牛股了,从年初到现在涨了 78%了。你猜上周五集体暴动的科创 50 和芯片,年初气势如虹的恒生科技,今年的涨幅又是多少?都是 26%左右。而今年股价走成“纳斯达克”的“微盘股指数”,也只有 69%。更不用说沪深 300、中证 500、中证 1000 ,只有大约 20-30%涨幅了。

当然,股价涨幅是个结果,重要的是基本面的支撑,和公司业绩在今年的巨大变化,这就是今天这篇文章的重点。

公司上半年预焙阳极业务占收入 90.75%,锂电负极占比 3.68%,重点看这两块。还有一些电容器业务和其他业务,分别占收入 0.99%、4.57%,就不分析了。

注意这里分享的数据,是基于中报里披露的半年度的数据,不是 Q2 一个季度。

1. 预焙阳极量价齐升,利润率也提升,收入利润双丰收

今年上半年预焙阳极销量同比增长 9.82%,单价增长了 18.30%,量价齐升让收入增长了 29.92%。

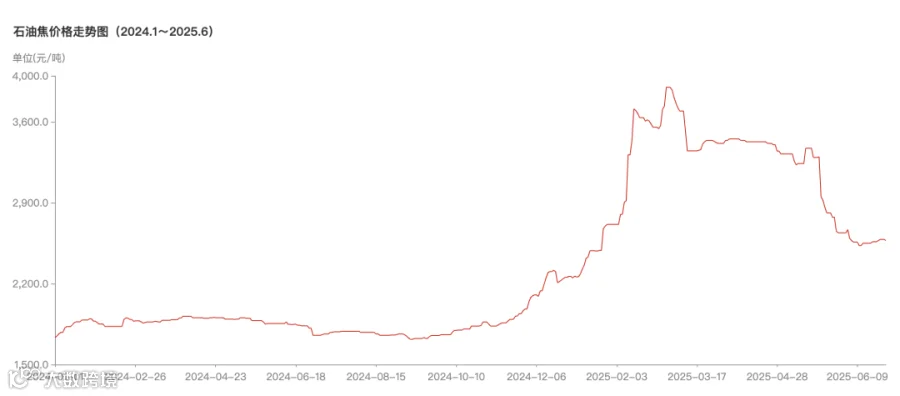

在此过程中,毛利率从去年的 9.5%提升到 16.5%,离历史高峰期的毛利率 20%-25%越来越近了。单吨毛利从去年同期的 367 元/吨提升到今年上半年的 738 元/吨,涨幅 101%。这主要得益于原材料石油焦的价格在今年上半年处于上升周期,在成本加成的定价模式下,提前 2-3 个时间备货生产再销售的时间错配放大了毛利率。

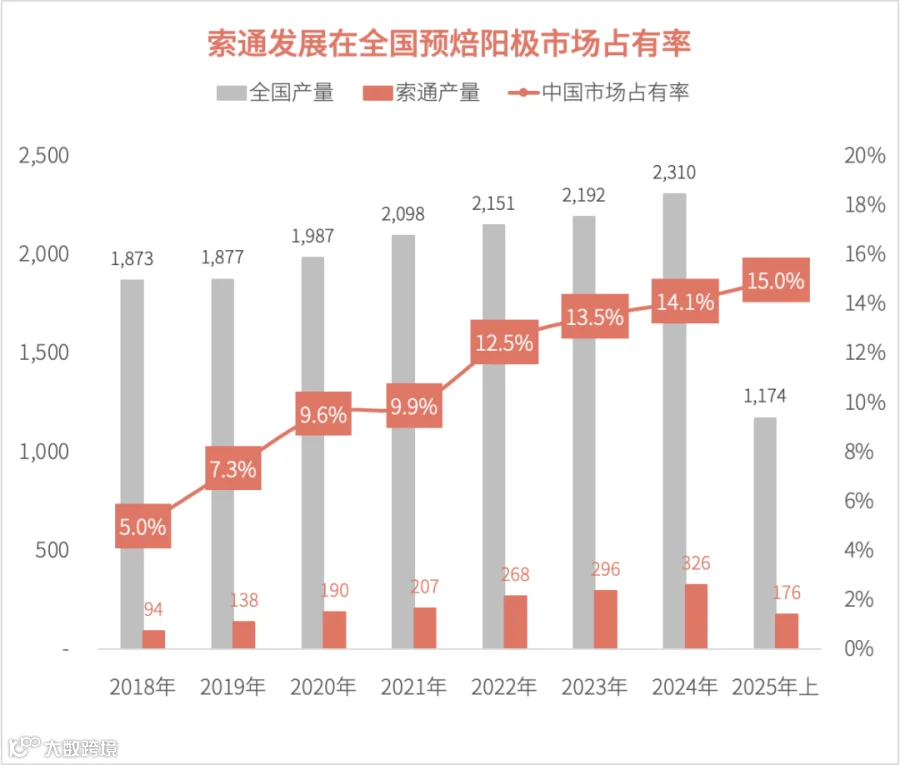

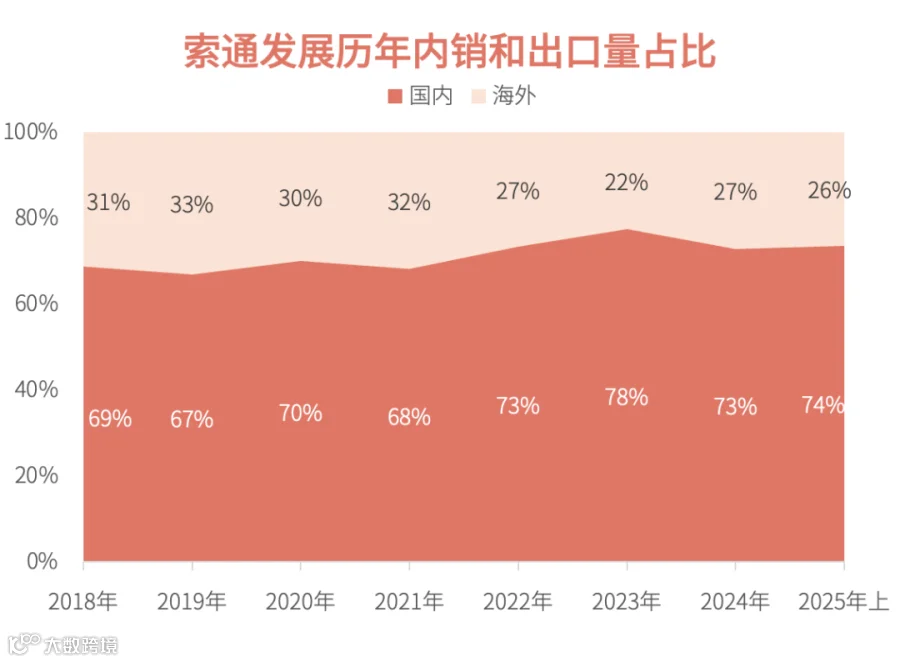

2. 国内市占率提升到 15%,出海份额 42%,行业地位加强

今年上半年我国预焙阳极总产量约为 1,174 万吨(消费量约为 1,086 万吨,产销率 92.50%),索通发展预焙阳极产量 176.05 万吨(销量 169.01 万吨,产销率 96.00%),以产量口径计算市场占有率为 15.0%,比去年提升了 1 个百分点。拉长时间到 2018 年看,当时的市占率只有 5.0%,这些年来市占率一直稳步提升。

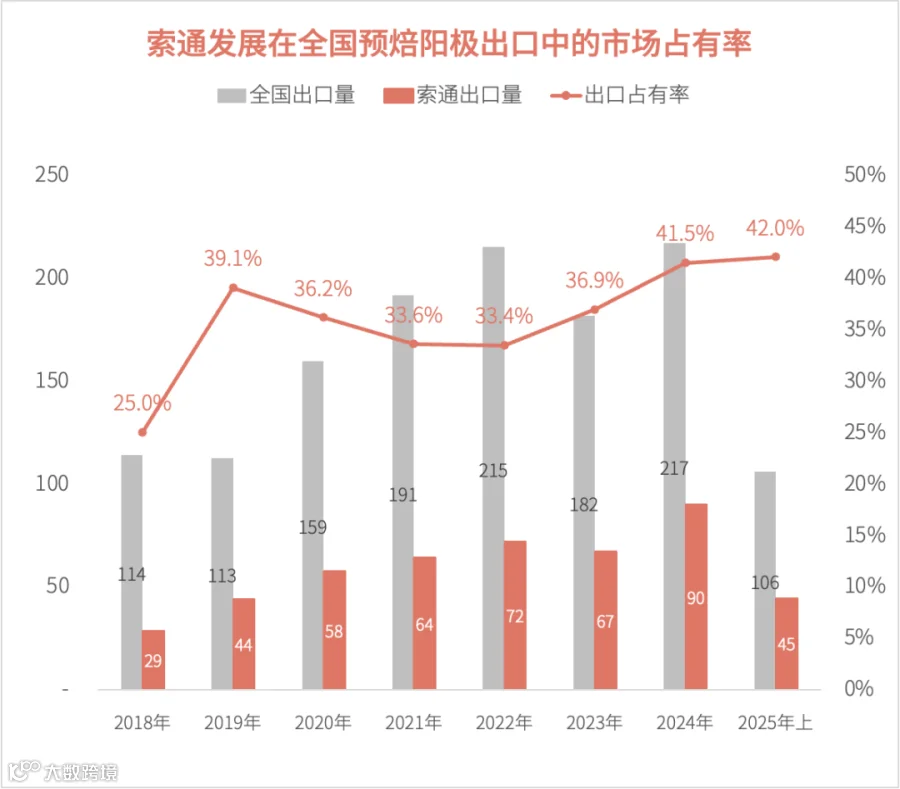

今年上半年我国预焙阳极出口量约 106 万吨(同比 8.50%),索通发展出口销售 44.56 万吨(同比 13.18%),出口市场占有率为 42.0%。2018 年以来这些年也是稳步提升的趋势。

在行业分析中,市场占有率够大(至少 10%以上)和历史趋势稳步提升,是衡量一家公司行业地位的重要指标。国内某些行业里,竞争格局非常不好,小、散、乱、弱,内卷严重,前十家公司市占率不到 10%,这样的行业一抓一大把,这些行业的公司就不是很好的投资标的。反之,像索通发展虽然做的不是什么高精尖的所谓硬科技,资产负债结构和财务基本面也不亮眼,但通过与下游客户合作建厂消化了 90%以上的产能,市占率做到 15%的份额,成为国内细分行业冠军,还能出海去卷老外,相对来说就非常难得。

3. 锂电负极对业绩有拖累,但减亏效果明显

锂电负极业务销量同比增长了 120%,单价下降了 40.46%,最终收入增长了 30.98%。至于毛利率嘛,还是负的,只不过从去年的-8.59%,提升到 -3.42%,亏损势头有所减弱。

锂电负极业务,好的地方在于销量进度不错,全年销量指引是 8 万吨,上半年完成 4.40 万吨,任务进度 55%,比时间进度快。而去年上半年的任务进度只有 40%。

不好的地方之一,是今年上半年负极材料单价 6,953 元,相比去年的 11,678 元/吨,降幅达 40.46%。这也说明国内负极材料企业竞争依然激烈,内卷不止啊。

不过,从已经发布中报的几家上市企业的半年报看,总体上比同期去年要好一些,虽然还有几家是愁的,但至少也有几家是欢喜,竞争格局比去年有所改善,有企业已经盈利了。

在这样的大背景下,索通发展的负极材料业务在今年上半年收入 3.06 亿元,毛利润亏损金额缩窄到 0.10 亿元,毛利率 -3.42%。这比去年上半年的情况好多了,当时负极材料收入 2.34 亿元,毛利润亏损 0.20 亿元,毛利率 -8.59%。

销售在加速,收入在增长,毛利在减亏,那么净利润怎么样?公司没有公布负极材料实现的净利润,不过我留意到公司发布了一份资产减值公告,以此为切入点,可以大致推断锂电负极业务的净利润情况.

先解释一下,为什么要花这么多篇幅去分析只占公司整体收入 3.68%的负极业务?这是因为,它虽然暂时没贡献多大比例的收入,但是它能大幅拉低净利润啊。2023 年,锂电负极业务计提商誉损失 7.36 亿元,直接把公司整体利润干到亏损 8 亿元;2024 年,负极材料业务毛利亏损 1.07 亿元,存货跌价损失 0.82 亿元,合计就小 2 亿元了,而全年公司整体净利润只有 4.49 亿元。所以,负极材料业务是一个“秤砣虽小但四两拨千斤“的业务。

今年上半年公司锂电负极业务计提了存货跌价损失 6,883.16 万元,原因是“锂电负极产品成本高于预计可变现净值所致“,也就是库存的原材料、半成品、成品跌价了。这一点在公司产品售价今年同比大幅下降的事实中可以印证。这一跌价损失,占到负极材料收入的 22.49%。

今年上半年公司整体从毛利润到净利润的中间损耗是 7.93%,减去减值损失占收入的 0.92%,得到除上述跌价损失外的费用率是 7%,如果将负极材料的损耗水平视为与公司整体水平相同,那么负极材料在今年上半年的净利率就是 -3.42%-7%-22.49%=-32.91%,对应净亏损 1.00 亿元。

三季度负极业务,普遍认为行业需求旺盛,供应有所紧缺,而公司从 2024 年以来锂电负极业务确实减亏效应明显,这也是我们要着墨这么多来分析它上半年亏损额的重要原因,因为它是三季度业绩预测的重要参考。

下一篇文章见。