接上篇,索通发展的业绩已连续六个季度爆发式增长。从2024年Q1到2025年Q2,归母净利润同比增幅分别达到84%、154%、141%、114%、676%、278%,增长势头惊人。而之前我们也连续几个季度,提前成功预测了索通发展的业绩。

眼下最核心的问题是:今年三季度,这种增长是会回归平庸,还是继续高歌猛进,或者掉头急转直下?站在124亿市值的关口,索通究竟是刚刚起步、行至半途,还是已经登顶?

离三季度结束还有一个多月,提前对三季度业绩做个预测(xia meng),照例把结论放在前面:

-

今年三季度,我预测收入同比增长 26%左右,给个范围 20-30%,扣非净利润同比增长 490%,给个范围 400~600%,净利润同比增长 17%左右,给个范围 10-20%。

-

公司合理估值 150 亿元左右,350 亿元后进入高估区间,60 亿元是是估值底部,也是历史大底。目前 124 亿市值,处于合理估值区间。

-

估值不是数学题,而是一场动态的潮汐。合理估值,是一片海,不是一条线。同样,高估也不是山顶的旗帜,而是随波浮动的潮汐。并且,它们之间也没有清晰的界限,更像是一片光谱,相互交融过渡。

需要提前说明的是,对三季度业绩的推演仅是基于7月初至8月中旬的公开行业资料所做的初步估算,后续将随公司最新数据和经营动态不断更新。这纯粹是个人学习与研究笔记,用于梳理公司基本面和估值思考,绝不构成任何投资建议。市场有风险,决策需独立,盈亏请自负。

为更好地确保内容深度、抵达真正同频的读者,并减少碎片化传播可能带来的信息偏差或断章取义,本文仍设置付费阅读,约210个微信豆(安卓用户约21元,苹果因渠道费用稍高,好像是30元)。

三季度业绩预测

1. 收入

影响收入的主要因素是预焙阳极业务(占收入 90%)。所以先看它。

(1)预焙阳极

先看量,公司销量指引一贯比较准确,全年 350 万吨销量目标,上半年已经完成 169.01 万吨,下半年就是 180.99 万吨,同比增长 1.80%。根据历史上季度间的分布比较规律,可以认为 Q3 也是 1.80%的新增。

为什么可以这么推算,这是基于:

-

定性角度,公司与下游客户合作建厂,直接锁定 90%产能,想不准确都难。

-

定量回顾,公司历史指引一贯比较准确,比如过去三年,实际销量分别是指引的 104%、104%、101%。

-

不仅全年准确,而且上下半年的销量分布也很有规律,大致是:上半年 46%-48%,下半年 52%-54%。

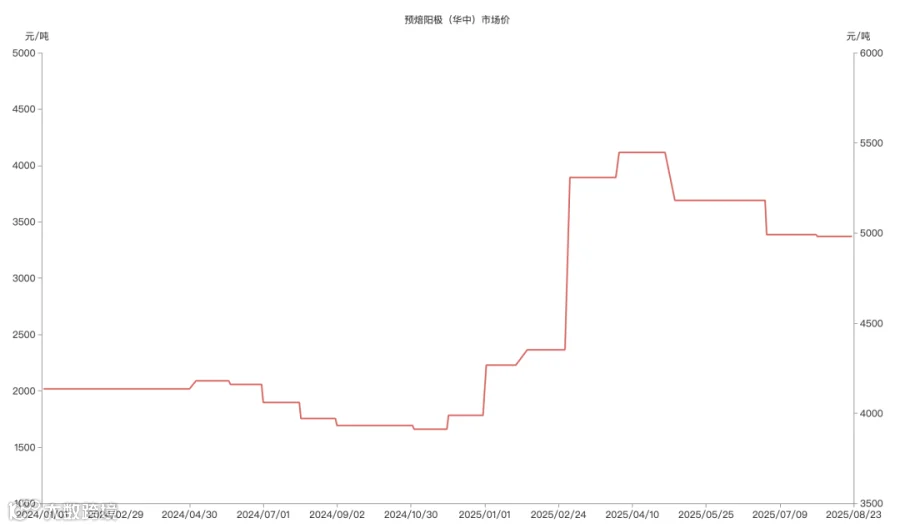

再看价,2025 年 7 月 1 日到 8 月 22 日预焙阳极(华中)行业价格相较于去年同期增长 23.88%。

量增 1.80%,价涨 23.88%,收入大致增长 1.0180* 1.2388-1= 26.11%。

(2)锂电负极

同样,先看量,上半年占收入 4%的锂电负极业务,下半年还有 3.6 万吨的目标待完成,按照上半年行业复苏的态势,Q3 完成 1.8 万吨(保守估计)问题不大,去年下半年 2.38 万吨销量,假设 Q3 完成了一半(1.19 万吨),那么今年 Q3 同比增速是 1.8/1.19-1=51.26%。

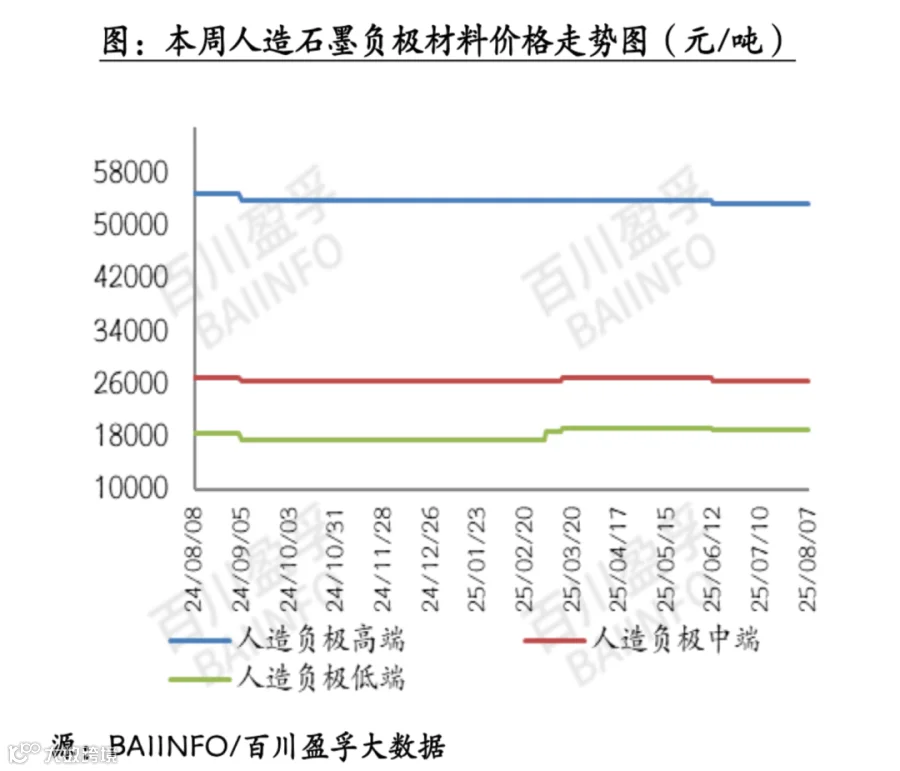

再看价,百川盈孚披露的行业价格目前从公开资料能查到截至 8 月 7 日的数据,售价基本在 16000-22000 元/吨,基本上企稳。

索通发展的锂电负极上半年售价 6,953,仅为行业均价(按 18,000 元/吨)的 39%,(去年下半年大约是 50%),假设 Q3 均价 6300 元/吨(35%)。去年 Q3 单价公司季报里没有披露,可以假设与去年下半年单价 9,719 元/吨持平,那么单价就同比下降 35.18%。

这里用到这么多假设,其实不要紧,因为整体贡献收入才 4%,不会产生太大误差。

所以锂电负极业务的收入大致可以按照同比增长 1.5126* 0.6482-1=-1.95%,也就是大致打平,不影响大局。

(3)合并考虑

预焙阳极同比增长 26.11%,锂电负极业务大致打平,电容器业务和其他业务占比较小,对公司整体收入可以按照预备阳极的同比增速 26.11% 来预估,整体收入对应 1.2611* 34.44=43.43 亿元。

2. 毛利

(1)预焙阳极

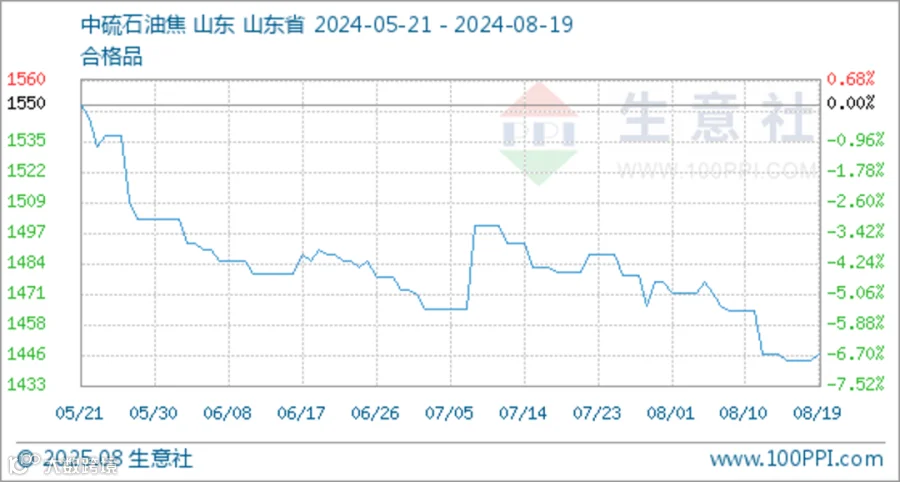

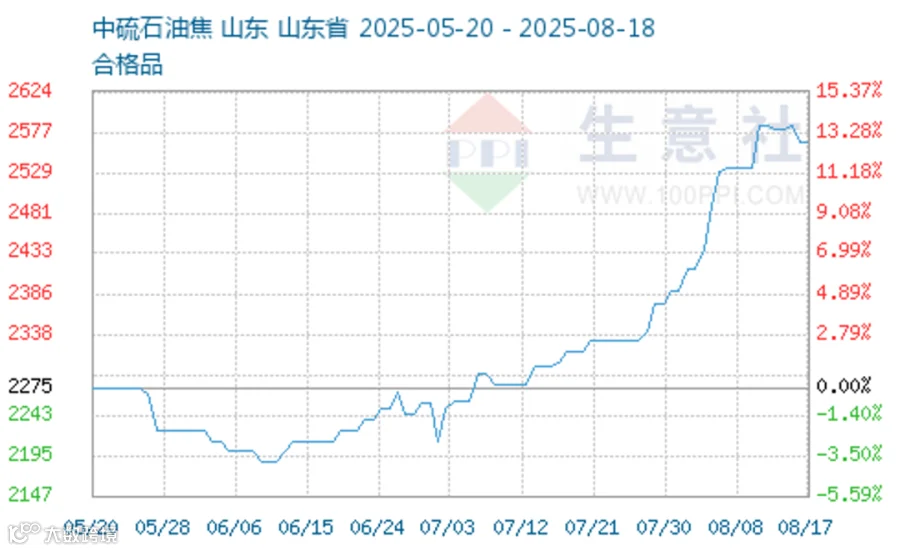

查阅生意社的数据,看图打点取样,今年 7 月以来,石油焦价格相较于去年增长了 61%左右。

考虑到公司成本加成模式下,原材料采购周期、生产周期和收入确认周期之间有 2-3 个月时间错配,因此也可以参照看 5 月 20 日以来至今(提前一个半月)的价格情况,与上面 7 月以来的数据做个双重验证。同样打点取样,今年石油焦价格同比涨幅大致是 56%。