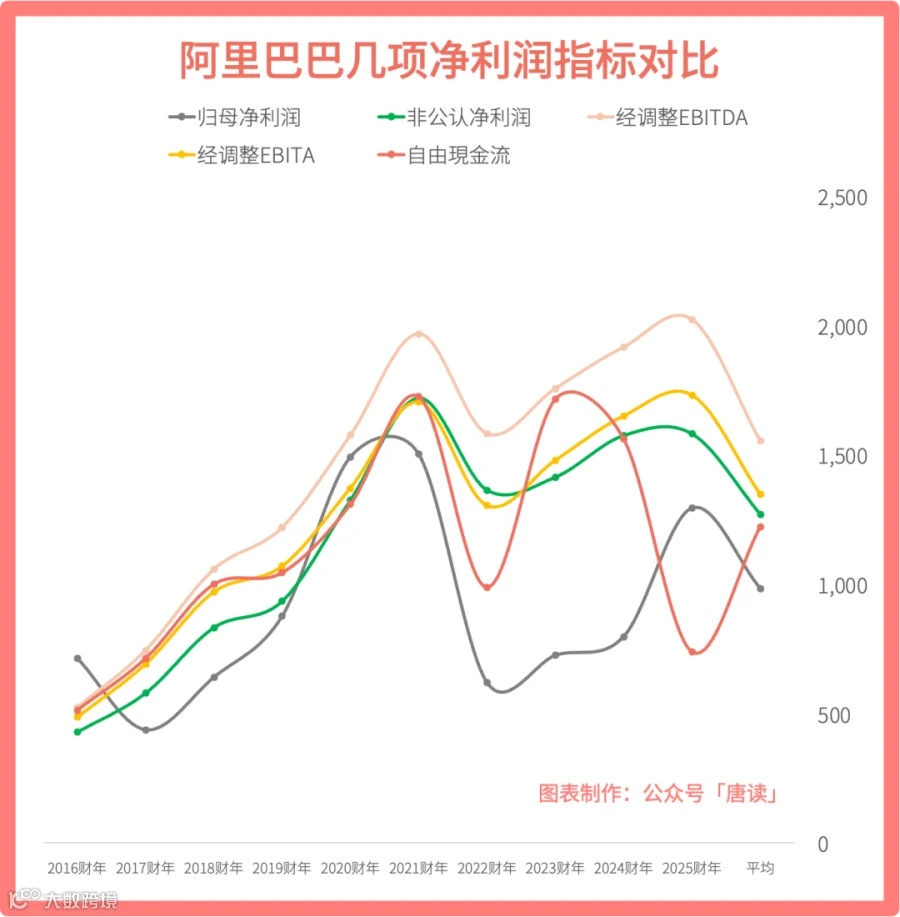

今天阿里巴巴发布了2025财年第四季度(我更喜欢 2025Q1 这种自然年的表述)及全年业绩报告,营收 2365 亿(同比+7%),经调整 EBITA 326 亿(同比+ 36%),非国际准则净利润 298 亿(同比 +22%)。但随后市场直接“用脚投票”——美股开盘暴跌近 6%。大约核心矛盾点在于:营收增速不及预期(市场预期 2410 亿),自由现金流断崖式下跌 76%至 37 亿。

如何看待这份财报以及股价表现?以及阿里目前的估值是什么水平?

电商业务:变现效率提升,但增量瓶颈待破

淘天集团本季度收入1014亿元,同比增长9%,客户管理收入(CMR)增长12%,88VIP会员数突破5000万,展现出阿里在电商领域的持续深耕。其中,软件服务费的全面铺开和全站推广渗透率的提升,验证了商家为流量和工具付费的意愿,平台价值得到进一步强化。88VIP会员的年消费额更是达到普通用户的8倍,高净值用户的粘性成为阿里电商的护城河。

然而,挑战同样不容忽视。年活跃买家数的连续四个季度未披露,让市场对下沉市场的竞争压力充满疑虑,毕竟没有正面回应拼多多的低价策略和抖音的内容电商分流。网上很多中小商家反馈,软件服务费导致利润率压缩5%-10%,部分白牌商家开始流向抖快平台。即时零售领域,尽管“淘宝闪购”用户活跃度超预期,但饿了么市占率不足30%、盒马门店收缩的现实,让履约能力的支撑成为疑问。

云与AI:产业落地加速,资本开支陡增引发担忧

阿里云本季度收入301亿元,同比增长18%,调整后EBITDA利润 24 亿元,同比增长 69%。看起来还不错。另外,财报披露 AI 相关收入连续 7 个季度保持三位数增长,展现出强劲的发展势头。客户结构的多元化是亮点之一,制造业、农业、政务等产业端客户占比显著提升,取代了传统的互联网行业。典型案例中,义乌小商品城通过AI优化供应链,降低库存成本15%;温氏股份利用养殖大模型实现精准饲喂,料肉比下降8%。这些成果初步验证了AI向产业端渗透的逻辑。

然而,资本开支的激增成为隐忧。季度自由现金流同比暴跌76%至37亿元,主要用于采购英伟达H20芯片及智算中心建设。若AI需求增速不及预期,现金流压力将进一步加剧。此外,百度智能云和华为云的竞争策略,也让价格战的风险若隐若现。尽管千问大模型全系开源吸引了20万开发者,但付费转化率仅为1%,生态变现仍需时间。

其他业务:亮点与收缩并存

板块合计 972 亿元收入,同比增长 6%,经调整 EBITA 亏损 90 亿元,同比减亏 27%。具体来看:

大文娱板块意外实现盈利,优酷凭借短剧《我在八零年代当后妈》拉动会员增长30%,单季度扭亏;本地生活领域,饿了么单均亏损收窄至0.5元,同比优化58%,但与美团到店业务30%的利润率相比,仍有较大差距;菜鸟战略收缩,收入同比下降12%,但单票成本下降8%,反映出从规模扩张向利润管控的转变;创新业务则汰弱留强,闲鱼奢品、夸克浏览器等十余个项目关停,年省20亿运营开支。还有其他板块 540 亿元收入,亏损 25 亿元,这个倒是比较稳定。

未来展望:三大观察点

2025 财年,市场将重点关注以下三点:云业务产业客户能否推动收入增速站稳 20%以上;淘宝用户向即时零售用户的转化率能否突破 15%(当前约 5%);AI 算力利用率能否从 45%提升至 60%,带动毛利率回升至 30%。

这是市场先生的主流观点,接下来说说我个人对阿里估值的看法。

估值:高分红、高回购、低 PE,投资价值依然显著

阿里巴巴 2025 财年(对应自然年 2024Q2 到 2025Q1)非国际准则净利润 1581 亿元,当前美股市值 2950 亿美元——明天港股开盘大约也会回归到美股市值附近,汇率按 7.2 计算,阿里的 TTM PE 是 13.4 倍。

这个估值很难说贵,因为这个净利润大概率是能稳住并且有 10%增速的。换成自由现金流视角,过去十年的长期数据看,阿里的自由现金流是比这个口径下的净利润只有 4 个百分点的差距。当然隐忧可能是未来的 AI 开支,但是过去十年阿里在电商和云业务上也是巨额投入的,所以不必过于担心。

阿里的这个PE 显著低于腾讯控股以非国际准则净利润计算的市盈率 18.5 倍, 0.9230* (520* 91.89)/(2272-513+627) 。拿它们相比,是因为阿里和腾讯是港股市场上 AI 含金量最足的两个仔。

当然两个公司的短期业务稳定性、行业竞争环境和由此造就的护城河完全不一样,这也是阿里比腾讯的估值倍数低 28%的原因。

不过,阿里巴巴本年度派发股息每股1.05美元,加上特别股息0.95美元,合计 3 美元,以美股 123.5 美元/股计算,股息率 2.43%,高于腾讯的 0.87%。(1 股美股=8 股港股,所以港股也是同样股息率)

全年回购119亿美元,减少了 5.1%的股本,回购力度超大,回报率 5.37%,计算也很简单,(1/100-1/94.5)/(1/100)。

股息和回购给阿里巴巴投资人带来的回报率达到了 7.80%。外加每年至少 10% 左右的业绩回报,合计收益率能达到 18%左右。

所以,这就是阿里基本面和估值的现状:电商与 AI 双轮驱动的战略投入期中,业务阵痛与转型曙光双双并存,高价值与低估值矛盾共生。

对于阿里巴巴,我们还可以换个更加简单粗暴的视角来看估值。

阿里目前电商业务大致每年负责赚 2000 亿——最近四个财年 EBITA 分别是 1823、1891、1948、1962 亿,其他业务每年负责亏损 200 亿—— 最近四个财年 EBITA 分别亏损 519、412、298、232 亿。

可以看到,电商业务未来大致能稳定在 2000 亿左右,而其他业务的亏损也呈现出明显收窄趋势,如果云业务发力,大致能把亏损归零。

就算电商彻底躺平,按 10 倍 PE 硬算都值 2 万亿。而现在阿里巴巴的市值恰好是 2.1 万亿。这相当于买电商业务,白送你一个中国 AI 独角兽(云业务估值至少5000亿)+本地生活+菜鸟+大文娱——这哪是估值?简直是倒贴钱!

说白了,当前估值等于宣告:中国最值钱的 AI 资产是白菜价,买一送十还包邮。

另一个最值钱的 AI 资产是腾讯控股。

华尔街天天喊 “AI泡沫”,结果阿里的 AI 故事连 PPT 钱都没算进去。云业务三年烧3800亿搞算力基建,千问大模型吊打半个硅谷,现在打包价 0 元?这买卖,比拼多多“砍一刀”还狠。

当然,阿里巴巴股价目测在短期高点,面临回调。咱们买白菜,清晨和傍晚也不是一个价,咱们要选便宜的时候买。