平时读了不少鹿鼎公的文章,但是如何给企业估值,我没有找到系统的阐述和计算,只是零碎地看到过公公的一些表达——当然也有可能是我孤陋寡闻。前两天突发奇想,能不能将这些零散的内容串起来?于是从公公估值的底层原理出发,一步步抽丝剥茧进行梳理,过程中借助数学公式,最终把鹿鼎公的估值大法解密出来了。当然,最后我找到几家公公经常提到的企业来计算验证,发现是完美契合的。于是有了这篇文章。

估值的锚:十年后的股息

投资就是投未来,要往前看未来十年的收益。假设一家企业当前的净利润是 ,平均增长率是 ,那么第十年时公司的净利润 就是 ,那么这家企业值多少钱呢?

价值投资的最稳妥的衡量标准就是股息,因为持有企业的分红才是真金白银到手的收益。假设公司分红率是 ,那么将获得 的股息。这个股息给到多少才有投资价值呢?

股息率的锚:银行存款利率

在这个视角下,一家稳定产生分红的公司,股息率至少要高于银行存款利率,才有投资价值。鹿鼎公认为银行一年期存款利率长期中位值是 ,这是股息率的锚。

为什么估值的锚是 4%? 明明现在一年期存款利率只有 1.35%,连 2%都不到?怎么理解这个问题?

鹿鼎公自己的解释是两个理由:

一是投资是长期的事,不能只看近期,而要拉长时间段,中长期看大约就是 2~5%之间,4%刚好落在这个区间。

二是取 4%有个好处,就是相比于 3%、2%,它的标准抬高了,有助于建立安全边际。

但这两个理由没有解决一个问题:往前看未来十年,存款利率大概率是下行的,可能只有 1%?既然投资就是投未来,难道不应该把锚从 4%修改为 2%、1%吗?

我的理解是,其实也可以,全看个人的风险偏好。一笔资金,存银行收益率是 1.35%,而投资一家企业的股票,收获的股息率也是 1.35%。不同的人对它们的评判是不一样的。

有些风险偏好高(神经大条)的人,认为这两种投资方式是等价的,没什么区别,所以他把估值的锚设定为 2%。

而有些相对保守的人,则认为二者不等价。存银行理论上它几乎没有不会亏本,收息还稳定,而投资一家企业的经营风险相对要大很多,不仅收息不一定稳定,还存在本金损失的风险。那么需要多高的股息率才能吸引他们把钱从银行取出来投资到股市?2 倍收益率 2.7%?好像不够。3 倍收益率 4% ?他们愿意试一试。这样即使今后存款利率降到 1%,股息率就达到它的 4 倍了。

所以,对于后者来说,只有股息率不仅需要“高于”,而且要“显著高于”银行存款利率,才愿意投资企业的股权资产。

巴菲特之前曾经解释过“显著高于”的标准(我没查到原文)——相对于可替换的投资选项,达到 2 倍的收益率。在这个视角下,也可以认为 4% 是目前普通人大概率能获得的投资收益 2%的 2 倍。

鹿鼎公股息率的锚 取值 4%,为了将它一般化,我们后续推导就直接用字母 。

前瞻市盈率:仅与分红率有关

合理 PE:25 倍分红率

从股息率的计算公式可以看出:

分子位置的股息,是投资的“产出”,它的锚是十年后,等于十年后的净利润 乘以分红率 。

分母位置的市值,等于十年后的净利润 乘以对应的前瞻市盈率 。

我们需要股息率要大于它的锚 :

在这个公式中, 在分子分母位置都有,被约掉了,而 也是已知数,所以移项就得到:

这就是合理估值 需要满足的条件。

可以看出,如果 R 取值 4%,那么合理估值 PE 就是 25 倍分红率。

买点 PE:12.5 倍分红率

除了合理 PE,还有一个买点 PE,是在合理 PE 的基础上打对折实现的,以留出更多的安全边际。为了区分,用 表示:

当然,打对折只是一个“理想”的买点,现实中买点到合理估值之间是一个区间。

如果 R 取值 4%,那么“理想”买点 PE 就是 12.5 倍分红率。

我们用几组数据来感受一下合理估值、买点与分红率 的取值关系(R 统一取值 4%):

验证一下:完美贴合

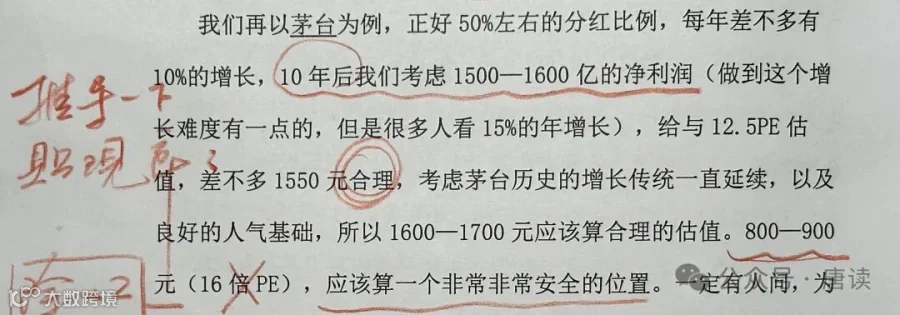

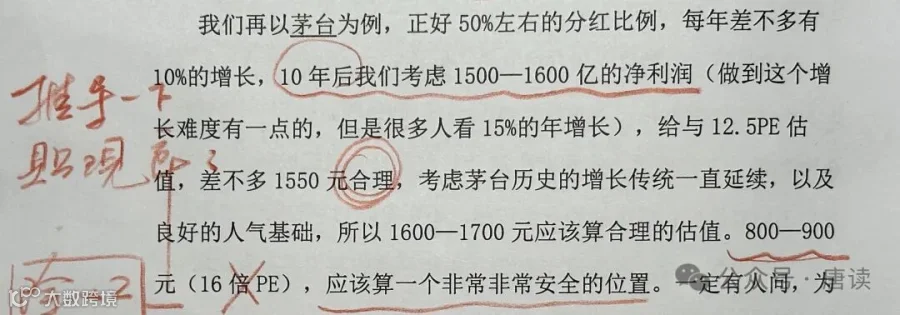

查表,当分红率是 50%时,合理 PE 取值就是 12.5,比如鹿鼎公之前给茅台就是这样估值的:

只不过公公认为,1600 元的合理估值除以 2 作为买点,虽然非常非常安全,都基本上买不到,所以前段时间在 1500 的时候就加仓了。

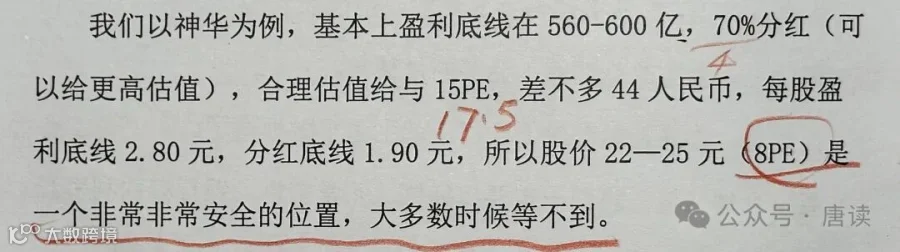

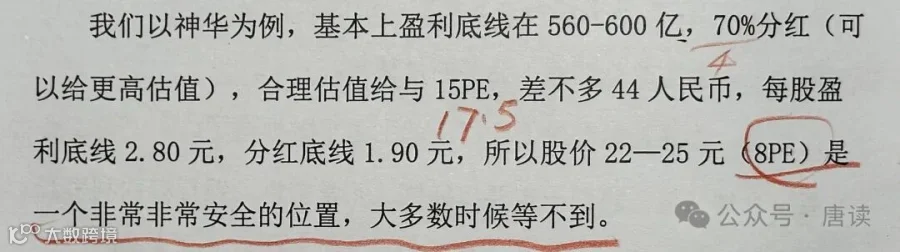

再验证下,当分红率是 70%,查表得知合理 PE 就是 17.5,买点对应 8.8,公公之前给中国神华就是这样估值的:

鹿鼎公说的合理估值 15 倍,应该是 17.5 倍的约数。同样地,虽然理论买点 8.8 倍非常安全,但是大多数时候等不到。

静态市盈率:与增长率、分红率有关

用前瞻市盈率估值,需要用十年后的业绩乘以对应市盈率。十年后的业绩是当前的净利润 以年化增长率 复利增长十年的结果 。

所以其实我们也可以将视角切换到当前,以当前的净利润为基准,求出静态的合理市盈率和买点市盈率。这也是我们平时估值比较习惯的估值方法。怎么求呢?

公式求解

还是从股息率的公式出发:

分子中的股息是十年后能收获的分红 。

分母中的市值切换到当前视角,就是当前净利润 乘以静态市盈率 。

我们希望的投资结果是,这个股息率要大于 R(通常取 4%):

是当前的净利润,不过分子分母上都有,所以约掉了,不管它。

净利润的年化增长率 和分红率 是我们在分析企业时需要测算的,经过测算之后,它们在公式中就是已知数。

只剩下一个未知数 ,移项:

这就是静态市盈率下的合理 PE,而理想买点 PE 可以在此基础上打对折。

因为 R 通常取 4%,所以在这两个公式里,估值就只跟增长率和分红率有关。

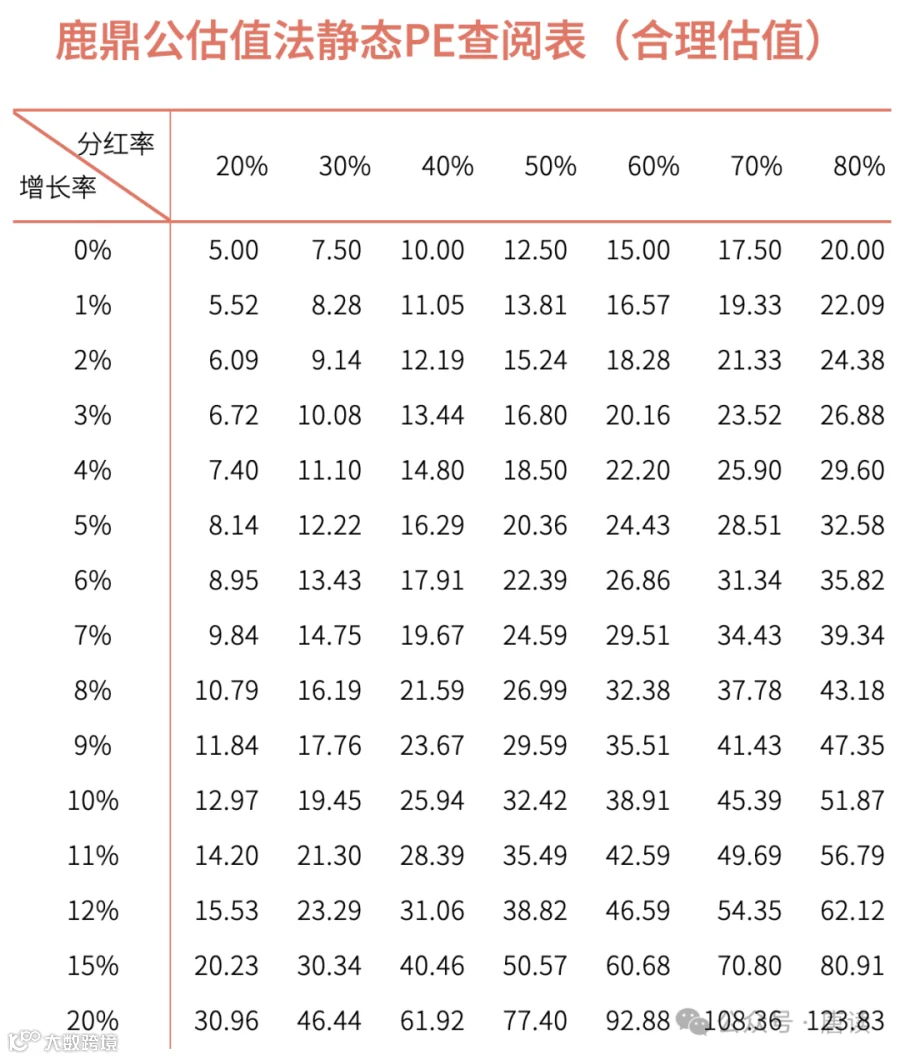

表格呈现

如果觉得这个公式太枯燥,可以用更直观的方式,将常用的增长率 0%~20%、常用的分红率 20%~80% 代入公式,得到一份合理 PE 查阅表:

买点 PE 直接将上面的数字除以 2 就行了。当然,对于贵州茅台和中国神华这样的企业,除以 2 的买点大多数时候等不到。

验证一下

同样地还是以鹿鼎公举例的贵州茅台和中国神华,用静态 PE 验证一下看对不对。

(1)贵州茅台

公公用前瞻市盈率算出来合理估值是 1500 元(适当上调到 1600-1700 元),买点打对折是 800-900 元。

如果切换到静态市盈率:

先要知道增长率,公公说了个约数 10%,其实准确的数是:

分红率是 50%,用之前推导的公式

计算合理PE是 29.90。

如果在表中查询,最接近的组合是 9%、50%,对应静态估值下的合理 PE 是 29.59。

因为公公用的是 2022 年的 627 亿元净利润为基础,以 12.56 亿总股本计算,当时静态合理股价是:

与前瞻市盈率估值的结果是一样的。

(2)中国神华

中国神华增长率为 0%,70%分红,用公式算出来的静态合理 PE 是 17.5:

公公用的 15 应该是个约数(也可以认为打了 85 折)。

17.5 倍市盈率算出来的合理股价是 49 元:

与 15 倍市盈率下的 44 元比较接近。

适用范围和注意事项

就像任何函数都有定义域一样,使用鹿鼎公的估值方法,也有适用范围,当然也有一些注意事项。

1. 只适合业绩、分红都稳定的企业

鹿鼎公这个估值方法,根本出发点是十年后获得的股息率大于 4%,把这种情况下的估值视为「合理估值」,打对折之后视为「理想买点」。

十年后的股息率等于十年后的净利润乘以分红率,这就要求:

(1)业绩稳定:要么稳定增长(比如茅台),要么虽然不增长,但业绩大致稳定(比如神华),也就是能一眼望到十年后的企业。

(2)分红率稳定: 要求历史分红稳定,不能大起大落,不然也就无法推算十年后的分红率。

这样的企业符合这些条件?红利价值、高股息。煤炭、能源、电力、公用事业,公公的大仓位也基本上是这些。还有 A 股中的 Bug 贵州茅台,股价大跌后也符合这个特点。

2. 「理想买点」只是理想,仅供参考

公公看上的很多企业,由于过于优秀,价值也被市场一致认可,导致估值居高不下,即便在漫漫熊市中,大部分时候也很难达到合理估值的一半,公公会结合市场情绪、技术图形,在合理估值以下的底部区域买入,并不会死守「理想买点」,比如贵州茅台和中国神华。

我的理解是,理想买点只是一个锚,是守株待兔的“株”,是渔网捕鱼的“网”,虽然事先把木桩的位置、网格的大小计算好了,但逮兔、捕鱼的区域不同,兔子出没的踪迹、鱼群的大小会有区别,因此需要因地制宜,适当调整。

但是,适当调整不代表可以事先不计算“桩”和“网”,而是无头苍蝇一样地意识流投资、第六感买入,美其名曰“不做呆会计”。

3. 买点的安全边际非常充足

无论是前瞻市盈率和静态市盈率,鹿鼎公的估值方法计算算出来的买点市盈率,安全边际是非常充足的。

例如未来十年稳定分红 50%、年均增长 10%的企业,换算到当下的静态市盈率,鹿鼎公认为合理的估值倍数只有 32.42,而「理想买点」更是低到 16.21 倍。

如果对这个没有具体感受,可以想想贵州茅台,也是分红率 50%,公公实际赋予它的十年增长率还不到 10%,只有 9%左右。十年后业绩的前瞻合理估值倍数是 25 倍,换算为静态估值倍数是 29.59,计算合理股价是 1500 元左右。

而如果不是贵州茅台,换成别的企业,即使分红率达到 50%,增速也有 9%,公公的买点是直接打折,买点是 750 元左右。