芒格说:投资一家公司时,无论当初买得贵——哪怕贵得离谱,还是买得便宜——哪怕打骨折买入,当你持有时间足够长时(比如 40 年),最终你获得的年化收益率都会接近于这家公司的净资产收益率(ROE)。当然这是我概括出来的,芒格原话如下:

长远来看,股票的回报率很难比发行该股票的企业的年均利润高很多。如果某家企业40年来的资本回报率是6%(即 ROE6%),你在这40年间持有它的股票,那么你得到的回报率不会和6%有太大的差别——即使你最早购买时该股票的价格比其账面价值低很多。相反地,如果一家企业在过去二三十年间的资本回报率是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观。

这段话乍看起来非常反直觉,因为股神以前时时刻刻告诫大家:买得便宜才是王道(价值投资的祖师爷格雷厄姆甚至提倡以营运资产 2/3 的低价才能买入公司),怎么现在芒格又说买得巨贵无比也无所谓?而且,还说跟买得便宜的人一样,大家会获得同样的年化收益率——公司的净资产收益率(ROE)。

碰到问题先别慌,将芒格说的这段话展开描述一下,看看芒格说得对不对。以下全程只用到初中数学,不用紧张。

命题描述

最初,以市净率 买入公司股权,假设此时公司净资产是 ,那么买入成本就是 ,如果公司的长期净资产收益率(ROE)是 ,那么在接下来的年份里:

第 1 年

因为净资产收益率=净利润/净资产,所以第 1 年公司就能以净资产 获取净利润 ,年末净资产就增长为 ,假设净利润不分配,依然留存在公司,那么:

第 2 年

公司以 的净资产,实现净利润 ,净资产增长到

假设净利润依然不分配,留存在公司,那么:

第 3 年

公司以 的净资产,实现净利润 ,净资产增长到:

也就是:

……

第 n 年

公司以 的净资产,获取净利润 ,年末净资产增长为 。

假设第 n 年,市场对公司的估值市净率变成了 ——与之前买入市净率 有可能不同,因为此时市场估值可能发生了变化,那么持有股权的市场价值就变成了: 。

那么持有的这 n 年间,年化收益率 r 是多少呢?

年化收益率

根据年化收益率的定义:

我们需要从这个等式中求出我们要的 。

首先,等式两边约掉 ,将 移项到右边:

其次,等式两边同时开 次方,得到:

最后,将 1 移到等式右边,得到:

可以看出,右边开方 比较复杂,其他的参数和表达都挺简单的。因为原始命题中包含了一个假设条件——投资年限足够长,所以我们来研究当 足够大时,这个开方函数的规律。

开方的规律

利用电脑中的 Grapher 软件,选几个典型的数进行开方,看看它们的图形规律:

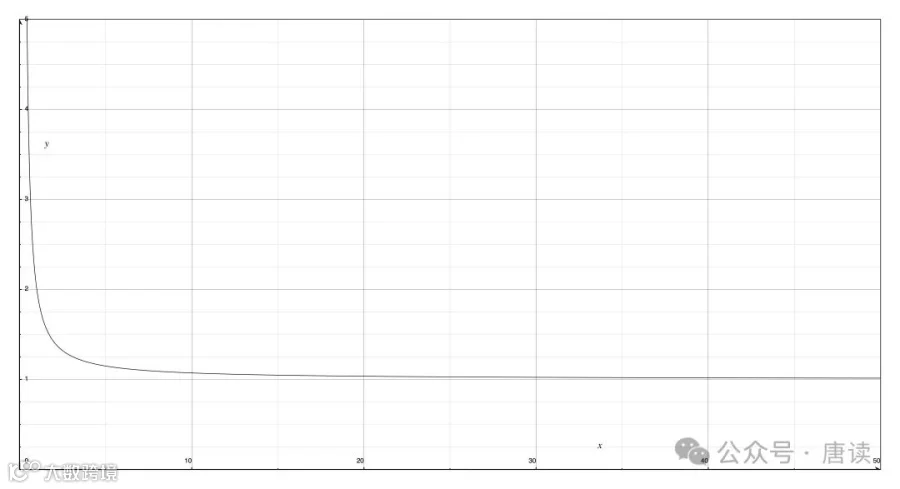

当 时,也就是 n 年后市场给于公司的估值 PB 是当初买入时的 2 倍,相当于当初买得非常“划算”——打 5 折买入,函数 的图像长这样:

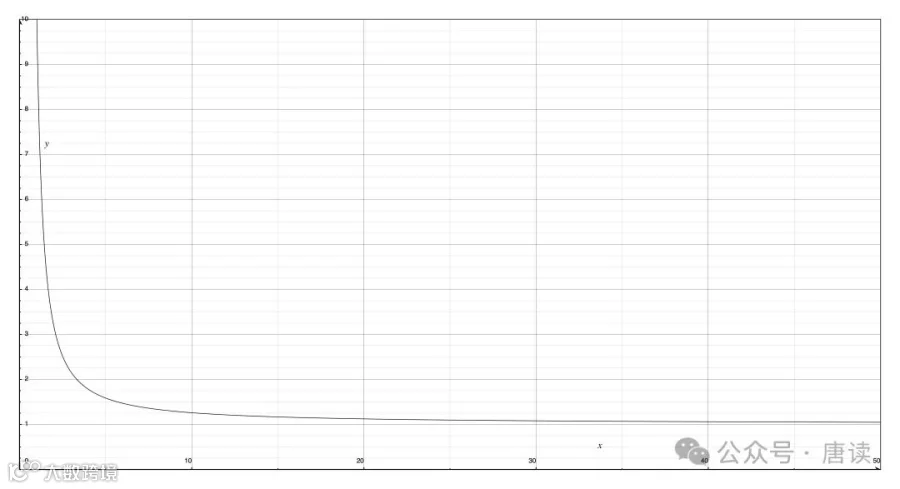

当 时,也就是 n 年后市场给于公司的估值 PB 是当初买入时的 10 倍,相当于当初买得极其“划算”——打 1 折买入,函数 的图像长这样:

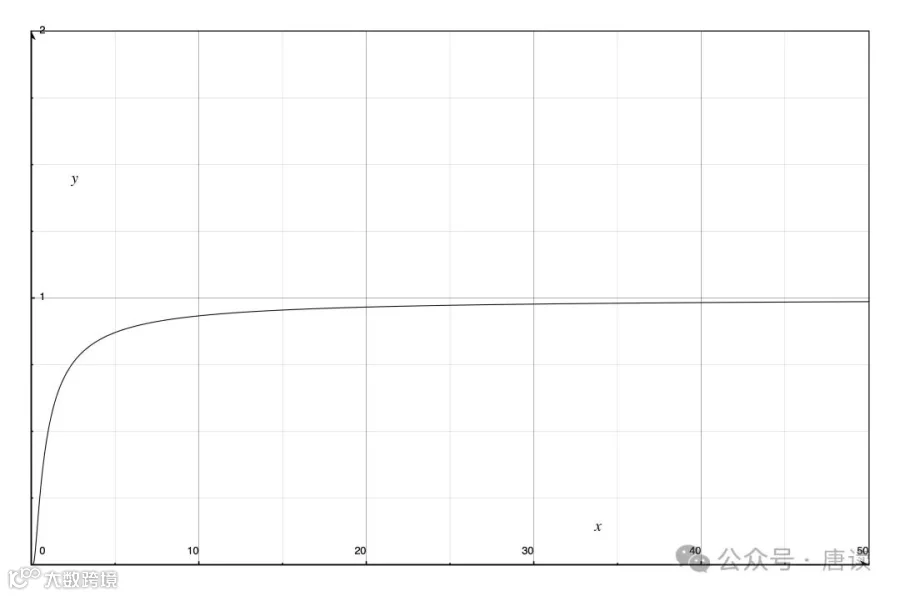

当 时,也就是 n 年后市场给于公司的估值 PB 是当初买入时的一半,相当于当初买得很“贵”——花了 2 倍的价格买入,函数 的图像长这样:

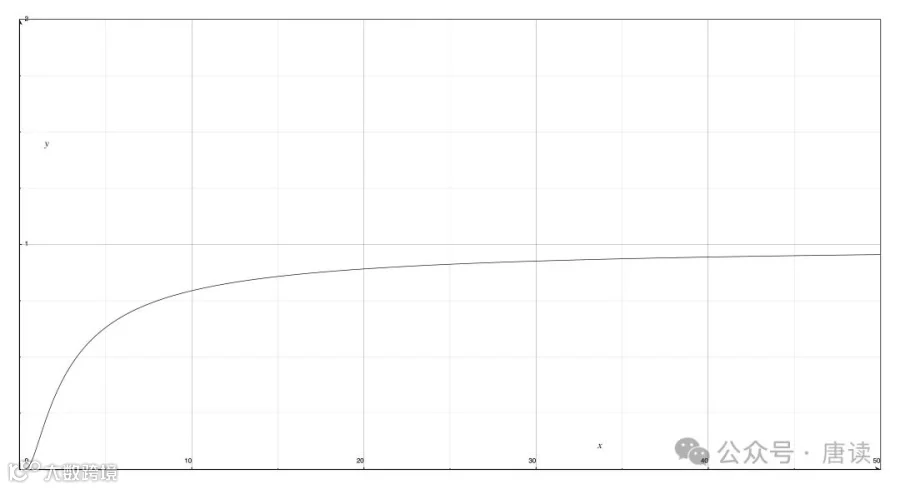

当 时,也就是 n 年后市场给于公司的估值 PB 是当初买入时的 1/10,相当于当初买得巨“贵”无比——花了合理价格的 10 倍买入,函数 的图像长这样:

从这几个函数示例来看,无论 是大还是小——对应着当初买得便宜还是贵,当年限 n 足够长时,开 n 次方后最终的值都无限趋近于 1。

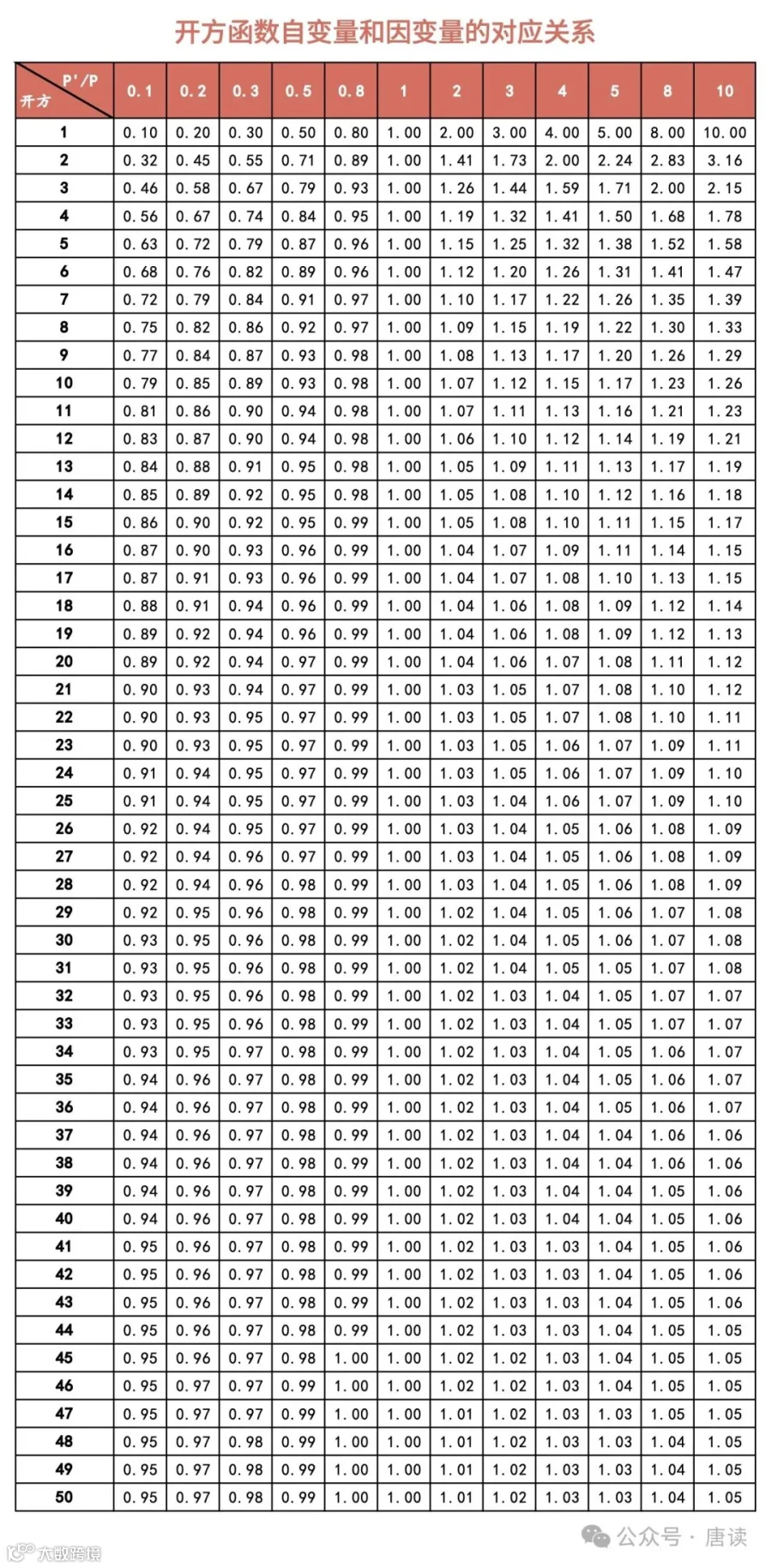

在 excel 里很容易能制作一份这个函数的对应关系,分别选取 0.1~10,对它们开 1~50 次方,最终结果是:

可以看出:

当开方的次数(投资的年限) n =25 时,无论 的取值是 0.1 还是10 ,最终值就已经非常接近 1 了,而当开方数(投资的年限)变成 50 年时,与 1 的差距就微乎其微了。

把这个讨厌的开方数的规律探索清楚后,结论就非常清晰了:

结论的推出

当 n 足够大时,最终的回报率 就近似于:

也就是: 。

而 R 是公司的净资产收益率(ROE),所以芒格说的这段话是对的:

只要投资年限足够长,无论当初买得贵——哪怕非常贵,还是买得便宜——哪怕非常便宜,投资者的长期年化收益率都无限接近于公司的净资产收益率(ROE)。

等等,即使数学推导明白了,这段话依然非常反直觉:

一家市场估值 2 倍 PB 的公司,真的可以用 10 倍 PB 的价格买入吗?如果真是这样,岂不是只要看一眼这家公司的 ROE,如果觉得还可以(比如 15%),就可以无论股价高低直接闭眼买入?因为长期下来就会获得 15%的年化收益率,简直美滋滋。既然如此,为什么市场中有这么多人买股票却亏了钱呢?

用考据学家的严谨态度,我们来仔细研究芒格这段话里面有没有藏着什么“秘密”?

别忘了前提假设

芒格这段话里藏着几个前提假设:

1. ROE 水平长期稳定

刚才的推导中,每一年的净利润都是按照净资产乘以固定的 ROE 水平——也就是所谓的“长期净资产收益率”进行的,在所有的年份里长期保持不变。如果某一年的 ROE 水平突然变化,这个结论就不成立了。

2. 没有出入金的影响

在整个持股时间内,没有中途卖出股票,也没有新增投入资金,才会满足刚才推导的结论。

3. 投资的年限足够长

假设以市场合理估值为 5 倍和 2 倍的价格买入( 分别取 1/5 和1/2),假设这家公司的长期 ROE 是 15%,分别持股 5 年、10 年、50 年、100 年时,年化收益率 又是怎么样的?

| 持股时间 | 5 倍买入 | 2 倍买入 |

|---|---|---|

| 5 年 | -16.65% | 0.11% |

| 10 年 | -2.10% | 7.30% |

| 50 年 | 11.36% | 13.42% |

| 100 年 | 13.16% | 14.21% |

可以看出,等到持股 50 年、100 时,年化收益率确实已经比较接近 ROE 水平了。

但是,如果你不幸以市场合理估值的 10 倍价格买入( ),那么,年化收益率 会如何?

| 持股时间 | 10 倍买入 |

|---|---|

| 5 年 | -27.44% |

| 10 年 | -8.65% |

| 50 年 | 9.82% |

| 100 年 | 12.38% |

即使持有 100 年时间——把这只股票传给下一代,年化收益率也只有 12.7%,离 15%的 ROE 水平还有 3 个百分点的差距。

继续延长,持有到 200 年时间——如果 25 年产生一代人,那么这只股票可以传给 8 世孙,最终年化收益率

算出来结果是=13.68%,离15%的 ROE 还有 1 个百分点的差距。

继续推演下去,你会发现,只有当持有时间达到 5000 年时——相当于中国人的共同始祖炎帝和黄帝以这个价格买入了这只股票,然后传承5000年,一直传到现在给了你,此时才能实现年化收益率:

算出来是 14.95%,这时候离 ROE 15%的水平还是有 0.05% 的差距。

所以实际投资过程中,买得便宜依然是王道,因为没有人能保证一家公司的 ROE 水平长期维持在优秀的水平,即便能维持,买贵了的话收益率也堪忧,你肯定不想从现在开始,5000 年之后才让年化收益率达到 ROE 的水平,再说,一家公司能挺过50年就很优秀了,哪能等到5000年?