双箭今天发了三季报,收入同比微增 0.83%,净利润同比大降 50.4%,今天码一篇文章,讲这几个点:

-

为什么收入能稳住,而净利润崩了? -

四季度业绩会如何?结论是:大概率仍不乐观。 -

目前估值贵不贵?(不贵)合理估值应该是多少?(大约50 亿,是目前估值的 2 倍)

1. 收入稳住了,四季度大概率也会稳住

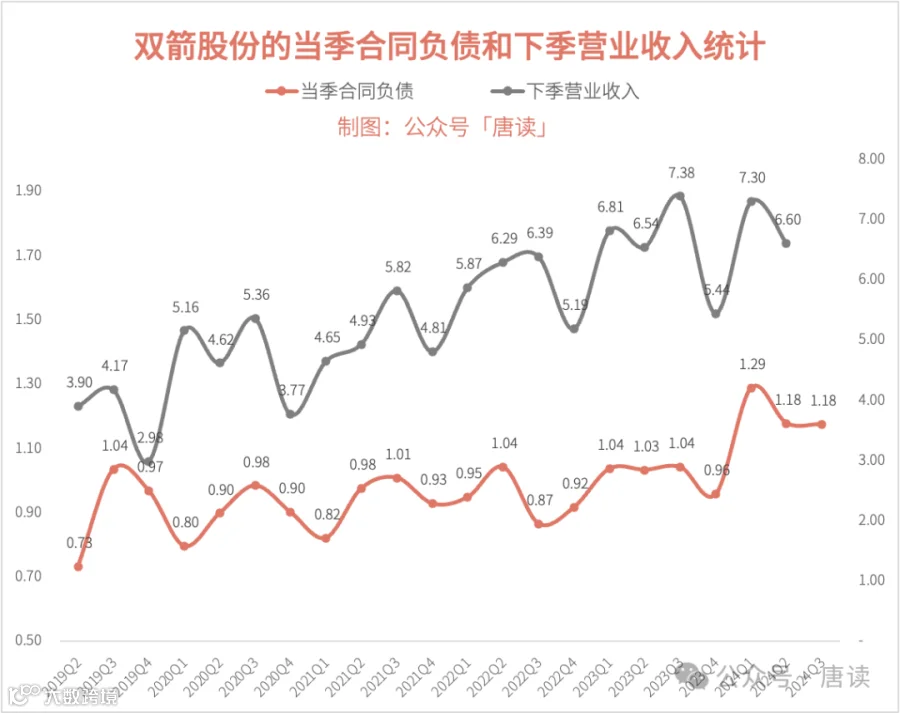

三季报合同负债 1.18 亿元,与二季度末持平,依然处于史上最高水平,所以大概率四季度收入基本上也能稳住,不会大幅下降,但看数字也不会大幅增加,属于稳中有降。

一季度末我根据这个数据预测了二季度收入会不错,二季度末依然如此预测,同样命中了。

这主要是因为双箭股份的合同负债占收入的比例,历史数值在 18-20%左右,比例相当高,所以保证了预测的可靠性。

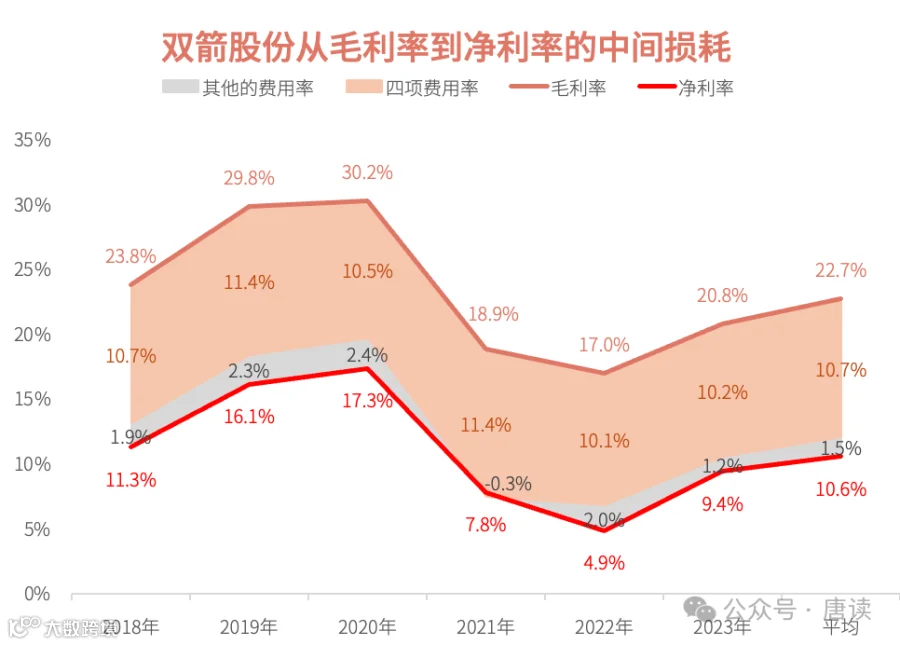

2. 三季度净利润大降,源于毛利率大降 6 个百分点

三季度收入微增,但毛利率从去年的 22.96%下降到 16.40%,大降 6 个百分点。这个毛利率水平,不仅在最近三年,在双箭最近十年的历史上,也处于底部水平。

毛利降 6.56 个点,四项费用节省了 1.41 个点,加上其他环节的损耗,最终净利润率下降 4.73 个点,导致净利润绝对值下降了 50.82%。

3. 净利润大降的原因:需求不振,叠加新产线不及预期

导致净利润大降的主要原因,我推测主要是:

-

下游需求不振,煤炭、钢铁、港口、水泥、电力等占到总需求 90%的五大行业,今年 1~9 月同比增速中,除了发电量 5.4%、港口 3.7%在 3%以上的增速,其余的增速都较低,或者负增长:水泥 -10.7%、粗钢 -3.6%、原煤 0.6%。

-

双箭刚落成的 6000 万平产线,属于中低端产线,价格和毛利率水平较低,拉低了整体的毛利率。而且因为已经建成,开始了大额折旧(之前文章有详细分析,此处略)

-

2023 年底建成的 1500 万平产品,虽然是中高端产线,但也没能挽回全局的颓势。

-

去年 Q3 的基数不低:净利润 0.6 亿元,基数不低,净利率 9.24%,与近年来的平均水平 9.4%接近。

至于说原材料涨价这种原因,这个其实关联性比较弱,我上篇文章分析过,这里就不提了。

4. 四季度净利润大概率仍不乐观

第 3点中分析的 5 个抑制业绩的因素,暂时没有看到好转的迹象。

-

下游需求,看统计局的数据,在上篇文章统计的数据(1-7 月)基础上,7-9 月粗钢产量的降幅还增大了(从 1~7 月的 -2.2% 到 1~9 月的 -3.6%),水泥降幅也略有扩大,-10.6%到-10.7%,原煤有所企稳(-0.8%到 0.6%),剩下两个行业:港口 4.0%到 3.7%,发电量 4.8%到 5.4%。

-

两个产线应该也没有太多的惊喜。

-

去年四季度的基数仍然不低,10.95%的净利率在历年平均水平以上,0.8 亿的绝对值,放在近年来也属于最高水平之一。

-

出海占比仍然较低。三季报没有披露详细的数据,但公司历年占比都在 17~20%左右,二季度短暂到过 23%,但是总体仍然缺少突破。

5. 估值仍在底部区域,合理估值有翻倍空间

净利润同比下降 50%,明天大概率是要低开的。当然,最近 A 股一直有各种凡人看不懂的神仙涨跌,如果高开了,就当我没说。

未来一段时间内,双箭股份的业绩都会有较大的压力,从下游行业可以看出来,双箭的业绩基本上取决于宏观经济的实质性复苏,但是冰冻三尺非一日之寒,加上双箭前几年大规模扩产,产能的消化也需要时间。

排除这些因素,双箭股份其实是一家不错的优质公司。资产结构简单、实际负债率不高、现金资产能覆盖有息负债、应收款占收入比例不高(大约 1 个季度),不存在大客户依赖问题,净利润含金量充足(想详见第一篇分析双箭的文章:《双箭股份:2024 年二季度业绩可能显著改善,新增产能有望助力中长期业绩翻倍》)。

(1)静态估值不贵

目前公司净资产 21.61 亿元,净利润 2.20 亿净利润,估值 28.11 亿元,PB 只有1.30 倍,PE 只有 12.78 倍,其实不贵。

如果接下来大跌 10 个点,PE 、PB 就会来到 11.5、1.2,对应 PB 再大跌 10 个点,PE 就只有 10 倍、1.0。如果不是碰上今年 1 月和 9 月的极端行情,大概率不会跌到这么疯狂的。

而且公司业绩目前基本上在底部,虽然不知道从底部爬上来需要多久,半年?一年?以公司业绩一惯的稳健作风来看,大方向应该只有向好一条路。熬到宏观经济转暖,下游行业需求恢复,公司产能也慢慢消化掉。

(2)合理估值至少 50 亿