今天开始,更新几家正在跟踪的公司中报解读。之所以没有在中报发布的第一时间更新,是因为这几家公司的业绩模型,以及对中报业绩的预测,在之前这些公司一季报发布时(甚至有些是在一季报发布前),就发了文章写得比较清楚了。后来中报业绩发布后,我看了下基本上落在这个范围,投资逻辑也没有重大变化,也就没去管它。这次更新到公众号,一是记录以供将来查阅,二是确实有一些增量信息。

今天要更新的是双箭股份,8 月 29 日发布的中报显示,上半年实现营收 12.74 亿元,净利润 1.10 亿元,同比增长 6.23%、7.89%。而单看二季度,营收 7.30 亿元,净利润 0.60 亿元,同比分别增长 7.21%、27.07%,环比分别增长 34.20%、21.57%。在全市场一片惨淡的中报大环境下,双箭股份这份中报业绩算是比较不错而且略超预期的了。

预期之中的高增长

我在今年 5 月 18 日的分析双箭股份的文章(双箭股份:2024 年二季度业绩可能显著改善,新增产能有望助力中长期业绩翻倍)中预测:

这个预测基于四条简单的逻辑:

-

基数低:去年二季度收入基数不高不低,而净利率是 6.97%,远低于去年全年整体 9.40%,也远低于过去六年的平均值 10.57%。 -

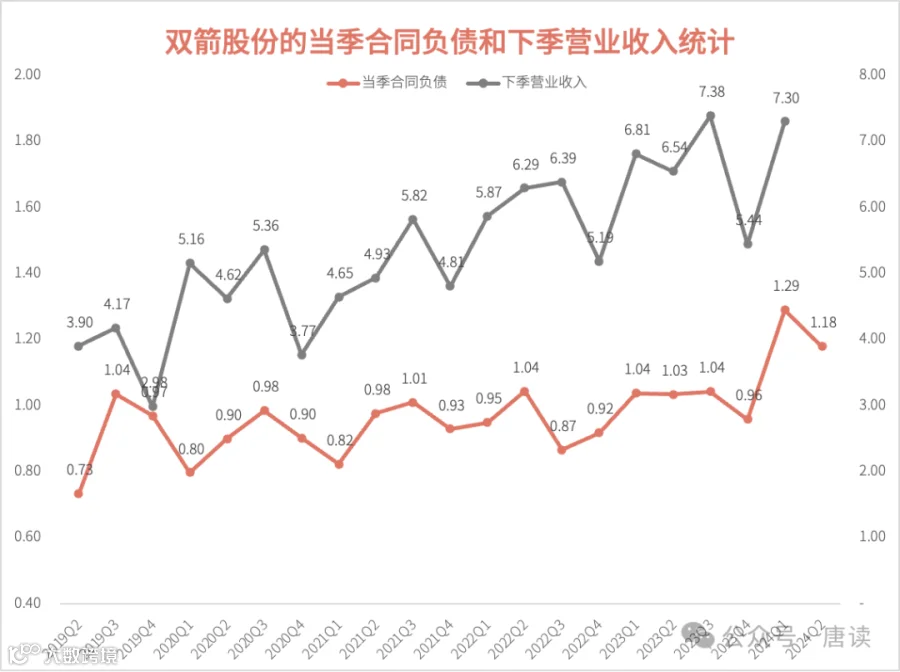

预收高:今年1 季度末合同负债 1.29 亿,是史上最高的。当然,这建立在公司历年合同负债占收入 15~20% 这样的高比例基础上。 -

售价稳:公司历来售价稳定在 29~32 元/平,平均 30.34,波动范围在 10%以内。 -

有增量:销量年年创新高,2023 年 10 月建成的 1500 万平高端输送带产线,又有望为 2024 年提供增量。

高增长的额外原因

除了以上粗线条逻辑之外,在中报里也能发现一些高增长的额外信息。

出海收入大增

今年上半年国内收入 9.73 亿元,同比微增 1.57%,毛利 1.73 亿元,增长 10.19%。而海外收入 3.02 亿元,同比增长 45.89%,毛利 34.95%。

海外收入占比从去年上半年的 17%增长到 24%,是公司历年来的最高占比。海外收入的毛利率 25.32%,高于国内 17.77%。

这是今年上半年公司业绩能稳住的重要原因。

运营效率提升

二季度高增长不仅仅有产销量提升的原因,也有利润率提高的功劳。二季度净利率 8.22% 比去年 6.97%提升了 1.29 pct,主要来自于这几个方面:

-

其他类型收益率从 1.18% 提升到 2.08%,增幅 0.89 pct,主要是政府补助增加了。 -

减值损失率从 1.30%降低到 0.65%,降幅 0.65 pct,主要是应收款的坏账损失减少了。 -

毛利率从 19.29% 下降到 18.97%,降幅 0.32 pct。 -

四费率从 10.10% 提升到 10.34%,增幅 0.14%。

蚊子腿也是肉,具体原因看完其实也没有什么特别值得说的。

为什么不能用原材料涨跌去预测业绩?

我看到很多朋友用橡胶(分为天然橡胶和合成橡胶)和炭黑三种原材料来预测双箭的利润率情况,然后看到今年上半年它们都涨价了,而且涨幅还不小,就判断说双箭股份的利润率要下降了。

比如,天然橡胶在今年一、二季度分别上涨了 9.6%、21.1%,而合成橡胶则上涨了 13.3%、30.5%。

结果一季报发布后,毛利率反而提升了 2 个百分点。如果说一季度原材料只上涨了 10%左右,这个效应不明显,那么二季度这两种主要产品 20-30%的涨幅,这总会要把毛利率大幅拉下来了吧?结果中报发布后,毛利率仅仅同比下滑 0.32 个百分点。

那么,问题出在哪里?

出在这个分析是非常不严谨的。虽然其中的底层逻辑没问题:大部分中游制造企业,在原材料上涨时虽然也会提高终端产品售价,并不能完全消化原材料的涨幅,最终的结果就是利润率下降。但是,底层逻辑成立,不代表其中没有严重漏洞,具体到双箭股份这家企业,主要体现在以下几个方面。

首先,没有抓住主要矛盾

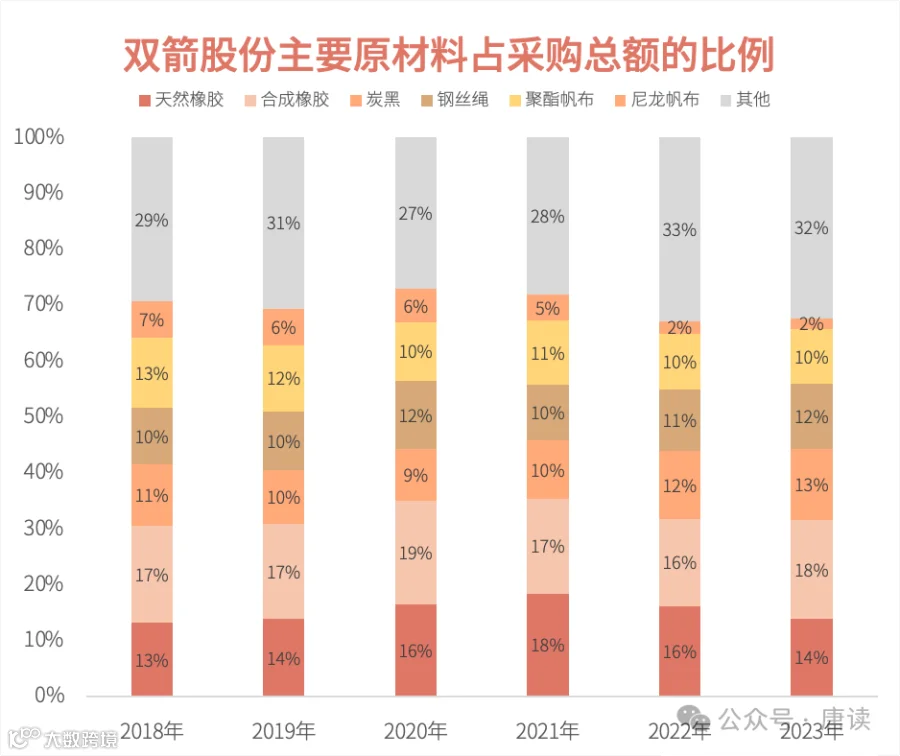

双箭股份一共有六种主要原材料:天然橡胶、合成橡胶、炭黑、钢丝绳、聚酯帆布和尼龙帆布,它们占历年全部原材料成本的大约 2/3,而天然橡胶、合成橡胶和炭黑这三种占 45%左右。用占比不到一半的三种原材料上涨,来预测利润率下降,这个前提就是不成立的。

其次,忽略了例外情况

双箭股份有自己的天然橡胶园,如果把年报里披露的数据拉出来看一下就知道了,某些年份公司的天然橡胶采购价格走势与行业价格还是相反的。另外,天然橡胶和合成橡胶在产品生产中一定范围内是有互相替换的作用的。

再次,没有考虑产品结构

即便把所有的原材料的行业价格走势全部搞清楚了,最终的原材料成本还与公司的产品种类有关。公司的产品里有聚酯带、钢丝带、尼龙带等等,某一种产品多生产和销售一些,就会多需要一些对应的原材料:聚酯帆布、钢丝绳、尼龙帆布。而不同原材料不一定全部都上涨或下跌,配比不同、涨幅不同,最终整体的原材料价格有可能涨,也有可能跌,需要具体情况具体分析。

以上所有分析,都可以从今年 5 月份文章里的这张图里体现出来。

最后,忽视了不同产品的附加值

而且利润率高低还与产品附加值有关。2023 年底落成的 1500 万平高端产线,利润率本身就是高的。而今年第要基本建成的 6000 万平产品,则是低利润率的。(具体是怎么得出高端和低端结论的,可查阅我上一篇双减股份的分析)。

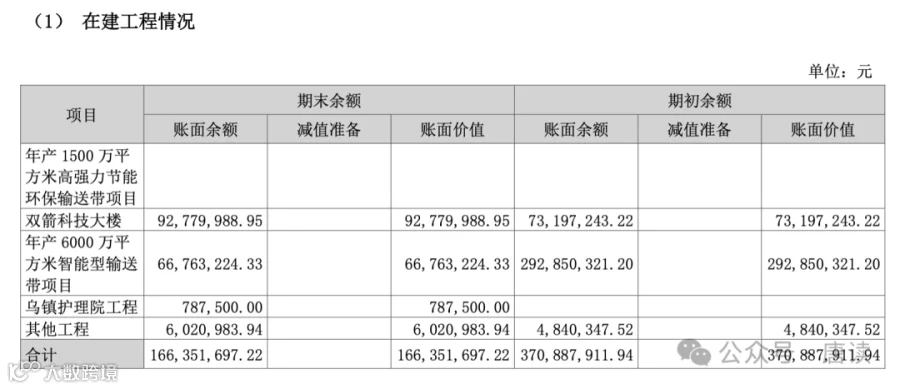

扩产项目有所延期

另外一个值得注意的地方,是公司中报隐晦地表达了 3000 万平产线投产时间略有延期的信息。

目前公司产能 9000 万平,其中 7500 万平是以前就有的,1500 万平是 2023 年 10 月落成的“高端”产线(为什么是高端,可以看上一篇分析双箭的文章)。

公司在建的产能 6000 万平,原计划是(见公司 2023 年报):

一期 3000 万平方米产能将于 2024 年二季度开始逐步投产,二期 3000 万平方米预计 2024 年底前完成设备安装。

而今年 5 月公司公众号曾发文:

输送带一期项目已基本建设完成。

那时候我感觉这个一期 3000 万平应该会在中报发布时宣布建成,但是这次发布的中报里的表述是:

一期3000 万平方米产能已经基本建设完成,将陆续投入生产。

所以,公司 2023 年底预计 2024 年二季度可以投产,2024 年 5 月时也预计进度没问题,但到 6 月底发现还需要继续建设,但会择机陆续投产,不算严重延期。

扩产项目的延期对财报的影响有好有坏,好的是免去了二季度计提大额的固定资产折旧,不好的是大概率表示下游需求无法马上消化新增的 3000 万平产能,所以公司基于稳健的需要,暂时没有投产。

为什么可以做这样的推测?2024 年新增产能 1500 万平,在原来 6000 万平的基础上增幅 25%,但是收入同比增幅只有 6.23%,这说明今年产品没有那么好卖了。结合公司的下游行业钢铁、建材近年来一直在收缩,这个判断应该是成立的。

下半年不太可能会高速增长

下游行业需求不振

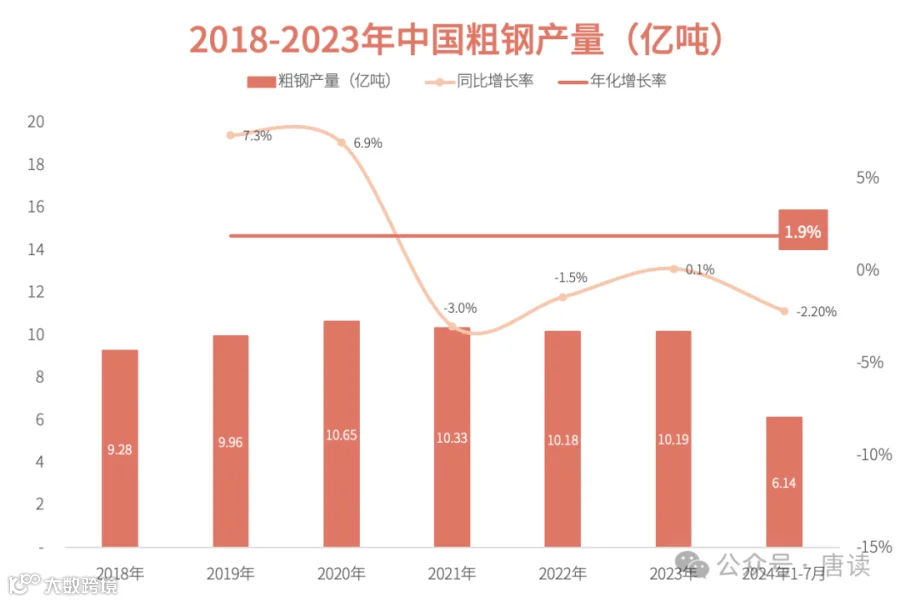

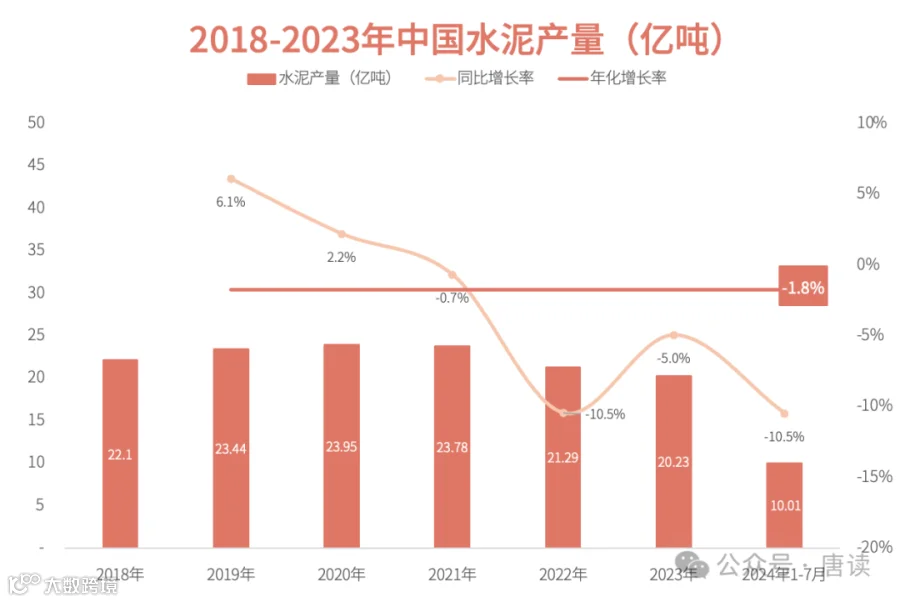

双箭股份生产的输送带产品 90%左右用于煤炭、钢铁、港口、水泥、电力等 5 个行业。这几个行业都是与宏观经济周期同步,而钢铁和水泥则是与房地产和基建密切相关。

钢铁、水泥行业2021~2023 年连续三年下行,2024 年 1-~7 月继续负增长。

煤炭行业之前几年一直正增长,今年 1-7 月增速也成负数了。

只有港口和电力两个下游行业,过去几年连同今年 1-7 月是正增长的。

因此指望下游行业需求拉动双箭股份业绩增长,今年下半年是不太可能的了,甚至未来 1-2 年都比较困难。公司 6000 万平产线中的一期有所延期,推测应该也有行业需求不振的原因。

但是好在输送带产品 70-80%左右的需求来自于老设备的替换更新,因此虽然下游行业不太可能贡献大的增量,但是维持住输送带行业的基本需求,不至于大幅度下滑,这个还是没有问题的。

可能有大额折旧

2023 年底、2024 年中固定资产余额分别是 7.81 亿元、10.30 亿元,2024 年下半年新增主要来自于两部分:

一是二期 3000 万平产线在此期间的转固,如果全部转固,就会新增 0.67 亿元资产余额,当然也有可能在明年再转固,那么就没有新增——因为按计划今年底是设备安装完成,没有说要正式启用。

二是双箭科技大楼,目前余额 0.93 亿元,工程进度 41%,根据公司公众号文章的披露,应该会在 2026 年启用,假设今年转固余额的一半,即 0.46 亿元。

这样到年底固定资产余额大约是 10.30+0.67+0.46=11.43 亿元,或者 10.30+0+0.46=10.76 亿元,取个中间值 11.10 亿元。

公司近年来固定资产折旧金额占固定资产平均余额(期初和期末)的 11~12%之间,因此折旧金额大致在 亿元,相比 2023 年 0.88 亿元增加 0.16~0.25 亿元。

2023 年全年净利润是 2.44 亿元,所以这样的折旧金额将会把净利润的同比增长率降低 7~10个百分点。

去年业绩基数不低

先看收入,去年三四季度 6.54、7.38 亿元,同比增长 4%、16%,基数不算低。

再看利润率,去年三四季度 9.24%、10.95%,与全年和近年来的平均水平 9.4%、10.6%相比算是不高不低。

结合今年上半年的经营情况来看,收入和利润率都有压力,今年一二季度收入同比 4.93%、7.21%,净利润率只有 9.15%、8.22%。

好消息是合同负债还在高位

双箭股份合同负债与营业收入的比例在 15-20%之间,比较可观。当季末的合同负债增减往往预示着下季度的营收增减。二季度末合同负债 1.18 亿元,仅次于一季度末,是公司史上第二高的数值。所以大概率三季度的营收不会太差。

下半年业绩不太可能会大幅增长

结合以上分析,我预测下半年双箭股份业绩大概率不太可能高速增长,营收和利润维持个位数增速或者利润小额负增长是大概率事件,而如果达到低双位数则算是超出预期了。

总结一下,对上述结论产生利好支撑的因素主要有:

-

输送带下游行业替换和更新的需求依然还在,这能稳住公司 70-80%的收入。 -

公司 1500 万平高端产线、3000 万平普通产线提供了 60%的新增产能,正在或将要释放业绩。 -

二季度末的合同负债金额达到 1.18 亿元,依然在史上第二的高位。

对下半年业绩不利的因素主要有:

-

下游行业新增需求不振,特别是钢铁、水泥处于下降通道。 -

前几年行业不少头部企业扩产,随着今明两年逐步投产,同行竞争会更激烈。 -

在建工程项目转固导致的折旧损失,会将同比增长率降低 7-10 个百分点。 -

去年下半年业绩基数不低,今年大幅增长有压力。

以上说的是今年下半年或者未来 1-2 年内。从中长期看,双箭股份的未来增长清晰可见,公司资产质量实、负债率低、应收款健康、净利润含金量充足(具体的逻辑可以查看我今年5月那篇双箭股份的文章),但在不青睐小票的整体市场情绪下,公司股价也在底部区间徘徊。目前公司 PE 只有 10.48 倍,PB 也只有 1.24 倍,这还是在公司中报发布后公司股价“大涨”3%的情况下。因此,投资双箭股份就非常考验“耐心”了。