今天来更新在跟踪的另一家公司——索通发展的中报情况。索通发展今年上半年营业收入 64.75 亿元,同比-20.35%,归母净利润 0.31 亿元,扣非净利润 1.12 亿元,都落在此前业绩预告的中间区域,顺利实现扭亏为盈。

单看二季度,收入 33.70 亿元,同比-13.77%,归母净利润 0.74 亿元,同比 154.44%,这个业绩跟之前预测的差不多。

为什么能准确预测?

当时预测的依据是:

(1)销量

索通发展近年来上半年的销售大致对应全年的 47~48%,所以根据 2024 年全年的销售指引 330 万吨,预测2024 年上半年大致是 155.10 万吨,与中报披露的实际销量 153.90 万吨相差不到 1%。

单看二季度,2024 年 Q2大致是去年销量的 111 %。

(2)单价

观察到近年来公司单价的变动幅度与行业情况基本一致(具体验证过程可查看上篇文章中),所以根据 2024 年二季度行业单价情况,预测今年 Q2公司实际单价大致是 2023 年的 79.75%(当时是截至 6 月 3 日的数据)。

(3)收入

根据收入=销量* 单价,预测今年 Q2 收入大致是去年的 111%* 79.75%= 88.52%。中报披露后,实际结果是 33.70/ 39.08= 86.23%,与预测结果非常接近。

公司中报还披露了销量新增和单价下降的具体原因:报告期内公司山东创新二期 34 万吨预焙阳极项目建成投产,预焙阳极产品销量同比增长 8.31%,但预焙阳极价格同比较大幅下降,山东某大型铝企预焙阳极招标含税均价较上年同期降幅约 28.14%,导致公司营业收入同比下降。

(4)净利润

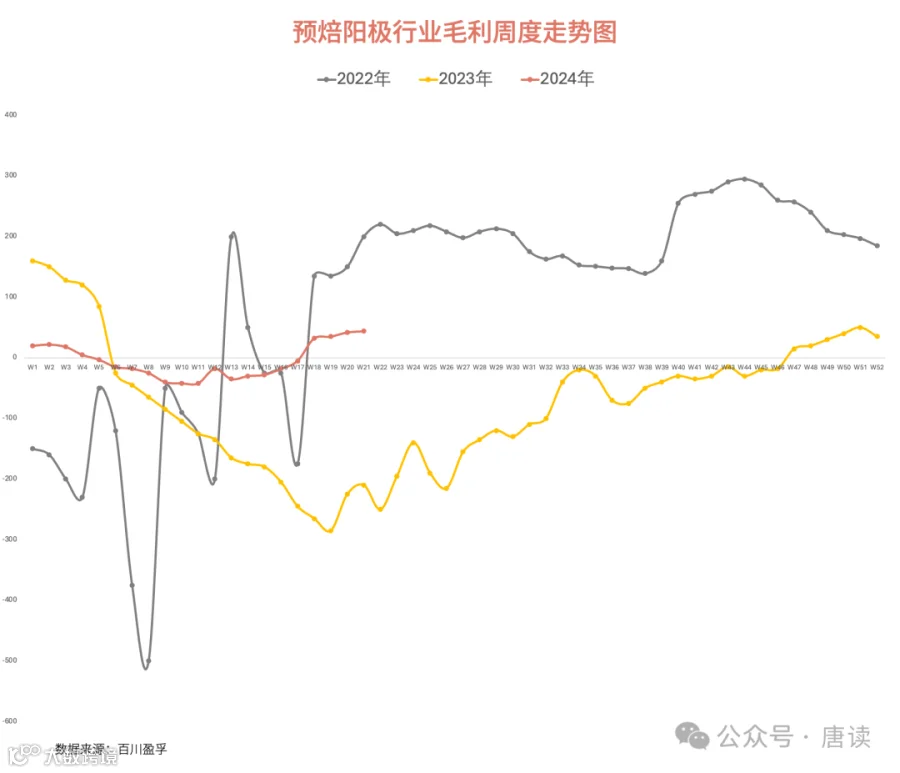

根据截至 6 月 3 日的行业毛利情况(中间有验证过历史年份中行业毛利与索通发展的趋势和变动幅度量级是一致的),推测索通发展2024 年二季度毛利大概率由负转正,而且会显著改善,同比增长率 100%起,并且好于一季度。

实际上,根据跟踪到 6 月 30 日当周的 Q2 的数据,行业吨均毛利比去年多 243 元,在截至 6 月 3 日的数据基础上继续改善。

向好的因子

销量目标如期完成

公司给出的 2024 年业绩指引是 330 万吨,上半年完成了 153.90 万吨,占全年的 47%,这个比例与往年高度一致。同时公司在 8 月的投资者调研活动中表示,全年销量指引目标没有变化。

扩建产能完全消化

2024 年上半年,公司新增了 34 万吨预焙阳极产能。这是山东创新二期项目在2023 年建成调试的基础上,今年上半年正式投产,公司建成产能在去年 282 万吨的基础上增加到 316 万吨。结合今年产量指引 330 万吨和上半年占比 47%的历史数据看,今年的扩产产能是完全消化了的,不存在过剩的问题。

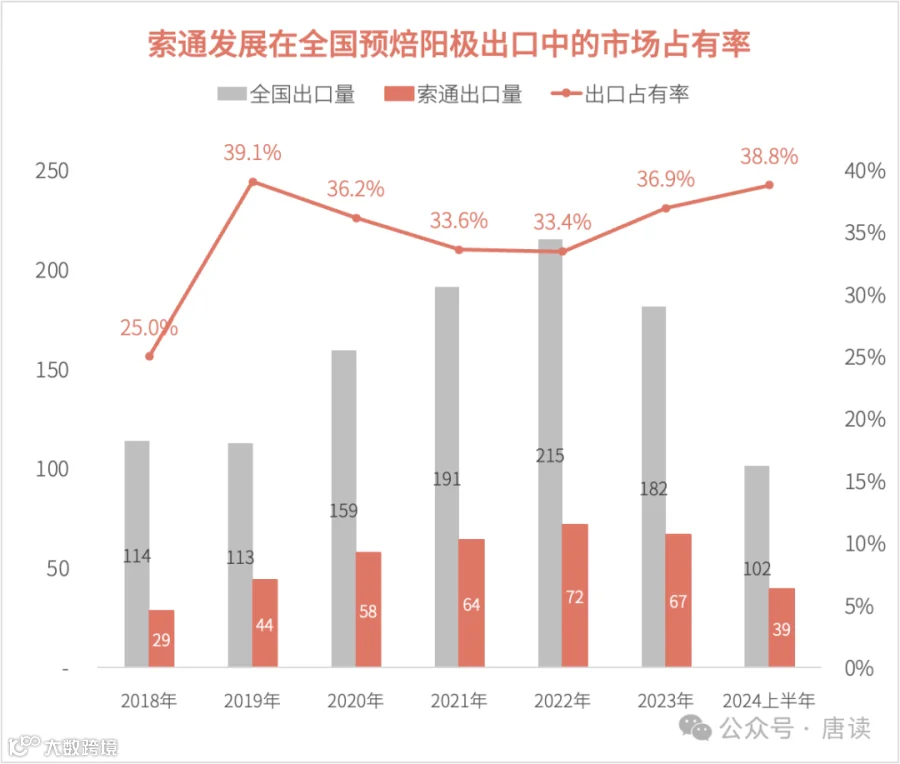

出海销量大增,市占率增至 39%

上半年全国预焙阳极出口量 101.54 万吨,同比增长 13.07%,增速快于国内 6.63%(对应 1046 万吨)。其中的逻辑是国内供给侧改革,将原铝(电解铝)的产能限定在 4500 万吨左右,但全球经济发展对原铝的需求是不断增长的,因此国内满足不了的需求外溢到海外。索通上半年出口量 39.37 万吨,同比增长 33.55%,占国内预焙阳极出口总量的 38.77%,比此前几年的占有率更高,已经接近 2019 年的巅峰水平了。

公司前两年出海收入占比 23~26%,今年上半年没有披露具体数字,不过预计占比可能更高。因为海外订单相对内销为更高端的产品,毛利也会更高。

公司与下游客户合资建设的山东创新 34 万吨预焙阳极项目和位于广西的 60 万吨预焙阳极项目,在满足内销的同时,也会为海外订单奠定基础。公司海外市场开拓主要是来料加工和合资建厂两招,避免原材料石油焦的价格波动影响利润率。

三季度业绩预测

下游需求继续增长

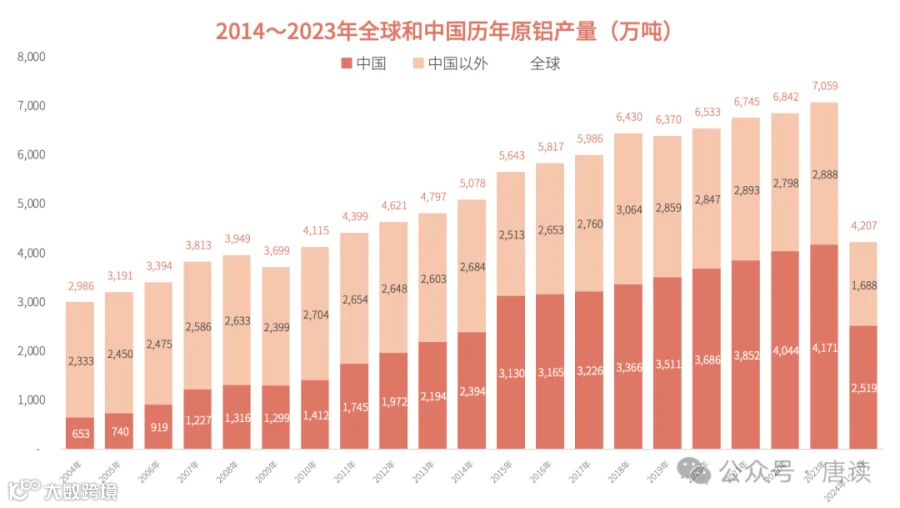

统计局发布的工业增加值数据表明,7 月份原铝(电解铝)产量 368 万吨,同比增长 6%,1-7 月份累计产量 2519 万吨,同比增长 6.7%。根据国际铝业协会的数据,全球 1~7 月电解铝累计产量 4207 万吨,同比增长 3.7%。国内和全球的数据与宏观经济增长的趋势一致。

公司产能持续扩张

2023 年经营计划中提到的几个项目,目前在顺利推进:

-

陇西索通 30 万吨铝用炭材料项目,此前预计于 2024 年三季度投产,目前已烘炉试生产 -

湖北索通 100 万吨煅后焦项目,此前预计于 2024 年三季度投产,目前部分煅烧炉点火试生产

半年报中再次确认,上述两个项目预计年内投产。

-

公司与吉利百矿就广西年产 60 万吨预焙阳极项目,目前已经签署投资条款清单,相关工作正在积极推进中; -

公司与阿联酋环球铝业(EGA)合资建设项目正在稳步推进中,并取得阶段性进展。

第 3 个项目 2024 年 3 月公告提到总工期不超过 20 个月,所以大致预计应该在 2025 年内建成,第 4 个项目在公司去年 6 月的公告中提到一期 30 万吨产能将于 2026 年底试产,到 2027 年达产。

所以大致的节奏是:十四五的最后两年(2024~2025 年)里,每年都新增 60 万吨预焙阳极产能,其中:

-

2024 年:主要是新增山东创新二期项目 34 万吨产能、陇西索通 30 万吨产能,累计 282+64 =346 万吨; -

2025 年:主要是新增吉利百矿就广西年产 60 万吨预焙阳极产能,累计 346+60=406 万吨,加上公司的其他签约产能,合计签约产能达到约 500 万吨。

锂电负极业务不再大幅拖后腿

公司的锂电负极业务是 2023 年收购欣源股份后开始切入的,它对公司合并报表的影响有两方面,一是作为主营业务的经常性收益,二是因收购产生的商誉和业绩承诺补偿问题导致的非经常性损益。

Q 3 锂电负极主营业务收益可能有所改善

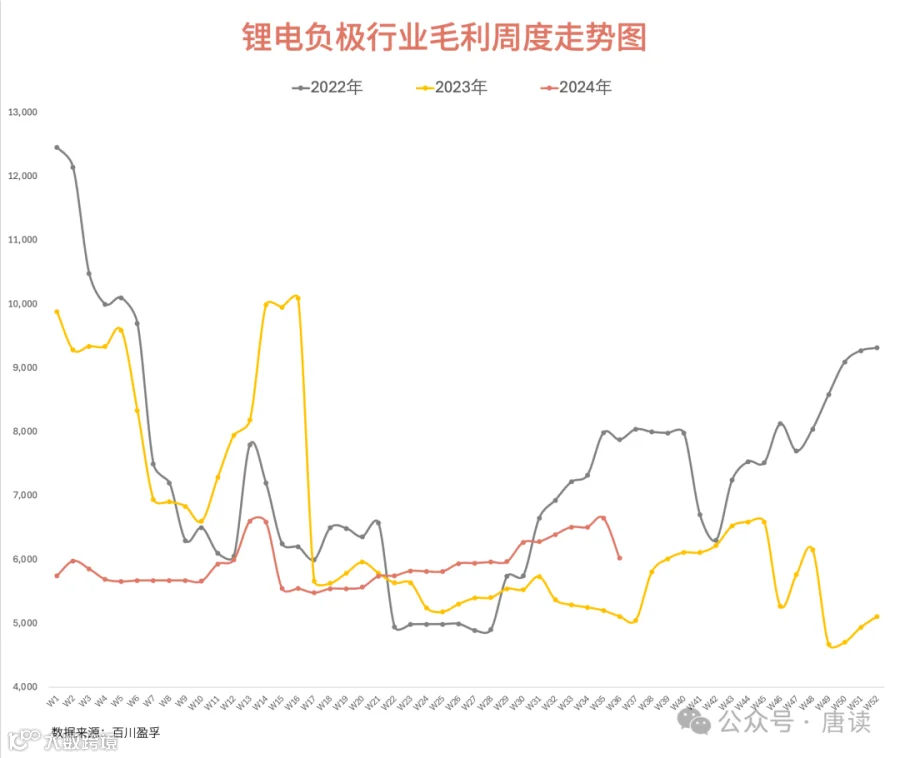

2023 年锂电负极业务收入 4.72 亿、毛利 0.31 亿元,分别占公司整体的 3.08%、12.45%。毛利占比高是因为去年预焙阳极业务几乎在盈亏平衡线上。 2024 年上半年随着锂电负极业务全行业产能过剩,根据中报披露的数据,公司实现收入 2.34 亿元、毛利-0.20 亿元,贡献了负收益。

2024 年上半年大部分时间锂电负极行业毛利比去年低,但是下半年开始至今都高于去年。Q 3 还有一个月时间,只要这个趋势不大幅变动,大概率索通发展锂电负极的毛利情况会有所改善,虽然可能还是会拖后腿,但幅度应该不会很大。

当然如果仔细看数据会发现,锂电负极主营业务收入占比太低,对公司业绩的影响很小,但是由于收购和业绩承诺带给公司的非经常性损益才是要命的。

Q 3 非经常性损益项目不再出现

此前公司收购欣源股份对公司合并报表带来的影响主要有:

(1)巨额商誉和减值问题

2023 年一季度末新增了 7.47 亿元商誉,占总资产价值的 10%。后来由于当年业绩不达标,年报中全额计提了减值,导致当年归母净利润巨亏。当年归母净利润合计亏损 7.23 亿元,这一笔商誉减值贡献了绝大部分。好消息是这笔商誉一次性计提减值了,将来不会出现了。

(2)公允价值变动损益

根据收购时的业绩承诺中约定的补偿条款,因为 2023 年业绩不达标,所以“综合考虑业绩承诺方履约能力”,原股东补偿了当初收到的部分股票 4274.17 万股,这部分资产被确认为「以公允价值计量且其变动计入当期损益的金融资产」。

这部分资产这让公司 2023 年报表产生了「公允价值变动收益」约 4.44 亿元,在 2024 年 Q 1 和 Q 2 分别又产生了 1.09 亿元、0.85 亿元的「公允价值变动损失」。

2024 年 7 月,公司公告将收到的这部分股票以 1 元总价回购并注销,从此欣源股份因收购行为本身带来的商誉和公允价值变动损益,未来将不再出现,也不会对公司业绩造成影响(无论是归母净利润还是扣非净利润)。

Q3 收入与去年同期持平或微降

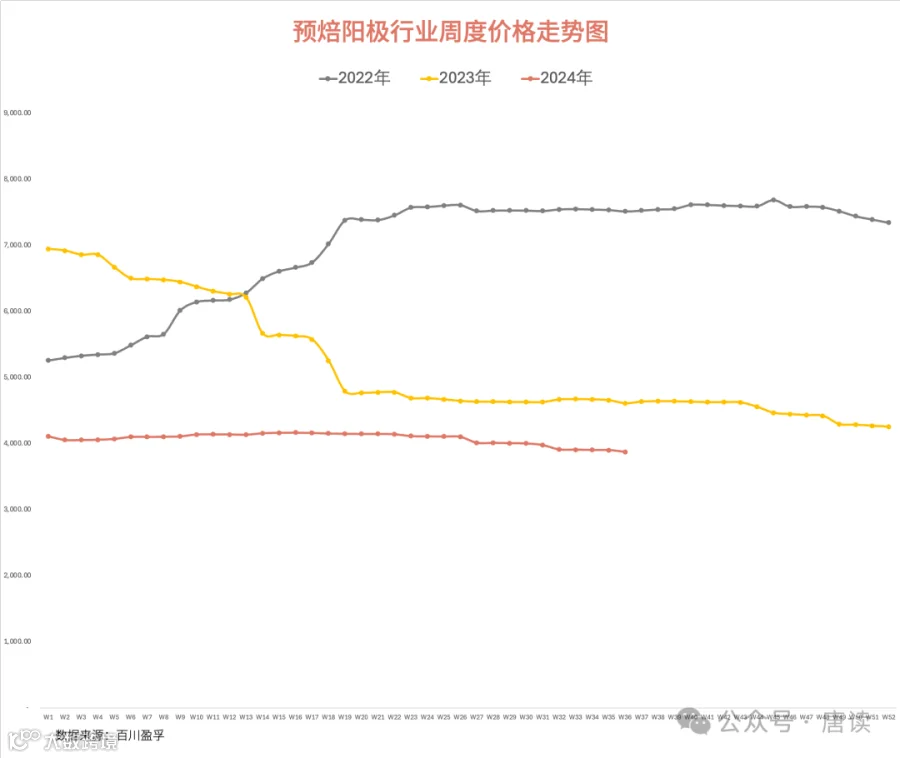

根据百川盈孚的数据,Q 3(截至本周)预焙阳极行业平均单价 3955 元/吨,是去年的 85.1%。

根据全年销量指引 330 万吨,下半年将完成 330-153.90= 176.10 万吨,那么下半年销量就是去年的 176.10/155.78=113%。

假如三四季度均匀分布,那么三季度收入大约是去年同期的 113%* 85.1% = 96.2%,相较于去年下降 4%左右,当然这是根据行业情况推算的,给个范围的话应该在 -10%~0%之间。

Q3 毛利将继续改善

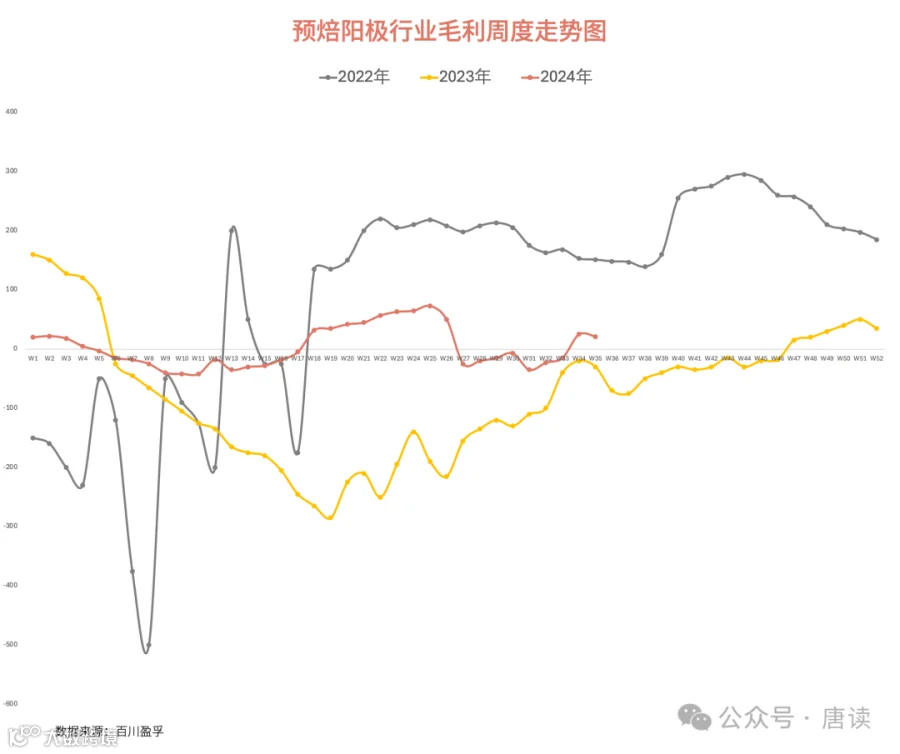

今年 7 月份以来,截至本周预焙阳极行业毛利相对于今年二季度有所回落,但与去年比依然处于改善状态,单吨毛利今年 Q3 比去年同期高 83 元。

目前估值和位置

之前分析索通发展时测算公司合理估值应该 140 亿元,今年 5 月随着全市场行情回暖,公司市值短暂到达过 88 亿元的阶段高点,之后就一直一路下跌,目前公司市值跌到只有 56 亿元,相当于合理估值的 40%。

索通发展面临的不利局面

这种走势的背后,除了今年初开始市场无脑杀小票(索通发展是中证 1000 成分股)之外,还有一些索通发展本身存在的不利因素,尽管这些不是索通发展所独有的,而且也不是最严重的,甚至也不一定是影响股价走势的主要因素,但是作为投资者,尽量对投资标的自身存在的“缺陷”有所了解也是很有必要的。之前文章有分析过,这里再列举出来(顺便更新一下数据):

(1)虽然扭亏为盈,但离恢复正常水平还有差距

索通发展 2023 年经历了上市以来的首次亏损,而且是最大额度的巨亏 11.8 亿元,业绩直接跌落到谷底。虽然去年主业亏损的同时一次性全额计提了商誉减值,今年又把业绩承诺带来的非经常性损益全部处理掉了,并且随着行业的回暖公司主业也扭亏为盈了,但是今年上半年净利润也只有 0.31 亿元,没有恢复到历史正常业绩 6~7 亿的水平,当然离历史高点 2022 年的 9 亿扣非净利润差距更大。2022 年时公司运行产能是 282 万吨,今年底将达到了 346 万吨,增幅达到 23%,目前的收入、利润与产能水平不匹配。

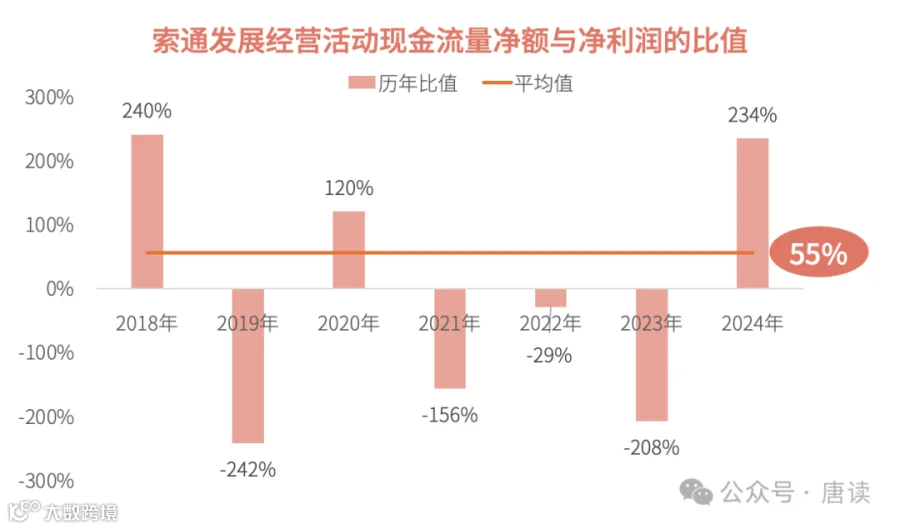

(2)负债率偏高,净利润含金量较低

公司的资产负债率常年在 50~60%之间,有息负债率也高达 40~50%,都偏高。2024 年二季度末,公司类现金资产也只够覆盖 92%的一年到期的有息负债。公司的有息负债主要就是短期借款和长期借款。

公司净利润的“含金量”(经营活动现金流量净额)不太稳定,高时能到 100~200%,低时能到-150~-200%,近年来的平均水平只有 55%。

这跟公司的业务特色有关,随着近年来公司产量和收入的增加,应收款项规模也不断增加,挤占了净利润的现金含量( 当然应收款占收入的比例不大,15%左右,相当于不到 2 个月账期,历年变化也不大)。与此同时,公司不得不用赚回来的钱继续大批采购原材料,「存货」大幅增加也挤占了现金量。所以公司日常经营的流动资金是比较紧张的,需要不停地融资,所以公司的短期借款、长期借款数额巨大,对应其中「财务费用」科目数额也比较大。

(3)随时高悬的“库存损失”之剑

公司在回答投资人问时详细解释过这个问题,因为比较专业和全面,这里简单翻译一下就是,公司需要提前采购原材料,根据公司的存货周转率推算,大约需要囤 3 个月左右的库存。采购原材料的三个月后实现销售收入,如果此时原材料一直处于降价周期中,那么就会产生库存损失。不仅如此,因为下游电解铝企业对预焙阳极的采购指导价格是“预测”下个月的成本情况进行推算的,所以极端情况下,最终产品价格可能会低于三个月前预焙阳极企业备货的原材料价格。

这种生产周期和产品定价周期之间的错配,我上篇分析索通发展的文章里,在看成本数据时并没有意识到这么复杂,给我造成了并非“成本加成”的假象。这里特意更正一下。

投资了索通发展怎么办?

如果现在已经投资了索通发展,在没有更好标的的情况下,其实犯不着割肉离场,毕竟目前公司 PB 已经到了 0.99 (虽然资产中有一半是固定资产、在建工程、应收账款和存货,但从以往公司经营来看,这些资产相对来说都比较实)。而且公司业绩从未来几年基本上不会比这个业绩更差了。所以如果已经投了,就是只有一个字——熬,熬两个东西:

一是熬到行业景气度回升,第一步先回到 5 亿左右净利润,第二步达到合理净利润 11 亿。目前下游电解铝行业经过供给侧改革后景气度还可以,理论上未来原铝产量有 372 万吨增量,对应新增预焙阳极需求量 186 万吨。所以预焙阳极行业小产能的出清可能还需要一段时间。

二是熬到市场情绪好转,好转到不再无脑杀小票,其实最近一周来小票似乎涨得比大票好,希望这种情绪慢慢恢复。