川仪股份最近被很多朋友讨论。大致的逻辑是这样的:作为老牌的仪器仪表龙头企业,川仪最近从地方国企变成了央企——回归了国机集团(前身可追溯至原机械工业部),迎来了新的管理层。2024 年业绩高峰时,公司曾实现 75.9 亿元收入、7.8 亿元净利润;但根据 2025 年业绩快报,收入已滑落至 68.0 亿元,净利润仅剩 6.3亿元。市场期待的是,央企赋能叠加管理提效,能够帮助公司实现逆风翻盘。

除了"央企入主"这条主线,还有其他的逻辑:

-

国产替代:仪器仪表环节国产化率目前只有 30%,是流程工业中最后的"卡脖子"环节; -

市占率提升:川仪目前市占率只有 5%-7%,对标艾默生等海外龙头 30%+的份额,理论上有 3-4 倍空间; -

海外拓展:海外收入占比目前仅为小个位数,国机集团在全球 100 多个国家有驻外机构,"借船出海"的想象空间很大; -

新兴行业突破:核电、精细化工、煤化工等新领域订单增速亮眼; -

产品高端化:毛利率在行业下行期逆势提升,说明产品结构在优化。

这些逻辑有没有可能?完全有可能,但是毕竟是定性的推演,还需要看兑现的进度,以及兑现的难度。

今天,我想换一个视角:川仪股份的历史业绩跟它的命门——化工行业资本开支——到底是什么关系。

1. 为什么看下游资本开支?

这个念头的起点,是我在翻资料时发现的一个数据:

川仪股份 60%-70%的收入来自化工行业客户。其他行业如电力、冶金、建材、新能源、环保等,合计占 30%-40%。

川仪做的是什么?仪器仪表——温度计、压力表、流量计、控制阀……这些东西是化工厂、炼油厂、煤化工装置的"眼睛"和"神经末梢",属于生产设备的配套件。

换句话说,化工企业什么时候建新厂、扩产能,川仪什么时候才有生意做。

这就引出了一个简单但关键的问题:川仪的业绩,是不是跟化工行业的资本开支高度相关?

于是我提取数据,形成了这两张图。

2. 化工行业的资本开支周期

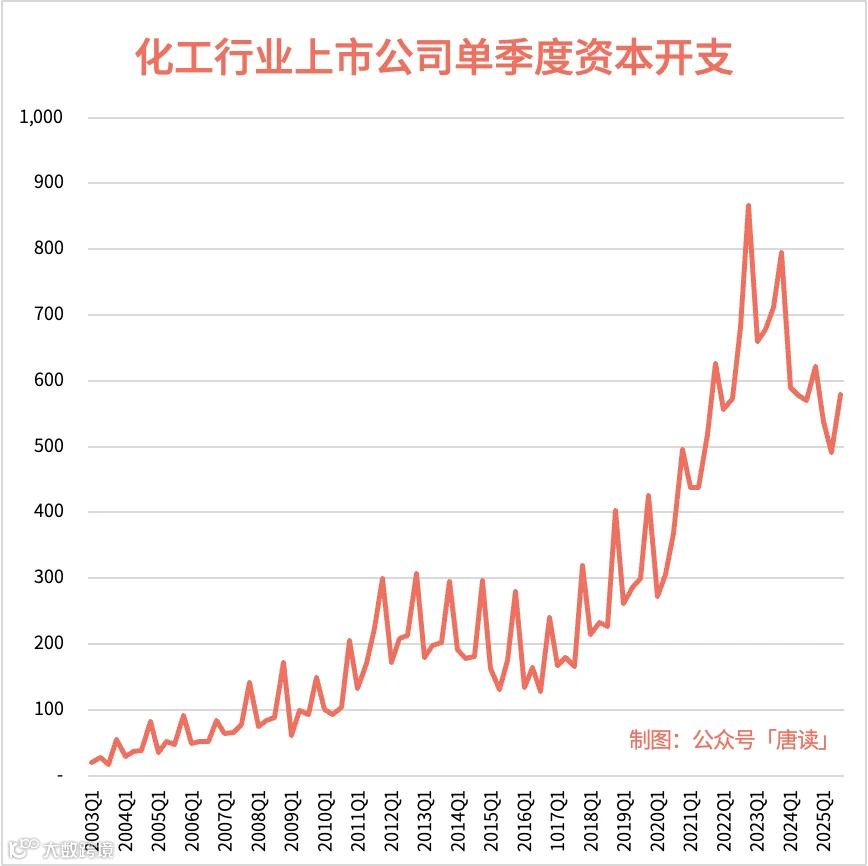

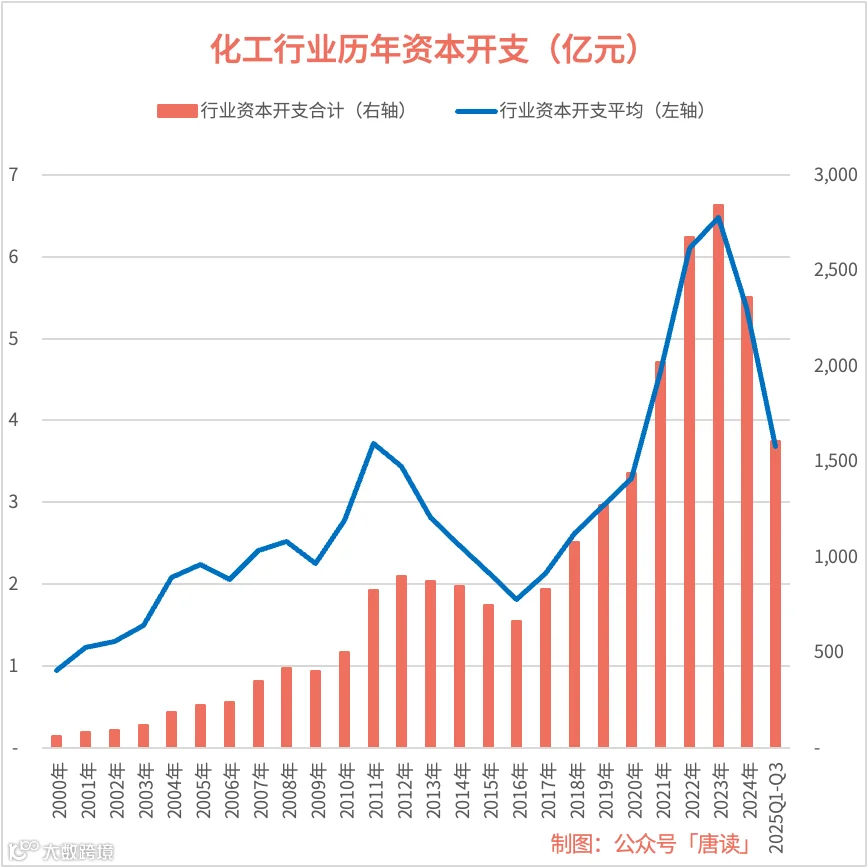

这是 A 股化工行业上市公司过去 26 年——从 2000 年到 2025 年第三季度的资本开支情况。

因为上市公司数量逐年增加(从 2000 年的几十家到现在的几百家),直接看总额会失真,所以我加了一条蓝色的线——代表平均每家公司的资本开支。

无论看总额还是平均数,规律都很清晰:化工行业的资本开支呈现明显的周期性特征,而且能看到两个明显的波峰——分别出现在 2012 年前后和 2023 年前后。

2023 年之后,曲线开始掉头向下。

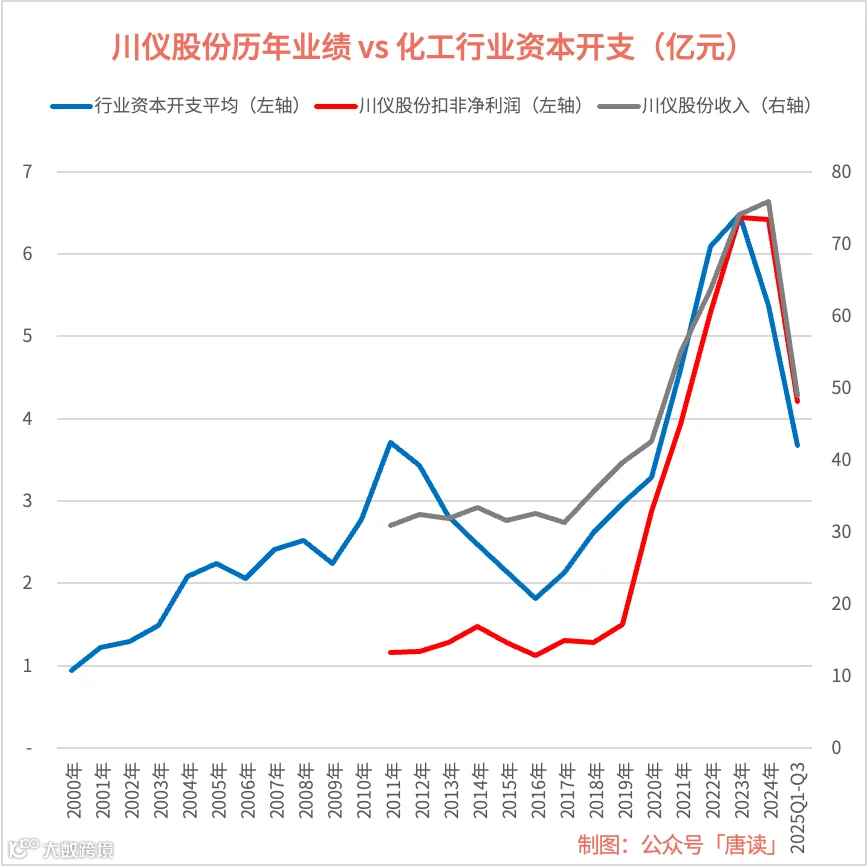

3. 川仪业绩 vs 下游资本开支

现在,把川仪股份的历年收入和利润放进来,跟化工行业的平均资本开支对照。

结论一目了然:川仪的业绩曲线,几乎是化工行业资本开支曲线的"影子"——同涨同跌,亦步亦趋。

-

2018-2023 年,化工行业资本开支上行,5 年内川仪收入和利润双双翻倍。 -

2024-2025 年,化工行业资本开支下行,川仪收入利润双双下滑。

这说明什么?川仪的历史业绩,本质上是化工行业景气度的函数。注意,我说的是「历史业绩」,历史上它不是一家能够穿越周期的公司,而是一家典型的周期股。

历史业绩说明,川仪股份的业绩要想好转,唯有凭借极致的个体阿尔法(α),方能对冲宏观贝塔(β)的下行压力。因此,押注川仪,本质上是在赌新管理层具备“逆周期突围”的非凡能力。

所以,我的判断是,可以等一等,看一看,最好等年报和一季报出来,再做决定。除非,你对管理层的能力有超强的信心,或者有超越市场的认知能力。

4. 需要后续密切跟踪的指标

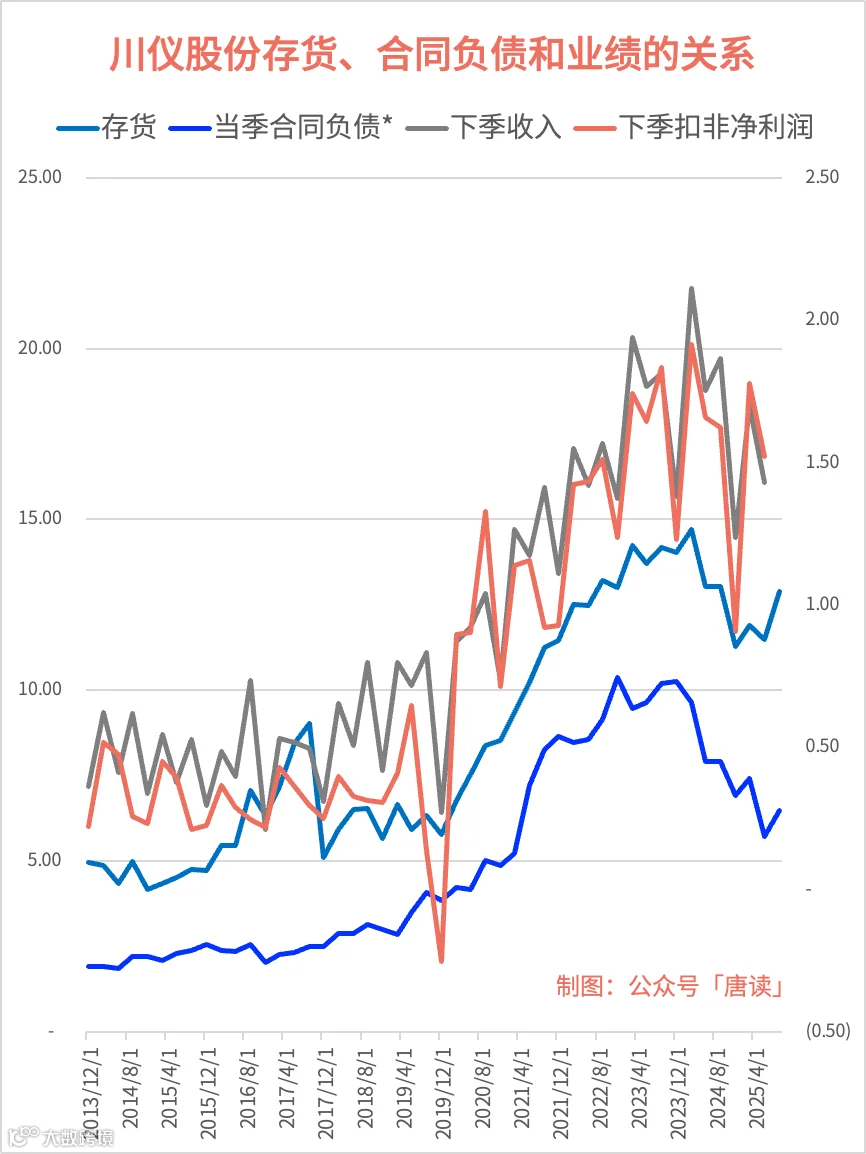

川仪股份后续还是可以继续跟踪的,重点观察的指标有三个:

-

存货和合同负债:2025 年三季度合同负债和存货微微翘头,环比上涨了 12%和 12%,如果 Q4 或 2026 年 Q1 环比继续大幅转正,则确定性就更高了。

-

新签订单增速:代表已签约但尚未确认收入的订单,这个比合同负债更领先一步。不过历史上公司有时候披露这个数据,有时候不披露,要看看今年会如何。

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

化工行业资本开支:因为仪器仪表的采购节点在化工项目的中后段。大型化工项目建设周期通常 2-4 年,从化工行业资本开支启动,到川仪的收入端感受到暖意,大约需要 1-1.5 年的传导时滞。看这个不是说要等到 2027 年业绩兑现再做投资决策,因为到那时候股价早飞天上去了。而是说,在一个上升的行业大势中,管理层的努力更加容易做出业绩。下面是一张展示化工行业上市公司资本开支的图,按单季度口径来的,后续更新数据可以用于跟踪,可以看到目前仍在下行周期。