2月底以来,三一重工从近期高点回调了约16%,后台私信瞬间“炸锅”:“为什么跌?”“还能拿吗?”

尽管我一直以来只做投研逻辑分享,从不推荐具体股票,但既然大家问得如此集中,我也正好借此机会,把这次的思考系统性地梳理一遍,也帮我自己把逻辑彻底理清。

起初我也只是凭经验大致归因。但为了这次“自我复盘”,我重新深挖了数据。抽丝剥茧后,我发现市场的恐慌主要源于四重利空的叠加共振:

-

宏观面:美伊冲突引发的加息预期; -

基本面:2月内销数据的“断崖式”下滑; -

财务面:人民币快速升值侵蚀利润; -

地缘面:美国新一轮301调查。

这些担忧真的有那么可怕吗?实际影响究竟几何?

本文第一部分,将对这四大因素逐一进行量化拆解,用数据还原真相。

第二部分,我们将拉长视角,回顾过去20年工程机械行业经历的两轮完整周期。看看在那些上行的“大勢”中,曾发生过哪些惊心动魄的利空(如金融危机、贸易战、疫情),市场又是如何逐一破解,最终不改上行方向的。

基于历史经验的映射,我们将得出结论:工程机械正处于本轮产业周期的上行初期。历史反复证明,上行期的短期扰动往往是“黄金坑”,而非离场信号。

第三部分,则是核心的估值测算:

-

短期看(2026年):按净利润110-120亿、20倍PE测算,合理市值约2500亿,较当前仍有**26%**的修复空间; -

长期看(2030年周期顶部):若利润达到200亿,对应市值空间可达3500-4000亿。

当前约1900亿的市值,意味着未来几年仍有**75%-110%的上行潜力,折合年化回报有望达到16%-20%**。

对我而言,这不仅仅是一只传统的周期股,更是一只被市场错杀的“大号红利股”。

接下来,让我们逐个击破这些市场担忧。

一、拆解:四大利空

第二,2 月挖机内销数据不及预期。 受春节错月效应影响,2 月国内挖机销量同比大幅下滑,引发市场对国内需求复苏的担忧。

第三,人民币快速升值。 3 月以来人民币对美元升值约 3%,考虑到三一海外收入占比超过 60%,市场担心汇兑损失侵蚀利润。

第四,美国启动新一轮 301 调查。 3 月 11 日,美国宣布对 16 个经济体的工程机械产品启动 301 调查,中国在列。市场担忧关税进一步加码。

四重利空叠加,股价承压可以理解。但问题是:这些担忧的实际影响有多大?

1. 美伊冲突与加息

美伊局势确实推升了油价预期,市场担心美联储推迟降息甚至加息,进而压制权益资产估值。但这一逻辑传导到工程机械的实际影响需要分地区拆解,这里以三一重工为例,其他工程机械企业也是同样的道理。

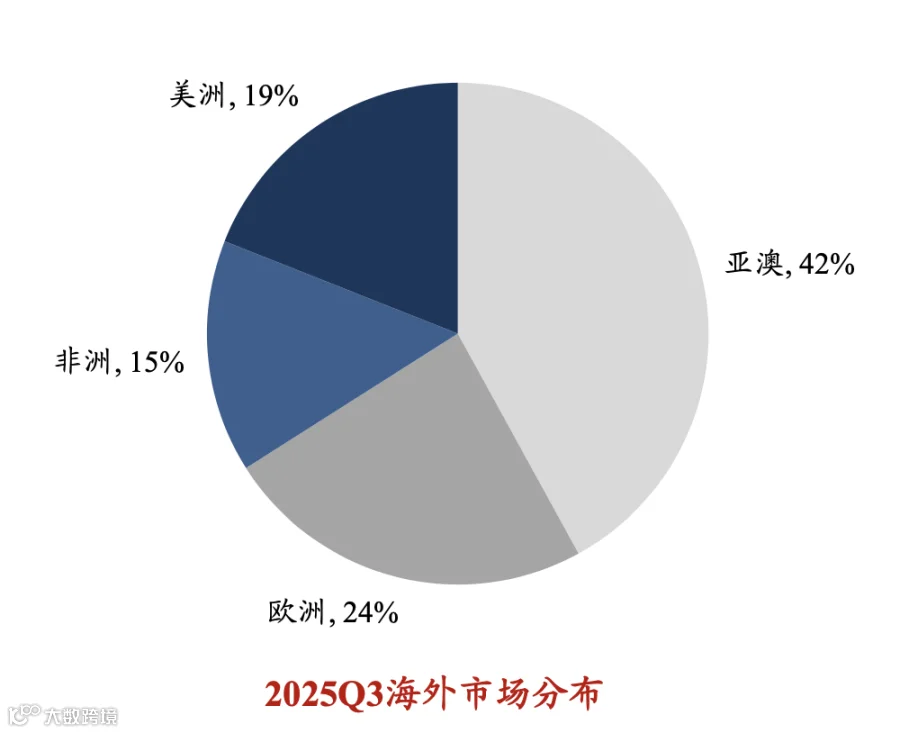

东吴证券《2026 年机械设备出海三大机会》报告里有 2025Q3 三一重工的海外市场收入占比:

大摩 2025 年 11 月的研报里有各地区大致的毛利率:

"The competitive landscape is different among various overseas regions but GPM is similar at 35-40%, except for Africa (40%+), India (c27%) and the US (20%+, tariff-affected)."

根据以上两个数据可以大致测算出各地区的毛利润占比,根据加息的敏感度,就可以做后续的定量分析了。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

美洲收入占比 19%,美联储加息直接影响美国及拉美市场的融资成本和设备采购意愿。但三一重工在北美市占率仅 2-3%,主要增量来自南美矿业市场。南美矿企的采购决策更多取决于大宗商品价格而非美国利率——只要铜价、铁矿石价格维持高位,矿企的资本开支意愿不会因利率上行而明显收缩。

欧洲收入占比 24%,欧央行利率政策与美联储有一定联动,但欧洲工程机械需求的核心驱动是基建投资和能源转型项目。德国等主要国家的大规模基建计划已进入落地阶段,CECE 预测 2026 年欧洲市场将实现个位数增长。

亚澳+非洲收入占比 57%,这些地区对美联储利率变动的敏感度较低。东南亚、非洲的需求主要来自城镇化进程和矿业开发,驱动因素是当地的基建投资和大宗商品出口收入,而非美元利率。

假设美联储加息导致美洲市场需求下滑 10%、欧洲市场需求下滑 5%、其他地区不受影响,对三一整体收入的影响为:

19% × 10% + 24% × 5% + 57% × 0% = 3.1%

考虑到利润率差异(美洲毛利率 20%+,低于公司平均),对利润的影响更小,约**2-3%**。

这还是基于"美联储加息"的悲观假设。根据摩根大通 3 月 13 日的报告,当前油价水平(100 美元/桶)尚不足以触发类似俄乌冲突时期的加息周期,多数央行更可能选择"观望"而非立即行动。

因此结论比较清楚,即使美伊冲突持续推高油价并触发加息预期,对三一业绩的实际影响也不超过 3%,远小于股价 15%的回调幅度。何况,美联储顶多是推迟降息,不至于加息。

2. 春节的错月效应

2 月挖机内销数据同比下滑 42%,市场一片哀嚎,但这其实是一个春节的错月效应。

工程机械是典型的"看天吃饭"行业,春节长假期间工地停工,设备销售几乎停滞。因此,春节落在哪个月,哪个月的数据就会很差。

去年(2025 年)春节在 1 月底,所以今年 1 月看同比增速就非常亮眼——大增 61%,这不是需求爆发,而是基数效应。

今年(2026 年)春节在 2 月中旬,导致同比数据非常差——下滑 42%, 这也不是需求崩塌,同样是基数效应。

其实,更重要的是,三一的增长引擎早已不在国内。2025 年三季报显示,海外收入占比已超过 60%,海外利润占比超过 70%。国内市场更多是锦上添花,而不是增长的主要来源。

3. 人民币升值

这是市场讨论最多的担忧,也是最容易量化分析的。

三一海外收入以美元计价为主,人民币升值确实会在财务报表上产生汇兑损失。如果美元兑人民币汇率从去年 7.15 的平均值下降到 6.80——我看了一圈各路专家的观点,目前中性预测水平就是 6.80,其实就是目前的汇率附近——这相当于升值了 5.15% :

公司财报里刚好做了汇率的敏感性测试,该水平下公司利润会减少 5.31 亿元。

以市场一致预期的业绩为例测算:

2025 年/2026 年公司预期利润 87.12 亿元/ 111.08 亿元,同比增长 27.49%。

汇率升值后,利润变成 111.08-5.31=105.77,增速变成了 105.77/87.12-1=21.41%,增速从 27%到 21%。

所以,汇率影响真实存在,但幅度可控,也不改变利润增长的方向,而且都在两位数,并没有对 PE 估值造成太大影响。汇率影响的是"账面数字",而非"真实赚钱能力"。

最重要的是,既然是大周期,只要终点到达就行了,过程中汇率影响某一两年的账面净利润,不用过于惊弓之鸟。

4. 美国 301 调查

这是最具戏剧性的担忧,但可能也是最不值得担心的。

先看事实:美国 301 调查确实在 3 月 11 日启动,涉及 16 个经济体的工程机械产品。听起来来势汹汹,但落到三一头上,影响几何?

其实,三一在美国的市占率仅 2-3%,北美收入占总收入的比例约 7%。

这意味着,即使美国对中国工程机械加征 100%关税(极端假设),对三一收入的直接影响也不超过 7%。而实际上,现有 301 关税税率大多在 7.5%-25%区间,增量关税空间有限。

更重要的是,三一早有应对预案。公司在印尼的工厂已经投产,产品可以通过印尼绕道出口美国,规避部分关税。这种"产能出海"的策略,正是中国制造业应对贸易摩擦的标准动作。

所以,301 调查更多是政治姿态,对三一的实际冲击远小于市场担忧。

二、周期:历史押韵

分析完短期扰动,更重要的问题是:我们现在处于周期的什么位置?

工程机械是典型的周期性行业,受基建投资、房地产、设备更新换代等因素驱动。回顾过去 20 年,行业经历了两轮完整的周期:

1. 第一轮周期(2005-2015)

2005-2011 年是工程机械的上行期。中国城镇化加速,基建地产大爆发,叠加 2008 年"四万亿"刺激。挖掘机销量从 2005 年的 2.9 万台增长到 2011 年的 17.84 万台,6 年增长近 5 倍。三一在这一时期崛起,从地方企业成长为行业龙头,净利润从 2.16 亿元增长到 20211 年的 86.49 亿元,整整增长了 39 倍。

但是,在此上行期间期间,2008 年发生了全球金融危机。当年股市腰斩,三一股价也大幅回撤。但事后看,金融危机非但没有终结周期,反而因为"四万亿"刺激加速了周期上行。

这是一个典型的例子,过程中的扰动并且是极大的扰动,并没有改变周期上行的大势。

2011-2015 是工程机械的下行期,产能过剩叠加地产调控,挖机销量从 17.84 万台跌至 5 万台,跌幅 68%。三一重工净利润从 2011 年的 86 亿跌至 2015 年的 1.4 亿,几乎归零。

2. 第二轮周期(2015-2024)

2015-2021 是上行期,存量设备更新换代叠加地产回暖。挖机销量从 5.64 万台增长到 34.28 万台,6 年增长近 6 倍。三一净利润从 1.4 亿增长到 2020 年的 158 亿,创历史新高。

这里的数据含外销数据,2015 年、2021 年分别是 0.57 万台、6.84 万台,因为在此期间中国工程机械企业初步迈出了出海的征程,到 2021 年三一重工出海收入和毛利占比达到了 23%、21%。

但是,上行期也并非一帆风顺,2018 年中美贸易战、2020 年新冠疫情。两次重大冲击都导致股价剧烈波动,但都没有改变周期上行的大方向。特别是 2020 年疫情,市场一度极度悲观,那时候大家都担心全球经济要崩溃了,远比现在的美伊冲突要大得多,但是周期的魔力就在于,一旦周期起势,就不会轻易停下来。不是这个理由,就是那个理由,不是出现了这个解决方案,就是出现了那个解决方案,三一当年净利润反而创了历史新高。

2018 年贸易战,面对贸易摩擦带来的外部不确定性,国家加大了国内逆周期调节(基建补短板),加上环保排放标准升级(国三换国四)的政策强制力,内销基本盘极其稳固。而且,贸易战逼迫三一等企业放弃单纯的“出口”模式,转向海外产能本土化(如在美、印、欧建厂)。这种布局不仅规避了关税,更让中国品牌直接杀入全球主流供应链,外销由“量”转“质”。

2020 年新冠疫情后,国内率先推出抗疫特别国债与超预期财政刺激,叠加停工后的补偿性赶工,国内销量在 2020 年冲上历史极值。同时,当全球竞争对手因疫情停产、供应链瘫痪时,中国凭借最早复工和完整的产业链,成了全球“唯一的可靠供应商”。疫情不仅没阻断外销,反而给了中国企业强行切入全球份额**的机会。

在下行期(2021-2024),地产深度调整,内需大幅萎缩,叠加海外需求下降,挖机销量从 34 万台跌至 20 万台左右。但值得注意的是,这一轮下行的跌幅(43%)明显小于上一轮(68%),原因是海外出口的崛起平滑了周期波动。三一净利润虽然从 2021 年的 120 亿回落,但 2024 年仍有 60 亿,远好于上一轮周期底部几乎归零的结果。

3. 第三轮周期(2024 年至今)

我们现在大概率处于第三轮周期的上行初期。与前两轮周期不同,这一轮的驱动因素从"单一国内需求"转变为"国内更新+海外替代"的双轮驱动格局。

(1)驱动因素一:国内存量设备更新

工程机械的平均使用寿命约 8-10 年。上一轮周期高峰期(2019-2021 年)是销量的历史峰值,三年合计销售挖掘机约 90 万台。这批设备将在 2027-2031 年集中进入更新换代期。

按照 8 年更新周期测算,2027-2029 年国内挖机的年均更新需求约为25-30 万台,远高于当前 11-12 万台左右的销量水平。这意味着,即使没有增量需求,仅靠存量更新就能支撑国内市场翻倍以上的增长。

但是,这里有一个必须回答的问题:为什么地产不好,工程机械还能复苏? 这是市场最大的困惑。答案在于:地产只是工程机械需求的一部分,而且是边际贡献递减的一部分。

工程机械的下游需求可以分为三类:

-

基建:占比约 40%,受政策驱动,相对稳定 -

地产:占比约 30%,深度调整,持续拖累 -

矿山+其他:占比约 30%,受大宗商品价格驱动,景气度较高

当前的格局是:地产在拖后腿,但基建稳住了基本盘,矿山需求在上升。更重要的是,存量设备更新是"刚性需求"——设备到了年限就得换,不换就影响施工效率和安全性。这与地产投资这种"可选需求"有本质区别。

何况,除了国内市场,还有海外市场的逻辑。

(2)海外市场的结构性替代

海外市场的增量空间有多大?

根据弗若斯特沙利文的数据,2024 年全球工程机械市场规模约 2376 亿美元,其中:

-

成熟市场(北美、欧洲、日本):约 1144 亿美元,占比 48% -

新兴市场(亚澳、拉美、非洲、中东):约 993 亿美元,占比 42% -

中国市场:约 239 亿美元,占比 10%

中国工程机械企业 2024 年海外收入合计约 244 亿美元,仅占海外市场(成熟+新兴)的11%。这意味着,即使中国企业的全球份额从 11%提升到 20%,对应的海外收入增量就有200 亿美元,相当于当前海外收入的**80%**。

中国企业凭什么能抢份额?这是投资逻辑的关键一环。中国工程机械企业的竞争力来源于三个维度:

一是性价比优势。 中国工程机械的价格通常比卡特彼勒、小松等国际巨头低 20-30%,而性能和可靠性已经接近国际一线水平。这种性价比优势在新兴市场尤其突出——非洲、东南亚、拉美的客户对价格更敏感,也更愿意尝试中国品牌。

二是电动化领先。 中国在新能源汽车领域积累的电池、电机、电控技术,正在向工程机械领域溢出。三一的电动搅拌车、电动挖掘机在国内市场已经占据领先地位,海外客户对电动化产品的兴趣也在快速上升。欧洲市场对低碳化、环保化的高标准要求,反而成为中国企业的差异化竞争优势。

三是服务网络完善。 过去几年,三一、徐工等龙头企业在海外大规模布局销售和服务网络,目前三一产品已覆盖 150 多个国家和地区,新品海外本地化率达 70%。这种"贴身服务"能力是日本和欧美企业难以复制的——他们的成本结构决定了无法在新兴市场铺开密集的服务网点。

中资企业对外投资的"带货效应"。

还有一个容易被忽视的因素:中国企业出海会带动中国设备出海。

2025 年全球工业、矿业领域的 FDI 增速接近 0,而中国对一带一路国家相关领域的 FDI 增速为大双位数,且集中在矿业、能源领域。这些中资企业出海后,自然倾向于采购熟悉的中国设备——这既是因为沟通方便、服务响应快,也是因为中国设备的性价比确实更高。

(3)三一的龙头地位:为什么是它?

行业复苏和海外替代是整个中国工程机械行业的机会,但三一作为龙头能够获得超额收益,有几个具体原因:

一是规模优势带来的成本领先。 三一是全球挖掘机销量第一、混凝土机械收入第一的企业。规模优势意味着更强的供应链议价能力、更低的单位研发成本、更高的产能利用率。在周期上行期,龙头的盈利弹性通常高于行业平均。

二是海外布局最完善。 三一的海外收入占比已达 60%以上,远高于徐工(约 40%)和中联(约 35%)。更重要的是,三一的海外业务已经形成了"研发-生产-销售-服务"的完整闭环,在印尼、非洲等地建有本地工厂,能够有效规避关税风险和汇率风险。

三是产品结构优化。 三一正在从传统的挖掘机、混凝土机械向矿山设备、电动化产品延伸。矿山设备的单价高、毛利率高、后市场空间大,是更优质的业务结构。管理层预期矿山设备收入将从 2025 年的 20 亿增长到 2028 年的 60 亿。

4. 小结:历史的启示

回看过去两轮周期,每一轮上行期都伴随着各种"利空扰动"——金融危机、贸易战、疫情。这些扰动在当时都引发了市场恐慌和股价回撤,但事后看,它们都是上行周期中的"黄金坑"。

当前的美伊冲突、汇率波动、301 调查,本质上与历史上的扰动没有区别:短期情绪冲击,不改周期方向。

三、估值:空间多大

2025 年静态估值

三一重工当前市值约 1900 亿元,对应 2025 年的预期净利润 87 亿,静态 PE 约 21.8 倍。看起来不便宜,但周期股不能只看静态估值,得看未来的业绩和周期的高度。

2026 年业绩预期

根据券商一致预期,三一重工 2026 年净利润在 110-120 亿元区间。主要假设:

-

海外收入增长 15-20%(管理层指引) -

国内收入增长 10-15% -

毛利率基本稳定(海外高毛利占比提升对冲国内竞争)

按 120 亿净利润、20 倍 PE 测算,对应市值 2400 亿,较当前有 26%的上行空间。

周期顶部预估

如果本轮周期能走完,周期顶部的利润会是多少?

参考上一轮周期高点(2020 年净利润 158 亿)以及海外业务的增量贡献,看到对本轮周期利润高点的主流预测在 200-250 亿元区间。

按保守估计 200 亿净利润、17-20 倍 PE(周期高点估值通常会压缩)测算,对应市值 3500-4000 亿。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

当然,这些测算都建立在周期能够正常演进的假设上。如果出现超预期的系统性风险(如全球经济衰退、中美关系极端恶化),估值体系可能需要重构。到时候只能走一步看一步了。

四、总结

三一重工的这轮回调,本质上是短期多重利空的叠加共振,而非基本面的恶化。从量化分析看,美国市场占比太小、加息对各地区影响有限(综合影响不超过 3%)、汇率影响可控、内销数据受春节错月干扰——这些担忧的实际影响都远小于股价的反应幅度。

更重要的是,工程机械正处于第三轮产业周期的上行期。这一轮周期的驱动因素从单一的国内需求转变为"国内更新+海外替代"的双轮驱动格局。国内存量更新需求确定性强,海外市场中国企业凭借性价比、电动化、服务网络正在快速抢份额,三一作为龙头将充分受益于这一结构性变化。

历史经验表明,周期上行阶段的短期扰动,往往是加仓机会而非离场信号。2008 年金融危机、2018 年贸易战、2020 年疫情,每一次"末日式"的恐慌,事后都被证明是"黄金坑"。

当然,投资没有百分百的确定性。周期股的风险在于:如果周期判断错误,损失会很大。所以仓位管理和预期管理同样重要——不要 All in,也不要指望短期暴富。

按照我的测算,三一当前市值对应的是周期启动初期的估值,而非周期顶部。如果周期能够正常演进,未来 2-3 年仍有可观的上行空间。在这个前提下,当前的回调更像是一份"礼物"。

礼物收不收,取决于你对周期的信仰。

最后,再看一眼三一重工的股价走势,还在上升通道中。