昨天和今天看了一些资料,整理如下,都是跟持仓有关的:云图控股(农业化工)、三一重工(工程机械)、索通发展、神火股份(都跟电解铝有关)。本来这些资料我只存在自己笔记里,一般不零零碎碎往公众号文章里发,而是等到有公司专题分析时才系统输出。但是这几天跌麻了,有些读者都来问,所以先放上来,大家凑合看。

云图控股

利好的一面

首先,霍尔木兹海峡是全球化肥出口的咽喉,承担着全球 20%-30%的量。航运受阻会推高化肥价格,虽然国内化肥价格是严重受到管制不让疯涨的,但是跟涨一部分应该问题不大。

其次,经历此次事件全球意识到粮食安全、化肥安全的重要性,可能会抬升整个板块的资产估值。这个偏社会心理和估值层面。

再次,中国氮肥其实基本自给自足,不依赖中东。所以属于价格跟涨,但是供给没有受损。

利空的一面

一是硫磺,是生产复合肥的关键原料之一,中国 50%以上的硫磺依赖中东进口,现在硫磺价格暴涨,相当于虽然磷肥的下游产品涨价了,但是它的上游原料也涨了,最终能不能顺价,其实是未知的。这个对氮肥的原料自给产生的降本作用有一定对冲。

二是政策约束,目前春耕临近,如果化肥价格暴涨,国家会保供稳价,也会限制出口(出口价格高一些),整个行业进入“政策利润压缩期”。

所以核心结论就是,短期内利好和利空因素交织。如果只是这些,云图控股其实看点不大。最关键的是云图控股在今年有可观的业绩释放预期。

基本面:50% 增速预期

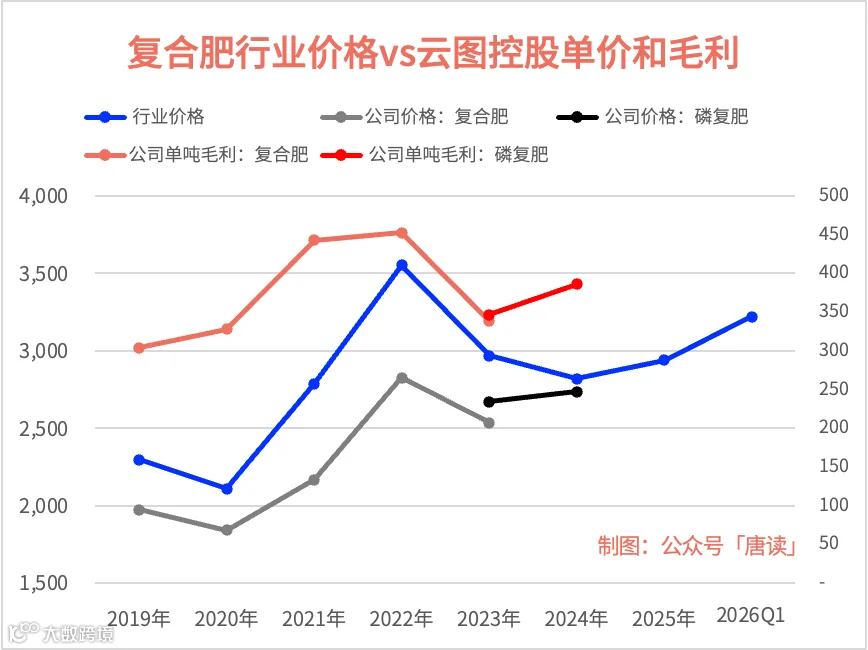

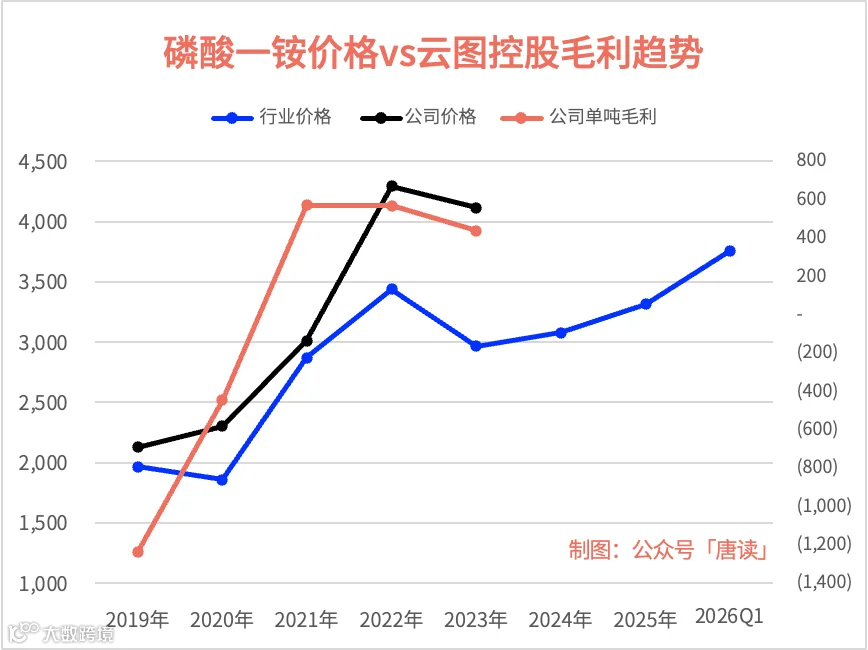

之前测算云图控股四季度业绩时(云图控股四季度业绩:预计收入同增5%-10%,扣非净利润同增15-25%),曾经看过行业单价,复合肥四季度同比增长 9.54%、磷酸一铵是 12.69%,这两个产品占公司毛利的 60-70%。

云图控股的业绩预测很好做,就在于单价和毛利跟行业价格的走势是一致的。行业单价涨了,收入和利润都会上升。

磷酸一铵也是这个趋势。

之前有色行情带着磷化工走了一大波行情,云天化是国内有这最大产量磷矿石的复合肥龙头企业,有 1500 万吨产量,当时叙事上风光无俩。但这可能是个美丽的误会,因为国内政策限制,磷矿石绝大部分只能作为原材料去生产复合肥,富余的部分才能对外销售,比例极小。但是市场炒起来不管这个。当然,这不是云天化一家,其他很多企业也是一样的。

买入云图控股的逻辑其实不在有色行情,而在于公司新建要投产的 290 万吨磷矿石和 70 万吨合成氨项目带来的降本效应。

阿居洛呷 290 万吨磷矿石,在2025 年预计产出工程矿 60 万吨,如果是 2026 年 9 月达产,全年产出 万吨磷矿石,按每吨降本 200 元计算,那么可以多出 4 亿元毛利。

70 万吨合成氨项目,上周末公告已经建成,因为上游原材料自主可控,按每吨降低成本 400 元计算,2026 年可以贡献 万吨销量,对应 1.75 亿元毛利。

按照上篇分析文章分析预计,公司 2025 年扣非净利润约为 208.4 亿元、8.2 亿元左右。

如果 2026 年公司收入增长 8%左右,再假设毛利率到净利率之间的中间损耗率是 8%——过去三年在 6.2%到 7.8 之间,那 2026 年新增利润就有 4.42 亿元。

可以看到,刚才假设收入增长时,假设了 8%增速,其实对后续利润的测算是越保守的。这是由这种测算方法本身决定的。

亿元。

同比增长 54%,还是相当可观的,不过美伊冲突可能会对冲一部分正面影响,具体比例不好预估,只能走一步看一步了。

如果业绩完全不受负面影响——这是有可能的,考虑到 2027 年仍然有可观的增长,如果给 18-20 倍市盈率,是有可能到 230-250 亿市值的,目前市值 170 亿元,还有 35%-50%的上行空间。

再来看这幅图,云图控股的股价与复合肥价格的走势,拉长时间看几乎是同涨同跌的。当然,由于公司一直在扩产,所以股价涨幅大约是复合肥价格涨幅的四倍。

从行业复合肥的价格走势看,从去年 10 月底以来,一直都在上涨,3 月份美伊冲突之后,也在继续上涨。

所以,站在这个位置,低位买入的是可以再等一等,也许主升浪还没开始。不过现在位置买入,肯定是不建议的。

三一重工

国泰海通工程机械行业团队发表了一篇纪要,核心观点如下,除了更新了一些 3 月份的基本数据之外,其他的观点跟我前几天分析的差不多 (三一重工:四大利空引发16%回调,已经砸出上行周期的黄金坑),只不过这几天继续回调,幅度已经 24%了😅。

言归正传,总结卖方观点如下:

-

短期基本面:2026 年 3 月内销呈前低后高节奏,元宵节后销量加速,预计全月销量 2.25 万台(同比增速 15%以上),4 月增速或更优。需求支撑来自煤炭价格回升带动大设备开工修复(2025 年开工小时数仅 100-300 小时)及下游回款率改善(从 30%-40%升至 50%以上),支撑更新需求。 -

出口影响:人民币升值对出口毛利率影响约 0.2-0.3 个百分点(汇率升 1%),但对比 2023-2024 年高利率环境(5.25%-5.5%),当前冲击可控;成本端(钢材、运费)扰动有限。 -

长期成长性:主机厂产品力(如大吨位矿设突破)、全球渠道及服务能力提升,与海外龙头差距缩小。以金额口径计,三一/徐工全球挖机市占率仅 6%/5%,海外空间广阔。 -

估值与机会:板块估值处历史底部(三一 15-16 倍,其他头部 10 倍出头),经营质量(资产减值、智能化、股东回报)优于往期周期,超跌明显。

今天工程机械大反弹,据说是因为「战后重建」,服!

神火股份、索通发展和电解铝

神火股份业绩不及预期

神火股份这公司,我曾经先后两次短暂持有过,因为我没有做过深度分析,只是大致看过它的经营数据,恰逢有色金属的行情传导到铝这里来了,所以做过两次小波段,每次持有一个星期,合计有个 30% 收益,算是个老朋友了。

今天看到发了年报,净利润 40 亿元,似乎是计提了不少东西,整体达 12.5 亿元,够狠的,整体不及预期。之前卖方分析师预计能有 53-54 亿元左右。

这样公司 PE 就从之前预期业绩对应的 12-13 倍,提升到了实际的 17 倍,不算很贵,但作为周期股其实也不便宜。上次有个读者算账,讲到电解铝在这一轮降息周期下的硬逻辑,其实说得很有道理,不过这些逻辑在前几年其实也是,但是股价并没有演绎,现在股价涨到高位了,就不要谈基本面了,多看图才行,不然容易把自己骗进去。

看 PB,目前 2.74 倍,在过去十年 75%的历史分值上,相当于比过去十年 75%的时候要贵。

电解铝大概率还有机会

虽然最近黄金白银带着一众有色金属一通回调,但我觉得电解铝的行情大概率是没有结束的,美伊冲突其实利好电解铝的行情。

中东电解铝产能占全球约9%,但有个致命软肋:两头在外,氧化铝靠进口,铝锭靠出口,命脉全卡在霍尔木兹海峡。冲突爆发后,卡塔尔铝业和巴林铝业相继宣布不可抗力、主动停产,合计减产接近60万吨。电解铝一旦停产,复产周期至少半年,这60万吨基本是实打实从市场消失了。更关键的是伊朗国内也因电力恶化减产——历史复盘看,1973年和1979年两次石油危机期间铝价都翻了倍,当前冲突特征与那两次高度相似。

全球其他地方难道不能弥补中东这60万吨的缺口?答案是:很难。电解铝一旦停产,复产周期要6-12个月,不是说来就来的。电解铝本质是“固态电力”,成本中电力占比约35%-40%,叠加氧化铝等原材料占比超50%,能源依赖极高。

中国(全球60%)——顶到天花板了。产能上限4500 万吨是红线,当前运行产能已经4443万吨,利用率99%。2026年是产能增长最后一年,新增仅60万吨左右。别指望了。

欧洲(全球2%)——躺平状态。天然气飙到65欧元/兆瓦时,德国电价0.4美元/度,是中国的5倍。2021年以来累计减产225万吨,闲置产能近百万吨。想复产?先问问电费答不答应。

北美(全球5%)——被AI抢了电。数据中心疯狂扩张,铝厂在电力市场完全没有定价权。美国约80万吨产能面临"和英伟达抢电"的尴尬。加拿大还被关税折腾,新产能要等2030年以后。

澳大利亚——电力合同快到期了。力拓Tomago铝厂(59万吨)2028年电力合同到期,续签悬而未决。火电厂逐步淘汰,新能源又接不住,电价涨势凶猛。

非洲——最大的要停产。莫桑比克Mozal铝厂(58万吨,非洲最大)2026年3月正式停产。原因很简单:电价谈崩了。Eskom报价100美元/MWh,铝厂极限承受51美元。全球除了中国,极少有铝厂能扛住50美元以上的电价。

东南亚(印尼为主)——规划很美好,现实很骨感。纸面规划1200万吨,但电力配套严重滞后。2026年实际增量仅60-70万吨,还大多在下半年。火电设备采购周期18-24个月,远水解不了近渴。

沙特/中亚——更是远水。创新实业在沙特建的50万吨要2027年一季度才能投产,东方希望在中亚的100万吨要等到2028年。

冰岛——唯一亮点,但杯水车薪。世纪铝业的32万吨产能预计7月恢复满产,算是少数正面消息,但规模太小,填不了窟窿。

所以,归纳起来就是:能做铝的地方电不够,电够的地方不让做。中东电解铝出问题,没有任何一个产区能在短期内顶上来。

神火股份受益逻辑很直接,170万吨电解铝产能,新疆电价低至0.23元/度,成本位于行业前25%,是"铝价涨、利润往兜里揣"的弹性标的。而且市场有个误读,以为煤炭和电解铝会对冲——其实恰恰相反,能源涨价推高全行业铝成本、催化铝价上行,公司煤炭板块同步受益,煤铝共振才是神火的真实逻辑。

不过这是逻辑上成立,具体操作还要看有色止跌,不能光看逻辑就咣咣上仓位。

而且,我到时候参与也不一定买神火,大概率只在持仓索通发展上操作,有其他电解铝标的机会再说。