双箭股份8 月 28 日盘后正式发布了中报,实际业绩跟 7 月 11 日盘后发布的业绩预告一样,很惨。二季度收入 7.19 亿元,同比下降 1.48%,归母净利润 0.18 亿元,同比下降 69.93%,扣非归母净利润 0.15 亿元,同比下降 74.61%。

今天来对中报做个解读,看下是否出现了业绩反转的信号,以及更新一下估值,照例先说结论:

-

公司首次出现了季度收入下降的情况,毛利率和净利率都下降了(-3.29 pct 和 -5.73 pct),达到了最近七年以来的最低值,情况不太妙。公司三年前开始猛搞的产能,目前消化不太好,同时单价也下降了。 -

目前下游需求不太乐观,除了港口和电力稳定增长(略高于 GDP 增速),钢铁和水泥负增长,煤炭增速放缓(低于 GDP 增速),意味着产能消化承压。 -

除此之外,公司还有 1/4 的产能规模在建,同行也在猛搞产能,在已经激烈竞争的情况下,未来可能同行内卷还会加剧。 -

因此公司业绩转折信号并没有到来,反而可能刚刚进入产能消化的攻坚战。 -

公司合理估值 26-38 亿元,低于 21 亿元进入极限低估,高于 60 亿元以上进入高估区域。目前公司市值 28 亿元,处于合理估值区间。未来只有出现能消化 1.5 亿平产能并且毛利率稳住的信号时,才有可能将目前的 60 亿元变成合理估值,届时距今仍有翻倍空间。

中报解读

1. 收入下降,利润率下降

公司 2024 年一季度开始,收入增长就就降速了,从之前的两位数增长变成个位数(2025 年一季度略抬升到 13%),但一直都是正增长的。但是今年二季度变成负增长了,增长失速了(-1.48%)。

而净利润下降,主要原因是输送带市场需求整体放缓,同行业竞争加剧,最终体现到两个财务科目上。

一是毛利率减少了 3.29 个百分点,从去年二季度的 18.97%到今年二季度的 15.68%。公司过去几年高峰期毛利率能到 30%左右(2019 年、2020 年),后来走低,到去年上半年 19.56%,去年下半年走低到 15.93%,今年一季度 15.89%,二季度 15.68%。

二是计提了存货减值损失,导致资产减值损失占收入的 2.39%。今年半年度计提了存货减值损失 0.28 亿元(一二季度的大致数值是 0.12 亿元、0.16 亿元)。存货减值主要是库存商品减值导致,占到全部存货减值金额的 82%。公司存货中原材料占 31%、库存商品占 57%,计提的减值损失占各自原值的 2.8%、7.3%。公司的存货周转天数大概是一个季度,大致可以认为,公司管理层判断未来一个季度内,产品售价还有个位数百分比的降价。所以大概率今年第三季度还需要降价销售。

所以大概的画像就有了,收入首次负增长,毛利率下降 3.29 个百分点,减值损失多了 2.39 个百分点,除此之外的中间损耗是 10.87%,跟往年差不多。

特别是期间费用率(10.62%)跟之前年份基本持平(去年 10.34%),特别关心了一下销售费用率,今年 Q2 3.03% 甚至比去年 3.56%略有降低。这说明公司销售费用率撬动的收入能力没有减弱。

最终净利率比去年下降了 5.73 个百分点,达到 2.52%的历史低值。

2. 产能消化缓慢,单价下降

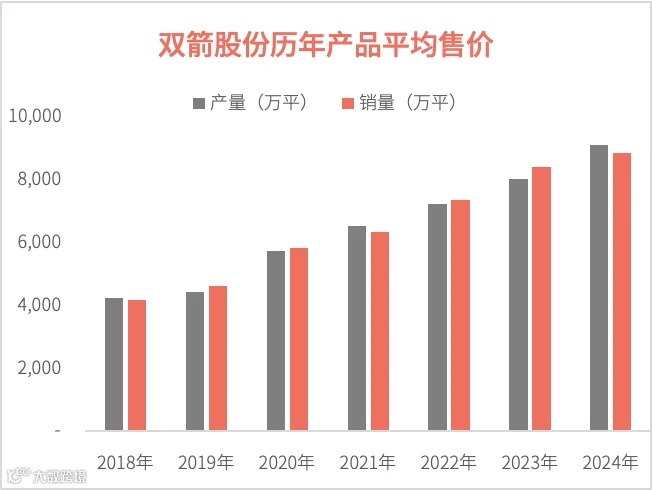

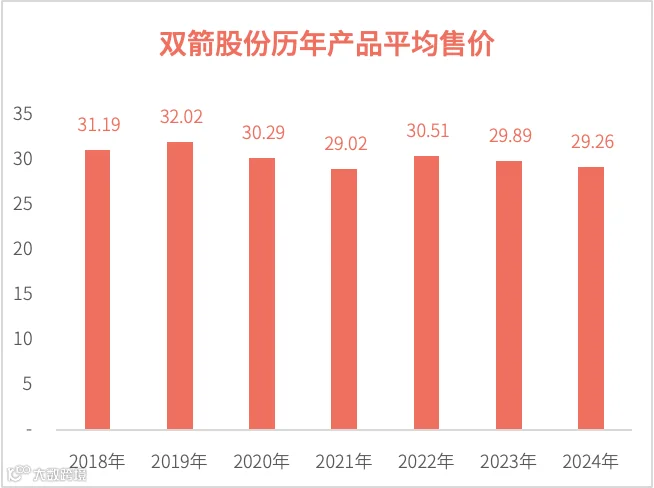

双箭股份 2022 年底产能 7500 万平米,销量 7354 万平米,当年产品平均售价 30.51 元/平米。

2023 年底销量 8392 万平米,平均售价 29.89 元/平米。当年底公司新建成了 1500 万平高端产线,产线是 2023 年 10 月投产的,业绩释放是在 2024 年。

2024 年公司年产 6000 万平方米“天台智能制造生产基地项目”一期年产 3000 万平方米产能已建设完成,属于相对中低端的产线。当年销量 8855 万平,平均售价 29.26 元/平。

所以可以明显看到,公司一直在增产增销,但是产能利用率是在一直走低的,从 2022 年的 96%,到 2023 年 94%,2024 年 87%。这就验证了公司经营分析里所说的市场需求放缓,同行竞争加剧。

业绩转折信号?

1. 下游需求不太乐观

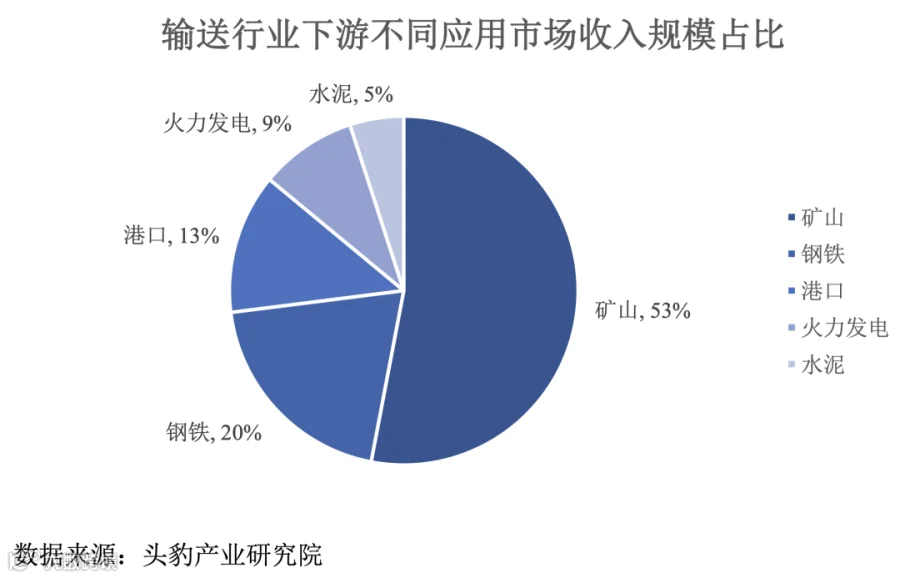

双箭股份的同行宝通科技 2024 年 5 月增发股票募集说明书中介绍,重型输送带占行业总需求的 90%左右。下游行业规模占比大致是:矿山、钢铁、港口、火力发电、水泥,分别占比 53%、20%、13%、9%、5%。

双箭股份的可转债说明书中介绍,输送带主要用于煤炭、钢铁、港口、水泥、电力等行业,上述 5 个行业输送带的消费量占全部消费量的 90%左右。根据双箭股份高管接受采访的新闻记录显示,公司下游五大行业占比差不多都是 20%左右,其中煤炭占比最大。

不管哪个版本,上述五个行业是大致确定的。

我们已知煤炭、钢铁、水泥等行业,要么产能过剩,要么产能增长受到限制。国家和地方政府陆续出台淘汰落后产能的政策,同时这些行业也是环保和节能减排的重点领域。国家和地方控制碳排放量的强制规定会大大减少对煤炭的需求,同时国家从加强安全生产角度,已出台关闭部分煤矿的强制措施。所以这些行业对输送带的需求自然会减少。

接下来逐个看这些行业的增长情况。

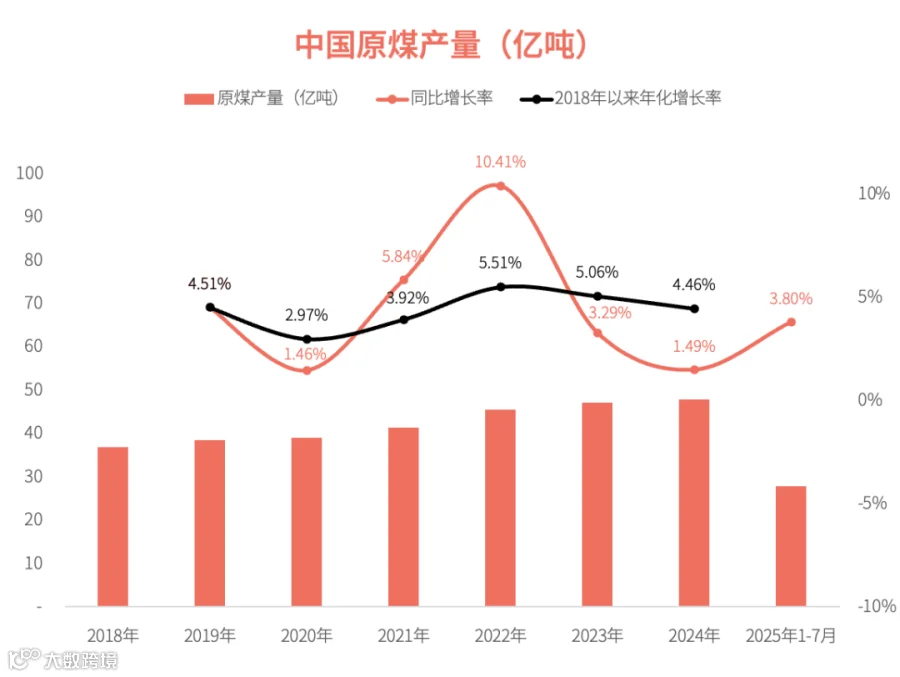

(1)煤炭

煤炭行业主要看中国原煤产量,2024 年增长率 1.49%,明显放缓。2025 年 1~7 月有所回升,达到 3.8%,还没有回到 2018 年到 2024 年的平均增长率 4.46%这个轨道上来,而且 7 月单月同比又是负增长 (-3.80%)。

图中黑色的这条线是从 2018 年以来的年化增速,每一年都是以 2018 年为起点,计算年化增速。从定义看,只要后一年的同比增速低于此前的平均增速,曲线就会向下,反之则会向上,它是一个很好的均线指标。

从图中看,原煤产量已经连续两年向下了。

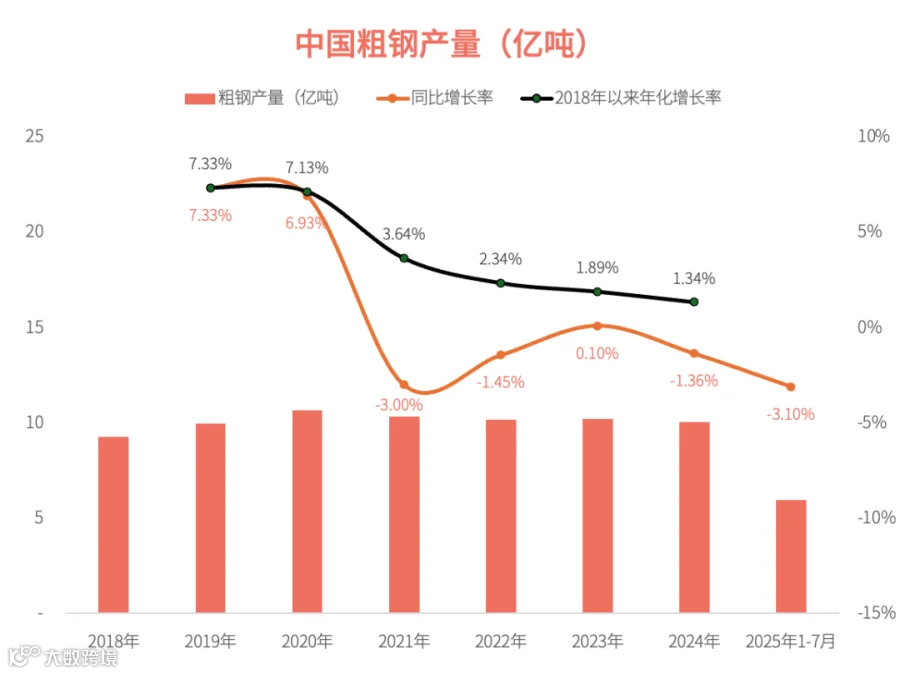

(2)钢铁

中国粗钢产量近期一直在下滑,2024 年是 -1.36%的同比增长率,这是一个连续四年产量均线向下的行业。而今年 1-7 月同比增速变成 -3.10%了,7 月单月是 -4.00%,下滑还在加速。

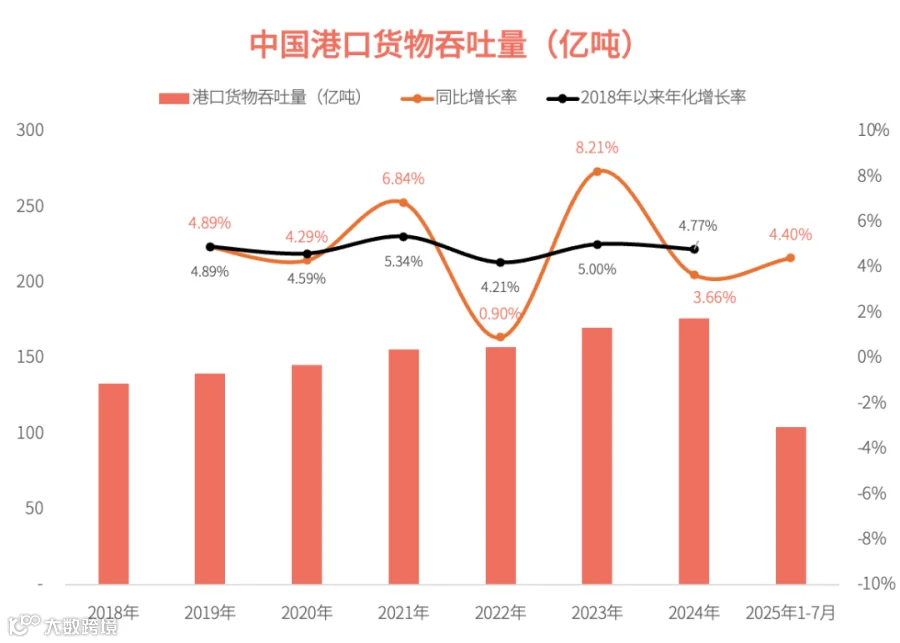

(3)港口

2024 年中国港口货物吞吐量同比增长 3.66%,今年 1-7 月仍然维持 4.40%的增速,7 月单月是 6.97%。这是一个还在增长的行业。

港口是一个增长平稳的行业,只有 2022 年特殊时期增速较低(0.9%),其余年份都是稳步增长,终于出现一个正增长的行业了。

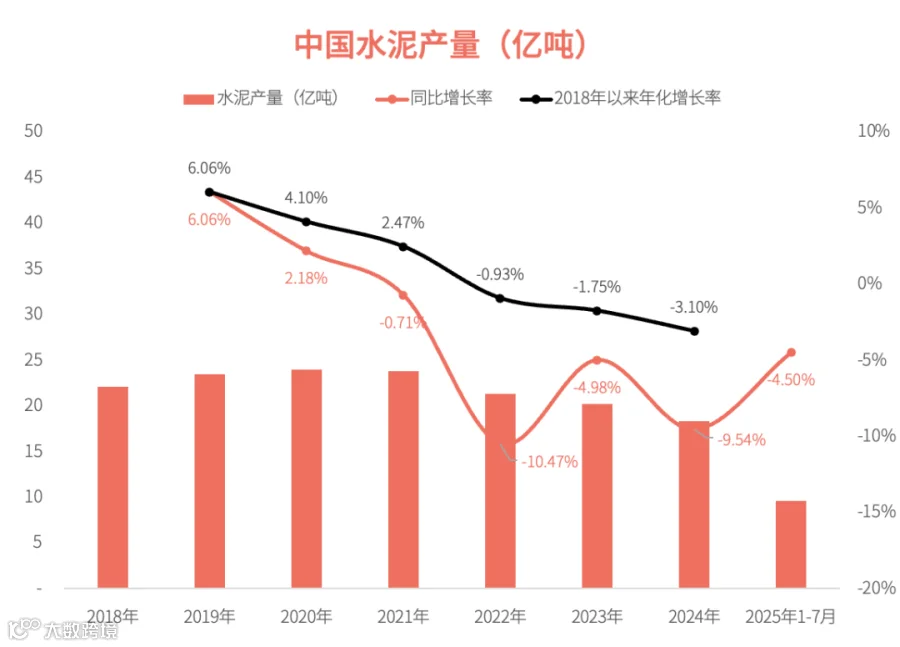

(4)水泥

中国水泥产量就比较惨了,2019 年以来均线一直向下。2024 年负增长幅度很大,达到 -9.54%,2025 年 1-7 月是 -4.50%,7 月单月是 -5.60%,还在继续下滑中。

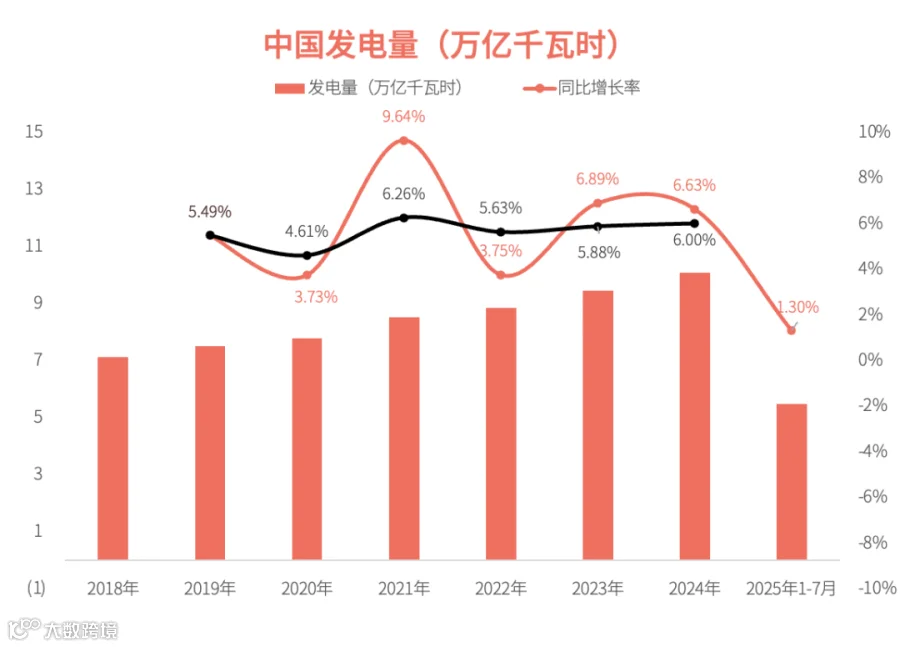

(5)电力

中国发电量一直处于平稳增长的趋势中,2024 年增速是 6.63%,今年前 7 个月是 1.30%,7 月单月 3.10%,趋势良好。

所以,双箭股份的五大下游行业,如果只看过去一年,除了港口和电力是平稳增长的之外,其他行业的产量都是下降中。

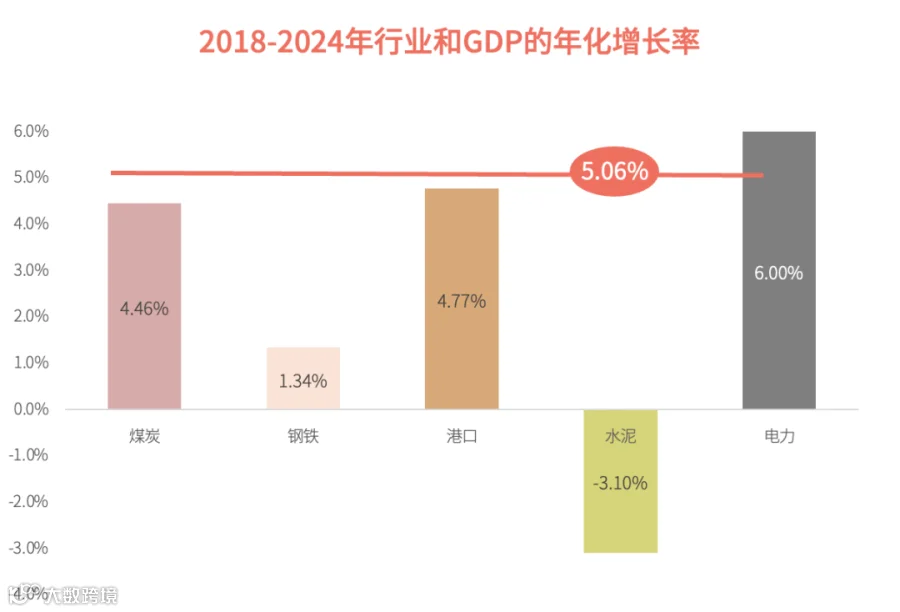

如果拉长到过去 6 年来看,高于 GDP 增长的只有电力(6.00%),其余行业都低于 GDP 增速。特别是钢铁和水泥,只有 1.34% 和 -3.10%的增速。

所以结论很清晰了,下游需求其实是不足的。

2. 双箭还有 1/4 新增产能在建

目前公司还有 3000 万平的产能在建。这是公司于 2021 年公告的年产 6000 万平方米“天台智能制造生产基地项目”,经过四年的筹备和建设,截至 2025 年中报,披露的建设进度是 85%。

这个项目分两期,一期 3000 万平已于 2024 年建成,二期其实一直处于主动减缓建设进度中。

因为 2023 年报中,公司曾披露:在一期项目将于 2024 年二季度建成投产之后,二期项目也将于年底完成设备安装。

到 2024 年报时,公司披露:二期年产 3000 万平方米产能正在建设中。而一期项目 3000 万平的产能建成后,最近两年都没有达到募投项目原先的效益预测。

目前是 2025 年中报发布,中报的经营分析和计划里,没有提到二期项目的进度了。但是在建工程里披露了目前的项目进度是 85%。另外,在现金流量分析中提到,今年上半年投资现金支出较上年同期减少,原因也是因为二期项目投入减少。

所以,结论比较清晰了,双箭股份已经建成的 12000 平产能中,2024 年的产能利用率是 87%,并且还有 3000 万平的新增产能,相当于还有 1/4 的增量产能在建。

3. 同行也在猛搞产能

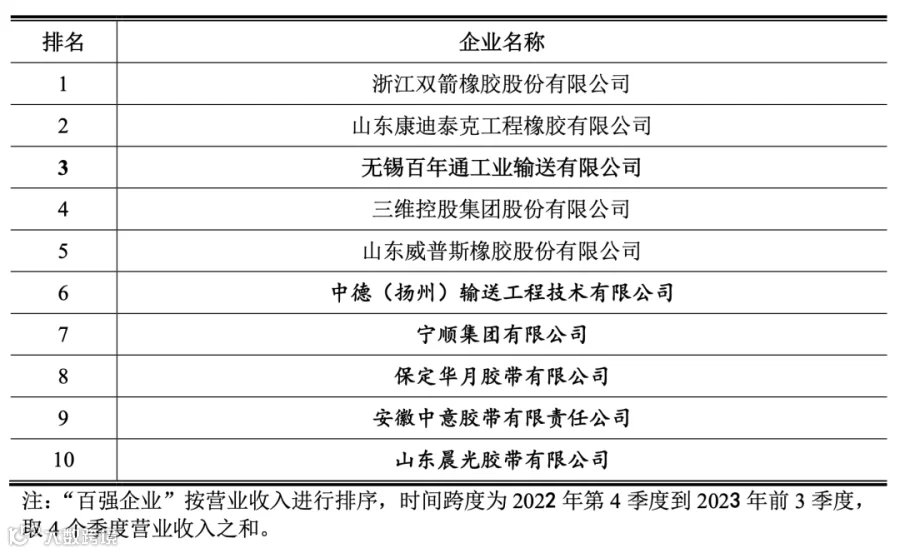

《中国橡胶》杂志社评选的 2024 年输送带行业前 10 强名单里里,无锡百年通所属的宝通科技和三维控股,都是上市公司,可以查到他们新建产能的资料。

宝通科技从 2023 年 9 月之后就不披露自己的产能和产量信息了,在年报的在建工程项目里,只看到一个泰国的 1000 万平的在建项目,没有国内的新增计划。但是因为输送带中国已经占到全球产能的 1/3,行业内的几家头部企业都有出口(双箭股份出口比例是 20%左右,宝通科技 70%左右,三维股份 15%左右),所以这个新建项目其实对大家也有影响的。

三维股份在国内有一个投资 7320 万元的新建 2500 万平产能的计划,目前工程进度 90%,处于马上就能投产的前夕。

在下游需求萎缩,行业产能利用率还不饱和,大家还在猛搞产能的情况下,双箭股份的业绩暂时没有看到好转的迹象。

而 2025 年第二季度首次出现收入负增长,可能不是业绩反转的开始,而是公司攻坚克难,走出业绩寒冬的开始。

估值判断

1. 合理估值 26 到 38 亿元

合理估值的总体思路就是以现有销量为基准,单价、净利率等数值取过去数年的平均值,赋予 10-12 倍的市盈率。

这里面用到几个前提假设,并结合了公司当前的业务状况,并不是静态无脑取值。

-

以现有销量为基础,隐含着未来的销量会大于等于现有销量,这是基于公司历史上一贯稳步增长的表现做出的假设。公司产销量过去七年一直稳步增长,销量从 2018 年的 4165 万吨逐年提升,一直到 2024 年的 8855 万平,并且市场占有率也稳步提升。所以销量可以这样取:下线取 2024 年实际可运行的产能 10500 万平(公司公布 87%的产能利用率,实际产量 9108 万平),上线取未来 1-2 年内应该可以达到的 12000 平(如果顺利)。

-

以过去数年的单价为基础,这是因为公司过去七年以来平均单价比较稳定,2018~2024 年公司产品的平均单价大约是 30.13,而且历年波动不大,最小是 29.26,最大是 32.02。合理取值下,以 28 元/平~29 元/平的价格作为基准。

-

以过去 7 年的平均净利率 9%为基础。

-

赋予 10 倍市盈率,就是假设公司产能爬坡不顺利,业绩也没有什么增长了,只能取得历史平均成绩。15 倍是有一定周期性公司的合理估值上限。双箭股份的原材料价格、下游需求都有一定的周期波动性,只是不像其他的行业那么明显。考虑到公司目前产能消化缓慢,能不能全部消化还不确定,这里就先取 12 倍作为合理估值的上线。

在以上取值方法下,可以实现 29.40-34.80 亿元收入,净利润 2.65-3.13 亿元,乘以 10-12 倍的市盈率,就是 26.46 到 37.58 的市值,如果以现在的总股本 4.12 亿为基准,对应股价就是 6.42~9.12。

2. 极限低估 21 亿元

公司资产负债结构简单,资产比较扎实,负债率很低(20-25%),有息负债较低(详见第一篇分析双箭股份的文章),所以可以把 2025 年 2 季度末的净资产 21.13 亿元作为估值的底部。

从历史估值表现看,过去十年里几次最低的市值,分别出现在 2022 年 9 月(22.80 亿元)、2024 年 2 月(24.28 亿元)2024 年 8 月(24.49 亿元),都没有低于 1 倍净资产的价值,这是市场自发走出来的底部,也经过多次确认,应该比较确信(如果未来不出现更严重的股灾)。

另外,如果从业绩的角度看,过去七年里净利润的平均值是 2 亿元左右,考虑到公司仍在成长中,虽然前几年猛搞的产能还在努力消化之中,但是以公司一贯还算优秀的表现看,给予 10 倍的市盈率是没有问题的。看了下,公司过去最低的市盈率就是 9.97 倍,比较接近。那么 20 亿元的市值,基本上就是极限底部。

3. 高估区域:60 亿元以上

当估值的每个因子都取到目前状况下的相对高的数值时,基本上就进入了高估区域。注意,这是目前情况下,未来公司如果产能消化顺利,单价也提上来了,到时再来根据最新情况更新。

销量:公司目前已经建成 12000 平产能,还有 3000 万平的销量在建,在产能利用率 100%的情况下,极限销量就是 1.5 亿平。

单价:单价不取极限值,还是取过去七年的平均值 30 元/平,因为这个取最高值很勉强。

以此计算收入就是 45 亿元,净利率也不取过去的最高值,而是过去的平均值 9%,对应 4.05 亿元净利润。PE 取 15 倍,市值 60.75 亿元,对应股价 14.75 元。

如果单价取过去的 32 元/平的最高水平,净利率也取到 15%(过去七年里最高的两年里达到 16.1%和 17.3%),PE 也取 15 倍,基本上就达到了极限高估的水平,对应市值 108 亿元,股价 26.21 元。当然,这是个思想游戏。

把以上三种情况总结到估值表里,如下:

当然,估值是动态的,并不是一成不变的。如果公司未来出现了两个信号:能消化 1.5 亿平产能,并且毛利率稳住,那么目前属于高估区间下线的 60 亿元,就会是双箭股份的合理估值,那就是至少两倍空间,出现此信号时我们再来更新。

点击双箭股份合集,可以查看此前的三篇分析文章。