科创板作为本轮牛市的核心板块之一,是很多人讨论比较多的必配品。其实,无论是否有牛市,科创和硬科技都是核心主题。所以,我两个月之前写过一篇科创 50 和科创 100 的配置思路的文章。最近几天,伴随着两只科创 200 ETF 的发售,我重新思考了科创板的配置思路,有了一些新的想法:

-

我认为科创 200 是比科创 100 更值得关注的一个指数 -

科创 50 和科创 200 之间,可以不用做选择,而是全都要 -

都要的方式是对科创 50 和 100 做轮动,轮动的核心依据则是 40 日收益差 -

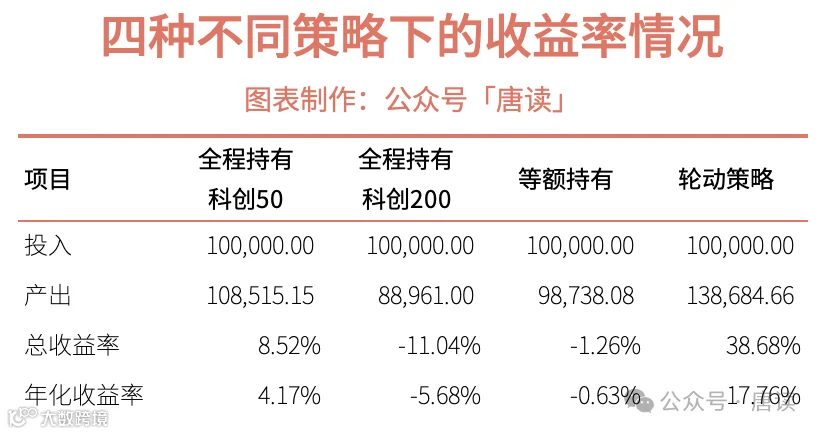

轮动策略的效果回测表明,从 2023 年科创 200 指数的基准日开始,它比全程持有科创 50 产生了 30.2%的超额回报(38.68% vs 8.52%)、比全程持有科创 200 时能产生 49.7%的超额回报(38.68% vs -11.04%),也比等额持有科创 50 和科创 200 的均衡策略产生 39.94%的超额回报(38.68% vs -1.26%)

科创 200 是 2024 年 8 月 20 日发布的科创板小盘指数。大致理解是科创板中除了科创 50 和科创 100 这头部 50 家和腰部的 100 家之外,剩余市值中排名前 200 的公司组成的。

一、为什么是科创 200?

1. 科创 200 收益率更高

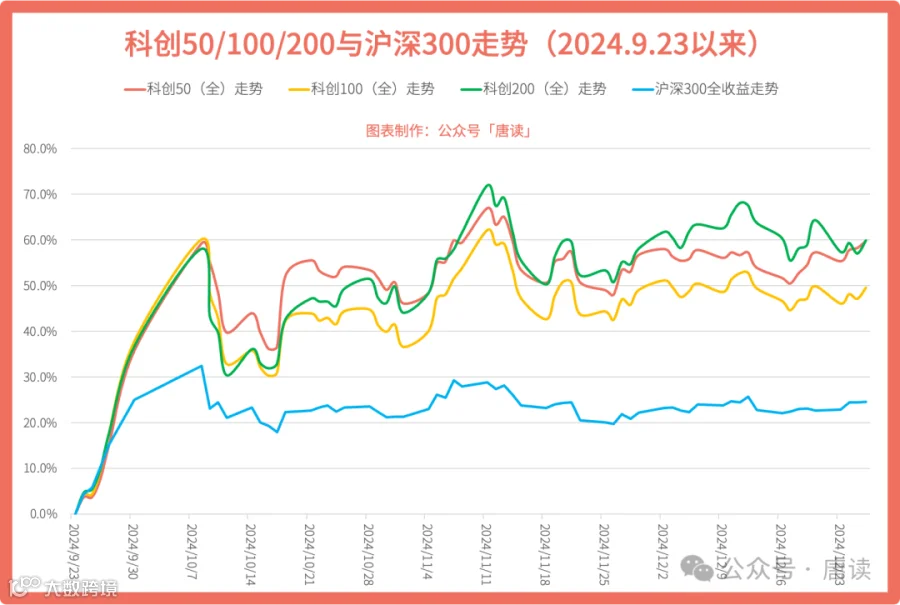

9 月 23 日行情启动以来,科创 200 走势在 11 月开始就超过科创 50,目前涨幅 59.9%,反观科创 100 ,国庆节之后就一直在科创 50 下方运行,从 9 月底到现在三个月的时间里,总体收益率不如科创 200。

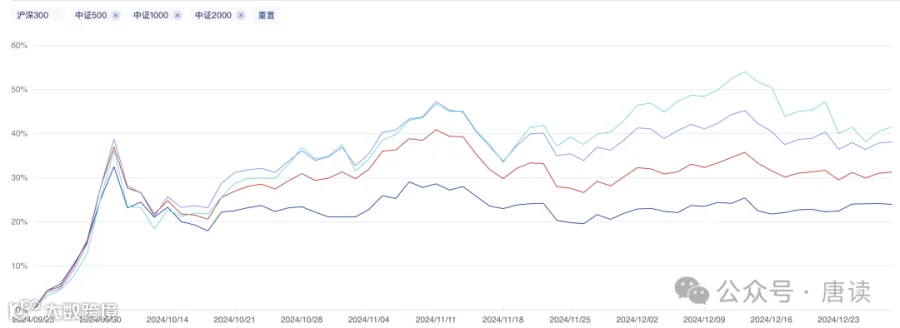

这跟中证 2000 和微盘股在此期间反超大盘股是一样的。在此期间,沪深 300 上涨 25%,中证 2000 则是 42%,居中的中证 500 和中证 1000 则是 31%、38%。

2. 科创 200 满足轮动条件

9 月 23 日行情发动至今 3 个月的时间里,科创 50 和 200 的走势相互缠绕。

多次缠绕,说明存在「空间上的回归」,科创 200 的收益率并不落后于科创 50,表现同样优秀。

缠绕过程中的分离,则是「时间上的错位」,叠加「空间上的回归」,就天然满足了轮动的条件。

而界于两者中间的科创 100 的走势,在 10 月中旬以后显著落后于科创 50 和科创 200。

3. 科创 200 更代表小市值

科创 50 成分股的平均市值接近中证 500,而科创 100 接近中证 1000,科创 200 则接近中证 2000。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

在中、小盘的走势轮动方面,中证 500 代表中盘,而中证 2000 代表小盘,中证 1000 界于它们之间,不如中证 2000 更能代表小盘。(下图中的「自定义」指的是中证 500)

界于科创 50 和 200 之间的科创 100,与中证 1000 一样,不如中证 2000 那样更能代表小市值的科创板成分股。

如果小微盘在整体市场行情中仍然有突出的表现,叠加本身的科创属性,那么科创 200 比科创 100更有可能脱颖而出。

4. 科创 200 与科创 50 行业区别大

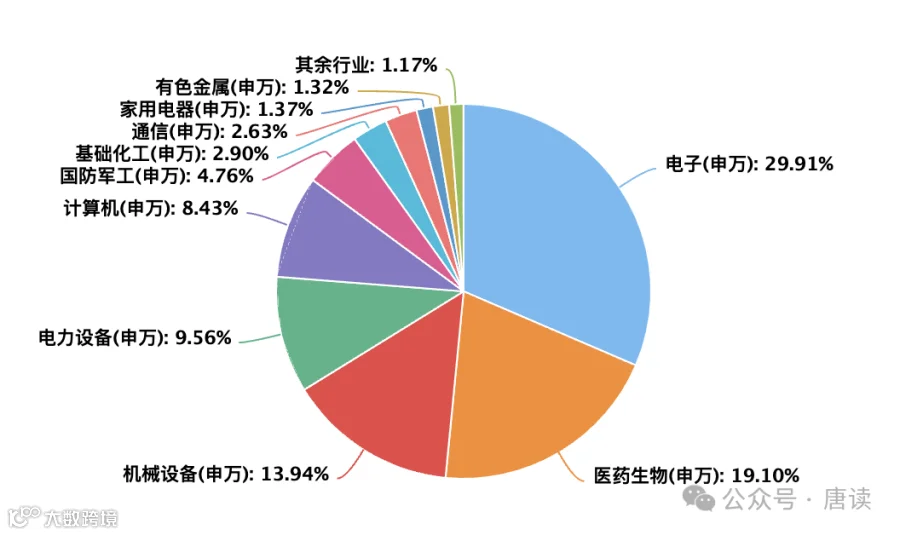

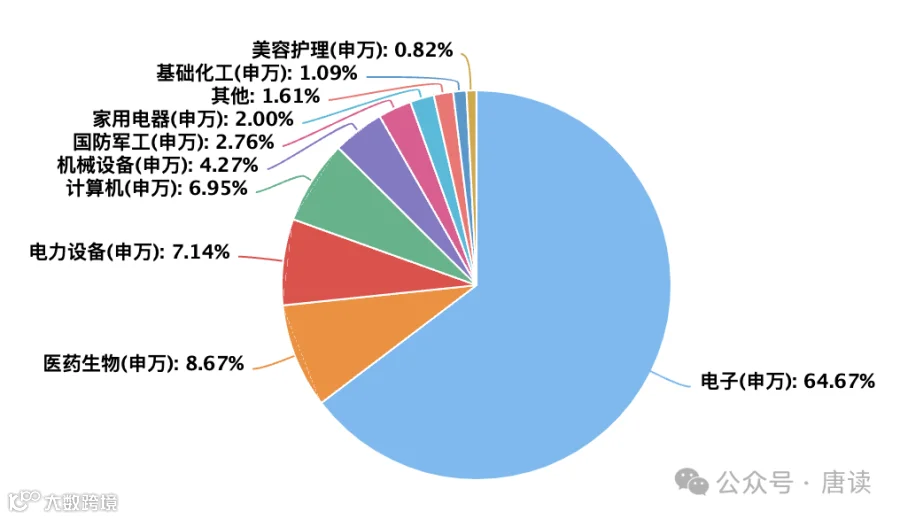

科创 200 成分股行业占比前三名中,30%是电子(其中77%是半导体),19%是医药生物,还有 14%是机械设备、10%是电力设备(主要是电池和光伏)。

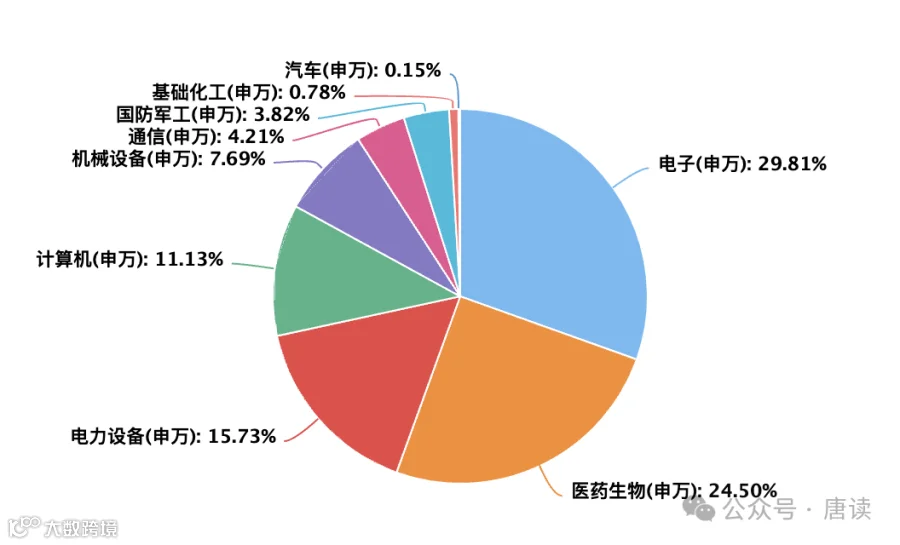

科创 100 成分股权重分布,与科创 200 类似:30%是电子(其中 80%以上是半导体),25%是医药生物,16%是电力设备(主要是电池、光伏)。

而科创 50 成分股,65%是电子(其中 94%是半导体),9%是医药生物,7%是电力设备(其中 88%是光伏)。

因为行业区分度上,科创 200 与科创 100 过于类似,而与科创 50 区分度更明显。如果市场整体行情中产生行业轮动,那么科创 200 与科创 50 之间,更容易代表不同行业参与轮动。

二、用40 日收益差轮动

无论你认为是否会有牛市,科创板作为绝对的主题,都是必配品。科创板的大盘(科创 50)很稳,但进攻性不如小盘,小盘(科创 200)的进攻性更强,但是回撤幅度更大,单吊小盘,很容易挨打。

所以,如果是用基金的方式来配置科创板,那么用轮动思路,比单吊大盘或小盘,或者中庸的等额持有,会更加攻守兼备。

轮动的核心参考指标,我参考的是EarlETF 的作者张翼轸老师(大家可以关注他的公众号,很有干货,我个人也受益匪浅)经常提及的「40日收益差」。

在之前那篇港股与 A 股红利基金的轮动策略中,我们轮动的核心参考指标是比值,所以我们先来看看科创 200 和科创 50 之间的比值趋势:

可以看到它们是一路下降的,看不出来明显的波动中枢,仔细比较的话,它们的优劣势很明显。

1. 比值曲线不够直观

这主要是因为 2023 年以来,整体市场中除了红利等少数板块之外,其他的大部分板块都是下行的,而小票比大票下行更明显。前面我们分析过,科创 200 市值接近中证 2000,而科创 50 则接近中证 500,这就导致科创 200 与科创 50 的比值越来越低。从它们的走势图上我们也能很明显地看到这一点。

2. 四十日收益差更能看出明显中枢

既然比值曲线不直观,我们要另想办法。思路是这样的:

从收益率的计算公式看:

分子和分母中都有「起点价格」,因此这个式子也可以写成:

从形式上看,这个式子是比值曲线(比值减 1),上一个式子是收益率曲线。两者完全是等价的。

因此我们借鉴 K 线图里 40 天均线的思路,相当于看它们在过去 2 个月里——40 日刚好是 2 个月的交易天数——的收益率之差。

从下图看出,2023 年以来两个指数绝大部分时候在-12%到 8%之间波动。

之所以看收益率之差就有明显的波动上下沿,而比值曲线没有,则是因为收益率之差的计算起点是在动态移动之中的,每次向前移动一天。而比值曲线的起点,只要选取日期起点固定了,比值的初始值就固定了。

三、业绩回测:两年超额 49.7%

科创 200 指数是迟到 2024 年 8 月 20 日才发布的,所以发布的指数基金时间就更晚了。目前有两只 ETF 基金,分别在 12 月 16 日和23 日才成立,目前还没有开放交易。

所以,我们做业绩回测时直接用科创 50 和科创 200 的全收益指数来做,只要 ETF 产品跟踪的误差大致相等,那么回测结果就是一致的。

1. 为什么可以用指数点位回测?

假设起始日两个指数的点位分别是 A 和 B,如果你花了 元来分别购买两只指数,它们可以购买的份额是 和 。

准确的说法不是购买两个指数,而是购买了两只 ETF,而它们的价格刚好等于两个指数的点位值。

一段时间后它们上涨的比率是 和 ,那么此时它们的点位值是 , ,持有的金额分别变成了 和 。

计算收益率,分别就是 和 。

现在切换到真实 ETF 购买的场景:

假设起始日两只 ETF 的价格分别是 a 和 b,你同样花了 元来分别购买它们,可以购买的份额是 和 。

因为它们跟踪的是指数,假设它们跟踪误差都差不多,那么 ETF 的价格也应该上涨到 , ,此时你手里持有的 ETF 市值就是 和 。

计算收益率,同样是 和 。

所以回测时用指数点位值可以完全代替具体的 ETF 产品。

2. 回测结果

方法跟上篇文章回测两只红利基金是一样的(《轮动策略,实现80%超额收益》),也就是:

-

一开始等额买入科创 50 和科创 200 基金。 -

过程中只要 40 日收益差触碰 8%高点,就把手里的基金全部换成科创 50,此后,只要触碰 -12%低点,就把手里的基金全部换成科创 200,然后重复这个过程。

回测的结果是:

从 2022 年 12 月 31 日科创 200 ETF 的基准日开始,到 2024 年 12 月 26 日:

-

如果不轮动,全程持有科创 50,那么总收益率是 8.52%。 -

如果不轮动,全程持有科创 200,那么总收益率 -11.04%(亏损)。 -

如果不轮动,一开始等额买入科创 50 和科创 200,那么总收益率是 -1.26%(亏损)。 -

如果采取轮动策略,一开始等额买入,过程中在高点和低点之间轮换,那么总收益率将达到 38.68%。

也就是轮动策略分别产生了 30.17、49.72、39.95 个百分点的超额收益。

3. 回测过程和计算

过程中的具体操作如下:

-

2024 年,同时购买相同金额的科创 50 和科创 200,这是整个操作的第一步。

-

到 2024 年 12 月 26 日的接近 2 年的时间里,一共轮动了 7 次,轮动点如下图。

-

2023 年 3 月 6 日当 40 日收益差首次超过 8%时,进行第一次轮动操作,将手里的科创 200 全部卖出,换成科创 50。

-

2023 年 4 月 6 日跌破 -12%,进行第二次轮动操作,将科创 50 全部卖出,换成科创 200。

-

之后重复以上(3)和(4),直到 2024 年 12 月 4 日第 7 次轮动,此时手里全部换成了科创 50。

-

如果触碰 8%高点后继续上行,此时不用轮动,因为已经操作过了。如果触碰高点后下行,但并没有触碰低点 -12%后就开始反弹,再次触碰 8%高点,此时也不用操作,原因同样是因为此前已经轮动过了。同样地,如果在低点轮动过后发生再次触碰低点,或上行后再次触碰低点,也一样不用操作。总结起来一句话,只有发生逆转时才需要操作。

这次先到这里,下次对现在常见的几十只科创 50 和科创 200 基金做一下测评——如果打赏的人多的话。