再过几个交易日就春节了,趁着周末对索通发展的四季度业绩做个大致分析和预测,提前做到心里有数。等下周索通发展发布业绩预增公告了,再来逐条验证这些判断是否正确:

-

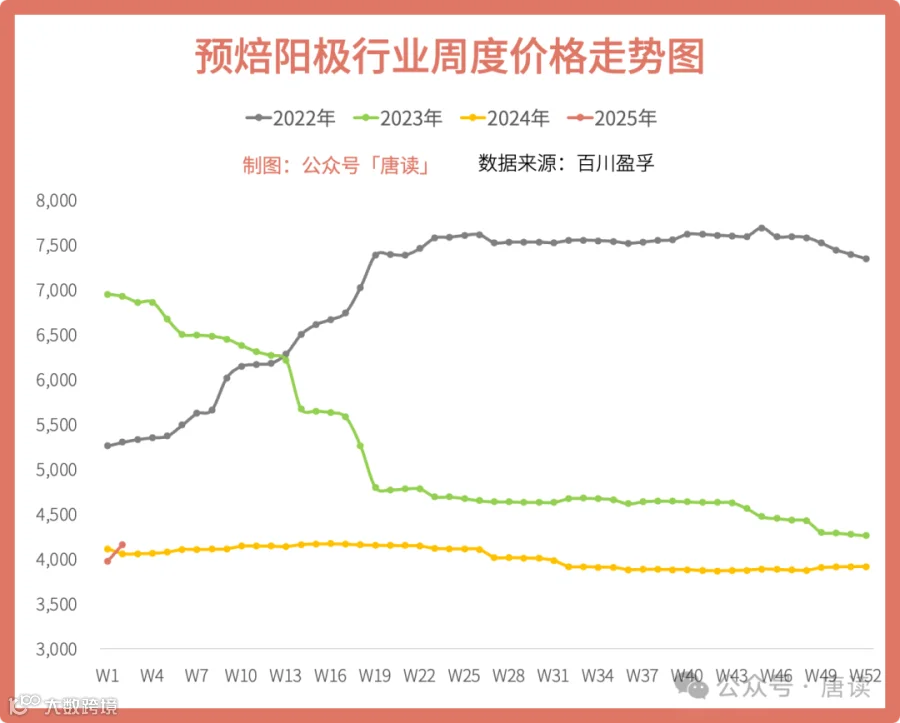

2024 年四季度预焙阳极的行业单价和毛利仍在底部区间运行,属于底部右侧的趋稳状态,2025 年一季度暂有改善的端倪(涨价,毛利增加),但强度仍较弱,持续性也有待观察。 -

锂电负极行业仍然在底部区间运行,暂无明显利好消息提振,下游需求仍无明显增量,成交价格和毛利延续低位。 -

好消息是欣源股份业绩补偿的股份终于在四季度注销了,这部分股份占公司总股本 7.90%,注销后相当于增加了每股权益 8.58%。 -

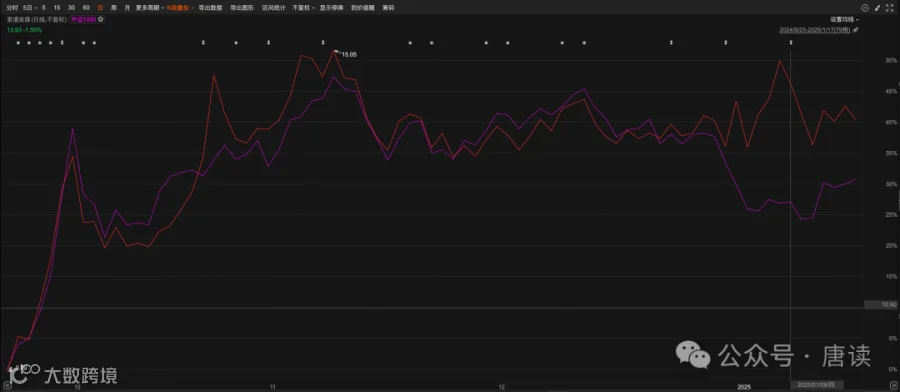

从 9 月 23 日算起,索通发展股价领先于中证 1000 指数 8.84 个百分点,10 月底和 1 月初成交量突然放大,总体上股价处于忽涨忽跌的无序波动状态。 -

预计公司下周要发布业绩预增公告了,大概率会扭亏为盈,小概率是虽然亏损,但增长会超过 50%。如果没有公告,那就是出意外了,但这种概率很低。 -

公司股价仍在合理估值的一半以下,预焙阳极和锂电负极业务仍处于筑底趋稳的状态,有向上变化的迹象,但强度和持续性还有待观察,适合继续持有,耐心等好转。

以下是详细分析。

预焙阳极:Q4单价和毛利趋稳,Q1 有改善端倪

2024 年第四季度,价格相对于前一年依然是下行的,平均售价是去年的 85.9%,但从全年的价格曲线看,比较平稳,没有像 2023 年那样坐滑梯一样的下行了。

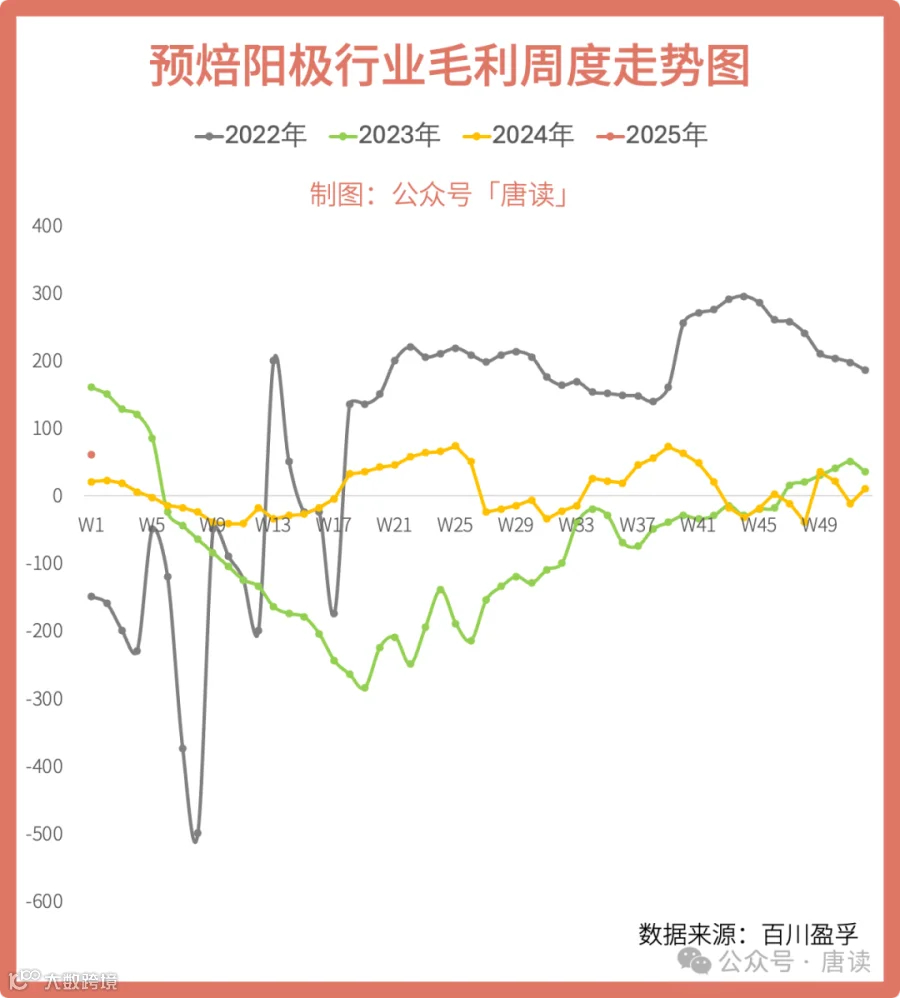

第四季度的行业毛利同比 4 元/吨的微弱涨幅,说明行业确实是在筑底趋稳,盈利能力在恢复过程中。

好消息是 2025 年开始,售价和毛利有所上涨。随着 2024 年 12 月石油焦的涨价,2025 年 1 月开始预焙阳极的价格开始走高,百川盈孚的数据显示,2025 年 1 月山东某大型原铝制造商预焙阳极采购指导价环比上涨 278 元/吨。而行业毛利则有 40 元/吨的涨幅。

所以目前来看,行业底部似乎已经确定,改善的趋势目前初见端倪,后面情况如何还需要继续跟踪。

预测一下预焙阳极这块业务第四季度的收入,应该与去年基本持平,或同比下降一点点,不过幅度应该不大,而毛利也能基本稳住,或有小幅盈利。主要是因为:

根据公司的产销量计划,去年 330 万吨左右,上半年已经完成了 154 万吨,下半年需要完成销量 176 万吨,如果参照以往的业绩指引如期完成,那么大约是去年的 1.13 倍。

公司的产品售价,如果以行业单价计算,大约是去年的 0.86 倍。两者相乘,就是去年收入的 0.99 倍左右。所以量增价减之下,预焙阳极业务的收入基本稳住了。而行业毛利的小幅改善,也让公司毛利基本趋稳。

锂电负极:行业单价和毛利没有改善,业绩可能继续拖后腿

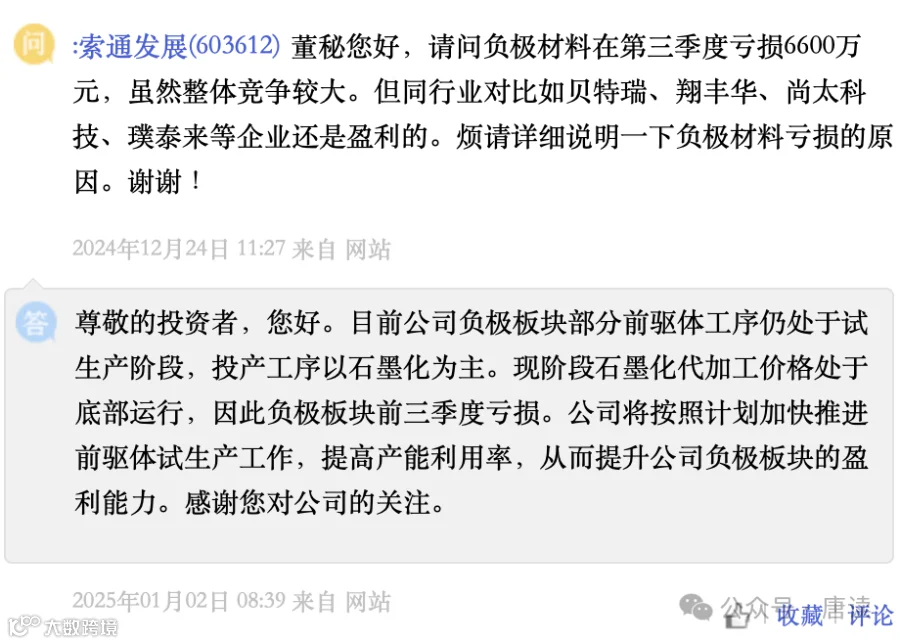

公司上半年负极材料亏损额 2000 万(毛利),三季度一个季度就亏了 6600 万。按照百川盈孚的《锂电负极市场周报》披露的行业毛利来看,两个阶段对应的周均毛利是 5791 元/吨、6197 元/吨,同比 2023 年上升了 -1607 元/吨、757 元/吨。

索通发展锂电负极业务的 Q3 利润与行业趋势相悖,我当时感觉有点惊讶。行业毛利下滑,它跟着下滑;行业毛利改善,它下滑得更多。

而且从同行业其他龙头公司的经营情况看,有些公司已经翻正了。

所以有投资人在互动平台问公司董秘,董秘回答这是因为公司负极材料还处于试生产阶段,目前行业还在底部。

所以具体情况还是搞不清楚,在这种情况下,四季度整个行业周均毛利又同比 2023 年下降了 46 元/吨,那么索通发展的这块业务利润又会怎么变动呢?目前看不出太多的积极因素。

根据更新的 2025 年第 1-2 周行业毛利来看,同比 2024 年又下降了 612 元/吨,而且平均售价也是走低的。对此,百川盈孚的市场周报显示:

()锂电负极行业)暂无明显利好消息提振,场内订单、询单量有限,市场供求仍未得到实质性缓解,企业间订单抢夺不断。从成本面来看,周内原料端石油焦价格延续上行走势,负极材料企业生产成本进一步增加。综合来看,当前下游电芯厂对于负极材料采购需求未有明显增量,企业多延续以销定产,市场整体开工率约在 50%左右,且在实际成交价格延续低位、成本不断上行的情况下,负极企业生存压力增加。

综合看来,暂时还没有看到公司锂电负极材料转好的迹象。

而且,随着 Q4 行业单价的下降,可能还要计提一笔存货减值损失。

花这么多笔墨来关心并非公司主业的「锂电负极」,是因为这块业务虽然收入贡献不大——2023 年全年、2024 年上半年分别只贡献了 3.6%、3.1%的收入——但是在公司扭亏为盈的关键时刻,它却能成为影响业绩是否翻转的关键力量。比如,今年三季度预焙阳极行业产品价格筑底趋稳,公司预焙阳极业务盈利能力恢复,但是由于负极业务亏损了 0.66 亿元,导致整体扣非净利润只有 0.23 亿元,同比下滑了 71.26%。如果它不亏损,那么整体扣非就会同比增加 11%。

非经常性损益:欣源股份业绩补偿的股份已经被回购注销

12 月 10 日公司公告,欣源股份业绩补偿的 4274.17 万股股份,已经以 1 元的价格象征性地回购并完成注销,合计减少公司总股本 7.90%。

之前因此而导致公司报表「交易性金融资产」和「公允价值变动损益」大幅波动的因素,以后就再也不存在了,以后就主要取决于主营业务「预焙阳极」和「锂电负极」业务的业绩了。

市场表现:10 月底和 1 月初成交量迅速放大,股价大幅震荡

我上篇文章《索通发展:三季报利润大增141%,扣非大降71%,四季度有变数,也有积极因素》里提到,10 月 24 日公司股价突然拉升,差点涨停。随后几天成交量也迅速放大,拉到 15 元突然就熄火了。随后消停了 1 个月,然后在 1 月份成交量又再次放大。最终结果是股价在 13-15 元之间横盘震荡。

如果从 9 月 23 日大盘启动以来开始看,索通发展上涨了 39.72%,而它所在的中证 1000 指数上涨了 30.88%,超额涨幅 8.84%,从走势图上看,主要就是在上面提到的两个时间点上贡献的。

业绩预增公告:下周可能发布

按照《上海证券交易所股票上市规则》的要求,对于年度报告,如果上市公司预计全年可能出现亏损、扭亏为盈、净利润较前一年度增长或下降50%以上(基数过小的除外)等三类情况,应当在当期会计年度结束后的1月31日前披露业绩预告。

索通发展2023 年公司净利润和扣非分别是 -7.95 亿、-11.81 亿元,截至2024 年 Q3 累计分别是 3.42、1.35 亿元。结合上面公司主业(预焙阳极和锂电负极)和非经常性损益的分析,全年业绩只要不出意外,所以下周(最迟下下周一,因为下下周二就过年了)就会发布业绩预增的公告了。

因为索通发展 2024 年全年大概率是符合扭亏为盈这种情况,小概率是增长超过 50%这种情况——如果 Q4 还是亏损,但亏损幅度不至于太大,不至于拉下来太多。

价值判断:目前仍是低估,但业绩拐点不好判断

公司市值 69 亿元,相对于合理市值 140 亿元,还在打对折的位置。(为什么给这个估值,见之前的文章:《2024 年 Q 2 净利润将显著改善,目前离合理估值还有 1 倍空间》)

从预焙阳极的行业单价和毛利情况看,公司正处于筑底趋稳的阶段,但是底部是一个区间,尽管 1 月份行业单价暂时提升了 200 多元,毛利情况也有所改善,但也只有 60 元/吨,处于盈亏平衡的微利阶段。所以综合来看,什么时候从底部区间爬上一个台阶,还需要继续跟踪。

在主要产品微利的情况下,锂电负极产品的盈亏情况就成为影响公司业绩的关键边际力量。在前面分析锂电负极业务时,我们发现行业仍然处于底部,公司业务仍然有压力。

综合这两块业务来看,公司 Q4 业绩如果扭亏为盈,也是微利状态;当然,如果没有扭亏为盈,亏损幅度会大幅减少。所以整体仍然处于「底部趋稳」的右侧底状态,看到了一些向好的迹象,但是强度不太够,同时,经营状态大概率也不会更坏。耐心等待,业绩迟早会翻转。

附上之前四篇分析索通发展的文章:

索通发展(1):2023业绩触底,产能扩张和售价提升驱动业绩反弹?

索通发展(2):2024年Q2利润将显著改善,目前离合理估值还有1倍空间