最近有朋友提到一家正在分析也买了点观察仓的企业——乖宝宠物(301498. SZ),并提到买入逻辑:目前中国社会不婚不育群体扩大,在单身和老龄化的驱动下,催生了宠物陪伴经济,同时宠物的身份从「工具」转变为「家人」,还有日本和欧美发达国家的示范效应。我觉得很有道理,因为既有宏观叙事逻辑,又有行业发展动力,所以今天来对这家企业做个财务初筛。

1. 行业龙头企业

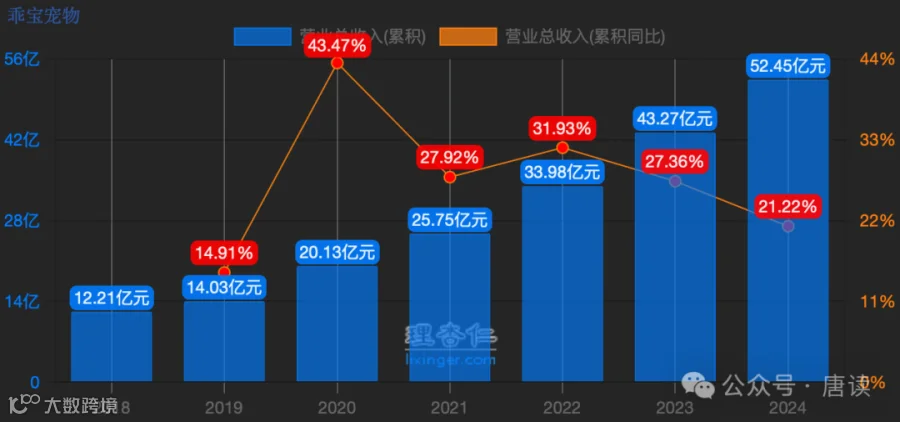

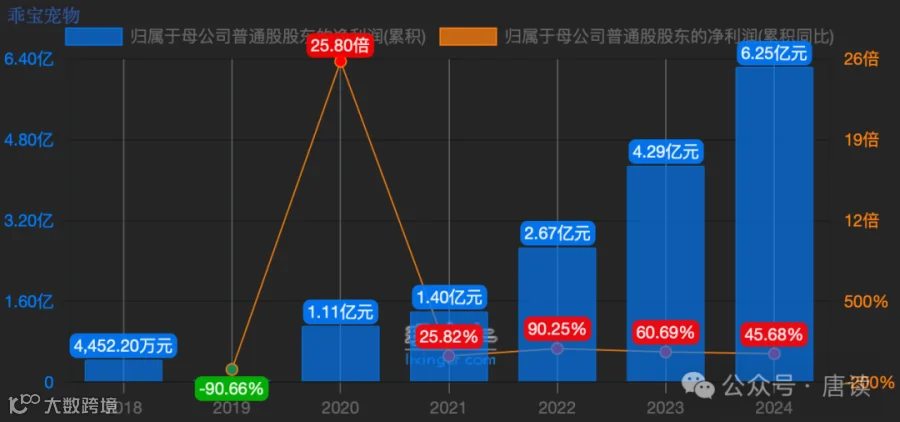

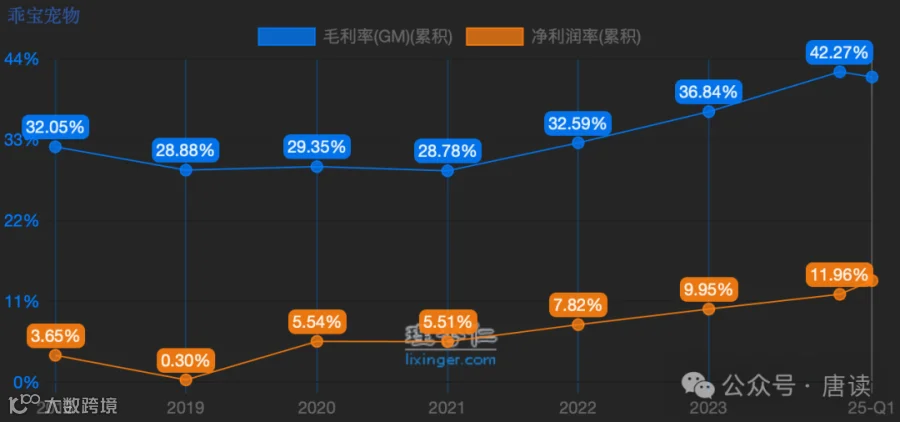

乖宝宠物是中国宠物食品行业龙头企业,成立于 2006 年,从海外代工(OEM/ODM)起步,2013 年推出自有品牌切入国内市场,现已形成自有品牌「麦富迪」、「弗列加特」及收购品牌「Waggin'Train」的多元化矩阵。2024 年营收达 52.45 亿元(+21.2%),净利润 6.27 亿元(+45.78%),毛利率 42.32%位居行业前列。目前市占率 5.5%,居国产品牌第一。

公司以电商为核心渠道,阿里系、抖音等平台贡献 37.7%营收,同时布局泰国、柬埔寨海外生产基地以应对关税风险。其主粮产品占比 51.30%,零食产品 47.35%,还有不到 1%的保健品及其他。

第一次了解这个行业,没想到宠物食品还分主粮和零食,而且还有保健品,果然是把宠物当人养,之前我以为这个统统叫「饲料」,对不起,冒犯了。

2. 业绩高速增长

收入增速较高,虽然从 44%降低到 21%,略有降速,但绝对数值不低,而且 2025 年 Q1 又恢复到 35%的收入增速了,值得一看。

净利润增速高达 50-60%,比收入增速高,说明不仅增收而且增利,好现象。2025 年 Q1 仍然维持了较高的增速(38%)

这里是初筛,就暂时不去分析为什么利润增长快于收入,以及收入增速的起伏波动原因了。

3. 利润率持续提升

2018 年以来,公司毛利率、净利率总体上是在提升的,特别是 2020 年以来,毛利率从 29.35%一路提升到 42.27%。净利率从 5.51%上升到 11.96%。

这里是初筛,暂不分析为什么 2018~2020 年毛利率和净利率不稳定的原因,有个最近五年在向好的印象,值得进一步分析就好了。

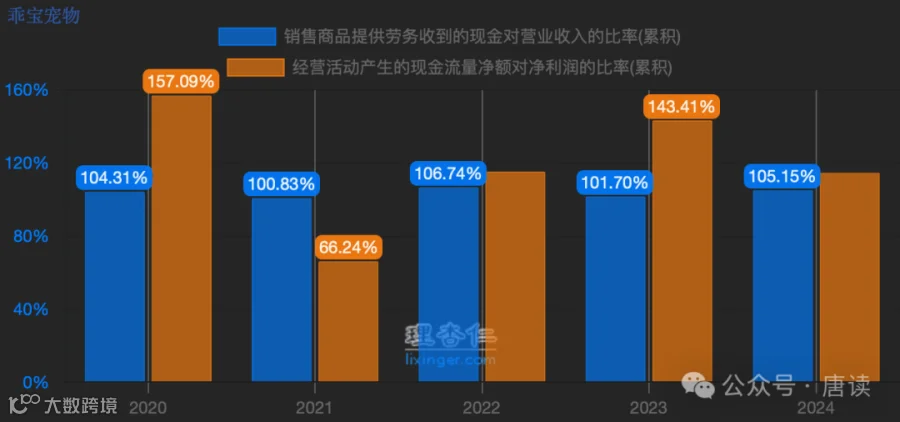

4. 业绩含金量高

最近五年收入和净利润的含金量都大于 100%,除了 2021 年外,此处是初筛,暂不细究原因,有个大概的结论和印象即可。

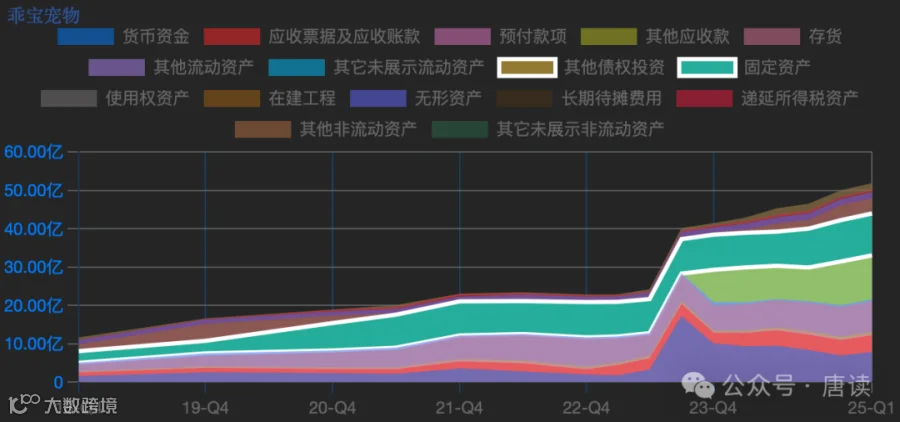

5. 资产结构简单

乖宝宠物的资产结构相对简单,这几年结构变化不大,这里以 2025 年 Q1 为例。

总资产 51.95 亿元,分为五类:

1. 类现金 19.26 亿元,占总资产的比例 38.14%,主要包括:

-

货币资金:7.82 亿元,占比 15.09% -

其他债权投资(大额存单):11.44 亿元,占比 22.07% -

其他非流动资产中的大额存单:0.51 亿元,占比 0.98%

2.固定资产和在建工程 14.14 亿元,占总资产比例 27.22%,其中:

-

固定资产 10.91 亿元,占比 21.04% -

在建工程 3.23 亿元,占比 6.23%

3.存货 7.96 亿元,占总资产比例 15.35%。

**4.应收票据和账款 4.37 亿元,占比 8.42%。

5.其余资产占比 10.87%,主要包括:

-

无形资产 1.56 亿元(主要是土地使用权),占比 3.01% -

其他非流动资产中的房屋和设备款 1.12 亿元,占比 2.16% -

使用权资产 0.76 亿元,占比 1.46% -

预付账款 0.56 亿元,占比 1.08%

资产结构非常简单,也没有让人头疼的商誉和乱七八糟的金融资产。

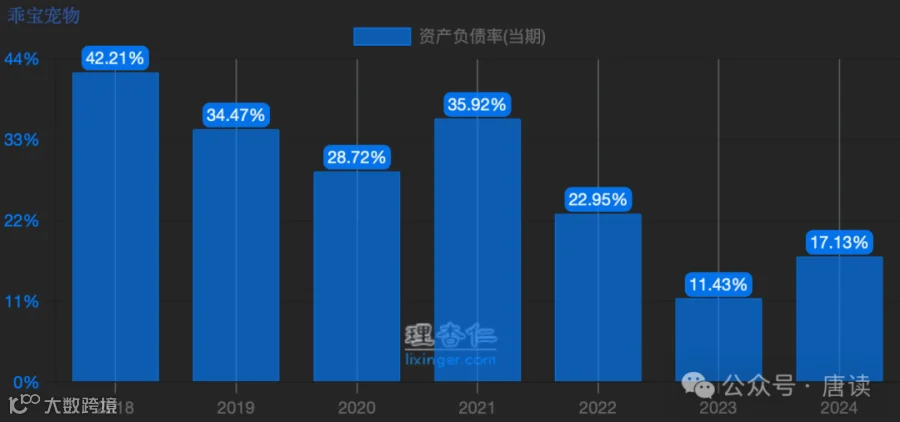

6. 负债情况良好

上市之后公司资产负债率迅速从 23%下降到 11%,2024 年底是 17%,2025 年 Q1 是 16%,负债率很低。

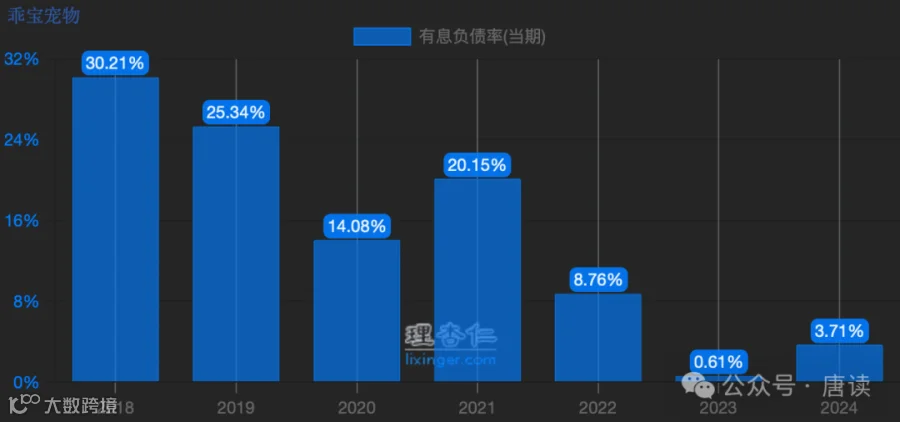

游戏负债率就更低了,2024 年底是 3.71%,2025 年 Q1 是 3.56%。

以 2025 年 Q1 为例,负债合计 8.45 亿元,其中:

1. 有息负债 1.85 亿元,占全部负债 21.89%,包括:

-

短期借款 1.10 亿元,占比 13.02% -

租赁负债 0.63 亿元,占比 7.51% -

一年内到期的非流动负债(全部为租赁负债) 0.11 亿元,占比 1.30% -

公司没有长期借款

2.无息负债 6.60 亿元,占比 78.11%,主要包括:

-

应付票据及账款 2.73 亿元,占比 32.26% -

应交税费 1.03 亿元,占比 12.17% -

应付职工薪酬 0.88 亿元,占比 10.45% -

合同负债 0.57 亿元,占比 6.80% -

递延所得税负债亿 0.53元,占比 6.25% -

其他应付款 0.26 亿元,占比 4.54% -

长期递延收益 0.31 亿元,占比 3.63% -

长期应付职工薪酬 0.22 亿元,占比 2.58%(主要是员工绩效激励和退休福利)

这么低的有息负债,公司的现金资产可以轻松覆盖。

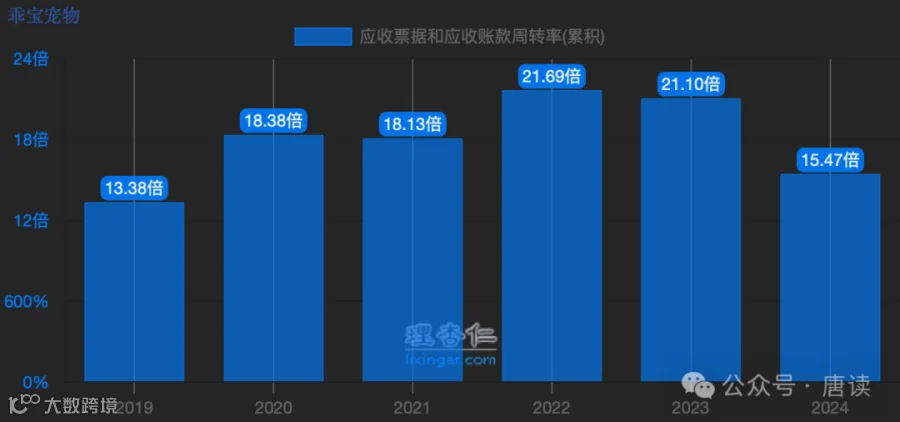

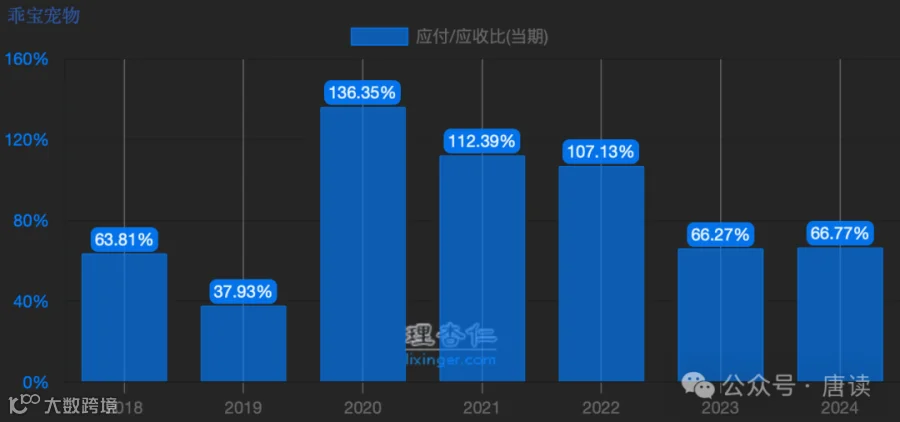

7. 应收账款健康

公司应收款周转率常年维持在 13 倍以上,以 2024 年 15.47 倍为例,应收款相当于 23 天的收入,非常健康。

公司应付账款相当于应收账款的 67%左右,相当于能将下游 2/3 的欠款转移给上游供应商。不过因为本身应收款就少,所以这个数字看看就好,没有太大的实际意义。

8. 留待研究的问题

在以上筛选过程中,留意到几个关键问题,记录在这里。

(1)美国收入占比 15%以上

公司 2024 年报披露,国内收入占比 68%,境外 32%。参考招股书披露 2022 年美国收入占境外收入 77%计算,美国收入 2024 年可能占比 24%,但又看到一个数据说(未证实真实性),美国收入大约是 7.5-8 亿元左右,相当于整体收入的 15%左右。无论哪个数字,占比不算太小,在目前这个风险项。

中国工厂直接面临美国对华最高145%的关税,当然公司在泰国建了工厂,受美国对泰国36%的关税政策影响,虽然暂缓 90 天实施,但未来关税水平是个未知数。

(2)股价处于历史高位

公司的股价走势最近气势如虹,处于历史高位。

目前市盈率 62 倍,如果以十年回本的角度看,市场先生是以未来十年的年化增速 32%来定价的。如果用 PEG 来看,那就更高了,相当于 62% 的增速。

显然有点高了。当然,高不高其实取决于高速增长能否持续。

(3)高速增长能否持续

如果是 32%的增速,公司最近一年收入(TTM) 56.28 亿元,十年后就是 904 亿元。

2024年,全球宠物食品市场规模达1,518亿美元,一般研究报告预测未来增速在 6~7.5%之间,线性外推十年后就是 19,030~26,907 亿元人民币 (汇率取 7.0),那么乖宝宠物在其中的市场占有率是 4.87%~6.88%之间。

算这个账是什么意思?

如果公司 32%的增速把全球市场占有率撑破了,比如达到 100%以上的夸张数字,或者 60%的超高数值,那就说明这个 62 倍的市盈率定价,从理论上来说就是不可行的,至少是个市梦率。

现在算出来是 5~7%,那就说明物理极限上是可行的,剩下的就是公司自己能不能做到了。这个就涉及到行业分析和公司核心竞争力的分析了。

当然处于安全需要,即使公司未来十年能做到 32%的超高增速,我们也不能这么乐观地去估值。

只能大概地说,如果公司未来十年能维持 20%的增速,它的合理市盈率就是 31 倍左右,再高就完全没有安全边际了。而这个水平的市盈率只在 2024 年 7-8 月份出现过。

9. 初筛结论

公司财务初筛通过,值得深入分析和后续跟踪。所以后面也许会再更新这家企业的分析。

但是,必须等待一个好的价格,也就是 30 倍市盈率以下,如果那时候公司的未来增速还能在 20%以上的话。