昨晚公布的1月挖掘机销量数据,真的有点炸:当月销量约 1.8 万台,同比增长高达 50%,其中国内市场飙升 62%,海外市场也强劲增长 41%。

再拆细一点来看:

国内市场小挖、中挖、大挖销量分别同比增长62%、47%和78%;

出口方面,小挖、中挖、大挖增速也分别达到42%、35%和48%;

整体合计,小挖、中挖、大挖同比增幅分别为54%、38%和55%。

说实话,在今天这个环境下,还能找到一个同比增速稳稳站在40%-50%区间的行业,已经不多了。更何况是挖掘机这种又重、又周期、又“土”的传统制造行当——真应了那句老话:大象也能轻盈起舞。

这其实是个提醒:别总拿“轻资产”“高科技”“新故事”当唯一审美标准,就下意识地把重资产行业打入冷宫。周期性行业看起来笨重,但往往在经济拐点处爆发出惊人的弹性。它们不是该淘汰的“旧产能”,而是大国实体经济真正的压舱石。

前几天总书记刚讲过一句特别实在的话:“产业发展不能喜新厌旧。” 没错,新质生产力当然重要,但要是没有钢铁、水泥、工程机械这些基础能力托底,再炫的技术也只能飘在天上,落不了地。

咱们来资本市场,说到底是为了识别价值、赚到真金白银,不是为了表演“审美正确”或者追求“道德优越感”。当周期开始转向,那些被遗忘的“老家伙”,往往比风口上的“新贵”更靠谱——因为它们不仅活着,还在加速跑。

说完鸡汤,再来说一笔上周的操作。

上周的一笔操作

上周工程机械板块突然连续跌了几天,最大回撤接近10%。我在三一重工回踩20日线的时候加了一把仓,结果……抄在半山腰。后来继续往下走,我也没动,心想反正逻辑没变。结果没过两天,直接暴力反弹8%,V回来了。

当时加仓,属于临时起意,主要是两个原因:

一是短期因素:马上要公布1月销量数据了,大家都知道去年1月是春节,基数特别低,今年数据肯定好看。短期不吃亏。

二是长期判断:工程机械是个典型的十年级超长周期,现在才刚进入上行第三年。从大周期角度看,这时候根本不用慌。

有意思的是,加完仓当晚,刷到一篇分析说:工程机械大跌是因为黄金白银暴跌,带崩了金属价格,市场担心未来挖矿需求下降,所以工程机械也要跟着凉……😅

鬼故事

用脚趾头想想就知道,这纯属牵强附会。

全球工程机械的下游应用里,最大头其实是基建——修路、架桥、水利、轨交这些,占了40%-45%;采矿排第二,也就20%-25%;剩下是房地产和商业建筑,占比 15%-20%。也就是说,就算黄金铜铝价格短期波动,对整体需求影响非常有限。

更何况,工程机械的周期上行通常持续四五年,怎么可能因为几天的金属价格回调就逻辑逆转?真要这么敏感,这个行业早就没法做了。

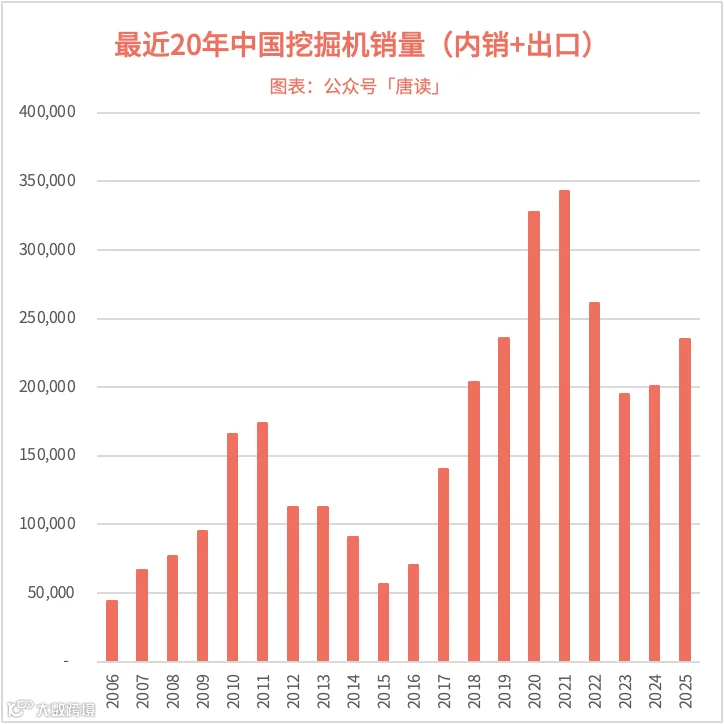

看这张图:

从2006年开始算,第一轮上行走了6年,2011年见顶,之后4年下行,2015年触底——标准的十年周期。

2015年之后开启第二轮,上行7年,2021年见顶,接着2022-2023年调整两年,2023年底基本确认触底。2024年开始反弹,2025年是第二年,2026年1月已经是上行周期的第三年。

按历史经验,至少还有三到四年的好日子。现在这个位置,如果类比股价,属于右侧已经确立、刚刚抬头的阶段——坐稳扶好就行,别被什么“黄金跌了所以不用挖矿了”这种鬼故事吓下车。

除了看空的鬼故事,上周还看到一个“看多”的吹法,想象力相当丰富。

另类吹票

有人说:三一重工有“太空采矿”概念!

理由是:中国航天科技集团最近提到,“十五五”要研究太空采矿,突破小天体勘查、智能开采、在轨处理等技术。而工程机械正在向电动化、无人化转型,正好契合未来太空装备需求。日本小松都公布了月球采矿规划,三一也发布了全电动无人挖掘机概念机——所以,未来太空采矿爆发,三一最受益!

听起来是不是很科幻?

但这套路我们太熟悉了。就像隔壁某国,从海底淤泥里提了点稀土,就宣布“掌握未来资源命脉”。

或者阿波罗带回几百克月壤,就被说成“已实现月球采矿”。

本质上,都是把科研探索的初步进展,包装成产业化落地的既定事实。

现实是,太空采矿离商业化至少还有二三十年,现在连技术路线都没定型。把一台地球用的无人挖机说成“太空装备”,更多是情绪驱动的概念嫁接。

不过话说回来,人家也是出于好意,想给三一重工找点新故事。咱就不较真了,笑笑就好。

温习三张图

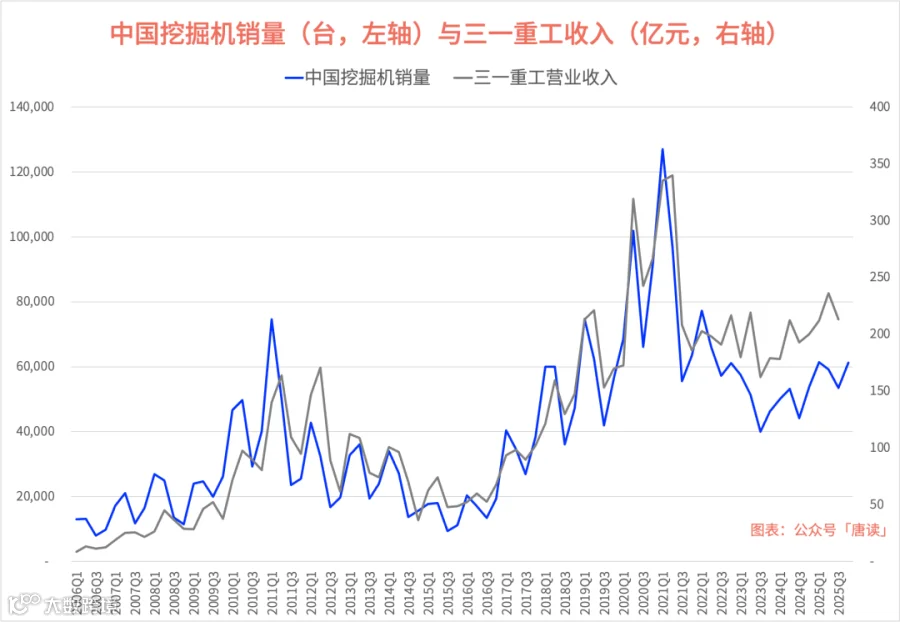

第一张图,清晰地展示了三一重工作为行业龙头的“β+α”双重属性:其收入走势与中国挖掘机整体销量高度同步,说明公司深度嵌入行业周期;而更关键的是,在最近三年的上行周期中,三一的收入增速明显跑赢行业平均,展现出强者恒强的龙头溢价——不仅能搭上顺风车,更能凭借技术、渠道、成本和品牌优势,在景气来临时实现更强劲的反弹。

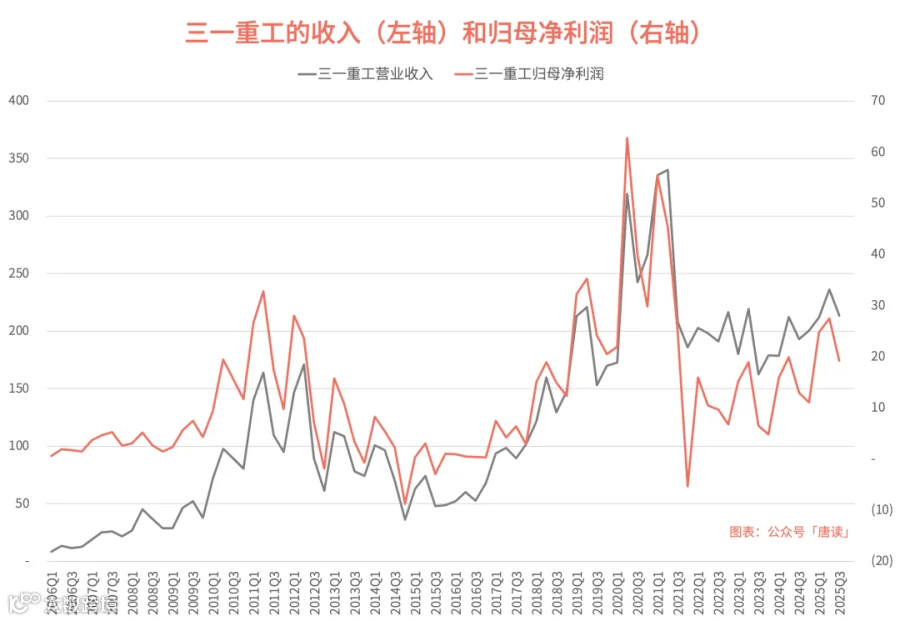

第二张图进一步验证了这种增长的质量。过去20年,三一重工的净利润曲线与收入趋势基本同向,尤其在行业复苏阶段,利润弹性甚至大于收入弹性。这说明公司并非“增收不增利”的空转式扩张,而是具备扎实的盈利兑现能力。行业的每一次脉动,最终都能真实转化为股东可感知的利润回报,这是周期制造企业中最稀缺的特质之一。

第三张图——三一重工近20年股价(后复权)走势,则是前两张图的资本市场映射。仔细比对可以发现,股价的重大高点往往对应着行业销量与公司利润的双顶,而低谷期也基本落在行业出清、盈利探底的阶段。股价或许短期由情绪驱动,但长期终究是业绩周期的镜像。

这三张图,看似只是静态的数据曲线,实则早已超越了简单的统计呈现——它们是对行业运行规律与企业基本面深度分析的高度凝练与数据化总结。承载着从宏观到微观、从行业到个股、从基本面到资本市场的完整逻辑链条——它们是行业研究与公司分析最终交汇的投射点,更是我们理解周期制造投资本质的“三重镜像”。

现在,周期正在向上,龙头正在发力,数据已经说话。 剩下的,就是别被鬼故事带偏,也别被科幻梦迷眼——坐稳,别下车。