科新机电今天突然一根大绿棒,高开11%,最终收涨0.33%。之前跟踪过这家公司,今天有朋友问起,于是又看了一眼。大的结论是:

-

原有业务无法支撑现在的估值 -

现在买入应该看中的是公司其他方面的可能变化

原有业务估值

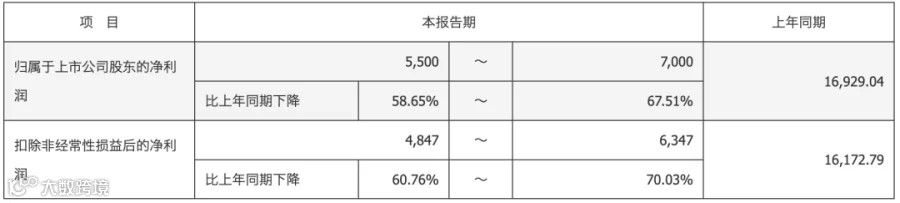

公司目前市值40亿,2025年净利润大约6-7千万。就算今年业绩反转,翻倍增长达到1.2亿——前几年业绩高峰是1.67亿元——估值仍然高达33倍,目前价格显然不够安全。

怎么觉得原有业务翻倍就算乐观预计了呢?主要是基于以下几点。

1. 2025 年业绩预告

2026 年1 月 21 日盘后公司发布了 2025 年度业绩预告,从净利润和扣非的同比增速来看,跟前三季度累计的数值差不多,说明没有变好,但也没有进一步恶化。

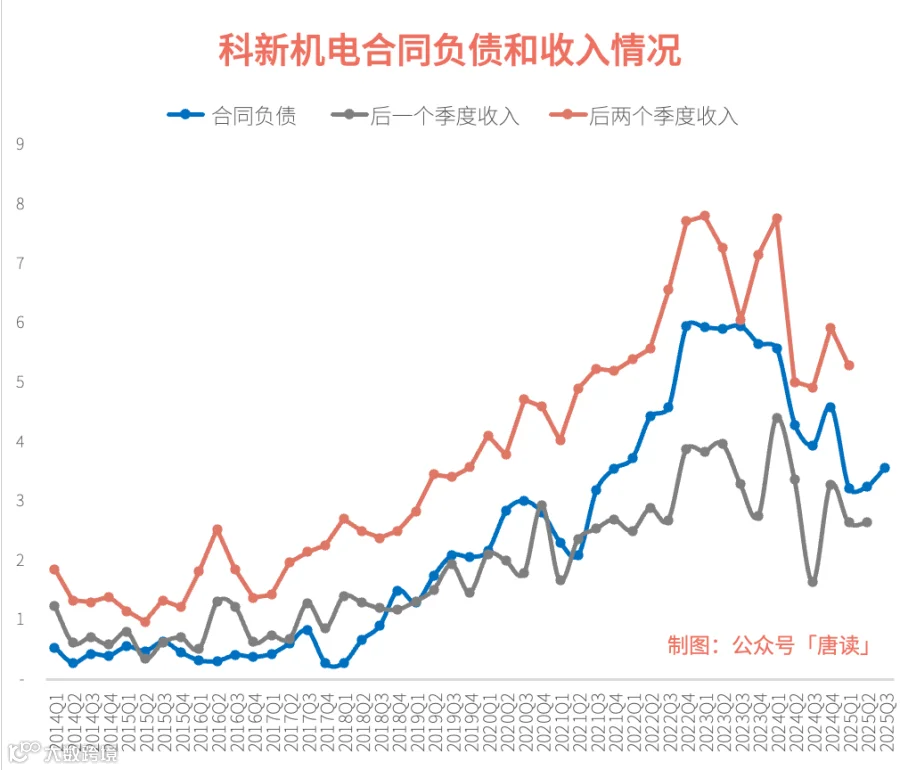

2. 合同负债金额暂无激增

过去五年时间里,公司的合同负债周转天数是 3-5 个月之间。因此我们可以看到,当季的合同负债和未来一到两个季度收入的情况,存在非常强的正相关关系,特别是未来两个季度的收入,用合同负债作为前置指标预测吻合度非常高。

从已经发布的 2025 年三季报看,合同负债环比增长了 10%,算是略有微增,加上二季度末的 1%增速,已经连续两个季度回正,不过由于增幅不算太大,所以是否确定性进入右侧,需要等 3 月 28 日公司 2025 年报发布后再验证。

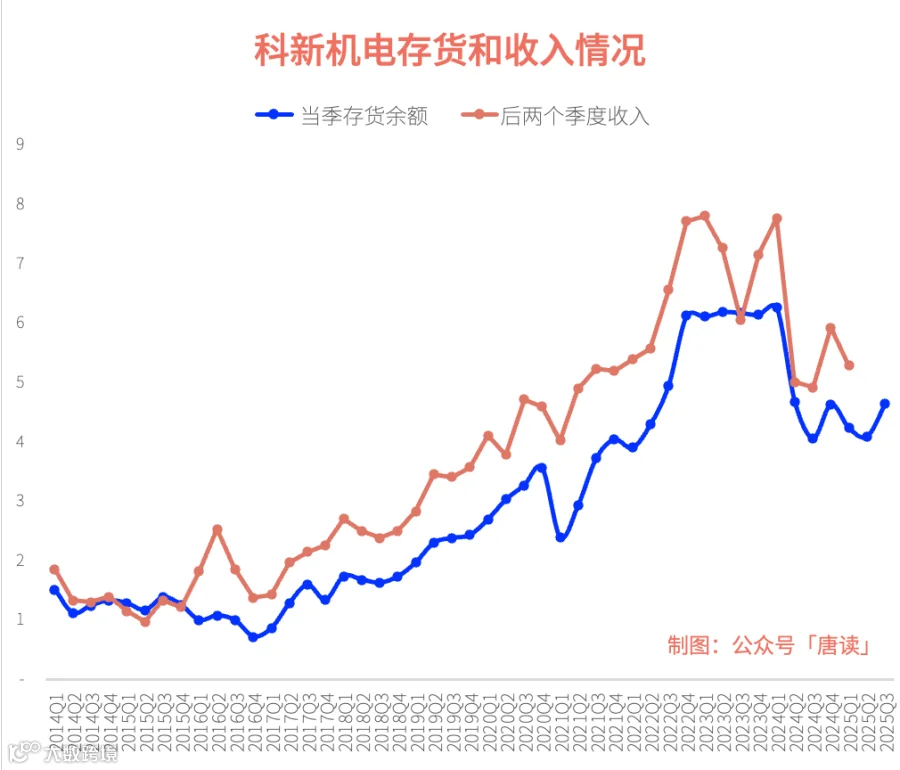

3. 存货余额也无猛增

公司存货周转天数是 6.2-7.5 个月之间,大致可以认为六七个月时间周转一次。所以可以观察当季存货和未来两个季度的收入,可以看到过去十几年,两者高度相关,用存货作为收入的前置指标,指示意义同样很强。

2025 年二季度,存货环比下降 -3%,所以推测 2025 下半年收入应该仍然承压,不过三季度的存货余额环比上升了 13%,看上去未来收入有好转的迹象了。

同样等年报发布后可以观察好转的持续性。

4. 暂无新增产能释放

目前年报披露的新建产能是「高端装备数智化生产及研发基地项目」,这是2022 年定增募投项目,募集资金 3.69 亿元,2025 年半年报披露进度 25.7%,项目达到预定可使用状态日期为 2027 年 11 月 30 日。

没有其他产能项目。

可能酝酿的变化

主要是三重概念加持。

1. 燃气轮机概念

公司是东方电气的新增供应商,提供燃机辅机配套,即燃机空冷器、烟气加热器、高压BOP管系等,据有人测算合计约占燃机总价值量的15%左右,有调研说目前公司持有东方电气相关的在手订单千万级别,且与西门子保持战略合作。

以下是引用小作文里的表述,大家自行甄别:

(1)地缘协同:5 公里的“产业护城河。德阳作为中国“重装之都”,是东方电气的核心研发与制造基地。科新机电与东方电气同城,是东方电气燃气轮机等重型装备的部件供应商。

(2)价值量突破:从“边缘件”到“核心级”。燃气轮机被誉为“工业皇冠上的明珠”,其 BOP(辅助系统)系统价值量极高。

(3)高壁垒替换:技术门槛科新承制的 J 型燃机空冷器,技术要求严苛,此前长期依赖进口。随着国产替代进入深水区,科新在单台机组中的配套价值量正在实现倍数级增长。

(4)市值空间: 东方电气凭借燃气轮机的全球周期,目前已经 1400 亿市值,科新机电作为核心供应链企业,目前仅 45 亿市值。

(5)订单拐点: 随着东方电气 G 级、J 级燃机订单的放量,科新作为同城核心配套商,业绩边际增量已来。按照 10%的成本供应核算,将为科新机电带来近 10 倍订单增长。

2. 固态电池概念

公司今年披露了关于取得超高压容器(A6)生产许可证的公告。表明公司超高压容器制造水平获得了国家认可,为公司后续承制超高压容器设备提供了资质保障,进一步提升公司在压力容器制造领域的综合竞争力,助推公司产业链向更高端延伸。

这个主要是对应固态电池的生产壁垒。A6许可证是生产“等静压设备”的关键资质,而这种设备是固态电池量产中的核心环节。

固态电池由于使用固态电解质,存在“固-固界面”接触不良的问题,这会严重影响电池性能。等静压设备利用超高压均匀压制电池极片,能有效提升界面致密度、降低阻抗,是解决这一关键瓶颈的最优工艺路径。

根据行业规范,制造用于固态电池生产的冷等静压或温等静压设备,企业必须首先取得A6类超高压容器制造许可证。因此,科新机电获得该证书,意味着它已经拿到了进入这个高增长赛道的“入场券”。

固态电池具有能量密度高、不可燃性、热稳定性等优点,是具备极大潜力的动力电池。根据宁德时代、亿纬锂能、国轩高科等规划,2026年有望实现初步量产,2027年有望开始加速应用,固态电池凭借其优异性能,在新能源车、低空经济、机器人等行业有广阔的应用空间。当然,离大规模量产还有一段时间,所以说是概念。

3. 核电概念

科新机电2020年报里披露了有四五千万的核电设备收入,占整体收入比例大约5%,后续年报里就没有这个分类了。

随着民资入核政策持续放宽,阿里、吉利等科技巨头及宁德时代、特斯拉等新能源龙头纷纷跨界参与中国沿海核电项目。科技企业多以入股方式布局浙江象山、温州三澳等沿海核电基地,核心锁定稳定能源以支撑算力需求;新能源企业则聚焦配套环节,提供储能解决方案、核心装备制造等服务,上海电气等企业助力核电设备国产化率达 93.4%,形成“央企主导、民资赋能、科技加持”的产业生态。

科新机电承制了高温气冷堆核电产品,新燃料运输容器实现替代进口。据公司近期调研记录显示,公司有意做大这块业务,远期目标是做到30%收入占比。

因此,此刻选择科新机电,你所投资的已不再是其传统的业务底盘。其传统业务在2026年的前瞻估值已达33倍,并不算便宜,但这恰恰说明市场早已不将其视为一家普通的设备制造商。你所真正押注的,是其身后那片更为广阔的星辰大海——由燃气轮机、固态储氢、核电等前沿概念共同构筑的未来版图。至于这片星辰大海究竟价值几何,那是市场说了算的事情,计算器是按不出来的。