索通发展今年盘后披露了年报和一季报,都不太乐观。年报披露的净利润落在此前业绩预告的下沿,而一季度业绩落在我之前的预测区间内:实际收入同比 26%,净利润同比 -16%,之前预测收入同比 20%-30%,净利润同比从下滑约 30%到增长约 40%之间。

当时还详细解释了净利润“盈亏两可”的区间判断的具体原因,并不是我不敢下结论或者刻意留余地,而是详细说明了具体原因:由于产线大修、出海需求扰动以及单吨盈利恢复节奏交织在一起,客观上把利润拉成了一个弹性很大的区间。

之前的预测文章基本上把原因和推导过程讲得比较清楚了,感兴趣的可以回去翻文章。

1. 阳极的单吨毛利和净利下滑

之前我根据公司 2025全年业绩预告推测,三四季度单吨毛利只有 500-600 元/吨了,而净利润据推算只有 300-350 元/吨。

今天看了年报披露的数据计算实际值,单吨毛利是 567 元/吨,净利润是 244 元/吨。

毛利基本上推测对了,而净利润比之前推测的还要更低些,主要是因为之前是按照公司业绩公告上下线的中值来推算的,而今天实际披露的业绩其实只比下线高一丢丢。

再看 2026 年一季报,按照公司披露的有限信息——我们只能看到整个公司的收入、毛利、归母净利润和扣非净利润——大致推算预焙阳极的单吨毛利只有 620-650 元/吨,单吨净利在 380-400 元/吨之间。

跟之前预测的区间值——单吨毛利落在预测值 600-770 元之间——比较接近,如果预焙阳极销量按照我预估的中性值 96 万吨来推算。

较差的四季度和一季度业绩,从实际披露的数据结果看,主要原因基本上跟之前预测的差不多。一是大修,二是负极还没有转亏,三是美伊冲突导致的销量减少。

除了第三条可能需要公司在业绩会上获知,到时候我们再更新情况,前两条可以从年报和一季报数据中得到验证。

2. 产线大修影响较大

随着年报一起的发布 2025 年减值公告里,披露固定资产减值 0.4743 亿元,主要是阳极生产线焙烧炉升级改造计提减值、佛山市欣源电子股份有限公司期末资产评估减值所致,翻译成大白话就是:这个亏损主要是因为预焙阳极的产线大修,其次是由于负极业务。

按 5000 万元计算,这个减值把单吨利润拉下来 25 元/吨左右。

当然大修不只是在减值环节影响利润,最主要的应该还是一次性维修费用。

3. 负极业务并没有如期反转

之前大家看完中报数据——负极业务从 2024 年下半年亏损 1.82 亿减少为亏损 0.92 亿元,曾经预期负极业务在下半年会继续减亏,包括很多卖方的报告都认为随着下游动力和储能的需求拉动,全行业需求大增,上游的正负极材料业务已经实质性转暖,所以公司也能在这样的大环境下转亏为盈。

但实际上,公司下半年负极业绩不仅没有出现大家预期中的反转,连稳住都没有达到,反而还恶化了。

从毛利润和净利润看:

全年毛利润 -0.32 亿元,上半年 -0.10 亿元,下半年 -0.22 亿元(亏损)。

全年净利润 -2.35 亿元,上半年 -0.92 亿元,下半年 -1.42 亿元(亏损)。

公司自己也披露,下游行业增速放缓,市场需求不及预期,叠加锂离子电池负极材料及石墨化新增产能大量投产等影响,行业产能过剩,市场竞争激烈,产品价格大幅下降,毛利率显著下行,行业整体盈利能力大幅下滑。尽管 2025 年行业逐步迎来复苏,供需关系有所改善,价格趋于企稳,但行业整体盈利能力偏弱的状况未得到根本改变

在公司发布的 2025 年减值公告里,能清晰识别由负极业务带来的有:存货减值 1.29 亿元、无形资产减值 0.18 亿元,在 2026 年一季度该科目又计提了 528 万元。

4. 新增投资 30 万吨预焙阳极项目

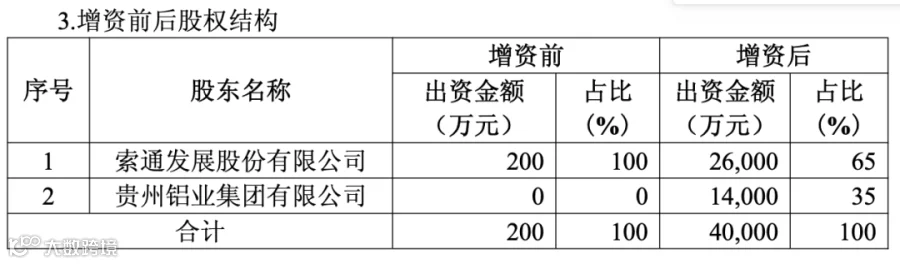

公司拟在贵州省六盘水市水城经济开发区投资建设年产 30 万吨预焙阳极项目,由公司子公司贵州索通双元炭材料有限公司(以下简称“贵州索通”或“目标公司”)作为项目实施主体,负责该项目的建设与运营。公司拟与贵州铝业签署《增资协议》,共同向贵州索通增资 3.98 亿元,其中,公司增资 2.58 亿元,贵州铝业增资 1.40 亿元。增资后索通发展持股 65%,将来会合并报表。

但是这个只是个规划,作为新增的值得跟踪的信息放进来,目前没有明确的建成达产时间。

再提醒一个点。

5. 股东可以开始减持了

按照 3 月 27 公告的披露,持股 11.25%的股东王萍女士自本公告披露日起 15 个交易日之后的 3 个月——其实就是明天开始——就可以开始减持了,通过集中竞价或大宗交易方式减持其所持有的公司股份合计不超过 4,981,000 股(含本数),即不超过公司股份总数的 1%。

这个事情怎么解读?

一是减持的量不算大,即便按照这段时间公司成交缩量到只有 1000 万股的情况算,这个减持的总量只有半天的成交量。

二是时机不太巧,恰逢公司年报业绩和一季度业务有压力,而且恰好在是在发布后,就进入了减持时间。对情绪肯定是有些影响的。

之前很多人认为,公司股东有底气在这个时候减持,肯定是到时候发布的业绩比较好。现在看来,还是有点过于乐观了。