点击上方蓝字关注我们

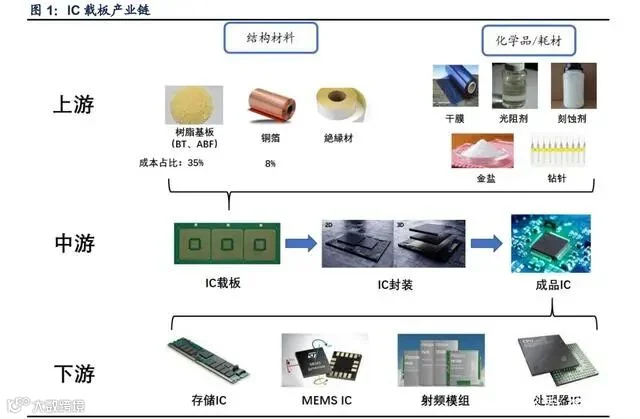

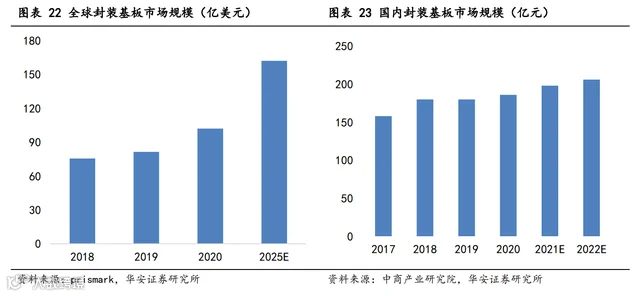

IC 载板是封装环节价值量最大的材料

先进封装构筑底层动力,新应用打开上行空间

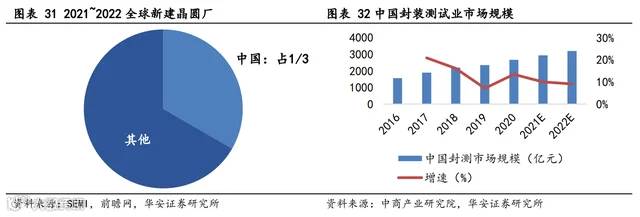

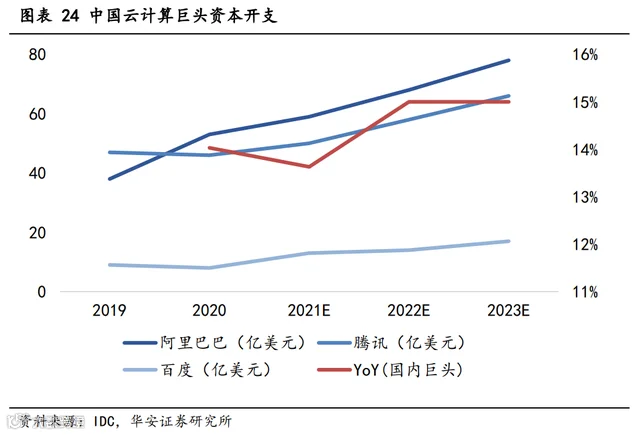

集成电路国产化,IC 载板乘风启航

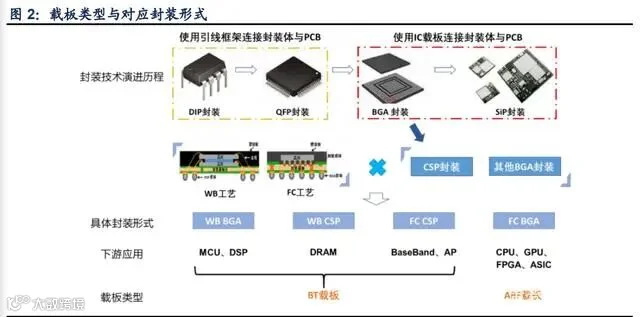

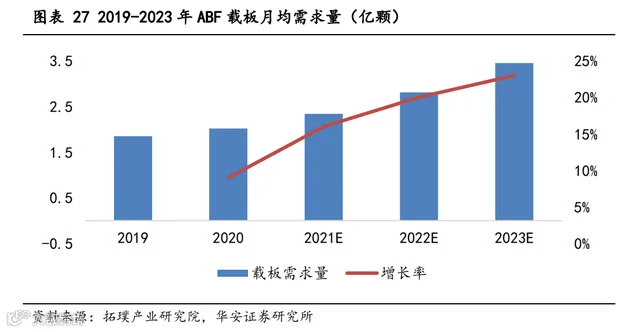

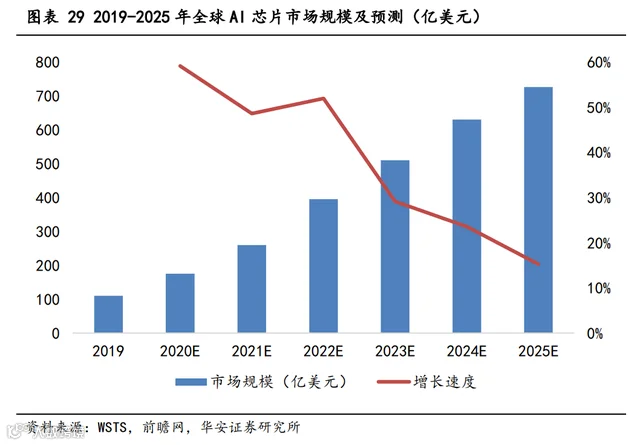

高算力芯片需求旺盛,ABF 载板水涨船高

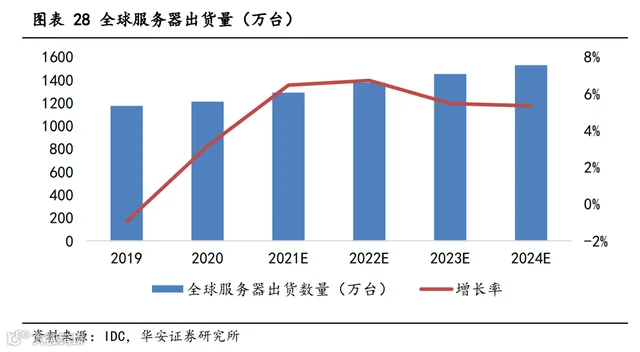

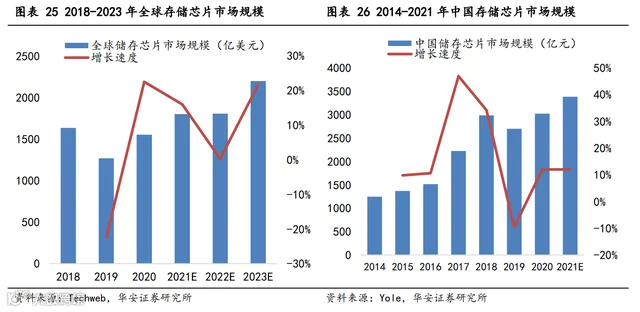

服务器储存芯片需求旺盛,储存芯片拉动BT载板需求

点分享

点收藏

点点赞

点在看

项华电子DXE

项华电子DXE

点击上方蓝字关注我们

IC 载板是封装环节价值量最大的材料

先进封装构筑底层动力,新应用打开上行空间

集成电路国产化,IC 载板乘风启航

高算力芯片需求旺盛,ABF 载板水涨船高

服务器储存芯片需求旺盛,储存芯片拉动BT载板需求

点分享

点收藏

点点赞

点在看