点击上方蓝字关注我们

01

IC载板为半导体封测核心原材料

引领PCB行业增长

IC载板——集成电路产业链封测环节关键载体。

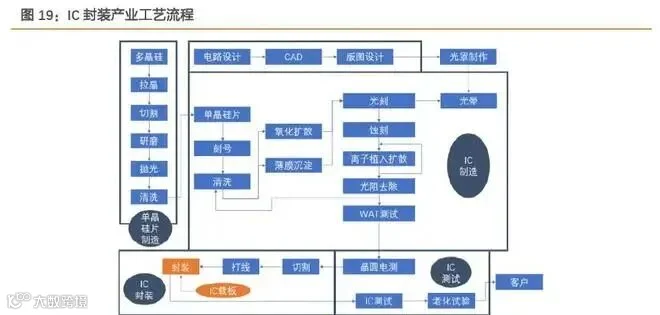

集成电路产业链大致可以分为三个环节:芯片设计、晶圆制造和封装测试。封装基板是集成电路产业链封测环节的关键载体,占封装原材料成本的40-50%,其下游为半导体封测产业,如中国台湾的日月光、力成科技,中国大陆的通富微电等。

封装基板不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB之间提供电子连接,甚至可埋入无源、有源器件以实现一定系统功能。封装基板与芯片之间存在高度相关性,不同的芯片往往需设计专用的封装基板与之相配套。

IC 载板技术按照IC与载板的连接方式或载板与PCB的连接方式分类。

IC与载板的连接方式分为覆晶(Flip Chip,FC)及打线(Wire Bounded,WB)。载板与PCB的连接方式可分为BGA(Ball Grid Array,球闸阵列封装)和CSP(Chip Scale Package,晶片尺寸封装)。

因此IC载板可分为四大类:WB-BGA、WBCSP、FCBGA 和FC-CSP。按照应用领域的不同,封装基板又可分为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等。

IC载板引领PCB行业产值增长。

Prismark数据显示,全球21年PCB产值为804.5亿美元,yoy+23.4%,其中IC载板产值为141.6亿美元,yoy+39%,增长幅度排名第一,其次为多层板,同比增长25.4%。

展望未来,Prismark预测PCB行业2021-2026年CAGR为4.8%,到 2025 年全球PCB行业产值将达到1015.6亿美元,其中IC载板产值为214.3亿美元,20年到25年增长率为8.6%,引领行业增长。

02

IC载板竞争格局集中,国内

厂商占比低,国产替代空间大

据NTI统计,从厂商来看,2021年全球封装基板CR10=82.5%、CR3=39%,前三大厂商为中国台湾欣兴(Unimicron)、日本 Ibiden、韩国 SEMCO,分别市占率为15%、14%、11%。

从产地来看,封装基本的主要生产地为中国台湾、日本、韩国,分别为31%、20%、28%,中国产值为16%,然而中国产值里面包括了外资以及内资在中国生产的封装基板的产值,在国内的外资企业如台资的昆山南亚/苏州欣兴/苏州景硕、港资美龙翔/安捷利电子、奥地利奥特斯,内资IC载板厂商主要有兴森科技、深南电路、珠海越亚、丹邦科技、东莞康源电子、普诺威电子(崇达技术参股公司),来自于内资企业封装基板产值约为 5.4 亿美元,全球占比为 5.3%。

03

国内半导体扩产

有望带动IC载板国产化

国内IDM、晶圆厂产能陆续投放带动国内封测需求进一步提升,有望带动上游IC载板国产化。在政策+市场+国际环境多重因素影响下,半导体国产替代进程持续推进,国内半导体产业快速扩张。

根据中国半导体协会公布(CSIA) 的数据来看,2021年国内集成电路市场规模为10458.3亿元,同比增长18.2%,2017-2021年CAGR为18%。其中集成电路封测行业市场规模为2763亿元,同比增长10.1%,2017-2021年CAGR为7.4%。

未来随着国内IDM和晶圆厂代工厂产能的逐渐释放,拉动国内封装测试需求。IC载板为封测环节重要原材料,预计随着国内制造、封测产能的逐步释放,国内IC载板需求大幅度提升。

点分享

点收藏

点点赞

点在看