点击上方蓝字关注我们

一,事件背景

近日,据中国电信官网消息,中国电信2022-2023年服务器集中采购项目已完成评审,招标规模预估20万台,其中国产化服务器占比超25%。而此前中国移动和中国联通分别在2月17日和2月25日发布其服务器采购项目的相关公示,其中,国产化服务器厂商均占据了一定份额。

三大运营商国产服务器采购大单陆续释放,加之随着国内人工智能、大数据、无人驾驶、VR/AR等新兴技术的快速推广,对数据处理能力的需求不断提升,服务器行业景气度长期向好。而在服务器行业,PCB 是一个不得不说的高景气度赛道,下面就来聊聊PCB。

二,认识PCB

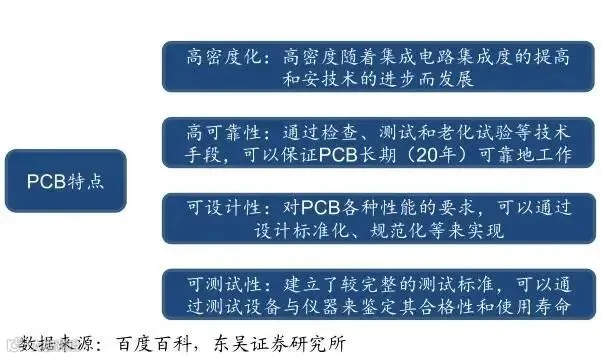

PCB即印制线路板,简称印制板,是电子元器件的支撑体,也是电子元器件电气相互连接的载体。由于PCB是采用电子印刷术制作的,故被称为“印刷”电路板。PCB的主要功能是使各种电子零组件形成预定电路的连接,起中继传输作用,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。

PCB的制造品质不仅直接影响电子产品的可靠性,而且影响芯片与芯片之间信号传输的完整性,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

三,需求分析

1

通信领域需求

通信领域的 PCB 需求可分为通信设备和移动终端等细分领域,其中,通信设备主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等。2017年通信设备的PCB需求主要以高多层板为主;移动终端的PCB需求则主要集中于HDI、挠性板和封装基板。Prismark预计2018-2022年PCB行业通信领域仍将保持2.9%的复合增长率。

2

工控医疗领域需求

工控设备可被视为一种加固的增强型计算机,用于工业控制以保证工业环境的可靠运行;医疗设备指单独或组合适用于人体的仪器、设备、器具、材料或者其他物品。据 Prismark 统计,2015年工控医疗领域的PCB需求约为34.83亿美元。Priskmark预计2015年至2020年工控医疗领域的PCB需求年复合增长率约为4.9%。

3

航空航天领域需求

航空航天 PCB 产品主要用于航空航天的机载设备,机载设备又可分为航电系统和机电系统。2015年航空航天领域的PCB需求约为22.24亿美元,航空航天领域的PCB需求主要以高多层板为主,其中8-16层板的占比约为28.43%,挠性板占比亦相对较高。

4

汽车电子领域需求

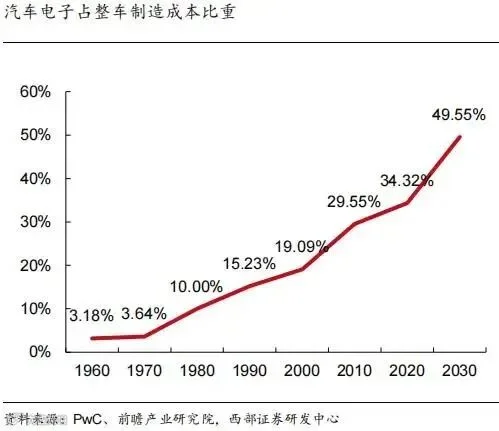

汽车电动化和智能化趋势促进汽车 PCB 需求,不同于传统的燃油车驱动系统,新能源汽车采用电驱动,电控系统将产生PCB替代增量,单车价值量就超过2000元。随着汽车进一步向智能化、轻量化等方向发展,车用PCB会新增摄像头及FPC(柔性电路板)等单元,新增价值量又将超过1000元。

5

计算机领域需求

数据中心的旺盛需增加了对服务器、数据存储PCB需求,加之全球云计算高速发展,对服务器、数据中心等云基础设施需求不断扩大,相 PCB用量随之增加。据预测应用于服务器与数据存储的 PCB 到 2025年产值将达到 89 亿美元,2020 年至 2025 年年均复合增长率为8.5%。

四,行业现状

1

PCB行业有着较强的进入壁垒

资金壁垒主要体现在建设成本高、持续投入大、定制化生产成本高等;

技术壁垒则体现在不同PCB产品的基材厚度和材质、线宽线距、精度结构、生产工艺等均有所不同,同时电子产品智能化、轻薄化、精密化的发展也对PCB的技术先进性提出了更高要求;

客户认可壁垒体现在客户认证程序严格复杂,耗时较长,优质高端客户对PCB供应商的考察周期大约为1年,一旦形成长期稳定的合作关系,不会轻易启用新厂商进行合作;

环保壁垒体现在全球各国对于电子产品生产及报废的环保要求日益驱严,PCB生产所需原材料种类众多,生产过程中产生的废弃物处理难度较大,需要大量的环保投入、管理来满足环保监管的要求。

2

PCB产业重心已转移至中国大陆

全球PCB产业初期由欧美国家厂商主导,随着日本PCB发展壮大,形成了欧美日共同主导的局面,进入21世纪后,亚洲地区由于具有劳动力成本优势,同时下游电子终端产业发展欣欣向荣,能够为PCB提供巨大的市场需求支持,因此吸引了全球PCB厂商的投资,欧美PCB产业大量外迁,全球PCB产业重心向亚洲转移,亚洲开始主导全球PCB产业,目前形成了以亚洲为中心(尤其是中国大陆)、其他地区为辅的新局面。

2000-2018年,全球PCB大转移,中国大陆市占率由8.1%提升到52.4%,中国台湾及韩国由15.8%提升至23.1%,而欧美日均有不同程度的下滑,美洲市占率从26.1%下降至4.5%,欧洲市占率从16.1%下降至3.2%,日本则从28.7%下降至8.7%。全球PCB行业重心已然转移至中国大陆。

五,行业前景

1

基站建设逐步回暖

中长期建设乐观

据 Ovum 数据,全球运营商资本开支预计 2022年达 3600 亿美元将处于历史高位。国内 5G 基站集采于 6-7 月陆续启动,5G 建设步伐逐步加快。据测算,国内 5G 基站 PCB 总产值约为1080亿元,目前5G基站PCB仍具备 4-5 倍空间。

2

云计算市场扩张、

服务器平台升级带动 PCB 增长

全球云计算市场空间巨大,疫情刺激下数字化转型加速,长期呈现稳定增长的趋势。IDC 数据,2020 年全球云计算市场规模达到 2915 亿美元,2021 年有望达到 3497 亿美元。服务器行业受上游 CPU 更新迭代影响较大,随着 Intel 和 AMD 密集推出各类CPU,刺激企业客户端服务器迭代更换,带动服务器 PCB 行业景气度进一步提升。

IDC预测,2024年全球服务器年出货数量为1528万台,比2021年增加239万台,PCB出货量也有望随着下游行业的高景气度而增长。综上所述 , 2022 年服务器出货增长周期将继续延续 , 并带动印刷电路板及覆铜板量价齐增。

3

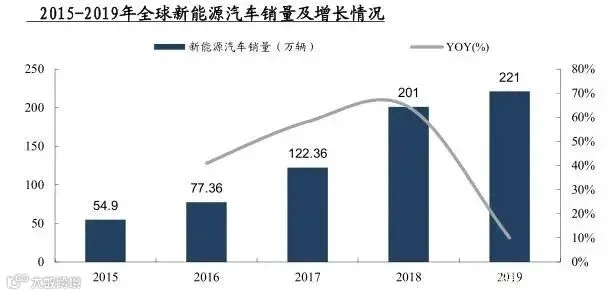

新能源车持续高景气

电动化、智能化趋势明显

据保监会,2021 上半年全国新能源乘用车上险量 100.4 万辆。短期看,汽车缺芯问题有望于 2022 年逐步缓解,带动新能源车销量提升;长期看,汽车电动化/智能化仍是主旋律,高景气度有望延续。

Prismark预测,2020年全球汽车PCB市场为61.32亿美元,2020—2024年间以9%的CAGR增长,到2024年全球车用PCB市场将达到87.36亿美元。随着汽车电子化程度的提升,车用PCB的要求也逐渐提高。据测算,新能源智能汽车的逐步渗透将为全球车用 PCB 带来 20-32 亿美元的增量空间。

六,市场空间

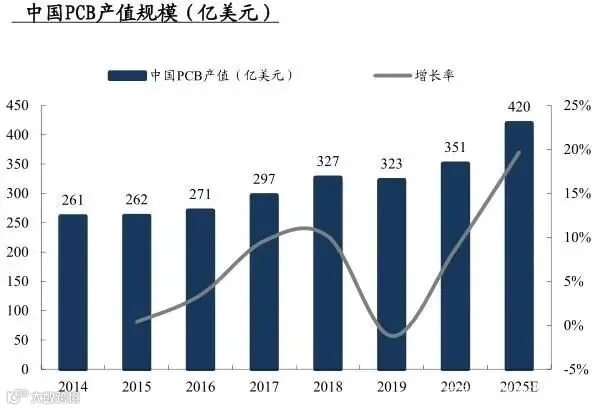

受益于全球PCB产能向大陆地区转移以及下游蓬勃发展的电子终端产品制造影响,中国大陆地区PCB市场整体呈现较快的发展趋势。2014年-2019年,中国大陆地区PCB产值规模总体呈稳步向上趋势,据Prismark预计到2025年,中国PCB产业市场整体规模将增长至420亿美元。

据Prismark数据计算,2019年-2025年全球PCB市场规模复合增长率将达到4.2%,中国PCB市场规模CAGR将达到5.39%,国内PCB产业增速将快于全球产业增速。前瞻产业研究院预计到2026年,全球PCB产业市场整体规模将达780亿美元。

小结:

PCB作为电子元器件的核心之一,下游应用非常广泛,在通信设备、航空航天、汽车电子、计算机等领域都有应用。从赛道选择来讲,随着新能源汽车渗透率的持续提升,汽车PCB板需求稳步提升,未来高景气持续可期,另外在计算机领域尤其是服务器领域,PCB的应用空间也非常广阔。

点分享

点收藏

点点赞

点在看