点击上方蓝字关注我们

印刷电路板(PCB)是指在通用基材上按预定设计形成点间连接及印制元件的印刷板, 起中继传输的作用,是电子元器件的支撑体,被称为“电子产品之母”。PCB 电镀是 PCB 生产制作中的必备环节,能够通过对 PCB 表面及孔内电镀金属来改善材料的导电性能。PCB 电镀设备是 PCB 湿制程工艺中的关键设备,PCB 电镀设备的性能高低和质量好坏能够在一 定程度上决定 PCB 产品在集成性、导通性、信号传输等特性和功能上的优劣。

长期看,中国PCB市场的两个趋势将延续,进而使得电镀设备需求平稳增长:

PCB 产能继续内移,国产电镀设备全面替代

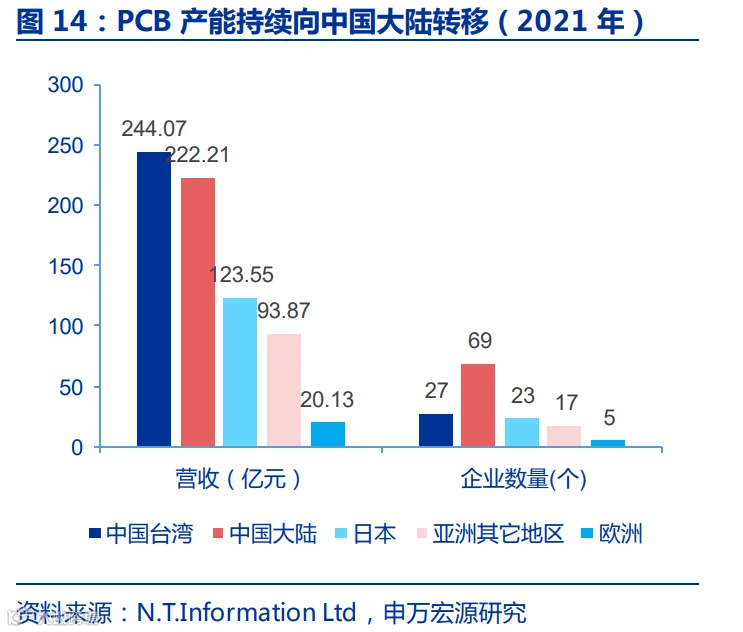

受益于国内强大的电子产品制造能力,全球 PCB 产能持续向大陆地区转移。20 世纪 末全球 PCB 产业由欧美日主导,20 世纪以来,全球 PCB 市场经历 2 次产业转移:第一次 由欧美向日、韩、中国台湾转移,第二次由日、美、欧、韩、中国台湾等向中国大陆转移。2017 年中国大陆 PCB 产值为 297.32 亿美元,2021 年为 373.28 亿美元,2017-2021 年 CAGR 为 5.85%,依据亿渡数据预测,预计 2026 年国内 PCB 产值将达到 486.18 亿美元, 5 年 CAGR 为 5.43%。

PCB 走向高端化,电镀设备不断迭代

从下游应用场景来看,PCB 应用场景纵深发展,受智能手机、平板电脑和可穿戴设备 不断向小型化、功能多样化、高系统集成化、高性能化发展,PCB 上需要满足的技术要求 不断提高。通讯设备对 PCB 需求主要以多层板为主,5G 时代的来临,不断推动通信设备 用印制电路板(PCB)向高频高速、高多层化、高密度化的需求方向发展;汽车电子主要 需要二至六层板、HDI 板和挠性板(即柔性板),汽车电动化、智能化对高端 PCB 的需求 将进一步提升;工业控制主要需要单面板/双层板和四至十六板,未来工业自动化程度对设 备性能和集成程度要求提高,预计十六层以上的高性能 PCB 需求进一步提升。高端 PCB 产品未来将进入快速增长阶段,对数据传输频率及速度、数据容量的要求会更高,这些要 求将对 PCB 电镀的精细度提出更高的挑战。

从工艺角度来看,PCB 产品高性能化的趋势也推动 PCB 的制作工艺向微孔化(直径 0.05mm 或更小)、细线化(线宽/线距 0.05mm 或更小)、多层化(常用多层板层厚平 均从 4-6 层变为 8-10 层甚至更多)的方向发展。2021 年全球 PCB 市场中单/双面板占比 约为 11.4%,多层板占比约为 39.1%,合计约为 51%;挠性板占比约为 20%,HDI 板的 应用占比约为 15%,封装基板约为 14%。未来随着电子终端产品向更轻、更薄、更小、更便捷方向发展,PCB 将持续向高精密、高集成、轻薄化方向发展,柔性板、HDI 板和封装 基板等产品有望得到推动。

从电镀设备的角度来看,龙门式电镀设备逐步被 VCP 设备替代。在 PCB 电镀设备发 展早期,PCB 电镀加工主要由龙门式电镀设备完成,龙门式电镀设备具有加工范围广泛、 工艺系统完备的特点,并非 PCB 制造的专用设备。随着 PCB 产品功能、材料、制造从简单 到复杂,龙门式电镀设备已经难以在电镀均匀性、贯孔率等指标上满足 PCB 的制作需求, 同时传统龙门式设备在批量生产 PCB 时存在精度低、污染高、易出现安全隐患的问题,长 远来看预计龙门式电镀设备逐渐将被 VCP 设备替代。预计 2023 年垂直连续电镀设备新增产量 505 台,对应产值 23.78 亿元。根据 CPCA 测算,预计到 2023 年,中国垂直连续电镀设备新增产量将达到 505 台,对应产值约 23.78 亿元。

点分享

点收藏

点点赞

点在看