点击上方“蓝字”,关注更多精彩

·美元指数·

早间日经225指数开跌1.6%,隔夜美股三大股指均跌超1%。美元指数连涨一个多月,近期欧美经济数据表现不佳,再度引发大宗商品需求担忧。

当前市场关注本周杰克逊霍尔全球央行年会以及会上各国央行官员的发言,美联储主席鲍威尔将在本周五晚间发表有关经济前景的演讲,市场将从中寻找美联储接下来货币政策走向指引。

·黑色系·

利多:1、中国一年期贷款市场报价利率从3.55%下调至3.45%,五年期贷款市场报价利率维持在4.20%。叠加前期央行MLF、SLF利率下调,在6月的基础上,货币政策逆周期调节精准发力。政策预期支撑钢材。

2、7月用电高峰期,汛期安检,煤炭供给收缩,受事故影响,成本支撑螺纹钢、煤化工品。

3、铁水产量保持高位,45港进口铁矿石库存总量处在三年低位。铁矿石价格近期不跌反涨,刚性需求支撑煤炭铁矿,撑起了螺纹。

4、螺纹周度数据:据Mysteel,截至8月24日当周,产量连续五周减少,厂库、社库连续第二周减少,表需连续第二周增加。

利空:1、远期来看,铁矿、煤炭仍关注压力。进入8月下旬,煤炭日耗高位回落,市场供需将趋于宽松。下半年粗钢压产对于铁矿需求开始转递减。加上迎峰度夏后半程,如果煤炭趋势性转跌,黑色系更多考虑产业链估值影响。

2、海外四大矿山淡水河谷、力拓、必和必拓、FMG近日分别公布了二季度运营报告。

2、玻璃厂开工提升,光伏产业发展需求前景利好。

3、近期煤炭转强,燃料成本带来一定支撑。

利空:1、纯碱产量近两周反弹。

2、郑商所提示纯碱市场交易风险。据一财,8月22日,郑商所依规对8名客户采取限制纯碱品种开仓交易6个月的监管措施。8月25日起纯碱交投有所限制。

总结观点:纯碱2401合约日内触及2000,远月不建议继续跟随库存紧张度看涨。考虑纯碱近月合约调整后,与2401合约价差回踩后,继续看价差扩大。前期纯碱玻璃2401合约价差扩大至三百多,建议转观望。

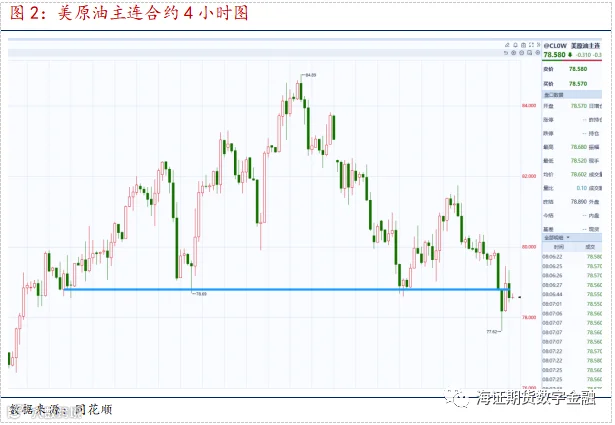

·能源板块·

利多:沙特额外减产,供需平衡表推演,市场存在供应缺口。

利空:1、美元指数连续走强超一个多月。

2、晚间美国8月Markit制造业PMI录得47,低于预期49.3和前值49;中美欧三大经济体PMI持续低迷,引发需求担忧。

3、美国原油产量创三年多高位。

·油脂油料 软商品·

利多:1、美国大豆主产州未来6-10日61%地区有较高的把握认为气温将高于正常水平,78%地区有较高的把握认为降水量将低于正常水平。美国农业部在8月供需报告中调降美豆单产和总产,至此美国2023年大豆产量预期已经低于上年,在美豆天气窗口关闭前,炒作情绪对恶劣天气依然敏感。

2、海关检疫、大豆运输航运、油厂开机率等影响。油厂豆粕库存处在近几年同期低位。

利空:1、美元指数连续走强超一个多月。

2、国内方面,从上游大豆原料供应,到油厂的开工、豆粕库存,以及下游的养殖端饲料的产量综合来看,豆粕并不存在明显的供应缺口。

3、巴西供应仍较为充足,本年度仍有丰产预期。据巴西全国谷物出口商协会(Anec),巴西大豆出口预计在8月份达到758万吨,去年同期为505万吨。巴西玉米出口预计在8月份将达到939万吨,去年同期为689万吨。巴西豆粕出口预计在8月份将达到210万吨,去年同期为169万吨。

总结:美国天气预期9月初仍是高温少雨,美豆自昨晚转大涨。豆粕菜粕近期虽然不断跌,但是持仓维度并没有明显降温。前期回调后,当前建议观望。

END

·分析师介绍·

·法律声明·

END

专属客服经理|扫描二维码添加

关注领取更多免费投研资料