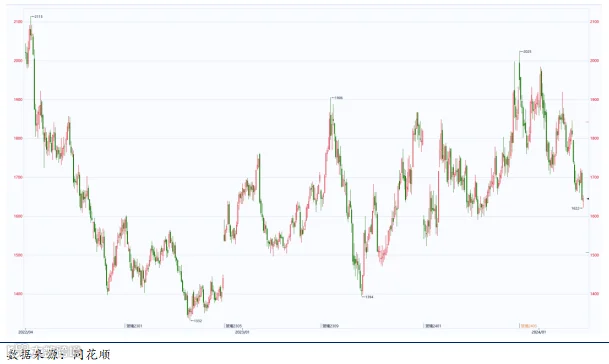

2022年底至2023年底的一年时间里,玻璃主连合约价格最低触及1300-1400低位,价格保持震荡上行。之所以现在价格仍然远离1300-1400预警线,主要原因在于:

“

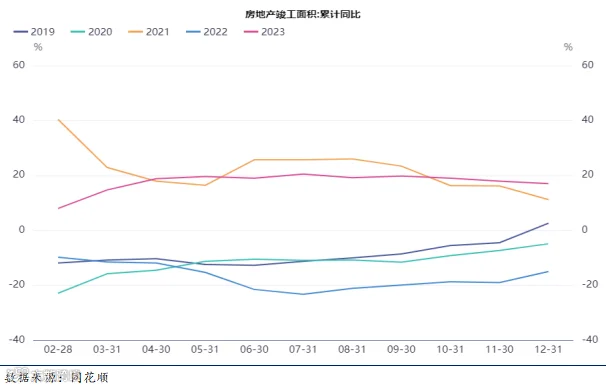

1.保教楼政策支撑需求,2023年房屋竣工面积同比基本处在20%的增幅水平。

“

2.原材料纯碱因停减产和产能投放暂时不及预期等原因,价格相对坚挺,成本端支撑起了玻璃。

“

3.2023年7月起,煤炭等燃料价格整体表现坚挺,成本端对玻璃有所支撑。

图1:玻璃主连合约日线图

图2:房地产竣工面积累计同比增速

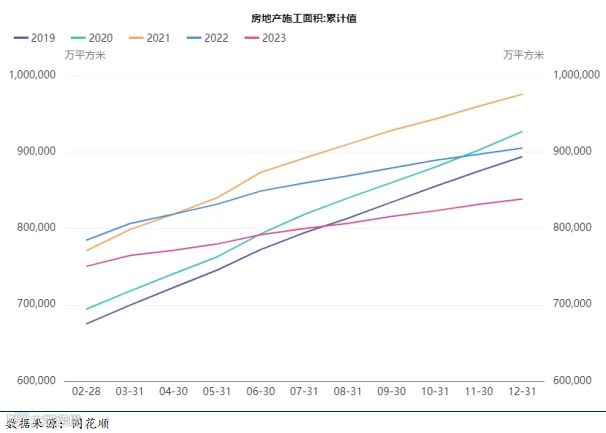

图3:房地产施工面积累计值

而以上的种种利好,可能在今年都会大打折扣,因房地产仍处在下行周期,去年的施工面积仍然大幅下滑,对应的今年的竣工,玻璃的需求,由此玻璃的价格面临较大的考验。

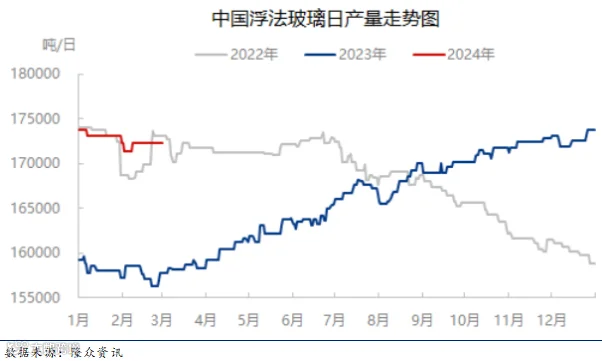

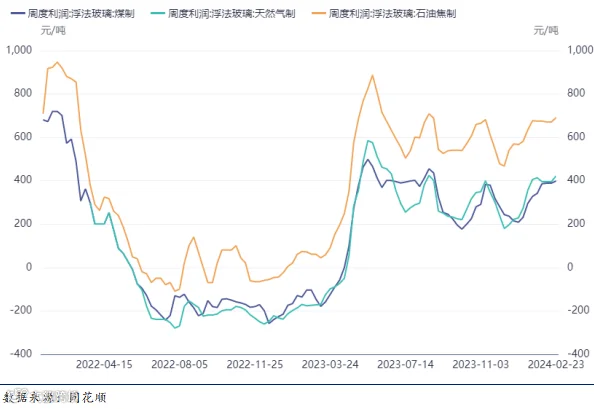

本周(20240223-0229)全国浮法玻璃产量120.62万吨,环比持平,同比+9.6%。全国浮法玻璃样本企业总库存5572.2万重箱,环比+146.7万重箱,环比+2.7%。据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润447元/吨,环比上周增加24元/吨;以煤制气为燃料的浮法玻璃周均利润414元/吨,环比上周增加15元/吨;以石油焦为燃料的浮法玻璃周均利润727元/吨,环比上周增加36元/吨。

说完需求的隐患,供应端的压力也同时存在。目前玻璃厂效益较好的情况下,产量处在高位,库存连续累库。相比于螺纹钢,纯碱的成本支撑因素,玻璃随着原料成本的降低,生产效益较好,短期玻璃企业可能并没有减产保价的需要。

再者浮法玻璃企业生产线的冷修也需要时间。减产保价的动作一般并不及时。2022年-2023年初,企业一度连续十月亏损,逐步减产,降低开工率,才开始维稳价格,玻璃盘面从1300-1400低位反弹。

图4:中国浮法玻璃日产量走势图

图5:浮法玻璃周度生产利润

总结来说,与房地产周期相关性较强的大宗商品玻璃,仍然面临政策维稳和需求弱现实的博弈中。同时玻璃的供应压力较大,长远来说价格可能具备回调空间。2023年12月以来,玻璃盘面价格已经走出下降通道,价格震荡回调。

大周期我们更倾向于把玻璃作为空配的一方,如果有短暂的维稳利好刺激反弹,以关注反弹压力为主。未来纯碱、燃料成本的波动以及房地产政策端也会影响玻璃的价格节奏。

图6:玻璃主力合约日线图

分析师介绍

孙锐(投资咨询号:Z0019211):海证期货投资咨询部策略分析师,擅长结合宏观趋势、基本面供需、产业链关系、资金面等维度,综合研判市场波动。

法律声明

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

END

专属客服经理|扫描二维码添加

关注领取更多免费投研资料