春节回来后,玻璃期货价格为何还在下探,主力合约价格已经跌破了几个月的新低,几乎回吐了2024年9月26日以来爆发的涨幅。

玻璃2505合约日线走势图

数据来自:同花顺

虽然我们在黑色系、建材上仍然相信国内增量政策、财政力度可能在适当的时机主导板块反弹。但品种本身基本面现状和海外局势的干扰、以及成本端的移动,一直以来价格面临的威胁,也有清醒的认识。

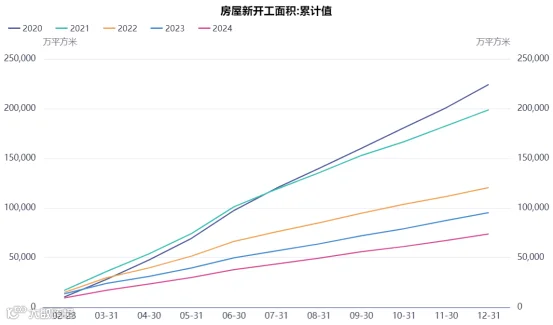

据国家统计局数据,2024年,房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%。其中,住宅施工面积513330万平方米,下降13.1%。房屋新开工面积73893万平方米,下降23.0%。

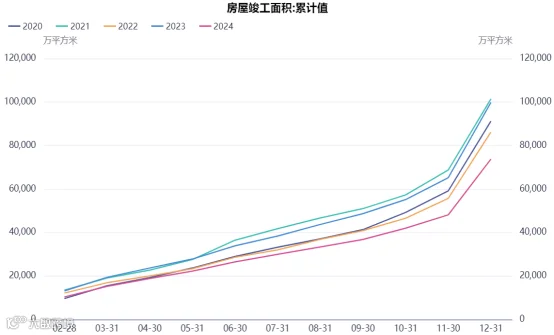

其中,住宅新开工面积53660万平方米,下降23.0%。房屋竣工面积73743万平方米,下降27.7%。其中,住宅竣工面积53741万平方米,下降27.4%。浮法玻璃的需求主要在下游房地产上,上一年的开工和竣工面积,对接下来玻璃的需求有着较强的参考意义。

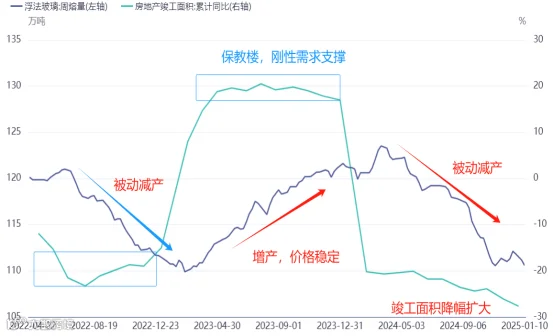

参考2022年房屋竣工面积大幅下降,玻璃期货从2022年2月至11月期间几乎是熊市。浮法玻璃企业被动减产,才逐步在1300-1400一线险守。2023年,政策主导支持保教楼,稳定楼市。房地产竣工面积基本逐月累积同比在20%左右增幅,即使玻璃企业不断增产,价格也整体走出了震荡上行。

2022-2024年

浮法玻璃产量、房地产竣工面积走势图

数据来自:同花顺

2024年,房地产新开工面积累计值在2023年基础上,同比仍在下降,降幅并没有明显收窄。竣工面积降幅还在扩大,甚至低于2022年。浮法玻璃企业被动减产,把产量控制在了如2022年当时的低位,但是目前来看,可能还不足以令供需平衡。

近两周玻璃企业库存环比大增,虽然有季节性原因,但是市场或许已经开始交易,如果没有明显的救市政策、宏观不发力,那么产业显得比较悲观。

数据来自:同花顺IfinD

数据来自:同花顺IfinD

总 结

玻璃主力合约近期资金不断流入,持仓量已经自2月11日开始刷新新高。类似于2024年8月底9月初的情况又出现了。下游需求端的周期性不利是现实,从成本端考虑煤炭走弱,成本下移,可能也带来了短期的拖累。

关注后续各类会议能否带来刺激性利好,总体而言,浮法玻璃企业仍在控产,玻璃属于供需双弱。其他建材和黑色系暂时偏稳的情况下,玻璃成了房地产悲观现实下最受资金打压的品种。

自1月初以来,我们一路跟踪,基本建议极端低位不悲观。总体考虑2025年政策力度加大,可能带来上涨动能。

近期累积大跌,客观来说,已经完全回吐了之前的涨幅,暂时没有什么资本再去博弈。建议谨慎些转观望。如同去年9月中旬的思考,资金有这么大力度的空配意图,后续如果看宏观趋稳,关注资金撤场的迹象。等待乐观情绪回归,空头获利了结的信号,可以作为多头反攻的切入点。

玻璃2505合约日线走势图和持仓量变化

明日直播精彩预告 点击预约↓

(期货有风险,投资需谨慎。观点仅供参考,投资需自主决策)

2

25

巳巳如意|蛇年大吉

END

分析师介绍

孙锐(投资咨询号:Z0019211):海证期货投资咨询部策略分析师,擅长结合宏观趋势、基本面供需、产业链关系、资金面等维度,综合研判市场波动。

法律声明

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。