点击蓝字 关注我们

金融是国民经济的血脉,是国家核心竞争力的重要组成部分。近年来,中国金融业稳中求进、创新发展,对外开放步伐不断加快,服务实体经济的能力持续加强。与此同时,市场上对于金融话题的争议不断,存在着不少误解。

为了帮助大众更好理解金融行业和资本市场,与金融从业者及专业人群探讨相关话题,券商中国联合海证期货特别开设《金融观海》视频栏目,期待以独特视角“看”懂金融。

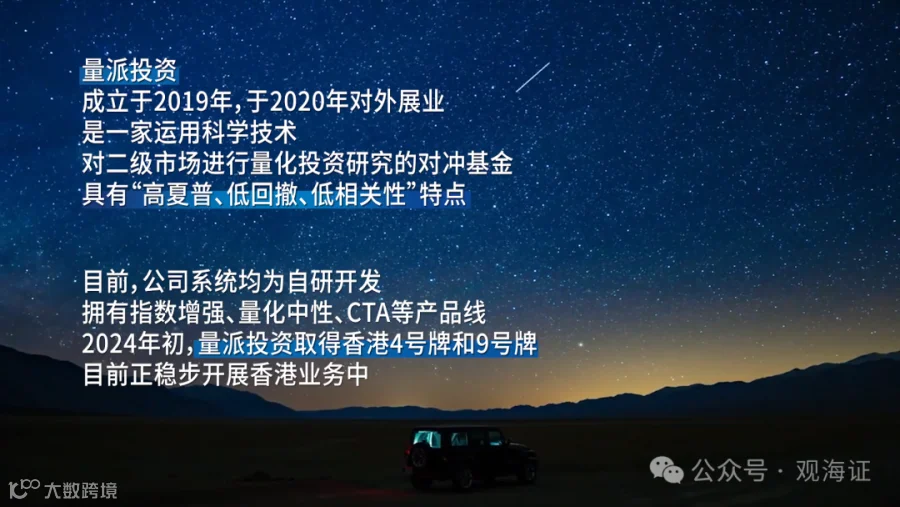

本期,我们将走进量化机构

—上海量派产管理有限公司

体验“短周期”的魅力

本期做客嘉宾:孙林

本期节目主持人:沈宁

孙林

量派投资创始人/CEO

-英国帝国理工学院研究生

-曾就职于

巴克莱资本、Two Sigma

-现领导量派团队投研工作

以下为部分内容文字版

主持人-沈宁:

量派今年在行业里关注度

非常高,介绍下最新发展?

我们今年发展得还挺不错的

年初的时候规模是40亿左右,现在已经接近百亿了。

年初的时候,我们拿到了香港的4号牌和9号牌,然后在8月初的时候也发行了我们自己的第一个基金,到目前也运作地一切都很顺利。

香港的4号牌和9号牌

是指香港证监会根据《证券及期货条例》颁发的两类金融牌照

4号牌:【交易咨询类型的牌照】

持有4号牌的机构可以提供对已有的可交易证券进行分析,并依研究结果对客户的证券投资提供意见。

9号牌:【资产管理牌照】

持有9号牌的机构不仅可以直接参与境外的投资,还可管理运用海外投资者的资金。

9号牌分为大9号牌和小9号牌,大9号牌可以进行公募和私募资产管理,而小9号牌只能进行私募资产管理。

首先“量”就是代表我们是一家做量化交易的公司,“π”确实是一个很特别的数字,它是一个超越数,代表着无限可能,所以我们也希望寓意着量派在未来能够有着无限可能;同时“π”对于绝大多数的科技公司和量化公司来讲是一个很特别的数字,每年它们也都会庆祝“Pi Day”(圆周率日),也就是3月14号。

主持人-沈宁:

简单介绍一下自己,以及

为什么会选择从事量化?

我选择量化这个行业

其实主要就是两个原因。

一个原因就是我从小的教育经历就是一直在搞数学竞赛,总体上来讲,我对数学的东西会更感兴趣,我也希望整个职业生涯中能够做一些和数学相关的东西;第二点就是我对于二级市场交易这件事儿,还是非常非常地有兴趣。

我在2004年到2008年是去复旦数学系读的本科,毕业之后就到英国帝国理工学院读了数学和金融硕士。第一份工作加入了巴克莱资本(现为巴克莱投行),2012年跳槽去了美国的对冲基金Two Sigma,2015年加入Two Sigma美国股票做市团队,2017年转做短周期自营部门的联席主管。

直到2018 年选择了辞职,开始考虑创业;最后在2019年跟合伙人余航一起创办了量派这家公司。初期的时候是以自营为主,2020年9月份拿到了私募牌照,所以从2020年底开始到现在,我们一直是在做资管业务。

主持人-沈宁:

市场上对于量化投资的争议

非常多,有哪些是被误解的?

从我的角度上来讲

在中国,量化这个行业多多少少是有一点被妖魔化的。

但在我看来,完全能够让人理解——因为量化投资这个行业总体上来讲还是比较黑盒子,难理解一些;这个问题不仅仅是在中国,因为我们现在也做境外业务,需要和一些国际知名的专业机构、投资人进行一些交流,其实他们的反应也是一样的:只要是量化投资,就是一个比较黑盒子、难理解的东西。再加上不管怎么样,量化也算是一个新鲜的事物,所以被妖魔化也是有原因的。

那么对我来讲,量化是不会被妖魔化的,因为我就是在做这个,我是很了解它的。我觉得量化本质上就是最新一次技术革命的产物,和自动驾驶、各种各样的 AI driven、各种各样的 project 其实也都是一回事。

去年确实会有一些市场上的声音说量化恶意做空等等,但这对于量化来讲是完全不存在的——因为量化方法论的本质就是要去找到模型,然后去预测、去交易,所以真正的量化一般情况下是全自动化的,不会有太多的人工介入。所以没有人工,机器是没有善与恶的,因此不存在恶意做空。

总体上来讲,我觉得量化这个行业并没有大家想的那么的高深莫测,相信将来随着时间的推移,会有越来越多的人更加地了解量化。在那样的一个情况下,大家就不会把它当成一个妖魔鬼怪了,就会觉得它是一个很自然、很简单的东西而已。

主持人-沈宁:

现在市场有种观点认为:

波动和流动性是有直接关系。

如何看待此观点?

有一个在我看来错误的观念

就是流动性太多会造成波动增长。其实我觉得是完全是反过来的。

流动性的本质就是当一个人想买的时候,他可以买。他可以买意味着什么?因为有人要卖;那反之如果有人要卖的时候,也会有人愿意买,这就叫流动性。所以当流动性充足的时候,价格本身是不会有太巨大的波动的;而我们现在看到的情况是经常会出现涨跌停,从某种角度上来讲,这也就意味着:如果流动性能够更好,就不会那么容易碰到涨跌停。所以我个人认为减少这个市场价格波动率的一个最好的办法就是增加这个市场的流动性。

量化投资肯定是能够提供非常多的流动性的,从某点上来讲应该叫做专业机构投资人的提供的流动性,所以它是一个非常专业的、机构化的流动性。而且做过股票量化的人都知道,最原始的一个trading idea(交易理念)就是reversion 反转,那也就意味着如果你的预测是以反转为主,当价格涨的时候,你一定就觉得价格会跌,在这样的情况下你就会卖,于是就会减少价格的波动率;所以如果这个市场还有更多的量化参与到股票交易中的话,按理来说股票价格的波动率是会下降。

主持人-沈宁:

今年A 股有过两次比较大的

波动,在这过程中量派是

如何应对的?

其实波动是一直存在的

只是今年确实相对来讲,比较特殊一些。

举一个很具体的例子,之前两年总体上来讲小票的收益是比大票要好很多的,倘若在size factor(规模因子)上一些暴露度比较偏小的话,应该能够创造些虽然不是纯Alpha,但是不错的smart Beta的收益。而今年等于说出现了很多次的风格切换和反转,就会造成一些以前没有过的波动,也会造成很多量化公司净值的波动。

作为量派来讲,我们非常大的特点就是追求稳定性,追求纯Alpha,同时有一个严格的风控,所以在这样的市场环境下,我们也不需要做任何的人工介入,因为不需要。会有行业内的人说量派今年的业绩很好,其实倒并不是说量派的业绩有多好,只是说今年我们这种类型的方式相对来讲是比较适合现在这样的市场。确实也有一个可能性是将来这样不停地风格切换的情况会持续出现,那也就是说量派能够一直在这种新的市场环境下比较适应。不管怎么样,我们都希望坚持我们的特色,继续追求纯Alpha,继续严格地风控,继续给投资人稳定的收益。

主持人-沈宁:

监管新规今年正式落地,

会有哪些影响?

对于整个行业的长期发展

是起到了一个至关重要的作用。

我跟余航(我的合伙人)以前在美国工作的时候,一直在和监管保持着沟通,所以出一些新的规定或者说把一些规定更具体地颁发出来,我们是非常的适应的;我们也觉得这个新规会使得程序化交易更加的公平、公开、公正。

而且对于一个正规的量化私募来讲,本来就是在满足各种规定的前提下去尽量给投资人稳定的收益,我们一直也是这么做的,所以我们认为监管新规下,可能会加速这个行业的出清,可能会让好的私募能够更好地去发挥。所以就像我前面说的,对于这个行业的长期发展是会有一个非常正面的作用。

主持人-沈宁:

什么是短周期?量派的特色是什么?

行业内有的人说

是量派提出了“短周期”这个概念,其实并不是这样。

短周期这个概念就一直在那,只是我们可能是第一家去走这个风格或者走这条路的公司。短周期的定义其实就是“预测的 y 不超过一天”,也就是说它包含了一天的中型预测和一些日内预测。像我们这样深耕短周期赛道的话,就是更容易达到想要的目标,也就是高夏普、低回撤和同行低相关性。

与此同时,我们一方面要深耕短周期赛道,另一方面就是要有严格的风控。比方说在sector exposure(行业暴露)和各种各样的Barra factor exposure(Barra因子暴露)上面,我们的risk limit(风险控制)基本上是比行业平均的一半还要小的。

主持人-沈宁:

中国量化行业会如何发展?

现在有哪些新趋势?

任何一个行业都是有周期的

我相信很多关心量化的朋友们会知道今年对量化来讲是一个相对来讲比较挑战的一年。

我觉得我们现在这个行业处在一个周期的小的底部,但是整个发展趋势一定是继续往上走的。所以我相信随着时间的发展,量化行业的发展会越来越好,也会有越来越多的人认识量化、了解量化,甚至加入量化。

这一年多发生的一个很重要的特点就是行业出清,就是头部化效应——我们能够感受到量化行业越来越卷,而且头部化的进程在越来越快;我的感觉是在接下来的几年,甚至有可能这个头部化进程就结束了:也就是说几年后的中国量化私募行业的格局,会和美国或者其他的发达的金融市场更像。

那么在这样的环境下,每家公司保持自己的特色就变得至关重要。因为只要你有你的特色,你就一定能立于不败之地,或者说你的存在的价值就会好。在这样竞争激烈的市场环境下面,每家公司保持自己的特色,做自己一直深耕的赛道,我觉得是非常重要的。

请关注“海证期货数字金融”

我们即将加更精彩!

·END·

微信号|gh_bab6206bd759

微信视频号|海证期货有限公司