点击蓝字

关注我们

在当今投资领域,ESG投资已成为不可忽视的趋势。

截至2024年三季度末,国内市场累计成立ESG主题基金296只,总规模达到2235.41亿元,较上一季度增长了14.8%,这标志着ESG投资在中国市场正经历快速扩张。

随着全球可持续信息披露标准的逐步实施和国内监管细则的出台,ESG数据质量与可及性显著提高,ESG投资已从标签式1.0时代迈向与基本面分析紧密结合的2.0时代。

作为全球知名的资产管理公司,富达在中国的影响力与日俱增;今天我们邀请到富达基金的投资主管聂毅翔Eric,同样作为富达低碳成长混合基金的基金经理,他将与我们深度聊聊他对ESG的理解和亲身感受!

本期节目主持人 王小芊

本期做客嘉宾 聂毅翔

富达基金投资主管

拥有超过14年证券从业经验、7年投资管理经验

负责推动富达在中国市场多资产、养老金以及FOF投资能力的发展

协助管理公募基金投资研究

能否简要地解释 ESG 概念?

聂毅翔:富达作为一个长期的价值投资者,我们希望不仅仅是了解公司的财务指标,也想更多地了解公司的非财务指标,这样才能真正地理解公司,和公司一起长期成长。所以在财务指标之外,非财务指标怎么看?我是这样理解的:

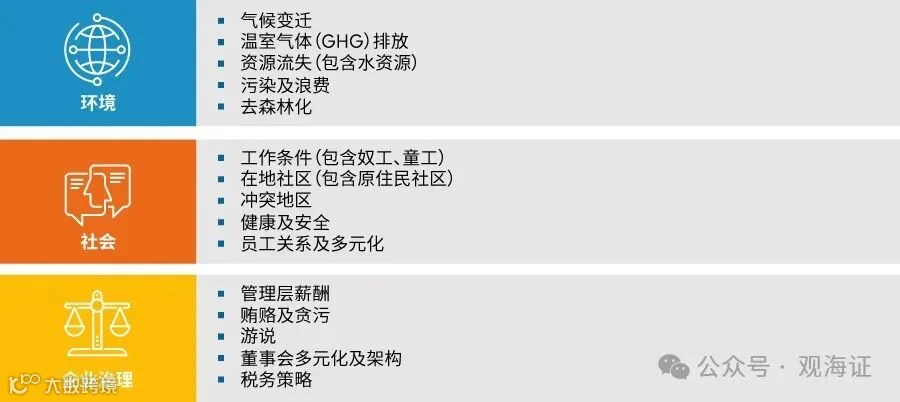

ESG 这个概念中,“E(Environmental)”更多是指这家公司在它经营的过程中和未来的成长过程中,会不会对环境产生一些负的外部效应——这都是可能出现的一些风险。

“ S(Social)”就是它的成长过程中会不会对社会产生一些负面外部效应:比如说 2021 年的时候,为响应“能耗双控”的政策,很多公司因为在这方面没有做好,所以导致公司的股价、包括公司未来成长会受到很大的影响;还有一些公司在成长过程中采取粗犷的增长方式,其实是牺牲了一些社会价值作为成本,这样很难在未来行稳致远。

“G(Governance)”是公司的治理,我们作为投资者,本职工作就是去研究公司如何保证它的核心竞争力、在未来如何能够照顾到中小股东的利益、以及长期地创造企业价值和社会价值。

数据源:富达国际、联合国尽责投资原则

当然,很多人如果是短期投资可能不会关注,甚至等不到公司发生一些ESG方面的变化或者说产生一些影响;但作为长期投资人,我觉得这一点是非常重要的,就是要真正理解一家公司是需要从多方面去考量。ESG就是如何理解、如何思考这个公司的一个很好的框架,只有真正做到ESG跟基本面研究相结合,才能创造长期的价值。

ESG 投资在全球和国内发展状况如何?

聂毅翔:2023年的时候,全球ESG展迎来一个重要的里程碑——在多方的呼吁和推动之下,ISSB国际可持续准则理事会正式发布了全球最新的可持续投资的披露准则。大家讲到 ESG 这些信息,还是需要有个统一的框架和标准。一旦有了准则以后,无论是作为投资者,还是上市公司,我们都可以有一个可持续信息的标准来进行投资。

数据源:IFRS官网

在不同的国家,由于发展的阶段不同,会有不同的政策;比如说欧美、日本等成熟市场,它们已经出台了很多可持续投资或者 ESG 投资的标准,方向基本上都是一致的,围绕信息透明化、分类规范化,以及投后的影响可量化等这几个方向来发展。

在中国,我们已经看到了可喜的进步。特别是最近这几年,有很多新的政策不断地落地:从2023年开始,我们看到中央金融工作会议特别提出“绿色金融”作为关注重点之一;接下来,括在G(Governance)方面,我们看到新“国九条”的推出,也特别推动公司治理向好;各个部委也在陆陆续续地跟国际上不断接轨、不断地推出ESG或者可持续投资披露标准。

中国企业的ESG认知迭代迅速

在疫情前,2019年的时候,我记得我们有个专门负责可持续投资研究和分析的同事,他到国内来跟很多上市公司做交流。那个时候大家对于 ESG 的理解还是比较简单的,甚至有很多公司还对基本概念不是很了解,更多感觉ESG就是个“洋名”。所以这位同事体感上大部分都是在做些科普工作。

如何理解“长期投资”?

聂毅翔:富达是一个以主动权益投资为擅长的全球资产管理机构,无论在哪一个市场,我们的理念都是相信长期投资、价值投资、从基本面的出发来投资。在这个过程中,就必须要把ESG或者可持续投资的框架跟基本面研究很好地结合。

投前——ESG评级系统

我们拥有不同的ESG评级工具:第一,我们有自己的 ESG 评级系统。我们 ESG 的分析师和基本面的行业分析师会共同合作,这样我们对公司的理解或者评价是更从基本面出发,而且更具前瞻性。因为有的时候我们也遇到了很多公司它做了还没有说、或者说它以后要往这个方向努力,但在数据上还体现不出来……那么这些情况下,评级体系对投资还是具有很强的前瞻指导意义。

而且,我们也会采用联合国的可持续发展目标SDGs(Sustainable Development Goals)的框架,来更多地分析这些公司——它的收入如何能够映射到不同的可持续目标框架里面去。我们也会跟像巴黎协议这样的有减碳目标的体系保持一致,在我们的投资中也会收集这些碳数据,然后跟我们的气候分析工具相结合。

投中——挖掘优质标的

在投中,正是因为有这些系统、有这些数据,所以我们的组合构建也更加全面。市面上很多ESG的基金、低碳的基金或者说可持续的基金,它们正是因为框架可能不够全面、或者说数据不够多,所以就变成仅用行业来定义 ESG 或低碳。

比如市场上主动权益型基金名字中有“低碳”的有30多家,行业分布基本上变成了新能源产业基金,也就是说变成了主题基金。因为投资者很难驾驭行业周期的大幅波动,所以这些基金会容易造成不太好的投资体验。

数据源:富达基金官网

投后——主动影响

投后我觉得也是非常重要的,我们始终坚持“主动影响,而不是简单剔除(engagement rather than exclusion)”,也就是说,我们投资一家公司不仅是以量化的手段去看它的评分等指标合不合格;我们是希望跟上市公司站在同一边的,希望帮助上市公司一起变得更好。在变好的过程中,其他的投资者也能更好地认识到上市公司的优秀,当然这个过程中,不仅仅创造企业价值、社会价值,我们也创造了投资价值。

因此,ESG或可持续投资是要贯穿投前、投中、投后整个投资流程中,它的结果才能保证:第一,投资期限会更长;第二,在投资的过程中能发现很多问题,帮助我们降低踩雷的风险。我前面也讲到有些公司的发展经营模式是以牺牲一些社会价值为成本,那么有一天可能就会反噬,我们也要考虑到这些问题一旦出现会如何解决。

分享下富达新推的低碳主题基金亮点

聂毅翔:我非常高兴能够在这个时间点发行低碳成长的基金,能够成为拟任的基金经理。在目前时点,富达集团、包括我自己,其实对中国的资本市场是充满信心的;对我们的投资能力,也是充满信心的。现在是在犹豫中成长,未来是在兴奋中成熟。

其次,我们是一只叫做“低碳成长”的基金,为什么叫低碳?因为我们希望在投资中响应国家的“双碳”目标,顺应绿色的发展趋势。在投资的框架中,一方面,我们会关注气候解决方案,特别是新质生产力的这些行业里面,存在着很多的成长型机会;另外一方面,也会聚焦减碳经济,寻找那些传统经济甚至一些制造业里减碳转型做得非常优秀的公司。正是因为有富达比较好的框架和数据的支持,所以我们才能够真正做到在全行业去找最优质的公司,然后来构建我们的投资组合。

此外,也是因为我们的可持续分析框架,贯穿于我们投资的投前、投中、投后各个阶段,所以也能帮助我们更好地从不同的角度去分析这些公司,避免踩雷风险——有的时候是政策风险、有的是公司自己的运营风险……如果单看财务报表还不一定能看得出来。在这些多方面优势的支撑之下,我们希望能够给客户提供一个比较长期的、稳健的超额收益。

·END·

往期ETF主题内容:

往期量化主题内容:

·END·

微信号|gh_bab6206bd759

微信视频号|海证期货有限公司

请关注“海证期货数字金融”

我们即将加更精彩!