点击上方“蓝字”,关注更多精彩

·宏观、贵金属·

·地缘局势·

·股指·

·黑色系·

·纯碱·

·玻璃·

·油脂油料 养殖·

·能源化工·

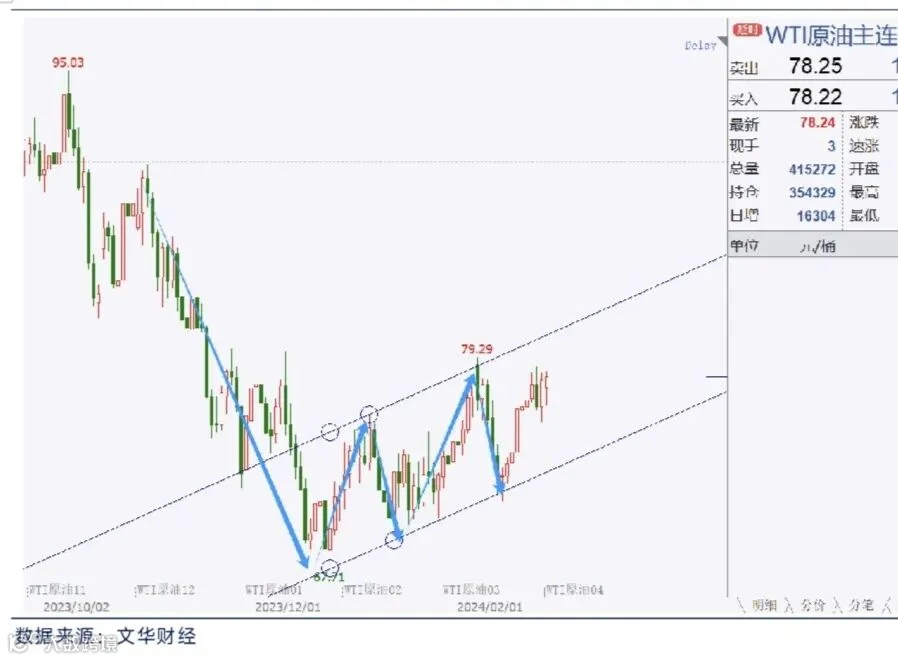

(美原油主连日线图↑)

(美原油主连日线图↑)

END

·分析师介绍·

·法律声明·

END

专属客服经理|扫描二维码添加

关注领取更多免费投研资料

海证期货数字金融

海证期货数字金融

点击上方“蓝字”,关注更多精彩

·宏观、贵金属·

·地缘局势·

·股指·

·黑色系·

·纯碱·

·玻璃·

·油脂油料 养殖·

·能源化工·

(美原油主连日线图↑)

END

·分析师介绍·

·法律声明·

END

专属客服经理|扫描二维码添加

关注领取更多免费投研资料