作者:正信期货研究院 化工小组

作者:正信期货研究院 化工小组

摘要

·供应端:年初产量巅峰水平在长轴上压力较大

当前玻璃产量已接近历史巅峰,参考高利润时期全行业的产量变化,玻璃阶段性的供应上限或已非常靠近。考虑到历史巅峰期的产量基本能满足地产大赶工时期的需求,长期看高产量的压力必将显现。经历2023年下半年洗牌后的企业实力即竞争力更强,下一轮出清中的难度更大。从2024年年中前后开始,行业产量仍有艰难缓慢的出清,中性预估下,2024年年末玻璃日熔量或在16.1万吨左右。

·需求端:韧性仍存,下半年或将面临考验

2023下半年商品房销售的下行压制了部分房企的回款节奏,虽然政策刺激仍在加码,但距实际生效仍有时间差距。在地产尾端需求被平滑的背景下,2024年上半年春节后仍有网维持一定的需求韧性,年中以后,保交楼需求有减弱压力,正常流程中楼盘受前端拿地影响,需求下行压力也将逐渐凸显,下半年旺季需求或将面临考验,从而存在博弈空间。

·库存:或将逐渐走出季节性,下半年去库难度较大

展望2024年,库存在春节前季节性累库后,或将在小阳春赶工中得以去库,从而带来阶段性行情。但年中以后,库存或将持续处于较高水平,去库压力逐渐增加,旺季是否延续将成为交易重点之一。

·预期先行下,2024年内玻璃或将呈倒“N”字型走势

乐观预期的修正与库存压力增加,在年初或将阶段性压制玻璃价格,而春节后的赶工去库又有望使市场重拾信心,甚至引发阶段性涨价去库行情。年中以后,玻璃需求存在走弱压力,价格或相应有一定承压全年来看整体呈现倒“N”字型走势。且在 09合约上的博弈/过度博弈,或造成阶段性的反向修正机会。

2023年行情回顾

2023年行情一波三折,从大周期的角度来看,玻璃期货价格整体处于宽摆动的波动区间,对应的也是今年内没有过于极端的矛盾。但如果细化到不同的时间周期中,价格仍有明显的趋势性运动。各阶段的主要原因暂列如下:

从2022年四季度到今年1月下旬,地产的悲观预期阶段性改善,政策不断加码也刺激了年末中下游的补库积极性,期现货联动上涨,乐观情绪蔓延直至下旬春节前。

1月下旬至3月上旬,春节后终端开工持续处于较低水平(也和纪念春节较早有关),在中下游高库存背景下,市场普遍悲观,期货盘面快速下跌,直至终端开工略有恢复,市场信心阶段性企稳,盘面跌势趋缓。

3月初至4月中旬,早春的阶段性开工情况偏好,春节前后库存得到有效消化,市场新一轮补库行情逐渐开启,随着上游库存去化加速,投机情绪快速提高,期现联动的背景下,走出了一波流畅的涨价去库行情,并一度达到了年内的高点。

4月中旬到5月底,中下游补库结束叠加多重因素干扰(原料成本坍塌、地产数据差导致悲观预期重新袭来等原因),期货价格一路下跌,直至现货生产的现金成本附近,跌势流畅迅猛。

从5月底至6月中旬,基于新一轮补库的提前预期,少数交易者抢跑行情,但连续的大涨并未有效刺激下游积极性,随后半个月中,期货价格再次快速下跌。

6月下旬到8月初,现货消费情况缓慢改善,下游新一轮补库逐渐开启,厂家去库速度逐渐加快,在现货端利好和原料支撑的叠加下,玻璃期价快速冲高。

8月中旬至8月末,原料紧张情绪有所缓解,初期玻璃有所回落,而在自身低库存去库格局支撑下,仍震荡偏强,直至去库引发阶段性情绪到达顶峰。

9月初到10月底,玻璃库存变动不大,旺季需求并未有效兑现,同时实际供应也略有放缓,在旺季结束前,对后期补库仍有期待的情况下,玻璃价格震荡下行,价格下跌逐渐趋缓。

11月初至撰稿,政策持续加码改善了远端预期,玻璃在远月合约上涨的带动下,近月及现货均有上涨,同时也阶段性带动了下游补库的情绪,库存从11月中下旬开始加速降低,对应期货价格同一时期快速冲高,直至近期监管压力逐渐增大。

供应:长轴压力凸显

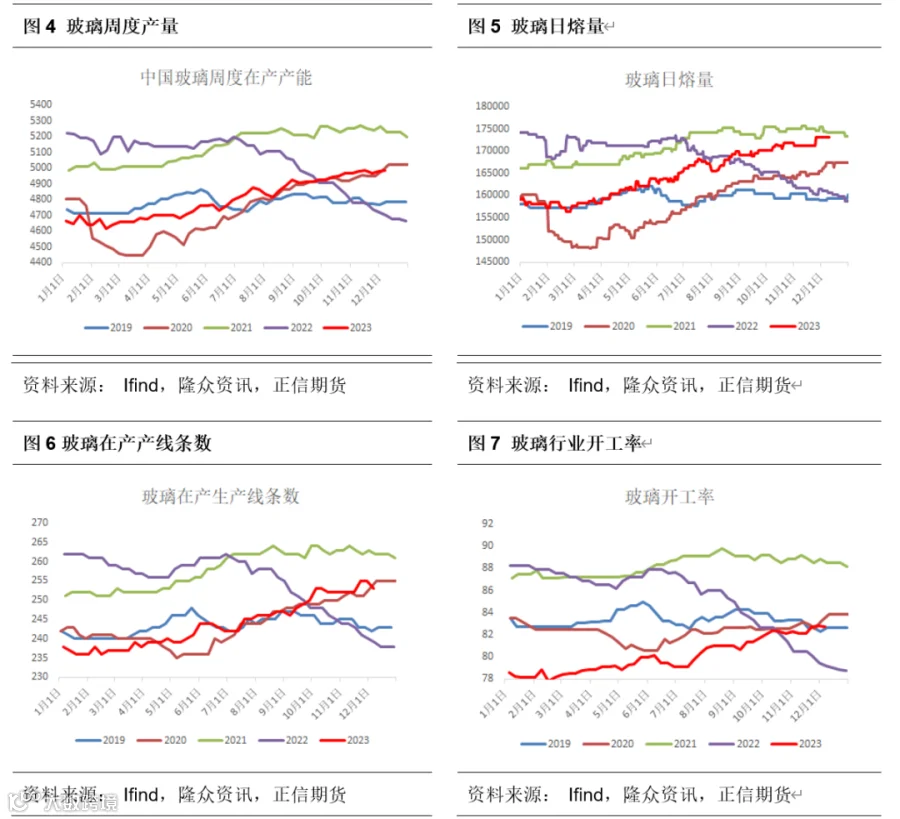

1.2023年玻璃供应回顾

玻璃生产是高耗能高污染的行业,持续受到国家产能置换的限制,行业总体量从政策上受限,而产能玻璃自身生产特点是一旦点火出玻璃就不会轻易改变或停止,相对变动空间较小且潜在的成本及损失较大,因此玻璃最终产量与产线的相关性较高,而且由于产线的变动相对缓慢且影响的时间周期较长,因此整体而言玻璃是供应端相对确定的品种,保持对产线变动的持续性关注即可。

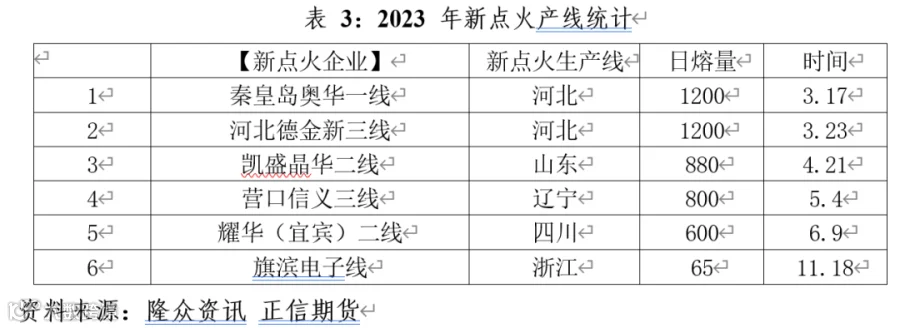

截止12月上旬,据隆众资讯统计,玻璃产线剔除僵尸产线后有306条,总产能为20.4845 万吨/日,目前在产产线 253条(数量占比 82.68%),冷修停产53条(数量占比17.32%)。在产日熔量17.16万吨/日,行业平均开工率约为82.73%。

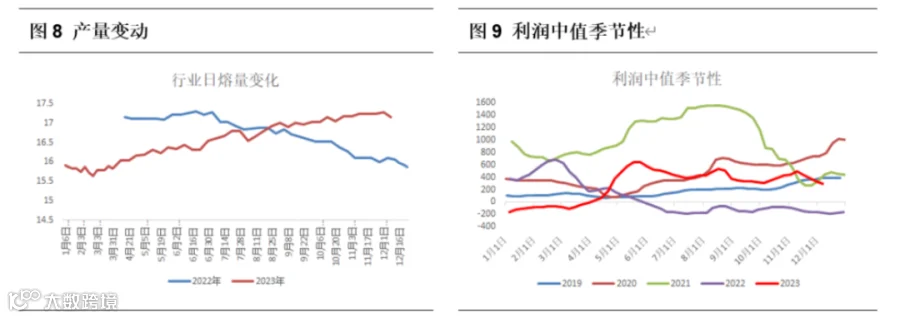

从产线数量及产量等数据上看,自年初春节后开始,玻璃产线数量持续增加,但由于产线变动及实际投产时间前后差异的原因,玻璃日熔量自3月初至今逐渐走高,已接近2021末的供应峰值水平。

2. 年内供应小结

自2023年4月中旬以后,玻璃行业利润快速回升至历史同期中高区间,并在自年中以来的半年多时间中小幅波动,在持久性的正利润刺激下,行业企业投产意愿不断提高,实际产量较年初低点提升越10%,并逐步接近2021年以来的三年期峰值水平。

利润值在正负变动时更能体现出行业内部各企业的分化选择,持续的正利润只会对投产有刺激而对减产有抑制;负利润初期各企业不会主动减少自身份额,从而加剧阶段性的投产和局部过剩,直至高成本企业出清后行业重新调整平衡。

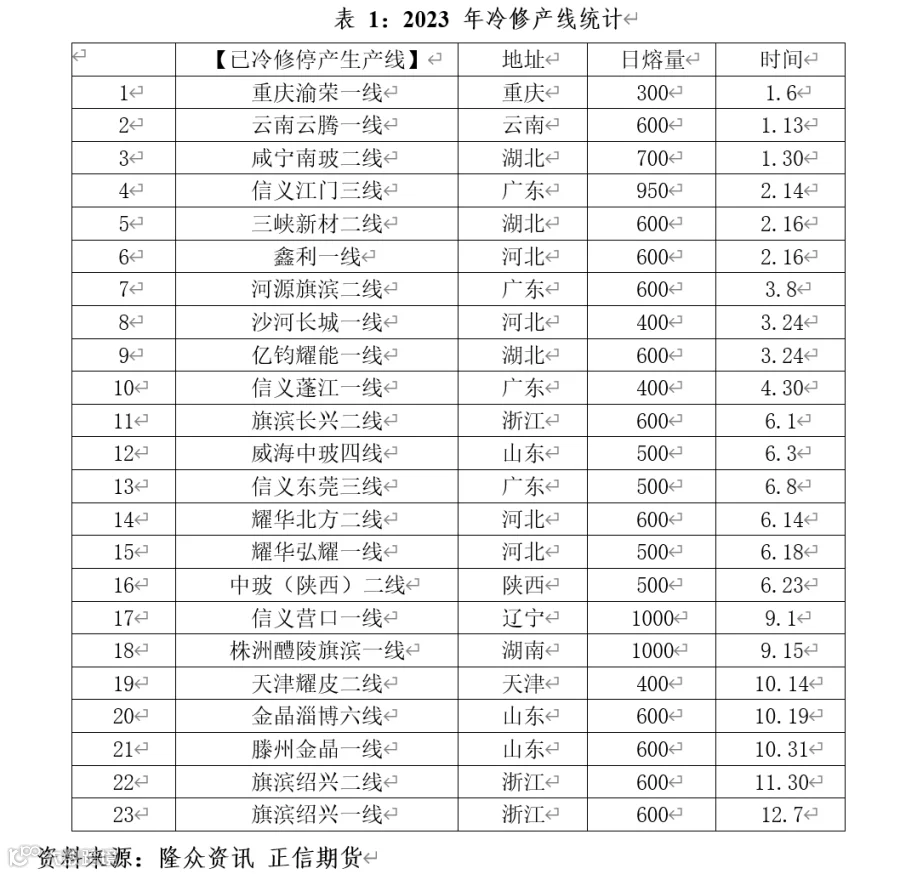

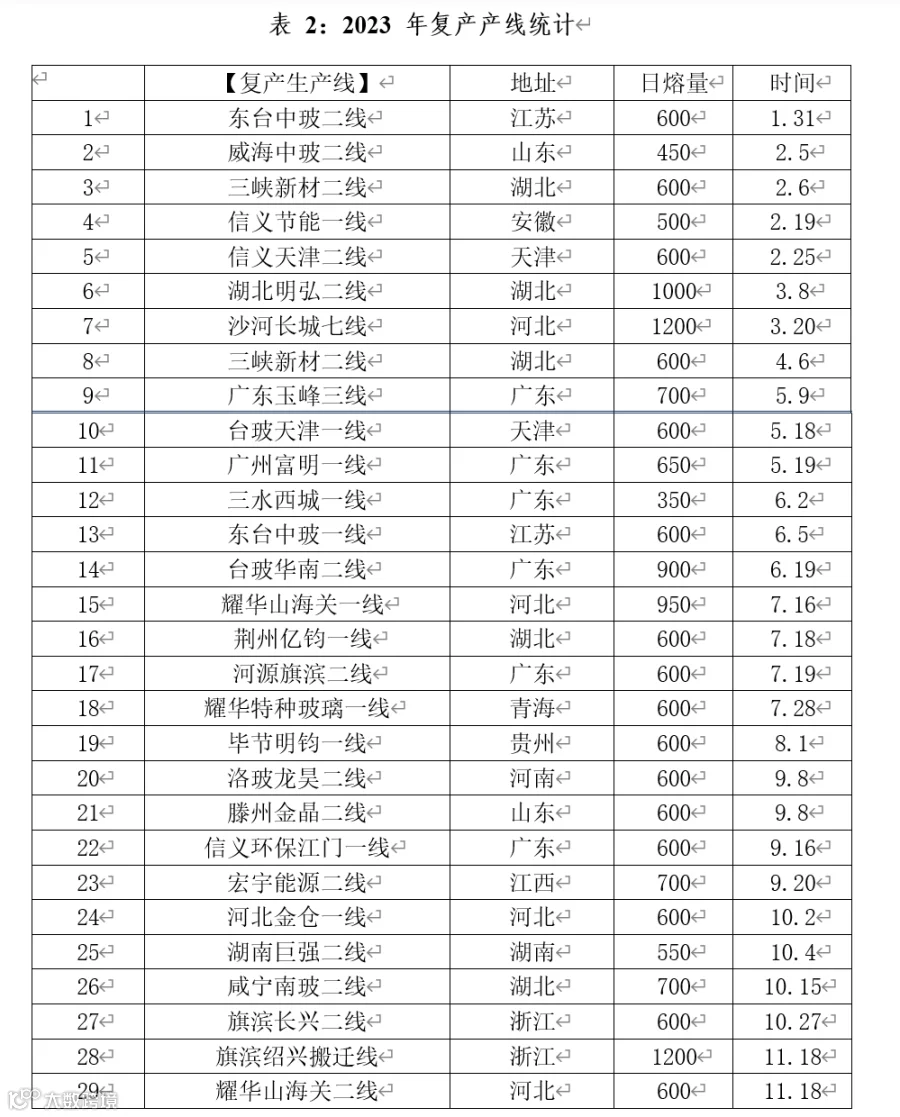

3.2024年供应展望

截止撰稿,按隆众资讯数据统计,年度玻璃日熔量已达到17.3万吨,若复产及新点火能按计划实施,则年内玻璃日熔或将升至17.5万吨的高位水平,基本达到近五年同期的巅峰水平。考虑到玻璃产线的刚性特点,在未出现行业明显亏损前,玻璃供应将持续处于高位。

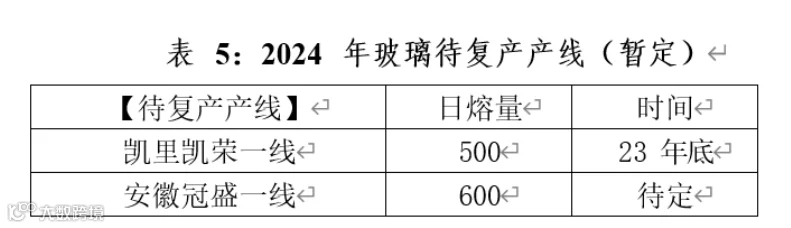

另外,虽有拟建及预期外产线量1.37 吨/日,前期冷修待启用量1.51万吨/日,但这部分产量存在较大不确定性,投产周期也更长。同时窑龄在8年以上、尚未明确检修计划的潜在减量在4.43万吨,此部分产线受利润的波动(尤其是正负波动)的影响更大,同样存在较大的不确定性。依据行业利润峰值的历史统计来看,即使行业企业有较强的投产医意愿,考虑到产线的被迫退出等综合因素,年底17.5万吨左右的日熔量依然是难以大幅超越的水平,带来的供应压力也将在2024年逐渐显现。

需求:韧性仍存 后有压力

1.2023年玻璃需求回顾

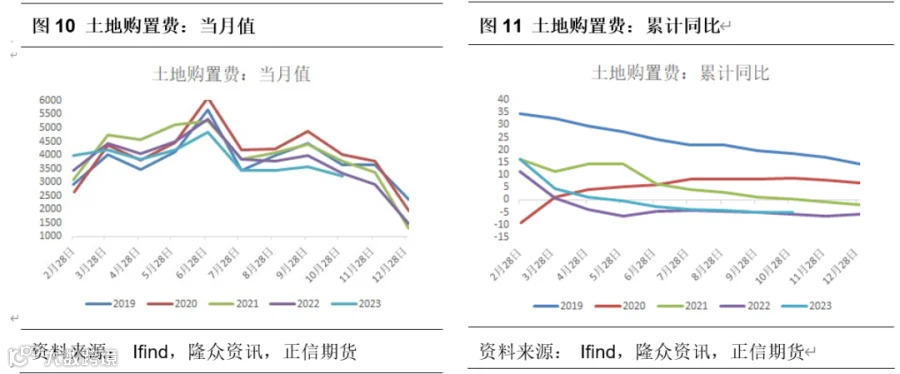

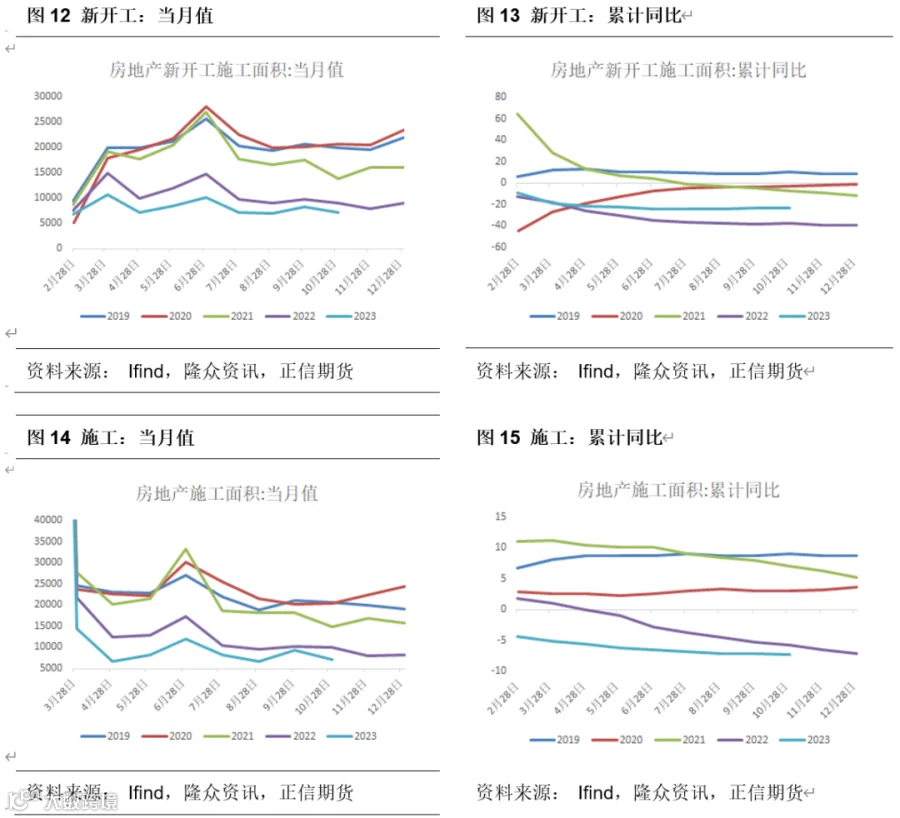

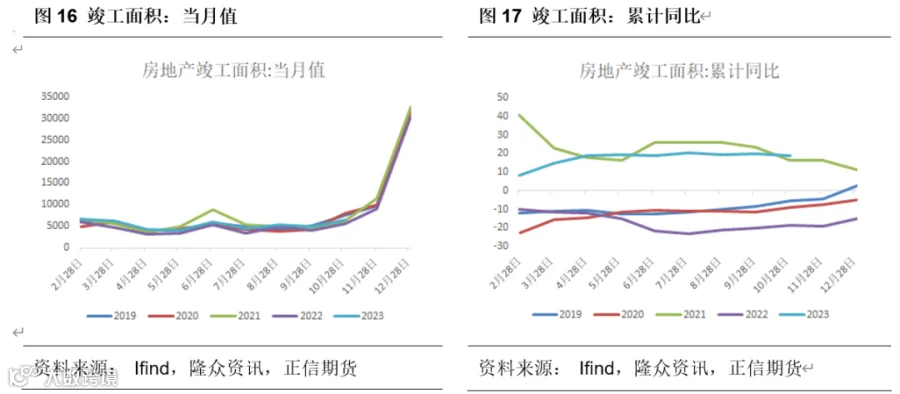

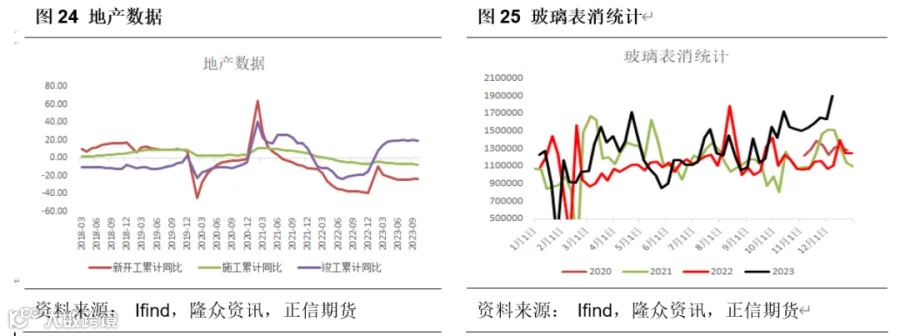

玻璃主要应用领域仍是地产,虽然自2年前地产暴雷开始,地产前端投资经历了较长时间的持续下滑,直至2023年下半年(以土地购置费用模糊估算)降速才初步有放缓迹象,但政策性支持尤其是保教楼保民生上不遗余力的支持,使地产竣工端在年内表现一直相当亮眼,保持韧性的现实需求在年内多次缓解地产前端数据带来的过度悲观预期。

1-10月份,土地购置费累计34695.11亿元,较去年-4.8%;房屋新开工面积累计79176.6万平米,较去年-23.2%;房屋施工面积累计 822894.94万平米,较去年-7.3%;房屋竣工面积累计55150.72,较去年+19%。从数据角度来看,前端谈恢复还为时尚早,而后端竣工累计增速的走平,一方面说明需求的韧性,另一方面说明进一步大的增量空间有限,整个保教楼的需求被平滑兑现。

考虑到地产竣工周期问题,2024年年中以后的保教楼存量或有所下降,对应的上半年需求仍有韧性,下半年或将承压。

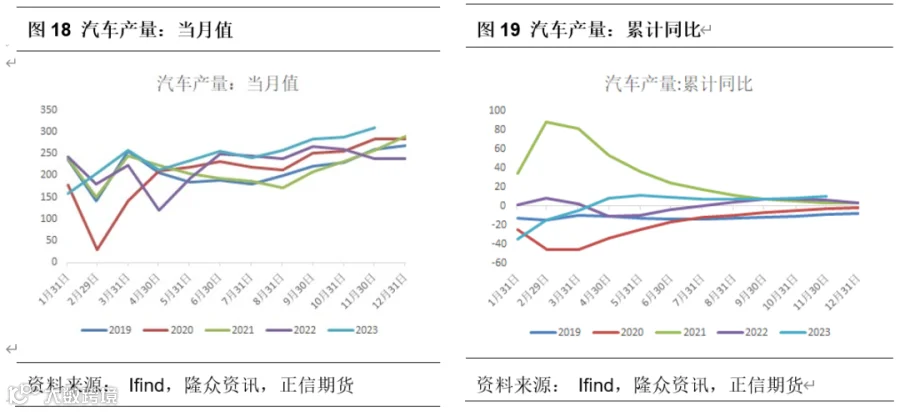

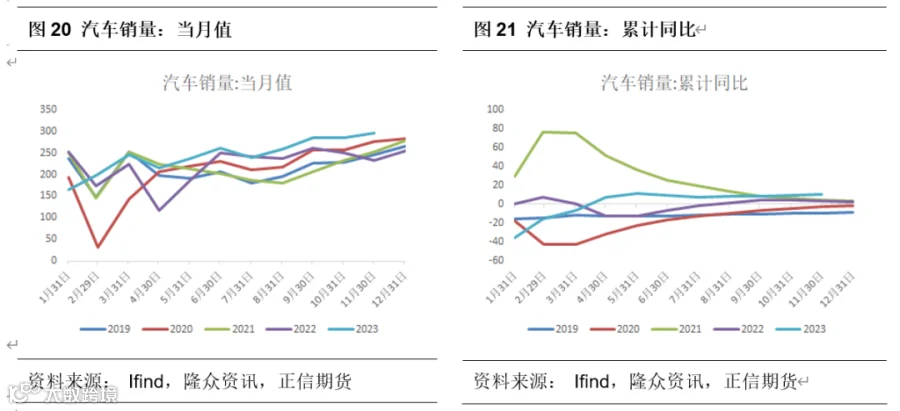

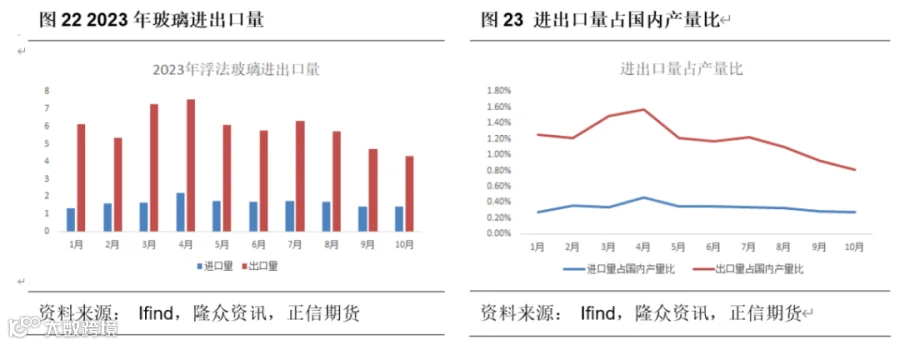

部分玻璃会应用于汽车领域,汽车玻璃经平板玻璃深加工后,性质发生改变,从终端产品角度,二者替代性较低。截至撰稿,1-11月汽车累计产量 2711.1万辆,累计增长10%;累计销量2693.8,累计增长10.8%。得益于相关行业政策及汽车厂家降价促销等方式,2023年汽车玻璃表现相对更好。汽车玻璃总产能约占玻璃产能10%左右,从整体角度考虑,2023年汽车玻璃带动玻璃消费增量1%左右由于玻璃自身属于低附加值产品,运费占成本比重较大,远途贸易性价比相对偏低,因此玻璃进出口贸易量一直处于较低水平(相较于产量而言)。

2023年1-10月玻璃进口总量为16.53万吨(月均1.38万吨);1-10月玻璃出口量 59.28万吨(月均 4.94 万吨),1-10月玻璃净出口量42.75 万吨(月均3.56 万吨)。从占国内产量比重上来看,月进口量长期占比在0.5%以下,月出口量长期占比在1.6%以下,年度总出口量约为国内3-4 日的玻璃产量,因此可以认为进出口量对玻璃的影响较低。

2.2024年玻璃需求展望

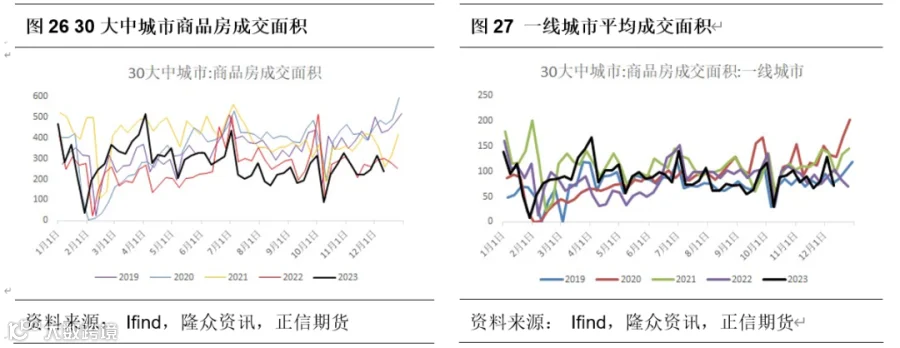

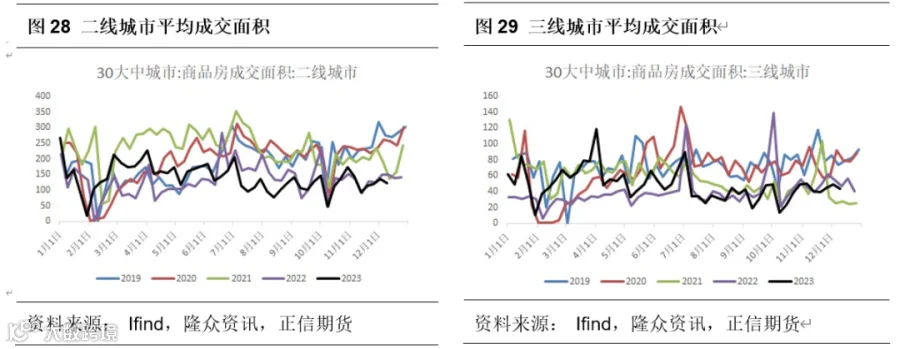

虽然地产疲敝众所周知,但是2023年的成交情况较去年略有好转,尤其是上半年。政策持续发力刺激,仍然阶段性的刺激了居民购房意愿,30个大中城市新房成交同期数量一度上冲至 2021年同期峰值。而随着居民信心修正及政策刺激阶段性放缓,下半年地产成交数据持续疲软,持续处于同期区间底部。因而全年(尤其是下半年)房企资金改善情况并不乐观。

分城市来看,一线城市上半年成交偏好,下半年虽有回落但也没有明显低于近年同期区间,整体情况优于二三线城市。二线城市中上半年成交回升的速度明显较弱,成交降低的速度也相对更快更早,二线城市的潜力相对疲软。三线城市上半年成交恢复较好,甚至一度超越近几年同期峰值,下半年成交回落速度更慢,三线城市潜在刚需兑现程度更高,考虑到下半年地产回款放缓及保交楼脉冲的平滑因素,2024年上半年玻璃需求韧性或仍将持续,在明年年中左右保教楼项目或大部分完工,而地产前端影响在加速体现(尤其从施工工程降速上),下半年玻璃需求将受到考验。全年来看,给出需求总量降低约 3%的预估。

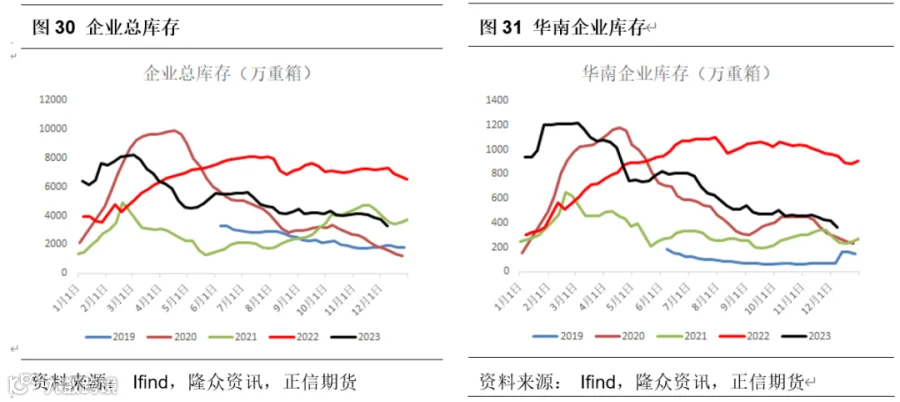

库存:保持低位,波动收敛

2023年库存的波动前高后低,年初在春节前后季节性淡季的累库中,库存快速从6151.8万重箱增加至8223.7万重箱,随着元宵后赶工的逐步开启,叠加去库背景下投机情绪提升,上游企业库存快速降低至4527.2万重箱,库存变动幅度一度达到45%。下半年,库存波动明显收窄,五月上旬至七月初,累库最高到达5589.7万重箱,较低值增加23.5%。到了8月中旬至十月中旬这一段时间,库存基本在4150至4400万重箱之间波动。

库存波动率的降低对应两个方面,一方面投机需求的快速减弱,另一方面刚性供需的逐渐平衡。而这双方又存在一定的相互影响。年度来看,供应持续性增加,需求却略有回落、后劲不足,供需缺口开始快速缩小甚至阶段性相抵。而供需缺口的不断缩小反馈到产业链中即为投机库存消化周期越来越长,潜在成本和不确定性提高,在每一轮补库中都会逐次削弱下一轮补库的积极性,从而进一步平滑投机需求的表达。

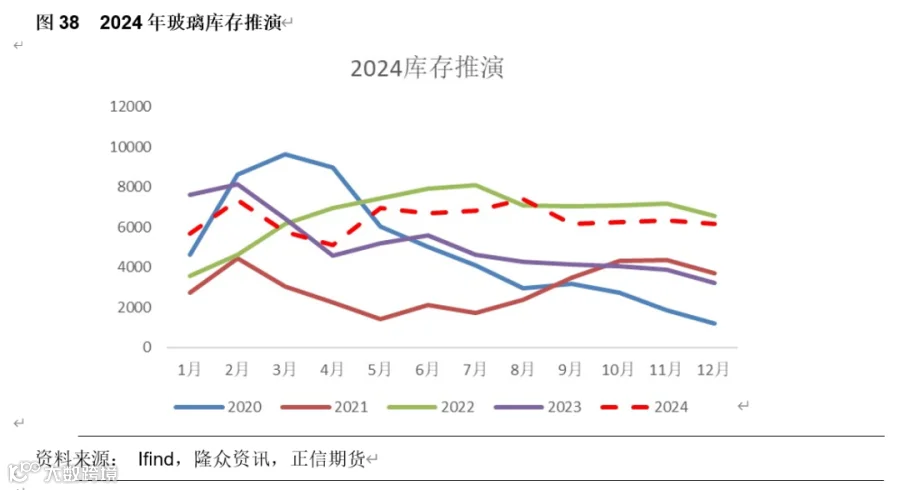

季节性上看,玻璃库存在明年上半年仍有较强的先升后降的趋势,而随着供需平衡进一步扭转,下半年去库难度或较大。

平衡表

2024年上半年供应或仍有一定爬坡(按当前投产计划预估),直至达到行业历史峰值17.5 万吨/日的水平,且有望维持约一个季度左右的时间,年中起随着去库压力增加,供应端或陆续开始产能出清,这一进程或将持续到年末,中性预估下,2024 年底玻璃日熔量或降至 16.1 万吨。需求由于前端保交楼的韧性和后端地产减量的考验,在明年上半年仍有望维持当前强度,但年中以后需求或将有一定下行可能。全年来看,库存在年初季节性累库后,上半年小阳春仍有赶工去库的可能,而下半年库存或将持续处于高位,去库难度大幅增加。

总结

1.供应端:年初产量巅峰水平在长轴上压力较大

当前玻璃产量已接近历史巅峰,参考高利润时期全行业的产量变化,玻璃阶段性的供应上限或已非常靠近。考虑到历史巅峰期的产量基本能满足地产大赶工时期的需求,长期看高产量的压力必将显现。经历2022年下半年洗牌后的企业实力即竞争力更强,下一轮出清中的难度更大。从2024年年中前后开始,行业产量仍有艰难缓慢的出清,中性预估下,2024年年末玻璃日熔量或在16.1万吨左右。

2.需求端:韧性仍存,下半年或将面临考验

2023年下半年商品房销售的下行压制了部分房企的回款节奏,虽然政策刺激仍在加码,但距实际生效仍有时间差距。在地产尾端需求被平滑的背景下,明年上半年春节后仍有网维持一定的需求韧性,年中以后,保交楼需求有减弱压力,正常流程中楼盘受前端拿地影响,需求下行压力也将逐渐凸显,下半年旺季需求或将面临考验,从而存在博弈空间。

3.库存:或将逐渐走出季节性,下半年去库难度较大

展望2024年,库存在春节前季节性累库后,或将在小阳春赶工中得以去库,从而带来阶段性行情。但年中以后,库存或将持续处于较高水平,去库压力逐渐增加,旺季是否延续将成为交易重点之一。

4.展望2024,年内玻璃或将呈倒“N”字型走势

乐观预期的修正与库存压力增加,在年初或将阶段性压制玻璃价格,而春节后的赶工去库又有望使市场重拾信心,甚至引发阶段性涨价去库行情。年中以后,玻璃需求存在走弱压力,价格或相应有一定承压全年来看整体呈现倒“N”字型走势。且在09合约上的博弈/过度博弈,或造成阶段性的反向修正机会。

2024年,你认为玻璃会怎么走?大宗商品能否迎来牛市?

国内经济会不会全面复苏?

来小美投教小程序话题互动聊聊吧

参与话题互动

小美会抽取10位粉丝

赠送正信期货精装定制交易日历一份哦