作者:正信期货研究院 农产品小组

作者:正信期货研究院 农产品小组

金圣叹在推背图中说:证已往之事易,推未来之事难,然既证已往,似不得不推及将来。白糖破位之后,在2024年会有哪些变化?

2023白糖走势回顾

阶段一:2023.1-2023.5

快速上涨阶段,印度减产及400万吨配额爽约。

阶段二:2023.5-2023.11

巴西开榨,抑制盘面进一步上涨,8月份由于巴西港口物流拥堵,盘面再度冲涨一波,之后进入高位盘整阶段,多空双方在巴西增产和北半球(因厄尔尼诺现象)潜在减产预期之下博弈,盘面胶着;

阶段三:2023.12

巴西增产幅度大超预期,印度开榨,国内供应糖源充裕及原油大跌等因素综合作用。

白糖供需格局分析

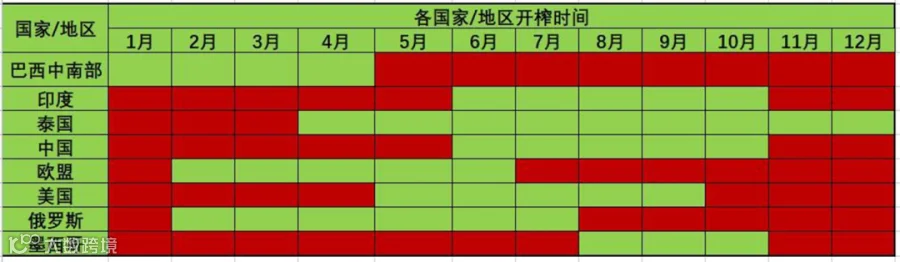

全球食糖贸易流中,巴西、印度和泰国三家占据了出口总量的7成以上,集中度非常之高。

从各主产国榨季来看,上半年国际原糖定价权在北半球印度和泰国手上,下半年定价权在巴西手上。

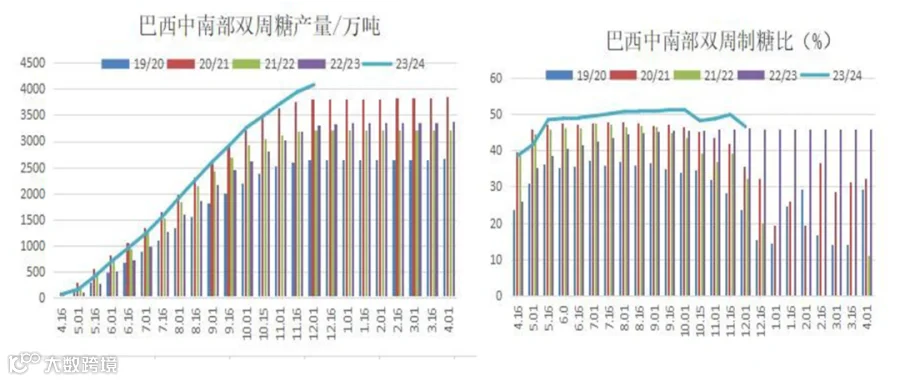

1.巴西:进入榨季尾声,产量预估创纪录

Conab表示,由于天气情况良好和单产增加,巴西甘蔗压榨量和食糖产量将上调,预计甘蔗压榨量将创历史新高达到6.776亿吨,比上年增长10.9%,高于8月份预测的6.529亿吨;食糖产量预计达到创纪录的4688万吨,同比增长27.4%,高于8月预测的4089万吨;600万吨的增量意味着能够完全抵消北半球印度和泰国预期产量的减幅,受此影响,机构开始下调全球产需的缺口预期,甚至有机构将短缺预期调整至小幅过剩。

国际糖业组织(ISO)11月中旬公布数据显示,预计全球糖供应缺口为33万吨,远远低于上一季度预估的211万吨,因头号生产国巴西产量创下纪录新高。预计2023/24年度全球糖产量为1.7988亿吨,之前预估为1.7484亿吨;预计全球糖消费量为1.8022亿吨,之前预估为 1.7696亿吨。

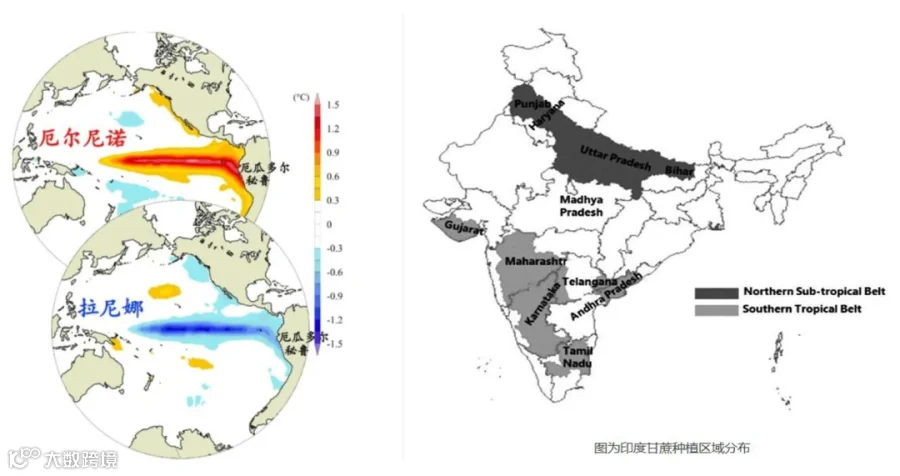

2.印度:榨季初期,减产力度不及预期,且生物乙醇计划生变

早在8月底的时候,印度方面就传出因厄尔尼诺导致干旱天气,印度甘蔗面临减产,进而可能导致印度政府在明年取消白糖出口配额。

到11月份的时候,印度ISMA做出了23/24榨季新一轮的估产数据:在不考虑乙醇分流的情况下2023-24 年度食糖产量为 3370万吨,较前一次估产下调248万吨,较2022-23年度减少约300万吨;国内消费预计为2785万吨,这一数据基本符合市场预期——持续性的降雨偏少,在考虑乙醇预计分流400-500万吨之后,印度最终产量或降至2900万吨。

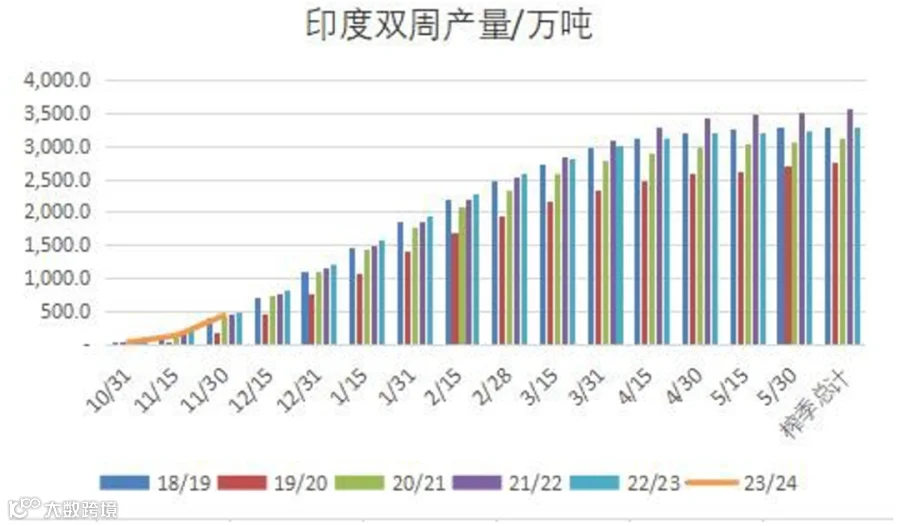

据印度糖厂联合会(NFCSFL)的数据,2023/24榨季截至11月,印度开榨糖厂数量为433家,较去年同期的451家下降18家,降幅4%;甘蔗入榨量为5101万吨,较去年同期的5706万吨下降605万吨,降幅10.6%;食糖产量为432万吨,较去年同期的483万吨下降了51万吨,降幅10.65%。

减产力度不及预期,且11月上旬印度是延后开榨的,数据对糖价走势整体偏利空。

2.1印度生物乙醇计划生变:

据外电12月6日消息,政府和贸易消息人士周三表示,印度正计划阻止将糖用于乙醇生产,以确保当地市场有足够的糖供应。

印度ISBC大会给予其本榨季2800-3000万吨产量预估,并且给予24/25榨季估产2500-2700的产量,整体数据略显激进。按照当前印度压榨情况和数据的推算,综合判断,如按照12月6日传言,印度减少200万吨食糖转乙醇量,则产量在3100-3200之间,可供出口量为100-300万吨之,和之前预期有200万吨左右的预期差。

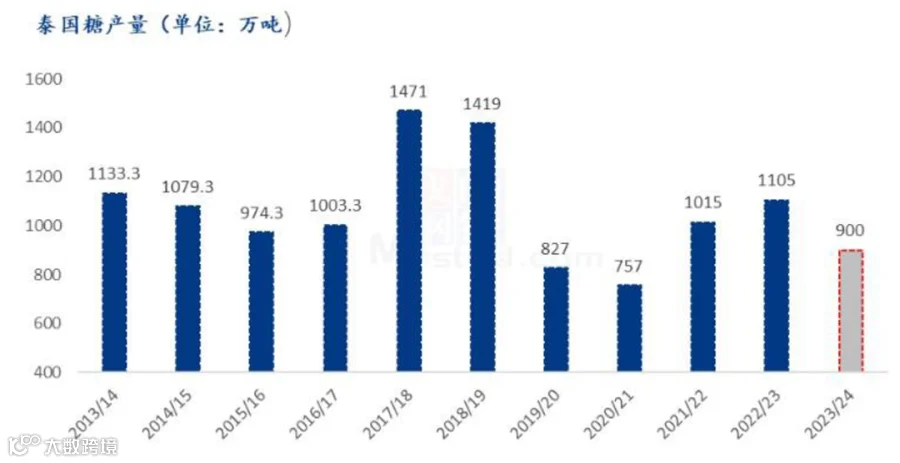

3.泰国:榨季初期,产量预估下降18%,但总体量有限

泰国2022/23榨季累计甘蔗入榨量为9388.44万吨,含糖分为13.32%,产糖率为11.74%,累计产糖量为1102.52万吨。其中白糖产量为220.88万吨,原糖产量为847.88万吨,精制糖产量为33.76万吨。较预期1150万吨减少近50万吨,助力2023年的白糖价格冲高。受干旱影响,泰国的食糖产量将在即将到来的2023/24榨季下降近五分之一。由于主产区缺水,预计泰国2023/24榨季的甘蔗产量将从本榨季的9390万吨降至8200万吨;产糖量将下降18%至900万吨左右。

4.国内:供需转宽松,新季恢复性增产概率大

对于国内来说,近期供需转宽松,新增供应源较多,储备糖的持续投放、新糖上市,以及10月份进口集中到港等情况下,叠加需求旺季已过,现货端报价下调,成交清淡。

新榨季国内产量方面,根据调研,广西恢复性增产的可能性较大,产量有望增加70万吨以上至600万吨的水平,全国产量有望从890万吨的水平恢复至1000万吨以上的水平。

除了国产糖以外,10月份进口白糖量达到92万吨,当月同比增长78.8%。从船报数据来看,第四季度的到港数量预计达到200万吨。除了白糖进口外,今年高糖价和进口利润倒挂的影响下,含糖预拌粉和糖浆等替代品进口量大增。

配额外进口糖利润大幅修复,但仍为负值。

总结展望

巴西超预期增产和印度生物乙醇存在的变数,使得市场重新评估23/24榨季全球食糖供需平衡表。

定量角度来看,巴西进入榨季尾声,距离巴西定产时间已经越来越近,按目前的进度产量达到Conab预估的4688万吨的可能性非常小,实际落在4100万吨附近的可能性更大,叠加印度潜在 200万吨的供应差,盘面短期压力较大。

原糖价格对潜在供应压力重新定价,并且在技术资金的抛压之下,波动率进一步放大,向下寻求需求和成本的支撑。

而对于郑糖来说,旺季需求已过,新糖上市、10月进口原糖大量到港等季节性压力在本轮大幅回撤的过程中得到一定释放。

国内新榨季有一定恢复性增产,但总体缺口仍旧稳定,需要通过进口填补。

过去的一年中,由于配外进口利润的严重倒挂,国内用糖企业积极地寻求替代品进口,实际配外进口量非常有限,使得国内定价锚定配内成本。中长期看,随着配外进口利润快速修复,郑糖当前定价逻辑逐步由配额内成本向配额外成本转换,中长期依然要围绕配额外进口利润窗口进行交易。

下方支撑:配外利润仍未打开,国内结转库存库存仅余44万吨,历史同期低位;上方压力:巴西印度预期调增400万吨增量,新季全球食糖供需由短缺转略微过剩;当前郑糖盘面跟随美原糖走势为主,近期走势上震荡磨底为主,下方空间取决于资金博弈烈度和市场情绪。盘面企稳后或有阶段性技术反弹,但上方空间不宜乐观。后期且行且看巴西定产、印度产量和政策情况,只要不打出特别大的预期差,白糖大概率结束牛市周期,盘面充分博弈后将进入新的震荡区间。

2024年,你认为白糖会怎么走?大宗商品能否迎来牛市?

国内经济会不会全面复苏?

......

除了这些,你还有哪些猜想呢?

来小美投教小程序话题互动聊聊吧

参与话题互动

小美会抽取10位粉丝

赠送正信期货精装定制交易日历一份哦