一晃又快过年啦!根据通知,春节将休市10天,小美为大家整理了期货重点品种风险提示与交易机会,快来看看吧~

黑色板块

①螺纹钢/热卷:

当前市场处于供需双弱格局,季节性淡季特征明显,供需矛盾整体不大。上周钢材继续累库,但热卷累库幅度并不大,且需求有所回升,整体供需情况优于螺纹。目前钢材淡季特征比较明显,钢材利润不佳影响复产进度,铁水产量虽然有所回升但增幅不足,后期需要通过增产保证节后消费需求,而钢厂提产的关键在于利润修复,当前盘面已经给予成材利润扩张,后期需要关注钢厂实际利润修复情况和提产进度,从而评判节后钢材供需的演化过程。

上周市场情绪低迷,若无新增利好政策,盘面容易转向交易弱现实格局,出现震荡下跌走势。

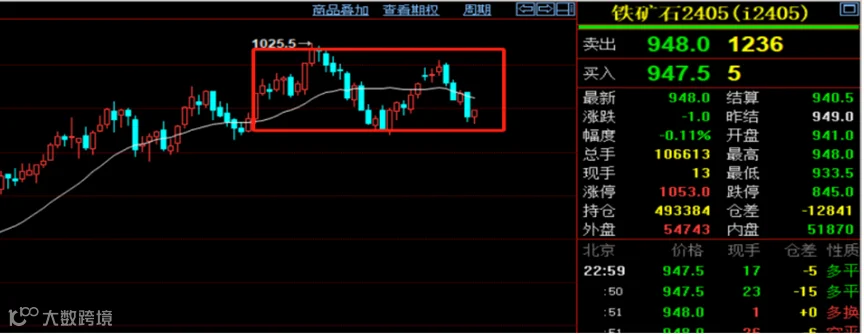

②铁矿石:

近期铁矿库存有所累积,下游企业按需补库,刚性采购。临近春节,铁水产量维持季节性低位,钢材的需求也在逐步减弱,节前整体属于供需双弱格局。由于一季度属于发运淡季,铁矿石供给存在刚性约束,铁水产量暂无明显回升。预计节后铁矿石仍将延续震荡格局,参考震荡区间930-1025。后期应持续关注钢厂利润、海外发运及宏观经济环境等。

近期铁矿库存有所累积,下游企业按需补库,刚性采购。临近春节,铁水产量维持季节性低位,钢材的需求也在逐步减弱,节前整体属于供需双弱格局。由于一季度属于发运淡季,铁矿石供给存在刚性约束,铁水产量暂无明显回升。预计节后铁矿石仍将延续震荡格局,参考震荡区间930-1025。后期应持续关注钢厂利润、海外发运及宏观经济环境等。

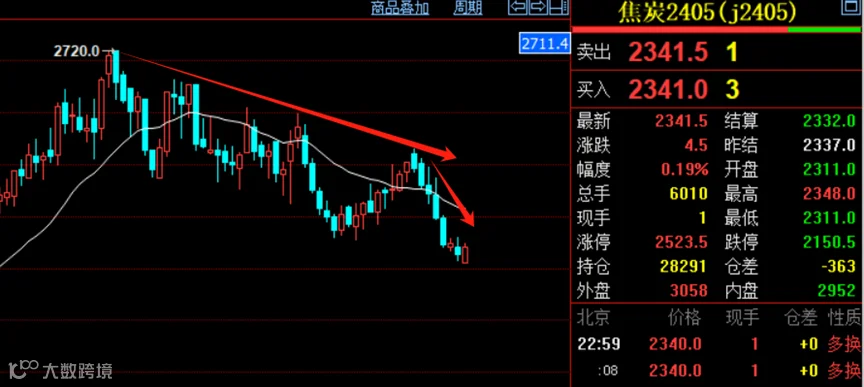

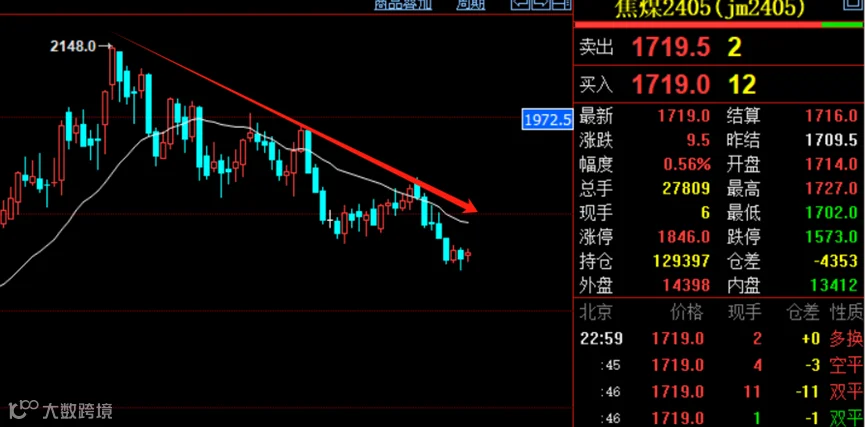

③焦煤焦炭:

焦炭方面,目前钢焦进入传统淡季,外加宏观表现不及预期,黑色系市场情绪偏弱。下游钢厂采购力度有限导致库存连续增长,形成焦炭价格的压制,但北方寒潮来临,叠加部分钢厂近日高炉以及年后高炉有复产表现,需求有望回升,后期需重点关注高炉复产情况以及极端天气影响。

焦煤方面,主产地煤矿产地陆续进入春节假期,产地供应明显缩减,下游需求同步减弱,焦企多备库完成,库存出现累积,预计双焦短期延续震荡偏弱走势,后期关注下游复产和利润修复情况。

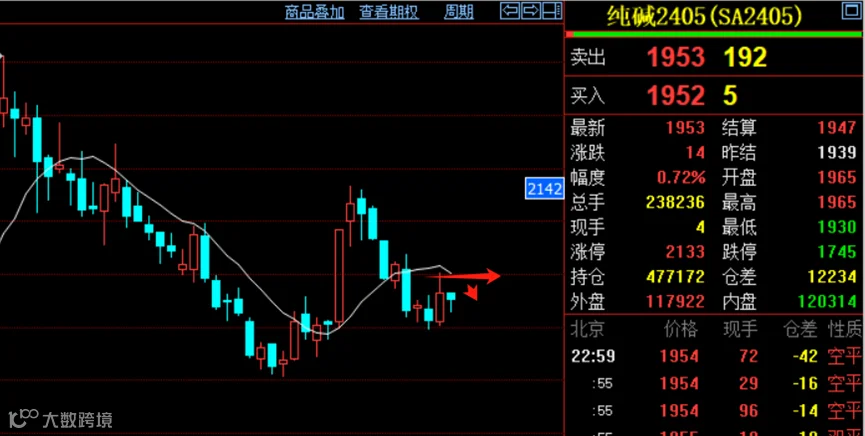

④玻璃纯碱:

玻璃方面,盘面驱动逻辑同样在预期与现实间切换。库存方面,本月底全国浮法玻璃样本企业总库存3243.1万重箱,环比增加1.42%。整体来看,近日宏观情绪有所减弱,临近春节需求出现季节性回调。下游企业按需采购为主,补库接近尾声。玻璃需求出现季节性回落,但供需较为健康,玻璃盘面维持宽幅震荡思路,后期关注宏观政策以及玻璃产销高频数据。

纯碱方面,上周纯碱开工率 88.29%,环比增加1.25%,产量为量68.73万吨,环比增加1.44%。库存方面,本周纯碱库存37.63万吨,环比减少7.36%。整体来看,个别企业节前库存发货,库存有所下降。纯碱自身低库存与较好的需求对现货价格有很好的支撑,变数则是未来碱厂产能上面,虑到长期纯碱产能投放仍面临过剩,若无供应端炒作,纯碱价格重心将会继续下移,近期盘面持震荡偏空思路。

能源化工

①原油:

近期油价出现回调,虽然红海与俄乌带来的地缘政治风险仍高,但就目前为止尚未影响到实际的原油供应,而前期影响实际原油产量的利比亚断供以及美国寒潮已经消退,进入到当前时间点,一方面通过1月份OPEC产量数据与船期数据,市场发现OPEC减产兑现远不及市场预期,尤其是伊拉克等国家,基本没有实质性减产,另一方面,未来全球疲弱的需求预期一直是原油走势的暗线驱动。在无突发利好的情况下,预计原油将维持震荡偏空走势。

②苯乙烯:

节前纯苯下游新产能集中释放下,纯苯的下游需求体量仍有支撑,纯苯港口库存处于低位,在供需结构良好的预期下或仍维持偏低格局。这将从成本端给 予下游苯乙烯强劲支撑。节后在苯乙烯下游硬胶开工预期提升和硬胶新装置投产的影响下,苯乙烯供需结构在 3 月或再度转为紧平衡格局,苯乙烯价格重心或仍将抬升,操作上仍旧维持震荡偏多思路。风险在于需求不及预期、宏观转弱以及油价下行的可能。

③ 乙二醇:

乙二醇:

2023 年随着乙二醇投产步伐的减缓,乙二醇投产周期也将告一段落,2024 年乙二醇的产能增速将进一步下降至 7%附近,受 地缘冲突和巴拿马水位下降的影响,乙二醇主要进口国沙特和美国进口数量有下降的可能,煤制乙二醇装置继续充当提供乙二醇供应弹性的主力军,国产乙二醇开工率可能抬升。乙二醇全年供需偏紧,供需结构将带来改善,港口库存有下降的空间。地缘事件的影响叠加乙二醇供需边际改善,预计节后盘面仍旧维持震荡偏多走势,风险在于需求不及预期、宏观转弱以及油价下行的可能。

④甲醇:

甲醇自身基本面来看,国内供应稳定,伊朗限气开工下降影响2月到港量,港口现货基差强劲,但1月到港量仍较多,加之部分外采MTO停车,港口有累库预期。MTO装置方面,兴兴MTO重启待定,后续关注3月南京诚志及宁波富德的检修可能。内地方面,西南气头甲醇恢复,煤头甲醇开工亦上升。节后盘面维持宽幅震荡格局,后续重点关注成本端煤炭走势。

甲醇自身基本面来看,国内供应稳定,伊朗限气开工下降影响2月到港量,港口现货基差强劲,但1月到港量仍较多,加之部分外采MTO停车,港口有累库预期。MTO装置方面,兴兴MTO重启待定,后续关注3月南京诚志及宁波富德的检修可能。内地方面,西南气头甲醇恢复,煤头甲醇开工亦上升。节后盘面维持宽幅震荡格局,后续重点关注成本端煤炭走势。

软商品

①棉花:

临近春节,企业基本完成节前补库工作,随着物流运输节奏放缓,到货时间难以保障等,市场基本进入尾声,企业主动采买行为也明显减少,小部分订单也基本是为年后储备原料。近期国际市场下游行情有所复苏,国内出口订单部分回暖,目前外销市场基本以节日前出货为主,品牌方对于下季度产品的询价有所增加,预计二月底恢复生产后会陆续落实下来,目前已经有部分订单排好了年后的生产计划。整体而言,棉花供需边际好转,盘面维持震荡偏多格局。

临近春节,企业基本完成节前补库工作,随着物流运输节奏放缓,到货时间难以保障等,市场基本进入尾声,企业主动采买行为也明显减少,小部分订单也基本是为年后储备原料。近期国际市场下游行情有所复苏,国内出口订单部分回暖,目前外销市场基本以节日前出货为主,品牌方对于下季度产品的询价有所增加,预计二月底恢复生产后会陆续落实下来,目前已经有部分订单排好了年后的生产计划。整体而言,棉花供需边际好转,盘面维持震荡偏多格局。

②白糖:

市场在修复巴西的增产力度之后,1月份内外盘糖价同步走出较大幅度的反弹,后期市场关注焦点将转向北半球印度和泰国。印度产糖量和生物乙醇政策目前都存在一定的变数。关注市场潜在的预期差变化,预计2月份郑糖价格仍将维持震荡偏多走势,轻仓回调试多为主。

③纸浆:

供给方面,近几月欧洲港口木浆库存持续去库,全球纸浆整体维持去库态势,外盘美金报价受此提振或仍有上调空间。12月国内纸浆进口量依旧高企,国内针叶浆的进口量也维持在历史高位,但主要生产国发运到中国的纸浆量开始有所减少,明年国内进口压力或得到一定缓解。需求方面,国内下游需求依旧偏弱,纸厂采购积极性不强,企业节前去库存回笼资金,短期不利于市场高价放量。整体来看,纸浆仍旧维持震荡偏空思路,操作上反弹试空为主。持续关注红海局势发展情况。

农产品

农产品

①油脂:

当前棕榈油产地供需双弱,产地报价仍然较为坚挺,棕榈油基本面没有什么变化,但在没有利多出现的情况下,容易受到其他油脂的影响而出现回落,短期棕榈油或将跟随其他油脂震荡下跌,继续关注后 期需求和买船情况。

豆油受成本端影响处于震荡偏弱运行;国内方面,油脂库存均在持续去库中,但节前备货提货陆续进入尾声,油脂总库存仍处历史 同期高位。短期油脂缺乏利多因素,上涨乏力,棕榈油在需求偏弱以及受豆油拖累而走弱,预计油脂整体或将维持震荡偏弱走势,操作上整体逢高试空为主。

②豆菜粕:

上周国内两粕走势跟随美豆有所企稳,但当前内外大豆均处于供需宽松格局之中,国内大豆和豆粕库存据处于历史同期高位,需求端疲弱,压制盘面走势,整体来看,当前巴西部分地区大豆已经开始收获,但是产量仍有一定的不确定性,阿根廷部分地区迎来干旱天气,后期仍需持续关注,而国内方面节前备货需求结束,节后关注进口到港进口,整体需求依旧偏弱,因此预计短期内豆菜粕价格仍将震荡偏空思路运行,操作上不宜追空,关注反弹承压后的试空时机。

其他热门品种

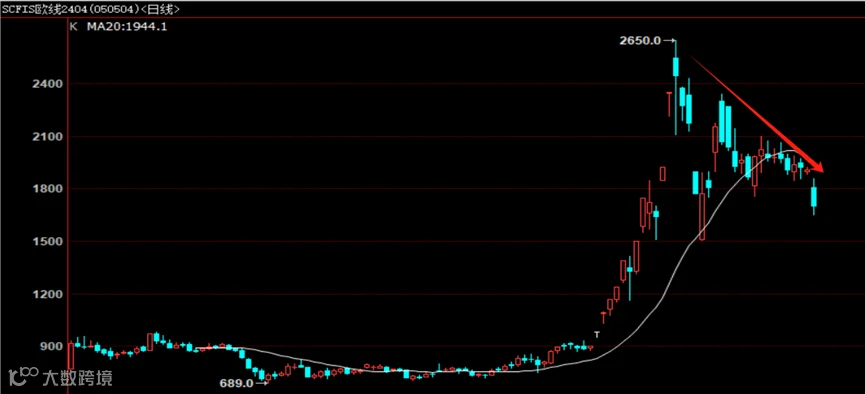

欧线航运指数:

节前欧线呈现高位震荡回落走势,一是红海事件的边际影响逐渐减弱,船公司已经做好长期绕行好望角的准备,运力供应逐步恢复。二是SCFIS欧线结算价指数与EC期货主力2404合约的关系出现了背离,SCFIS代表上一周离港船只的运输结算价,是一个滞后的指标,而EC2404合约表征的是市场对今年4月每周SCFIS欧线指数的预期均值,两者之间存在一定的时间差和不确定性。三是春节期间集运市场的基本面难以支撑运价持续上涨,出货量开始持续下滑,运价高位难以维持。

节后盘面大概率维持震荡偏空格局,操作上反弹试空为主,谨慎追空。中短期看,元宵节后中国企业逐渐开工,积压的出口订单会集中交付,这意味着外贸企业或者货代等预定集装箱数量会短时间攀升,短期刺激集运指数价格上涨。此外,中欧班列订单攀升,在一定程度上对海运集装箱紧张的情况有一定的补充作用。

-End-

推荐阅读

▲点击图片即可查看期货基础知识

▲点击图片即可查看期权知识合辑

▲点击图片即可查看品种基本面