作者:正信期货 金融组

核心观点

对日元汇率产生影响的主要有基本面(日本贸易差额、经济基本面)、政策层面(美日利差、美日货币政策)和避险(流动性)三方面的因素。本轮套息交易的平仓触发了日元的升值,未来套息交易的波动仍然主要取决于美日利差走势,不排除套息交易平仓流动性风险再次演绎。日本本轮加息周期大概率偏向温和、利差波动主要取决于美元走势,美联储降息周期即将开启、美日利差具备进一步收窄的可能性,预计日元在未来一年内大概率会继续升值。长期来看,日本贸易差额受到全球经济下滑的影响或面临压力、施压日元升值空间。

日本经济结构

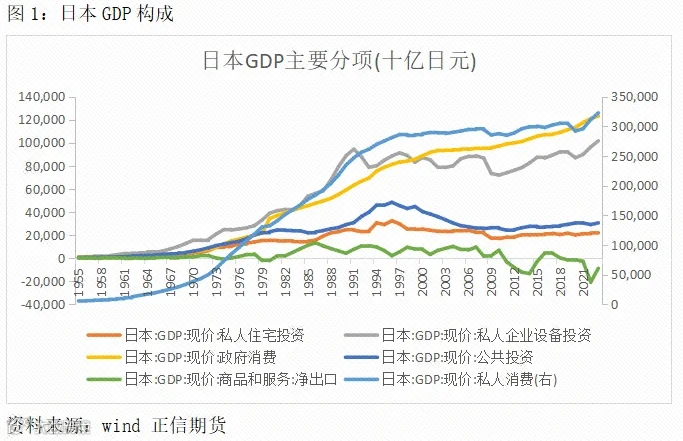

日本GDP的组成中,私人消费占比最大、超过50%,其次是政府消费和私人企业设备投资。2023年日本名义GDP为592.848万亿日元,其中私人消费322.346万亿日元(占比54.37%)、政府消费122.907万亿日元(占比20.73%)、私人企业设备投资101.555万亿日元(占比17.13%)、公共投资30.473万亿日元(占比5.14%)、私人住宅投资22.048万亿日元(占比3.72%)、净出口-8.897万亿日元(占比-1.5%)。1991年经济泡沫破裂之后,政府消费加速上行、私人消费和私人企业设备投资增速逐渐放缓,私人住宅投资、商品和服务净出口总量下降。

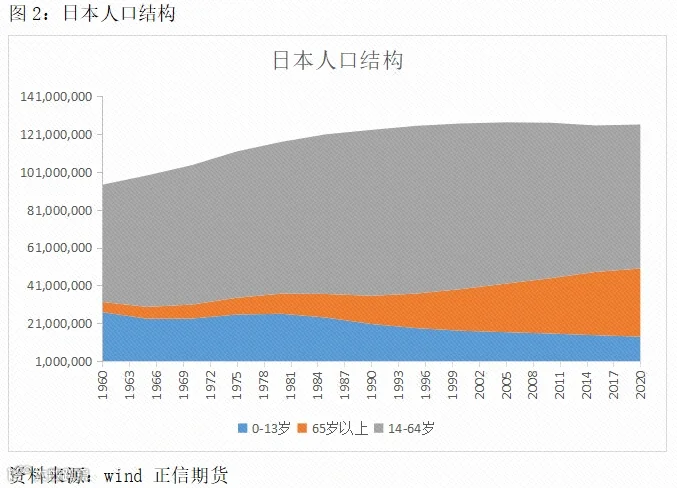

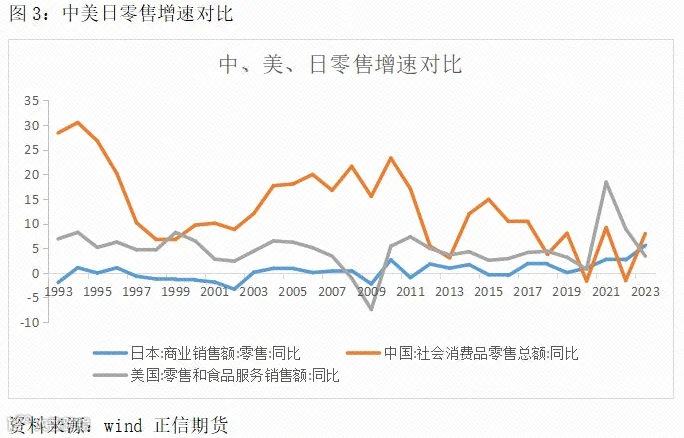

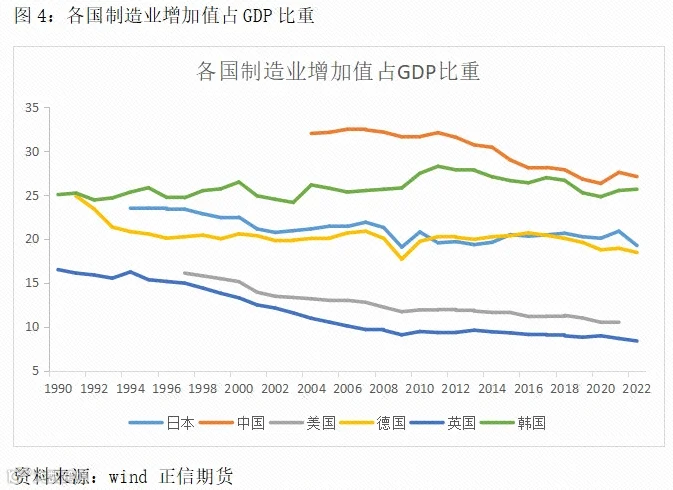

经济泡沫破裂之后,在长达30年的时间里,日本经济增速处于5%以下低位波动的水平,经济增速下降的背后也伴随着通胀低迷、工资水平增长缓慢,人口老龄化、消费长期低迷,产业外移、贸易逆差扩大等现象。受人口老龄化的影响,日本零售年增速从1993年至2022年维持在-3.3%至2.7%的低位区间波动,消费放缓、远不及中国和美国。日本是传统的制造业强国,但过去30年里制造业占GDP的比例从23.47%下降至19.23%,日本的汽车、电子等传统优势产业出现外移,制造业出口份额逐渐被新兴国家抢占,叠加国际贸易摩擦和日本进口依赖程度较高、受到国际能源价格波动大,贸易差额在过去30年里逐渐由贸易顺差转为逆差且逆差幅度扩大。

影响日元的主要因素

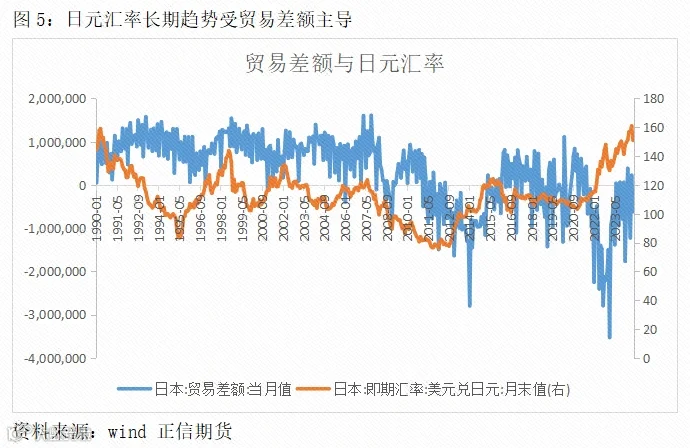

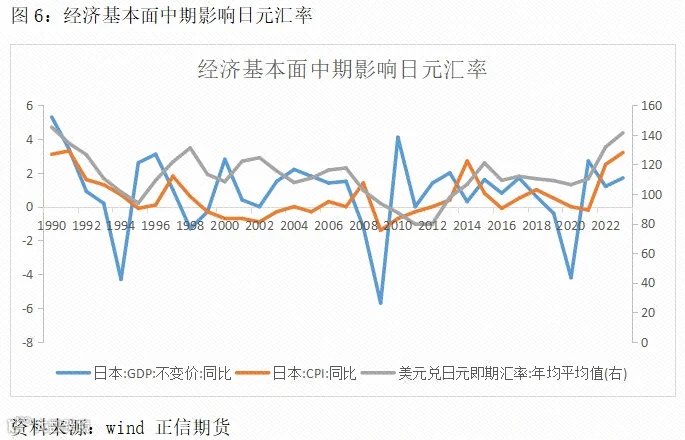

过去三十年形成的特殊经济环境导致日元近十年来处于长期贬值趋势当中。首先贸易格局和日本经济基本面分别是影响日元汇率走势的长期决定性因素和中期影响因素。贸易差额与日元汇率存在明显的相关性,1990年以来随着日本贸易顺差变化、日元汇率呈现两阶段特征:(1)1990-2012年,日本维持贸易顺差、日元汇率呈现升值趋势。(2)2013-2022年,日本贸易顺差下行,日元汇率呈现贬值趋势。在这两阶段中,日元汇率1996-1998年、2001-2002年、2005-2008年、2013-2015年经历了中期贬值周期,这几轮贬值周期期间日本均发生了比较明显的经济增速下行和通货膨胀上行,从中周期维度看,日本经济基本面表现对日元汇率有重要影响。

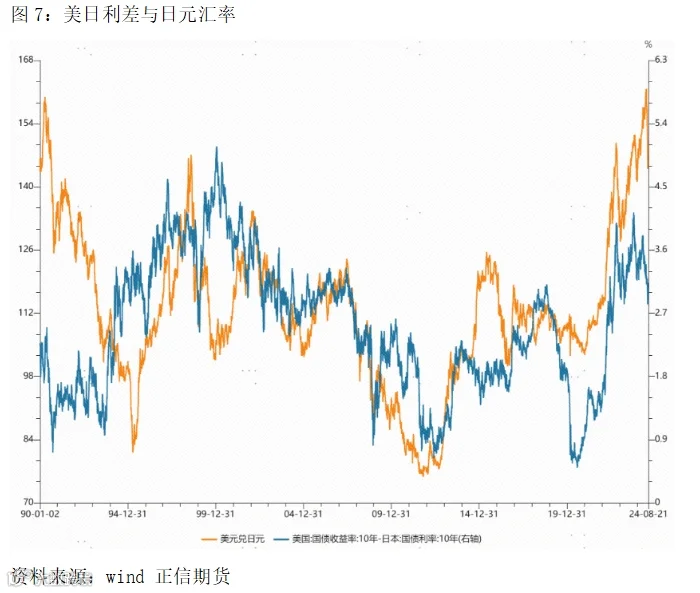

其次,随着日本经济周期长期的下行和低利率政策,导致国际资本对套息交易追逐,长期通过借入低息的日元买入高收益资产、尤其以美日套利交易居多,政策特殊性和确定性带来的套息交易导致日元汇率的波动很大程度上受到货币政策和美日利差走势的影响。同时日本央行于2016年将YCC政策加入到货币政策框架中,将10年期日本国债收益率控制在零附近,更加强化了利差对于日元汇率的影响。由于日元利率长期处于负利率或零利率水平,故对日元汇率产生主要影响的是10年期美债收益率,若美日利差持续走阔,套息交易盛行、日元贬值压力加大。

此外,这种套利行为带来的风险扰动也会影响日元汇率走势。当全球避险情绪上升,或是经济政治基本面不确定性加强时,日元往往朝升值方向进行。一是风险来临、波动加大,套息交易空间缩窄,投资者反向平仓形成资金回流,融资货币避险升值;二是本国低利率环境下,本土资金出海寻找高收益资产,当风险来临时投资者获利了结,资本回流、本币升值。

日元趋势展望

综上所述,对日元汇率产生影响的主要有基本面(贸易差额、经济基本面)、政策层面(美日利差、美日货币政策)和避险(流动性)三个层面的因素。中长期影响日元汇率走势的是经济基本面和贸易差额,政策层面美日利差影响了套息交易的走向、也是交易层面的主导因素,同时由于利差波动带来的套息交易平仓会引发流动性风险和避险情绪。

(1)基本面因素

从经济基本面的角度来看,2023年以来日本的贸易逆差程度逐渐收窄、2023年GDP增速增加至5.5%,2024年上半年美国经济展现韧性的背景下日本出口小幅增长、日本贸易差额得到改善,日元贬值力度放缓。展望下半年全球制造业PMI呈现走弱态势、欧美经济下行压力显现,可能对日本出口造成冲击,进口受到价格回落的影响也具备放缓的迹象,贸易差额矛盾不突出对中短期的日元走势影响或有限,但对中长期的日元仍然起到压制作用。

(2)政策因素

本轮经济增速的改善带动了通胀的回升、与此同时日本央行开启了加息步伐,叠加美联储的降息政策逐渐明朗,美日利差收窄预期升温从而支撑日元阶段性走强,但经济恢复的基础尚不牢固,日本加息政策大概率偏向温和,而美日利差的走势可能更多的取决于美元表现。中期展望来看,美联储开启降息周期较为确定,但在降息路径确认之前、美债利率下行预期可能存在反复的扰动从而加大市场的波动。

(3)避险因素

本轮套息交易的平仓触发了日元的升值,未来套息交易的波动仍然主要取决于美日利差走势,不排除套息交易平仓流动性风险再次演绎。

综上,中期来看日元走势可能主要取决于美日利差的波动,日本本轮加息周期大概率偏向温和、利差波动主要取决于美元走势,美联储降息周期即将开启、美日利差具备进一步收窄的可能性,日元在未来一年内大概率会继续升值。长期来看,日本贸易差额受到全球经济下滑的影响或面临压力,施压日元升值空间。短期来看,美联储降息预期左右摇摆、套利交易风险是否重演存在不确定性、日元面临双向不确定性。

-End-