在汇率风险管理中,固定套保和动态套保是两种常见的套期保值策略,其核心均为对冲汇率波动风险。本期内容我们就来介绍下,动态套保、固定套保具体是怎么开展的,企业选择时应考虑哪些因素。

01

固定套保策略

“固定套保”策略即按照一定的百分比对风险敞口进行套期保值,适用于企业初期套保阶段制定避险方案。例如,某出口企业简单设定套保比例为80%,预计未来1年每季度末会有200万美元收汇,则企业年初可与银行分别签订3个月、6个月、9个月、1年期限的4笔远期结汇合约,每笔交易金额均为160万美元,仅保留少量即期敞口。未来1年内,企业不再主动调整套保比例。固定套保策略操作简单易行,适用外汇敞口可预测性强的场景,例如外贸订单合同金额、收付款时间确定的情形。通过固定比例对冲,企业可明确锁定成本或收益,减少管理复杂度,较适合套保初期、汇率风险管理经验较少的中小型外贸企业。

02

动态套保策略

“动态套保”策略即设置一定的套保比例区间,适合企业积累一定套保经验后采用,但比例区间不宜过宽,避免人为主观因素对保值产生过多干扰。例如,某出口企业预计未来1年每季度会有100万美元收汇,但由于部分境外采购商为新合作,企业在付款条件上给予一定让步,因此未来6个月以后的收款情况存在不确定性。企业此前已积累一定套保经验,依据整体敞口期限和规模设定套保比例为60%-80%,且期限越近的敞口套保比例越高。年初企业与银行分别签订1笔3个月期限、金额100万美元,1笔6个月期限、金额80万美元的远期结汇合约,以及9个月期限和1年期限、金额均为40万美元的远期结汇合约2笔。则企业初始套保比例达到65%。随后,企业定期向银行询价,根据市场套保成本的变化和预计的收汇时间,逐步将剩余期限的敞口也签订远期结汇合约锁定价格,使套保比例增加至80%。采用动态套保策略时,企业需要综合考量敞口确定性情况、风险管理偏好等以设定合理的套保比例,并根据对各类外汇衍生品的掌握程度选择避险工具,在具体执行时注意避免主观因素对套保决策的影响。与此同时,由于企业需要根据敞口和套保成本变化等进行精细化的对冲操作,企业应具备一定的风险承受能力、专业化交易团队和规范的衍生品授权管理制度。

03

策略选择

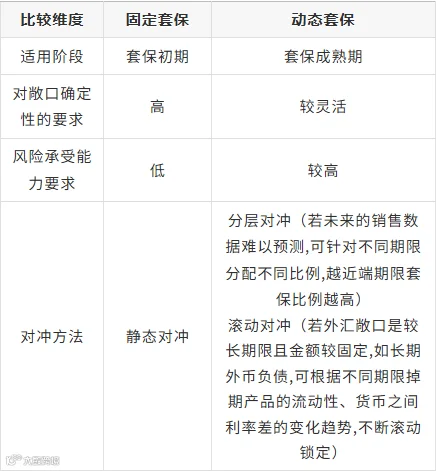

对两类套保策略的多维度比较可见下表,企业可根据自身实际情况进行选择。实践中,部分企业还会根据业务的不同类型设置不同的套保比例,即采用“固定+动态”的混合套保策略。例如,某进出口企业的自营出口业务同时采用两种套保策略:对于已签署进出口合同,收款时间和金额比较确定的订单,根据90%的套保比例,直接锁定6个月以内期限的远期合约;另一种是根据公司近年来的平均订单量,按照50%-60%的灵活比例,为全年预估订单量锁定汇率风险。

两类套保策略比较

特别声明:

本微信公众号(正信银行)刊转载的所有内容,包括但不限于文字(字体)、图片、图形、标志、音乐、板式设计等素材均在互联网上搜集,来源于第三方原创作者,著作权归属原创作作者所有。所转载的图文,仅可用做学习参考(不能用于包括商业目的的其它目的),转载者不拥有著作权。本微信公众号所载内容原作者如不愿意本微信公众号刊登使用相关素材,请及时通知我们,我们将在最短时间内予以处理。联系方式:021-63352788。