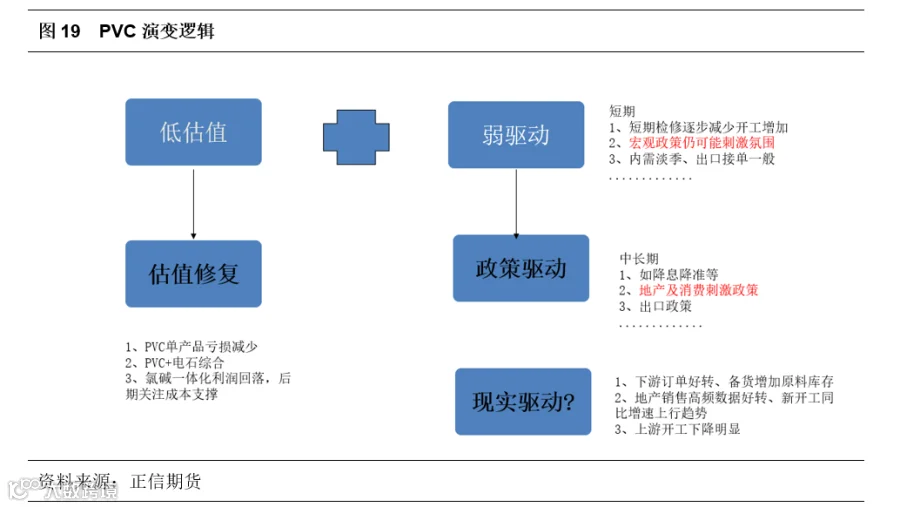

观点:总体来看,PVC当前估值是处于相对低位,但是若不见需求改善,行业可能继续会试探下方空间,不过继续压缩空间可能有限。

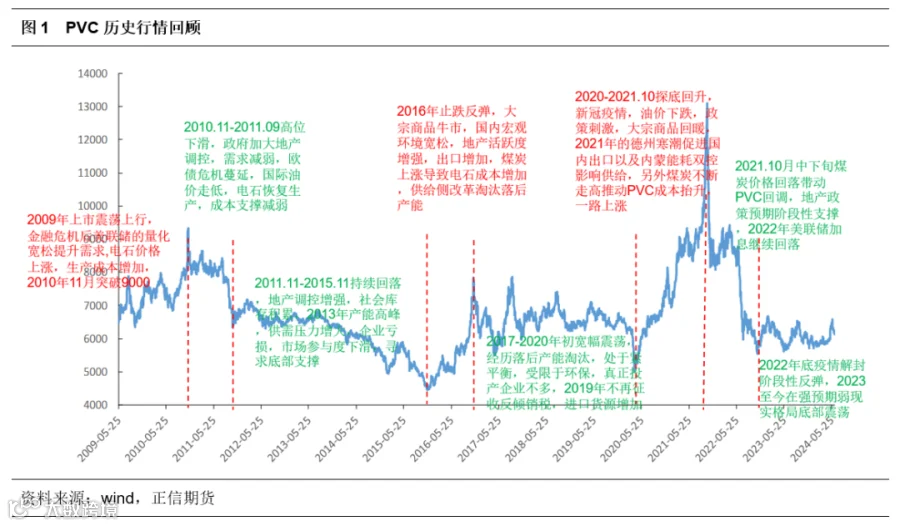

历史行情回顾

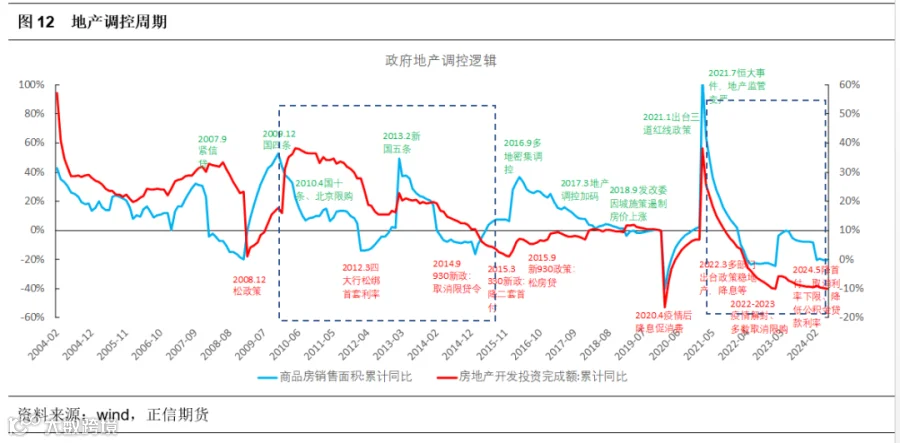

从长周期看,PVC上市以来可以划分为3轮周期,具体来看:第一轮2009-2015年,全球经济危机过后,美联储实施量化宽松政策,原料电石价格涨幅明显,多因素共同提振下,PVC期价快速拉升。2010年底政府加大对房地产的调控力度,此外欧洲债务危机不断蔓延,大宗商品受到拖累开始走低, 2011-2015年国内产能投放叠加地产需求走弱,同时国际油价持续下行,PVC期货价格持续探底。第二轮在2016-2019年,2016年国内宏观环境偏宽松,房地产活跃度偏高;煤炭上涨推动原料电石价格走高;此外供给侧改革淘汰落后产能,2016年底进入高位宽幅震荡阶段,成本端支撑存在,下游刚需较为稳定,社会库存消耗速度加快,PVC进入景气周期,2019年进口货源造成一定程度的冲击。第三轮2020年至今,2020年年初受新冠疫情影响,油价大幅下跌,化工品随之回落,随后在宏观宽松背景下,价格止跌回升,2021年春节假期海外大面积停产推动价格价格,而后能耗双控政策执行力度加强,电石成本支撑下PVC价格上行,10月随着煤炭回落开始回调,2022年在海外加息及国内地产走弱下,延续回落态势,2022年底疫情解封,在弱现实和政策预期下,PVC进入了近两年的震荡。

总结下来,影响PVC价格变动的主要在于3个因素:宏观政策、成本以及需求,其中如2009-2010年是宏观宽松带来上涨、2011-2015年是海内外经济增速放缓以及国内地产下行带来需求减弱、2016以及2020-2021年是政策(双控政策、经济宽松政策、地产政策刺激)及成本支撑,2022年至今则是地产下行带来需求减弱。PVC作为相对成熟的行业以及国内对高能耗品种的限制,近些年产能增速维持低位增长,而且未来多以乙烯法产能投放,此外PVC行业有产能区域集中度较高、企业集中度不高的特点,那么单个装置的变动其实是难以造成行情的较大波动,因此短时波动更需要关注行业政策及成本端变动,长期影响则是看需求,其中影响最大的是地产行业。

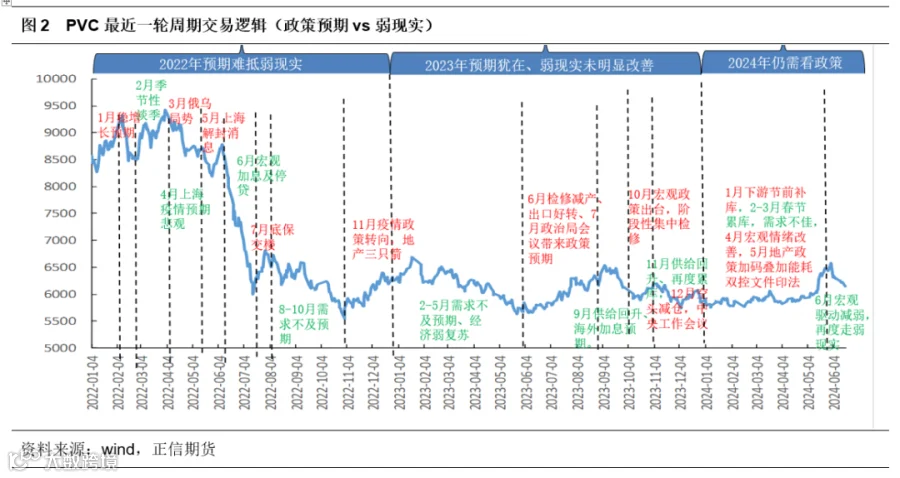

从短周期上看,2022年PVC开始进入行业的下行周期,地产销售从2021年7月见顶,在2022年开始出现较明显下滑,PVC需求端回落。这段时期对于PVC而言弱现实属于相对确定的,影响因素更多在于宏观政策与成本,在经历2022年海外加息风波后,海外政策影响是逐步减弱,取而代之则是国内的宏观经济以及地产政策,而PVC每一轮政策刺激反弹之后,宏观情绪走弱,交易逻辑再度回到弱现实,底部则是由成本支撑以及出口支撑构成。因此下文会重点讨论,在这轮周期下交易PVC,是从估值(成本、利润)角度去看,还是看基本面(政策影响下的供需变动)。

估值:处于中性偏低水平

1、价格(绝对估值):价格百分位相对低位

PVC期、现货价格相关性较高,上市以来相关性达到0.97,因此也就可以用期货价格运行走势来解释行业现货变动。以上市以来近15年数据看,当前PVC期货价格百分位为19%(即当前价格处于上市以来最高、最低价格之间),这样看起来是处于相对低位;但若以多数时间运行区间5000-9000来看,当前价格百分位为28%,则处于相对中性水平。

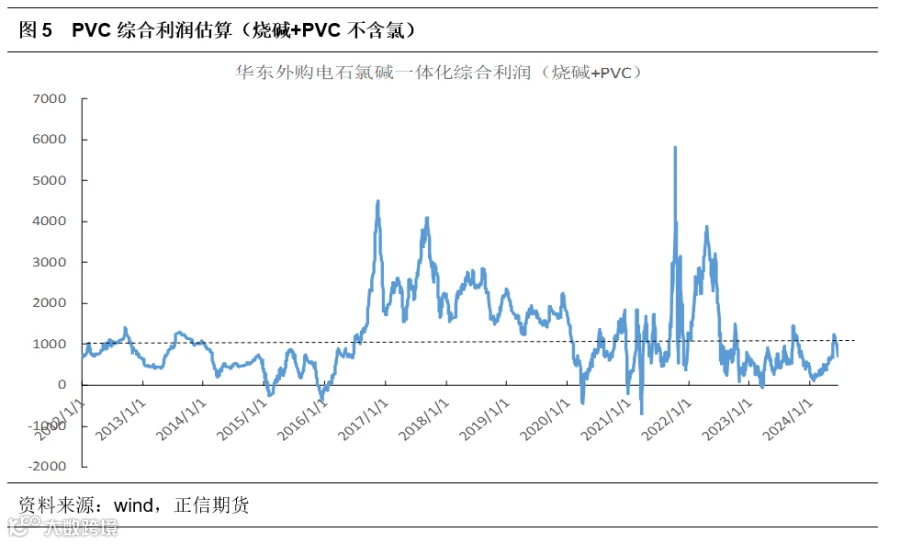

2、成本利润端(相对估值):氯碱综合尚有小幅盈利

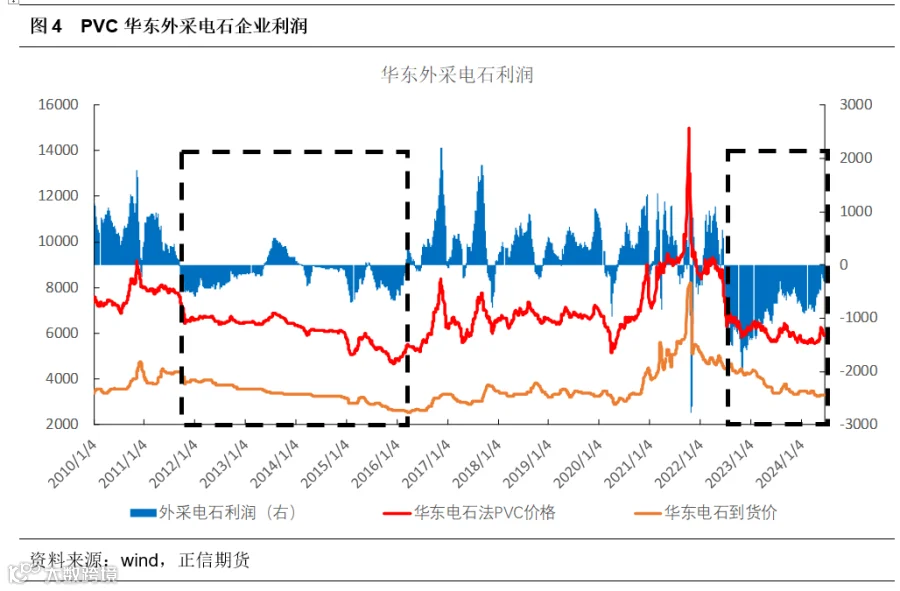

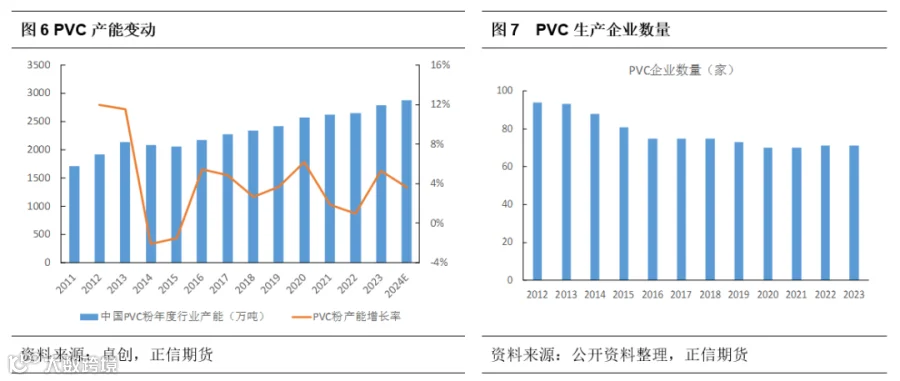

从利润角度上看,外采电石PVC企业(华东为例)从2022年年中至今亏损近2年,2023年虽然PVC绝对价格重心下移,但随着原料电石价格的回落,亏损程度有所减少。从时间角度上看,上一轮下行周期(2012-2015),PVC单产品亏损延续近4年,不过亏损程度弱于本轮下行周期。此外从产业发展角度上看,2013-2015年因为供给侧改革政策以及亏损带来的经营压力,确实有企业退出,行业产能是有减少的,然则2022年至今,虽有个别退出但仍有新产能投放,PVC总产能是维持增长的。

近两年虽PVC单产品延续亏损状态,但由于氯碱一体化装置占比较多,在烧碱利润支撑下,上游实际并未出现较大面积减产,在目前行业处于供需相对宽松背景下,更多还需要以氯碱一体化利润作为成本端支撑考虑。以今年上半年为例,虽然PVC价格相对低位,但烧碱利润补充下行业开工处于同期高位,在4-6月常规检修季,更多也是在计划内检修,并未因成本压力出现超预期检修。

总体来看,电石成本端支撑上涨更多是在PVC上行趋势中,如2009-2010、2006、2020-2021年的PVC上行周期中,电石价格上涨带来的驱动,而在下行周期中,PVC外采电石企业成本并未能起到很明显支撑作用,更多需要关注氯碱一体化利润。对于今年而言,若后期需求依旧未能改善,供需压力之下PVC价格有再度回落可能,而只有当氯碱综合利润亏损,这时成本支撑可能才将再度显现,这时候需要综合考虑烧碱价格变动。

基本面:供需相对宽松

1、年内供给端相对充裕

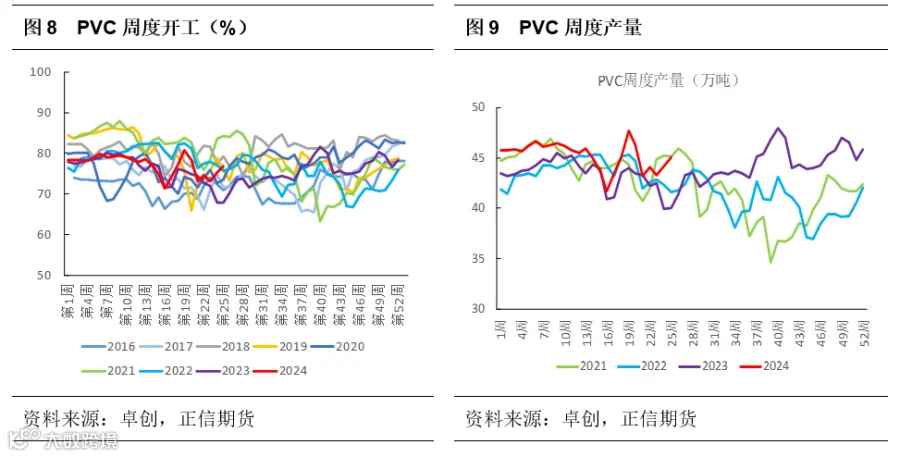

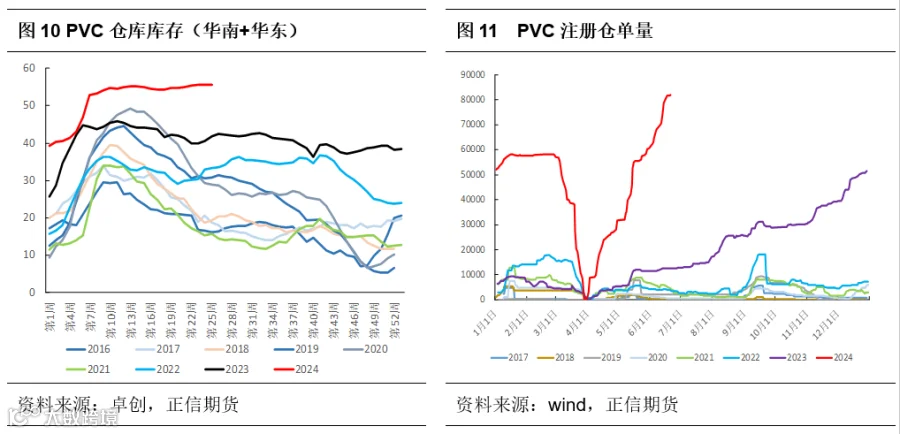

传统二季度属于PVC行业集中检修期,但到6月中下旬新增检修将逐步减少,行业开工将上行,截至6月20日,PVC行业周度开工为76.84%(环比+1.49%),其中电石法开工77.66%(环比+2.77%),乙烯法开工74.53%(环比-2.12%),今年7月上旬有部分计划检修,行业开工可能阶段性回落,但预计影响有限。从PVC实际产量上看,今年一季度开工中性,不过2023年新投产170万吨,产能提升使得一季度产量处于同期偏高水平,另外今年6月陕西金泰投产30万吨,预计3季度将逐步放量。从PVC库存看,当前库存绝对量处于历史同期高位,按照库存季节性规律看,每年一季度检修伴随着需求淡季累库,二季度则是上游检修伴随需求恢复逐步进入去库阶段,但从2022年开始受终端需求减弱影响,传统的二季度去库并未出现,库存绝对量一直延续高位。短期来看,目前下游制品企业终端订单不足且处于淡季,中游库存压力依旧很明显,供给端货源整体较为充裕。

总体看随着PVC行业检修将逐步减少,而终端需求暂未见明显改善下制品企业大概率维持刚需采购,社会库存预期延续高位,尤其以交割库库存(截至6.21,PVC注册仓单量为8.2098万手,折合近41.05万吨),此外一些样本外仓库也是在近期环比增加明显,高库存依旧是PVC最大的弱现实,压制着其价格表现。

2、内需未见改善

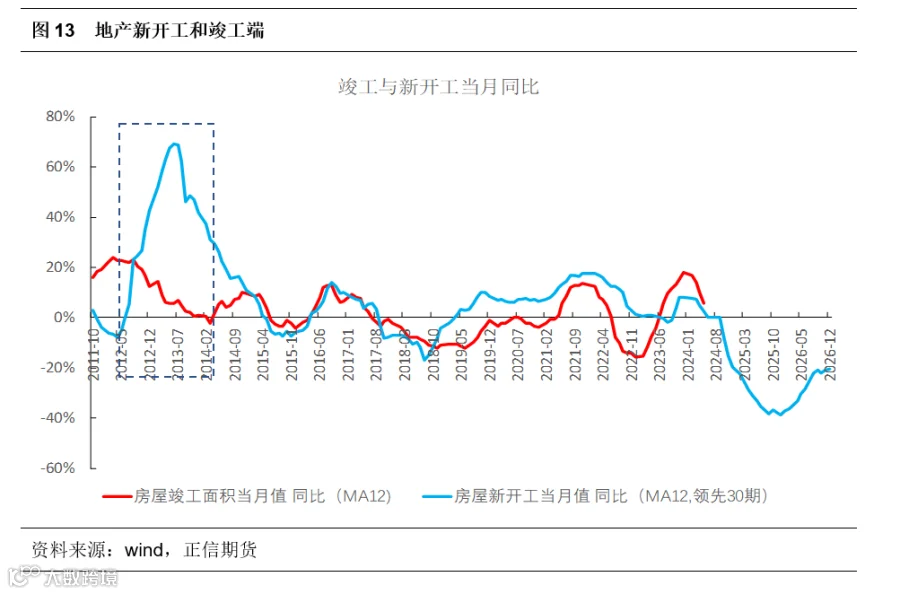

从终端地产数据看,1-5月竣工累计同比下滑20.1%,新开工累计同比下滑24.2%,销售面积累计同比下滑20.3%,高频销售数据显示6月地产销售数据依旧处于回落阶段,不过降幅有所缩窄,主要在于去年下半年的基数较低,持续关注5月地产政策的刺激力度(下调最低首付比例、阶段性下调或取消个人住房贷款利率下限、下调个人公积金贷款利率和推进住房“以旧换新”),未来地产周期是否拐点仍需要关注销售端等领先指标数据。从 PVC 与地产拟合数据看,竣工端决定 PVC 的当下需求,新开工决定未来需求预期,2024年竣工端存量项目预计将保持缩减,若未来销售端未能传导至新开工端,改善预期无,PVC需求预期难以改善。如果简单类比2010-2015年地产周期,虽然2013出现销售正增长,但更多是在于2012年度的基数偏低,随后销售再度走弱,从这一轮看,在2024年下半年可能会出现销售的同比正增长,但也在于2023年的基数较低的原因,一般而言销售端——新开工端——竣工端,前者改善是后者改善的必要条件,而非充分条件,销售端传导至新开工乃至竣工端还需结合实际外部条件等。

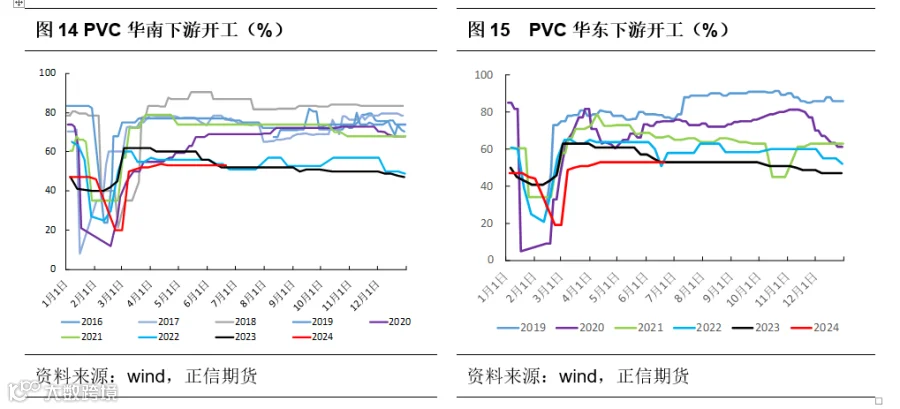

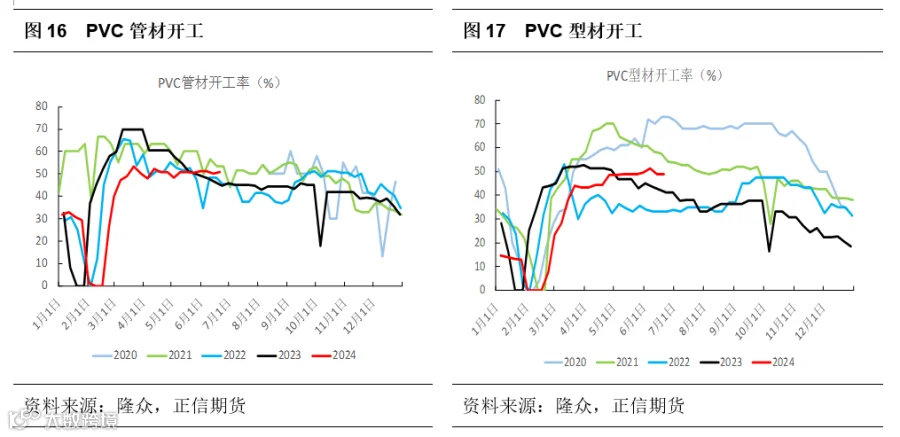

具体到今年PVC下游,软制品企业订单尚可,其中压延膜、地板企业装置开工较高(地板受欧美补库需求,1-5月铺地制品同比出口增加10.8%左右),但软制品行业依旧处于微利。硬质品表现较弱主要还是在于地产终端订单未见改善,短期管型材企业开工虽尚维持,不过仍延续逢低采购,尤其以华东主销区。按照传统的“金三银四”下游都会有一定的补库预期,但今年依旧受房地产及基建等项目新开工不足,PVC 建材市场需求订单有限,而进入到6月,下游逐步进入传统淡季,高温及北方农忙阶段会对需求造成一定影响,国内需求暂时或难以见到改善。

总体看,PVC下游需求企业较为分散,终端对应地产基建及日用,是很难去具体测量量化的,目前下游需求更多还是通过中游库存消化程度去判断,终端则是关注地产相关数据以及实地交流,从当下来看,PVC上游产量相对确定,而中游库存始终未能去化,样本库及非样本库存货源仍在增加,说明货源并未能流入至下游。2024年预计依旧是弱现实与政策预期博弈阶段,目前仅靠政策预期是未见带动 PVC 下游需求的实际改善,后续仍需继续关注地产政策实施后的传导作用。

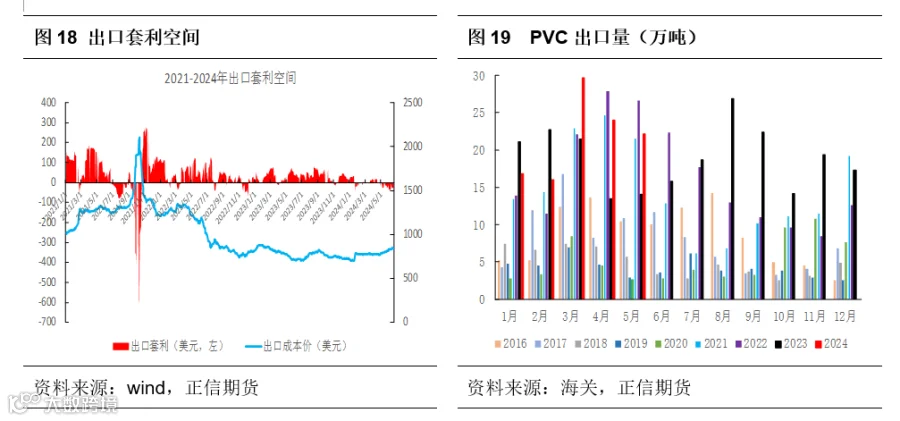

3、外需起到阶段性支撑

国内需求虽然表现不佳,但上半年出口起到底部支撑作用,1-5月出口合计108.8万吨,同比增加17%左右,具体来看,春节后海外报价上涨,国内PVC出口价格优势有所体现,出口接单阶段性放量对现货价格起到了支撑的作用,由于出口的交付时滞,2-3 月出口接单体现在3-4月出口量上,然而进入到4月开始出口接单走弱,台塑接连下调 5-6月船期报价,此外5月开始主要出口地印度进入淡季,出口接单再度走弱,6月出口交付量可能降至15万吨左右,台塑7月报价上调,而且国内价格回落,但随着海运费的上涨,出口接单依旧存在较大不确定性,三季度按照常规而言是国内的出口淡季(2023年是由于印度进口错峰,3季度出口多于2季度),同时在海运费高位下,预计出口交付量难有明显改善态势。从季节性角度看,四季度由于海外能源涨价等因素,出口套利空间可能会再度打开。

总体来看,虽然在2023年出口占PVC消费比重达到10%左右,出口已经不容忽视,但是与国内消费相比,尤其以地产消费占比50%,出口更多还是起到底部支撑作用,PVC中长期的驱动仍需看国内消费状况。

结论

以估值角度,(1)从绝对价格看,PVC期货处于上市以来运行区间内的相对低位,但如果按照正常运行区间来看(除去2021年极端行情),则处于中性相对偏低位。(2)从相对价格看,即以成本利润端角度,当前外采电石企业处于亏损态势,目前单产品连续亏损近2年,烧碱+PVC综合利润虽处于相对低位,但尚有盈利空间,若类比上一轮下行周期2012-2015年,虽然在2013年阶段性盈利,但整体亏损时间长达3年半,而且综合利润尚高于当时最悲观时期,此外从行业发展可以看到,2012-2015年行业产能是处于回落态势,企业数量减少,当前虽然企业整体盈利水平不佳,但是行业产能仍在低速增长,也就说从极端情况看,当前行业状况可能并不及上一轮下行周期的表现差。从上市以来价格表现看,成本支撑在上行周期会更加明显,下行周期则可能是不断试探底线,直到出现少数落后产能出清。

从现实端角度上看,年内的供给端仍延续的增长态势,内需受限于地产表现目前仍是表现偏弱,从发展角度角度看,地产从销售端——新开工端——竣工端,需要一步一步传导,销售和新开工端更多是讲预期,竣工端反应PVC需求现实,年内虽然政策频发,但是从目前看,在销售端甚至还未能出现明显改善,那么传导至竣工端时间可能需要更久,同样类比至2011-2015,一轮地产下行周期可能需要4-5年。对于PVC而言,需求端实际并不好测算,更多只能通过样本下游订单状况以及中游库存去化角度去看,从2022年下半年至今PVC一直都是维持高库存的格局,说明需求并没有太大改善,后期看需求仍是需要看到库存去化速度,而且今年不一样在于,上游会降价促销,所以导致现货贴水与盘面,交割库库存是处于历史新高水平。不过国内需求走弱的同时,国内企业积极扩宽海外渠道,外需表现尚可。

总体来看,PVC当前估值是处于相对低位,但是若不见需求改善,行业可能继续会试探下方空间,不过继续压缩空间可能有限。从现实端来看,供需过剩的格局将延续,地产端在年内对PVC的支撑可能仍在与预期支撑,高库存的现实始终会压制着价格表现,这也是这两年的运行逻辑,弱现实与政策预期之间的博弈,而每一轮的政策预期拉涨之后,不见现实驱动,而后又再度回落。

因此从现阶段实际策略端角度上看,(1)要么以氯碱综合成本为估值低位,若遇到政策驱动,可以去做估值的修复(做估值),持续的上行更需要看到现实,不过以地产数据推导,今年或较为难见到,因此对于上方空间较为谨慎。(2)其次则是以每一轮政策情绪预期消散,回归弱现实逻辑下的做盘面回调,直至回到成本端附近(做现实)。总体看,低估值弱驱动下,PVC整体运行区间是有限,上边际则是关注宏观是否带来现实改善,下边际则以氯碱综合成本。

-End-