作者:正信期货 化工分析师 陈劲伟

玻璃日内大幅下跌

截止撰稿,9月2日玻璃日内大幅下跌。其中,近月FG09合约收盘价1000元/吨,下跌70元/吨,跌幅6.54 %。主力FG01合约收盘价1178元/吨,下跌83元/吨,跌幅6.8%,已经相当接近疫情时期的低点1161元/吨。

进入交割月后,近月09仍出现较大跌幅和较大减仓,多头接货意愿非常弱,也是现货悲观的折射。同时,厂家减产消息下,原料大跌又为玻璃下跌打开了空间。

玻璃基本面回顾

1、供应:短期略有收缩,“旺季”高供应仍存

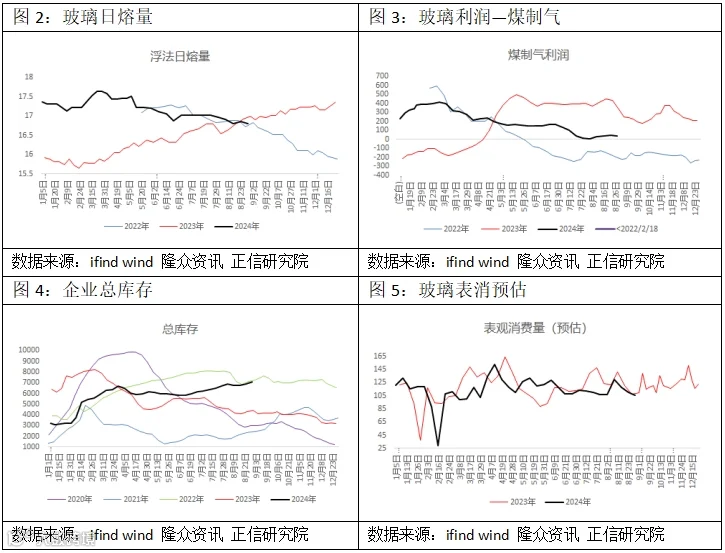

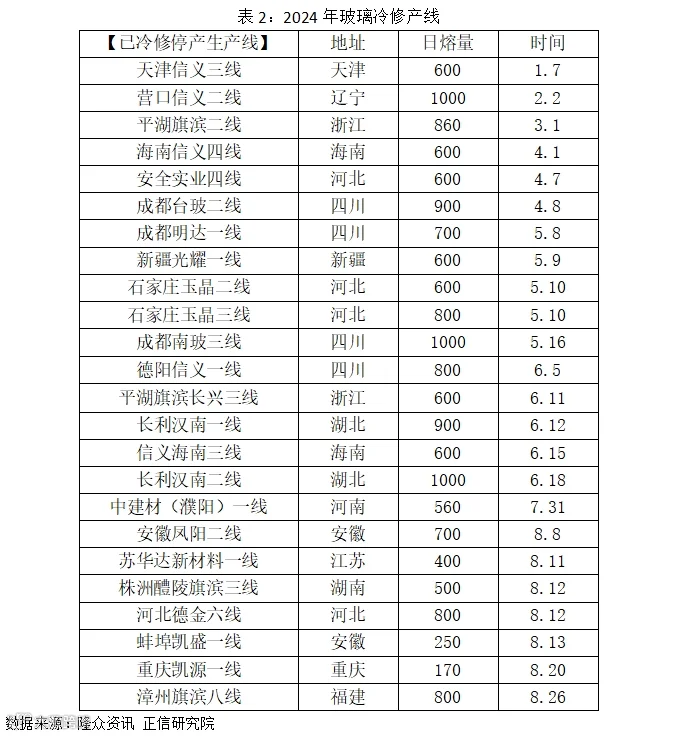

整个8月共冷修7条线、共3620吨,产量短期下滑到16.81万吨的水平,基本与上半年的平均日产量接近,9月中旬前期一条线出玻璃或将使日产量回升至16.9万吨。冷修产线仍以小线为主,大厂大线仍有坚持意愿,“传统旺季”前产量或难有大幅下降。

2、需求:持续后延,滚动偏弱

从表消情况来看,今年表消峰值大体都低于去年同期,下半年仍难有超季节性改善。结合上一轮补库时间推演,大概9月中旬前后,中下游或迎来新一轮补库,但总量上或仍以刚需为主,难有大的爆发。

3、库存:年内高位,暂未转折

最新库存显示,截止到20240829,全国浮法玻璃样本企业总库存7054.4万重箱,环比+188万重箱,环比+2.74%,同比+59.31 %。累库进程仍在继续,库存变动曲线走势仍朝2022年轨迹靠近。但对于9月单月,我们仍预估或将整体有小幅度去库,四季度重新面临新的快速累库压力。

4、利润:原料下行,延缓降速

原料本身的下跌部分修复了玻璃厂家的利润,使行业利润下行路径放缓。短期石油焦和煤制气的利润仍能支持满产。若仅凭天然气企业出清来修复行业过剩格局,或需要更长时间。

市场博弈点

1、“旺季”需求的兑现能力

地产竣工累计同比现在已经到了-20%以下,但是需求仍然是存在,还不至于降到0。对于旺季需求回升与否的博弈是当前产业为数不多的结构性交易点。

2、近月交割价格的极限值

09合约已经进入交割月,持仓页大幅度减少。但是09最终的交割价格或将为后续数个合约提供盘面参考——过剩格局下,升水结构远月最终仍倾向于朝近月回归。

后市看法

1、行业有效出清以前,全行业亏损线可能是初步参考

仅靠部分产线受迫减产来调节全行业的平衡,必然耗时较长、成效较慢。当全行业都有压力时,减产才会更加顺利。因而,行业成本低值是阶段性价格的初步参考,若仍未有效出清,或进入全行业亏损的价格区间。

2、9月或有局部时间段的去库,但总压力较大

9月中左右或有新一轮的补库,而补库行为的峰值被拉平后,会进一步抑制行业补库积极性,形成向下的循环。因而9月即使有反弹,幅度或较为有限。