作者:正信期货 有色小组

摘要

供强需弱、欧盟加征关税及主力合约移仓换月是近期碳酸锂价格接连下挫的主要原因。供应过剩逐渐兑现,碳酸锂社会库存持续攀升,而需求端维持高增也有隐忧,锂价震荡探底。展望三季度,下游需求好转可能要等到8月中下旬。而7月中仓单将迎来集中注销,会进一步对现货市场造成压力。短期供强需弱及高库存的背景下,预计11合约价格在[9,10]万的区间窄幅震荡,建议在区间上沿附近择机沽空。

5月以来,碳酸锂开启阴跌模式,主力合约价格一度下探至86000元/吨附近,跌破2月的低点和9万的整数支撑位。下跌的主要原因是供强需弱、欧盟对国内的电动车加征关税及主力合约移仓换月等。供应端,国内碳酸锂产量持续抬升,进口量也维持在高位,供应偏宽松。而需求端,6月下游正极厂排产较5月环比下滑,且客供量增加较多,叠加临近年中,上下游均有管控库存的需求,下游需求疲弱。欧盟对国内的电动车加征关税也引发市场对远期需求的担忧。多重利空因素影响下,碳酸锂期货接连跌破重要支撑位。但随着锂价接近去年12月的前低,成本支撑显现,空头止盈离场及大厂检修的扰动带动碳酸锂期货企稳反弹。

碳酸锂供应维持高位

1、年内进口增速较高

锂矿石进口维持较高增速。今年1-5月中国锂矿石累计进口数量为218.03万吨,同比增加30.0%。其中从澳大利亚进口136.95万吨,同比减少4.2%,从津巴布韦进口47.48万吨,同比增加784.6%。从巴西进口14.82万吨,同比增加204.3%,从尼日利亚进口9.11万吨,同比减少23.9%%。从澳大利亚进口的锂矿石有所减少,但从津巴布韦的进口增量对供应形成有力补充。

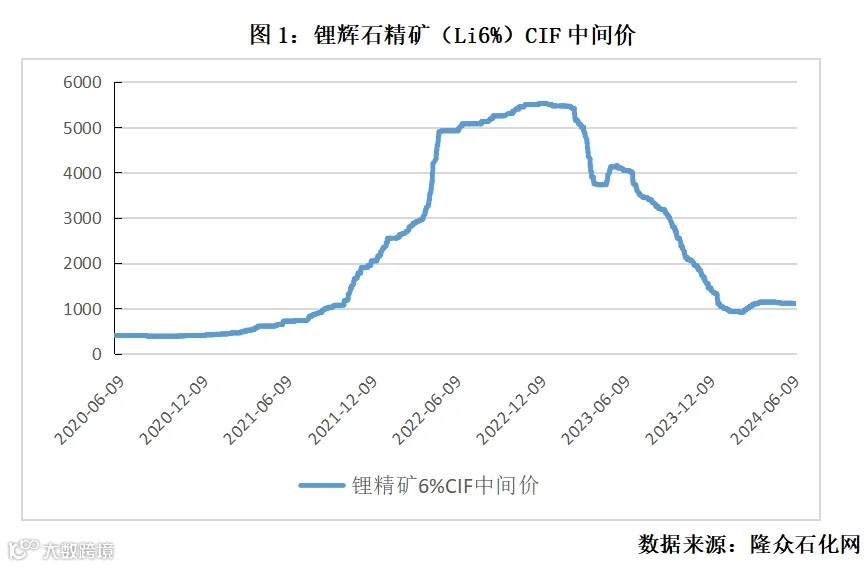

进口价格方面,近期锂精矿价格跌幅较锂价偏小。海外矿企存在一定的挺价情绪,下调锂辉石价格的幅度有限。但随着锂价下行,非一体化的锂盐厂出现成本倒挂,采买需求减弱,预计锂精矿价格震荡偏弱。

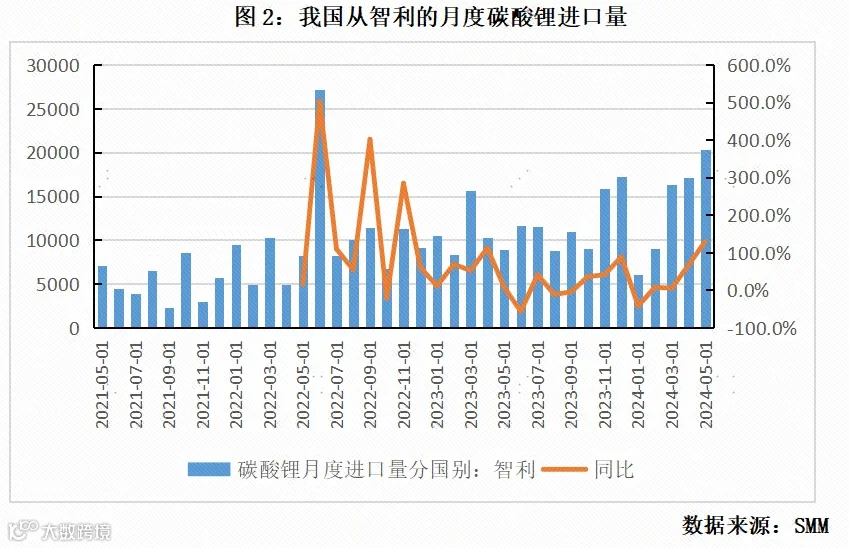

今年1-5月,我国碳酸锂累计进口量8.68万吨,同比增长43.7%。其中从智利进口6.87万吨,同比增长28.2%,从阿根廷进口1.62万吨,同比增加164.3%。智利和阿根廷依然是我国进口碳酸锂的主要来源国。今年我国从海外进口的碳酸锂量高速增长,其中从阿根廷进口的数量激增。据智利海关,5月智利出口至中国碳酸锂规模为20131吨,环比下降12%,但仍处在较高水平。

上游锂资源供应主体的多元化使得锂矿企业达成一致行动的难度倍增。锂矿企业陷入类囚徒困境,产能出清的过程可能需要较长的时间。根据海外矿山和盐湖的投产计划看,今明两年是全球矿山和盐湖放量的大年,预计国内进口量维持在较高水平。

2、国内碳酸锂产量持续抬升

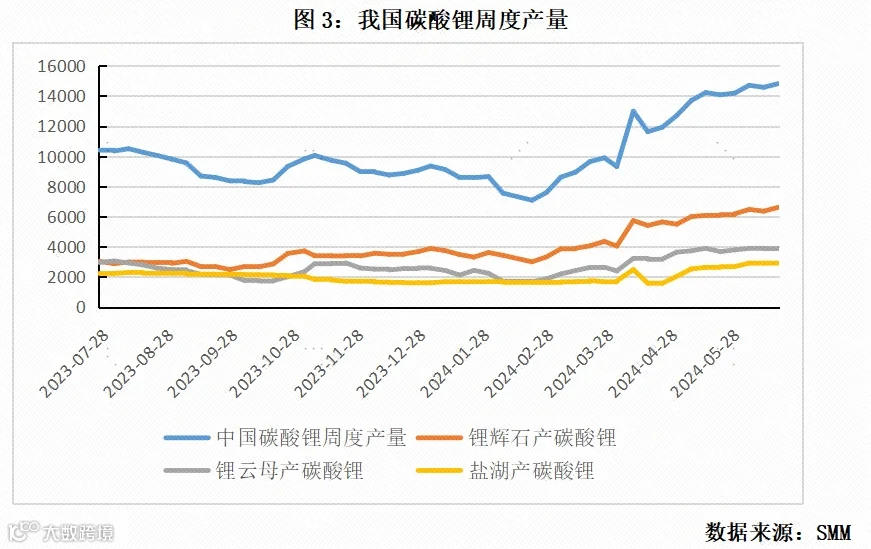

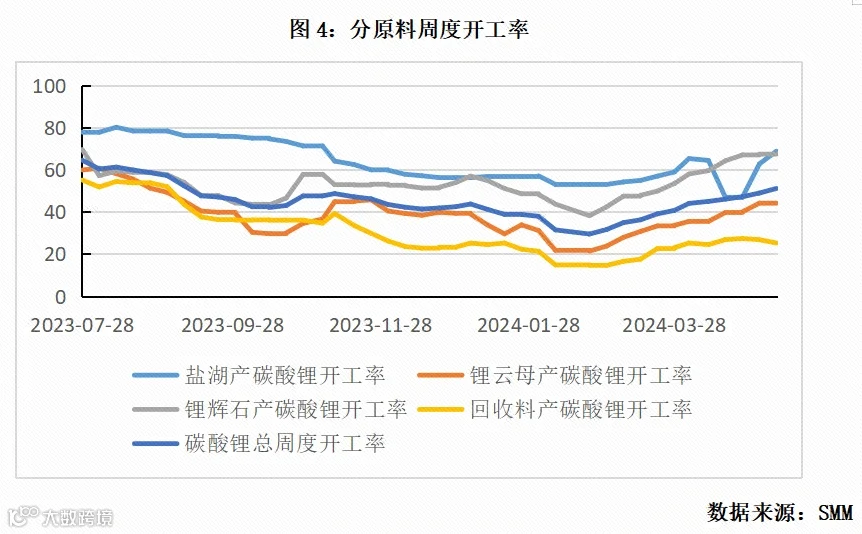

近几个月国内碳酸锂产量稳步抬升。主要原因是大厂检修结束、盐湖进入生产旺季及江西环保检查影响的逐步减弱等。分原料来看,较1月底,锂辉石、锂云母及盐湖产碳酸锂的周度产量分别增加3298吨、1460吨和1277吨,锂辉石产碳酸锂的量增加较多。从开工率来看,锂辉石端和盐湖端的开工率较高,锂云母端的开工率较低。展望7月,四川地区新增锂辉石冶炼产能持续爬产,盐湖进入生产旺季产量提升,预计国内供应延续高位。

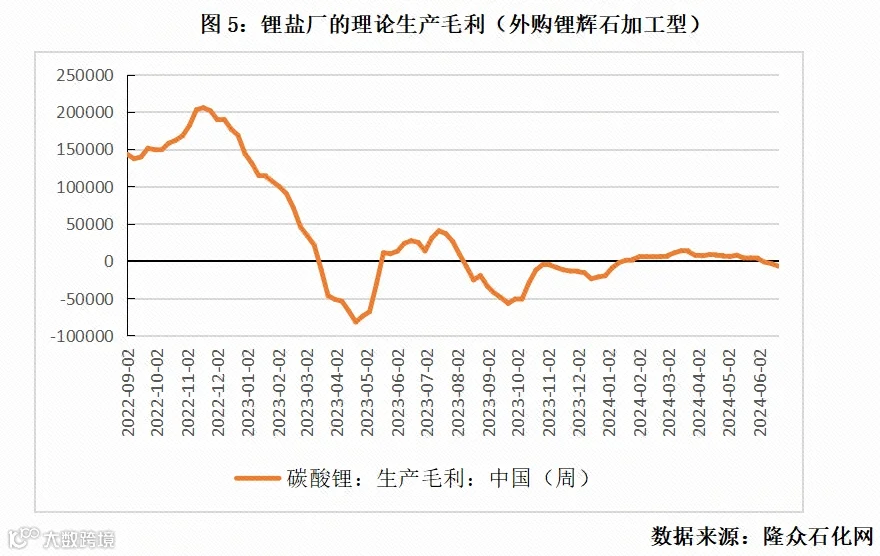

在当前的锂价下,非一体化的锂盐厂基本都陷入亏损。截至6月21日,外购锂辉石加工的厂商的理论生产毛利-7022元/吨,环比减少3434元/吨。若锂价持续低迷,成本高的锂盐厂可能会逐渐减产。25日,头部锂盐厂志存锂业宣布,将对旗下两家全资子公司的碳酸锂生产线开展夏季检修工作。虽然两家子公司平时的开工率较低,但也是下游开始减产的信号。

社会库存累库速度加快

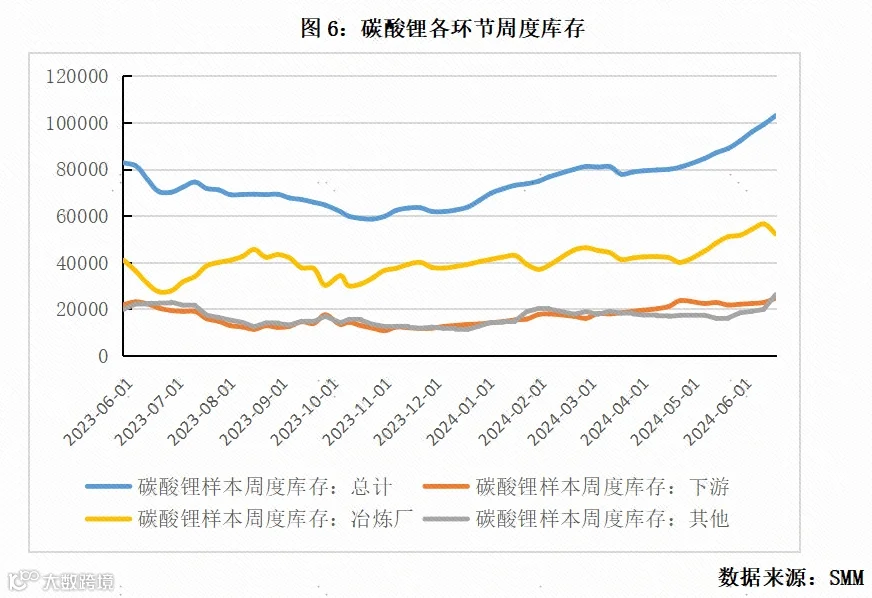

近期碳酸锂社会库存累库速度加快。截至6月20日,碳酸锂社会总库存10.29万吨,其中,冶炼厂库存5.22万吨,下游库存2.46万吨,其他环节库存2.61万吨。5月下旬以来,累库速度有所加快,月均库存增量超3000吨。其中,各环节库存均有提升,贸易商的库存增加最明显,较5月23日增加达9968吨,正级厂库存较5月23日增加2913吨,冶炼厂库存增加1176吨。库存快速增加的原因是供应过剩。

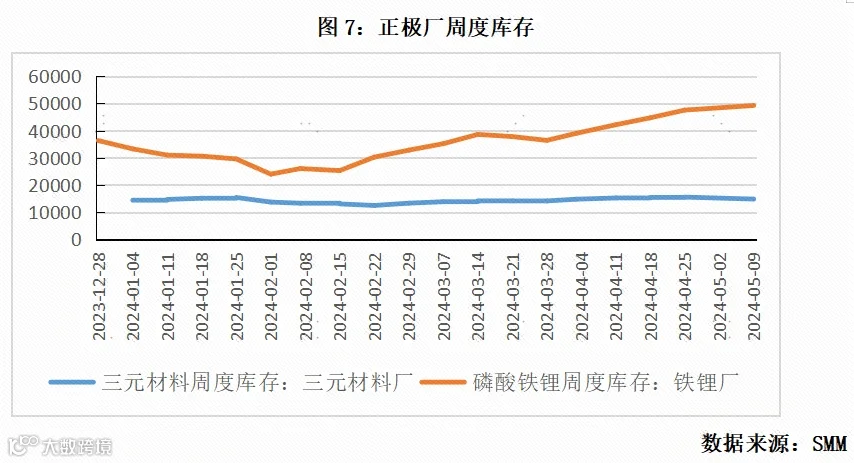

正极厂小幅去库而电池厂库存环比增加,整体较前期变动不大。截至6月20日,磷酸铁锂厂商的产成品库存43320吨,三元材料厂商的产成品库存13326吨,大概有1个月左右的产成品库存,正极厂因对7月需求预期悲观在主动去库,库存较前期小幅下降。截至6月20日,磷酸铁锂电池的库存123GWh,三元电池的库存50.8 GWh,电池厂的库存较前期均小幅增加,产成品库存约2个月。

需求维持高增存在隐忧

欧盟对中国电动车出口加征关税落地。6月12日,欧盟委员会发布公告称,如无法与中方达成解决方案,将从2024年7月4日起对进口自中国的电动车征收临时反补贴税。三家被抽样调查的企业——比亚迪、吉利汽车和上汽集团,将被分别加征17.4%、20%和38.1%的反补贴税;对参与调查但未被抽样的企业,将被加征21%的反补贴税;对未配合调查的电动车制造商,将征收38.1%的反补贴税。叠加欧盟原有对进口车征收的10%关税,中国电动车出口欧盟的税率将增长到27.4%至48.1%。

欧洲是我国电动车出口的主要目的地之一。2023年我国出口至欧洲的新能源汽车48万辆,占我国出口总量的45%。此次加征关税的范围是纯电电动车,不涉及混动。车企被征收差别税率的因素主要是在欧盟的销量、本土化投资规模及对调查的配合度,上汽因在欧盟的销量最高而本土化程度低,被加征的关税比例最高。加征关税后,对我国电动车在欧盟的竞争力会有一定程度的削弱,对电动车出口有负面影响。据SMM,初步预期此次加征关税对中国新能源汽车的出口的影响量级在10万台左右,影响电池需求量5.5GWh。

终端市场方面,据中国汽车工业协会,今年1-5月国内新能源车市场累计销量389.5万辆,同比增长32.5%,前5个月的电动车销量符合市场预期。但从6月的高频数据看,需求增速有放缓迹象:据乘联会,6月1-16日,我国新能源汽车市场零售31.4万辆,同比去年同期增长14%,较上月同期下降4%,数据表现不及市场预期。今年在价格战的刺激下需求节奏上或有前置,需关注增长的可持续性。

海外新能源汽车销售增速出现放缓。据ANL,2024年1-5月美国新能源车销量59.05万辆,同比增长9.5%。2023年美国在IRA政策的驱动下实现高速增长,今年年初以来的增速出现明显放缓。据欧洲汽车制造商协会(ACEA),2024年1-4月,欧洲新能源汽车累计销量92.1万辆,同比增长7.2%。欧洲增速放缓主要受部分国家补贴退坡影响。

后市展望

近期碳酸锂破位下跌主要是供强需弱、欧盟加征关税及主力合约移仓换月所致。中长期维度,今明两年是上游锂矿和盐湖放量的大年,碳酸锂供应过剩的格局难改,中线操作以逢高沽空为宜。

展望三季度,6月和7月是碳酸锂需求的淡季,下游需求好转可能要到8月中下旬。而7月中仓单将迎来集中注销,会进一步对现货市场造成压力。短期供强需弱及高库存的背景下,预计11合约价格在[9,10]万的区间窄幅震荡,建议在区间上沿附近择机沽空。进入8月以后,市场开始交易旺季预期,届时锂价可能会随需求好转有所反弹,但过剩的背景下,反弹空间也有限。

推荐阅读