作者:正信期货 农产品小组

摘要

印尼是全球最大的生物柴油生产国,也是目前生物柴油掺混率最高的国家,生物柴油行业的发展有效降低了印尼对进口石化燃料的依赖及国内植物油供应压力,本文将从政策支持、产销状况、实施效果及对原料端的影响等角度详细阐述印尼生物柴油行业的发展现状。

核心内容

政策推动:制定强制掺混义务目标,并成立有BPDPKS管理的生物柴油专项补贴基金,将征收的棕榈油产品出口税费补贴给生物柴油行业。

产销:印尼生物柴油产销量不断增长,发展模式有出口导向转为内销导向,当前产能利用率不足70%,仍有扩产空间。

实施效果:2023年2月印尼已全国范围内实施B35,覆盖交通运输、电力、工业等多个部门;近几年年度节省外汇支出超30亿美元、年度完成碳减排超20百万吨,累计消耗棕榈油7000万吨,有效弥补REDII、REDIII、ILUC及EUDR框架下欧盟棕榈油进口减量。

对棕榈油的影响:近10年印尼棕榈油出口基本稳定在2600-2800万吨,供给压力主要靠国内消费缓解,其中生物柴油消费贡献了大概59%。

印尼生柴发展背景及政策支持

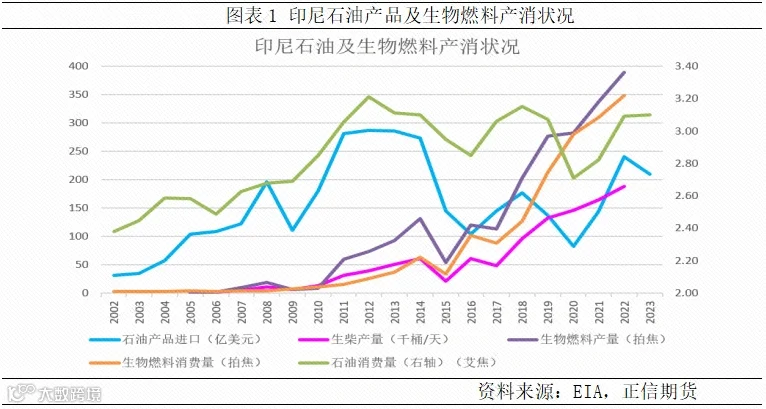

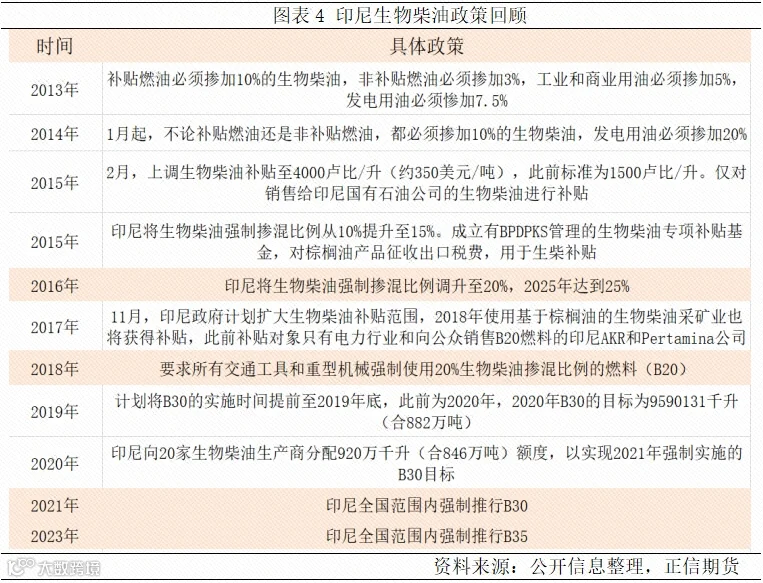

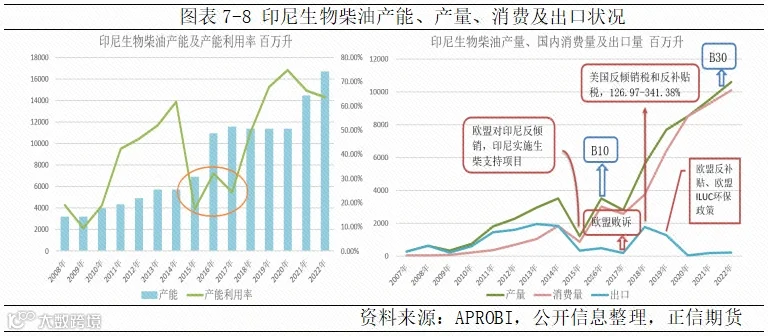

1998年亚洲金融危机后印尼经济复苏,能源消费快速增长,能源对外依赖度较高,2011年印尼石油产品进口额高达300亿美元,较2002年增813%。为减少国内石化燃料消耗、降低能源对外依赖,2006年印尼政府颁布了有关生物燃料采购和使用的政府1号条例,成立国家生物燃料发展小组,并通过《能源法》以加强优先使用可再生能源。生物燃料从无到有,2010年起产消量明显上升并在2016年开始大幅度攀升,至2022年印尼生物燃料产量和消费量分别高达390拍焦耳和350拍焦耳,较2015年分别增630%和940%。与此同时印尼国内石化燃料去化效果明显,2012年印尼石油产品进口和消费达到顶峰,此后回落,整体对外依存度大幅降低,外汇消耗年均降幅高达100亿美元。其中生物柴油在2008年开始推广,行业产能从3000百万升到2022年的16660百万升,产量从600百万升到2022年的10600百万升,逐渐成为印尼节能减排、减少能源进口和外汇开支的重要举措。

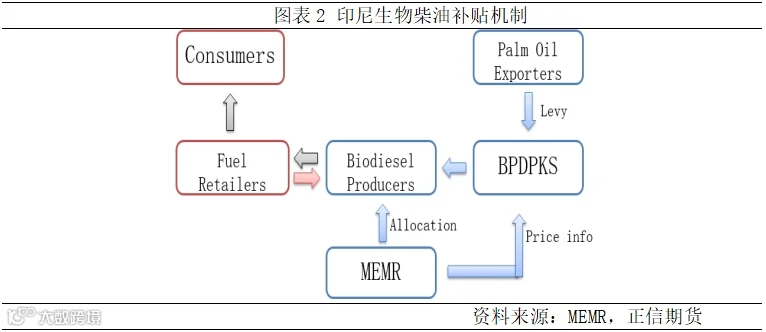

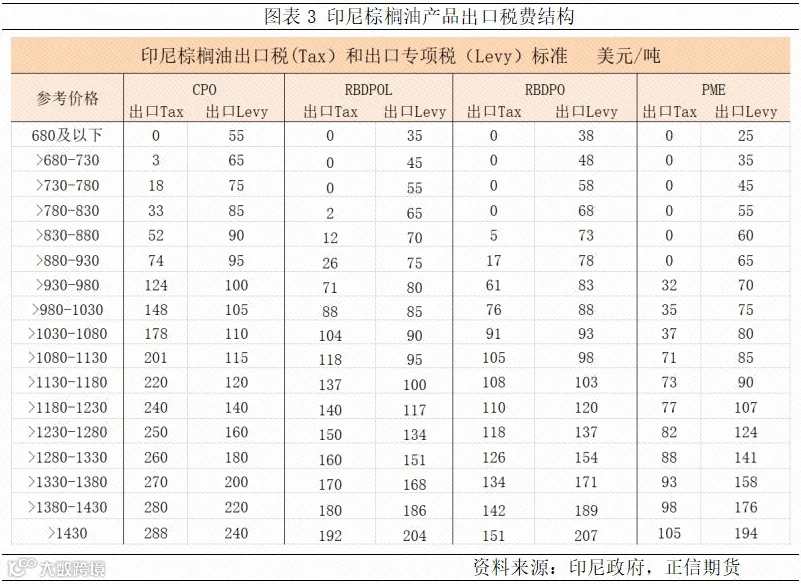

此间印尼生物柴油相关政策频出,包括出口税费征收标准与强制掺混比例。2015年印尼成立有BPDPKS管理的生物柴油专项补贴基金,有印尼能源和矿产资源部每隔6个月向生物柴油生产商发放补贴资金,2018年12月起调整为一年发放一次,资金来源于印尼政府对出口棕榈油产品所征税费。2018年以前印尼棕榈油出口采用统一结构的税率结构,为保障补贴资金充足,2018年底印尼将棕榈油产品出口税率改为累进式征收结构并在此后的几年多次调整,印尼贸易部定期公布CPO参考价(2022年8月以前是月度公布,2022年9月至2024年1月为每半月公布一次,2024年2月起再度调整为月度公布),根据CPO参考价确定棕榈油产品的税率档次。目前实行的征税结构涵盖毛棕榈油、精炼棕榈油、生物柴油等26种产品。

印尼政府根据既定的征税标准对出口CPO及各级精炼棕榈油征收出口专项税(Levy),统一有BPDPKS管理,其中80%用于生物柴油补贴,并根据石油和天然气总局公布的柴油市场指数价格(HIP diesel)和新能源和可再生能源总局公布的生物柴油指数市场价格(HIP biodiesel)之间的价差支付资金。HIP(2022年7月24日)=(Harga CPO KPB-Rata+转化率85USD/ton)*870kg/ m³+Ongkos Angkut;2015年至今HIP已多次调整,2015年生物柴油转化率为125美元/吨,2017年下调至100美元/吨,2020年5月进一步调整为80美元/吨,2020年9月上调为85美元/吨并沿用该标准。对应的补贴标准亦多次调整,如2015年0.35美元/公升、2016年0.11美元/公升、2017年0.085美元/公升、2020年0.275美元/公升、2021年0.3美元/公升、2022年0.06美元/公升;2015-2018年BPDPKS基金累计收入33亿美元、累计支出19亿美元,2019年随着棕榈油价格走低BPDPKS管理基金几无收入,2020年中基金基本消耗完,不过2021-2022年累计收入85-90亿美元高于累计支出75-80已美元,管理基金再度充裕,可继续为印尼生物柴油强制计划提供资金支持。

印尼政府出于消化国内过剩棕榈油及生物柴油产能的需要,于2016年开始密集出台一系列生物柴油强制掺混政策,并将补贴范围扩充到基于棕榈油的生物柴油采矿业。

印尼生柴发展历程及产销状况

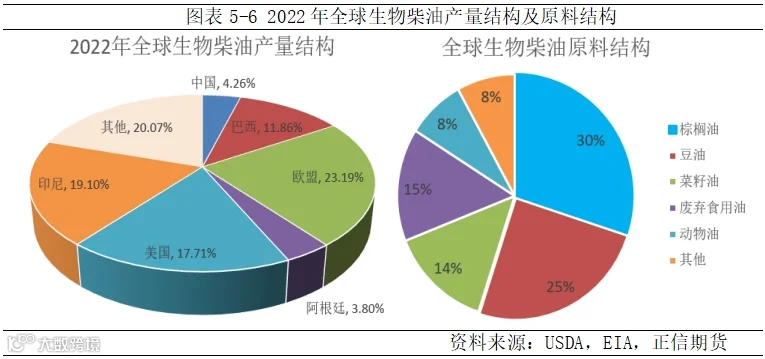

全球生物柴油生产较为集中,主要分布在欧盟、美国、巴西、阿根廷、印度尼西亚等国;其中印度尼西亚是全球生物柴油产量最大的国家,占比19.1%。从原料结构看,棕榈油作为最大投料占比高达30%,印尼以棕榈油投料为主且产能较为集中,前2约占30%、前10占比高达70%。

印尼生物柴油产能持续扩张,2008年至今经历3个阶段:

2008-2015年,印尼生物柴油产能从略超3000百万升逐年增至近7000百万升,增幅达120%;该阶段行业产能利用率快速攀升,从2008年的不足20%一路升至2014年的62%,2015年随着产量下降而回落。

2016-2020年,2016年印尼生物柴油产能首次爆发并突破10000百万升,至2020年基本维持在11000-11500百万升,较上阶段增65%;该阶段受出口下滑及产量增速放缓影响,产能利用率先低后高,至2020年升至历史高点的75%。

2021至今,2021年印尼生物柴油产能再次爆发,至2022年已突破16600百万升,整体较上阶段增47%,较2008年增430%;该阶段整体产能利用率在64-66%,较2020年有所下滑。

印尼生物柴油产量在2015年出现萎缩,并有出口导向转为内销导向。具体来看:

2006—2014年的出口导向期,该阶段印尼生物柴油年产量从270百万升至3500百万升,增幅达1196%;2010年之前印尼生物柴油几乎全部出口,2010年后随着国内消费增加,出口占比下滑,至2014年基本与国内消费对等。

2015年出口萎缩下的低迷期,2015年欧盟对印尼生物柴油实施反倾销,同年印尼出口自欧盟的生物柴油骤降80%以上,且在此后2年印尼出口至欧盟的生物柴油量基本维持在200-480百万升的低位区间;加之同期的原油大跌拖累,印尼生物柴油年产量大幅萎缩至1200百万升,同比大降66%。

2016年至今的内销促增长期,自2016年起印尼国内实施强制掺混义务,至2022年内销量达10100百万升,增幅高达236%;加之2015年开始实施生物柴油支持项目,印尼生柴产量在2015年短暂萎缩后快速回升,至2022年产量已达10600百万升,增幅203%,并在2020年成为全球生物柴油第一大生产国;出口经历2017年欧盟反倾销败诉在2018年回升至1870百万升,不过随着2018年美国反倾销及反补贴综合征税126.97%-241.38%及2019年欧盟反补贴及ILUC环保政策实施,印尼生物柴油出口再度降至200百万升以下。

印尼生柴实施情况及对棕榈油行业的影响

印尼生物柴油初期面临诸多挑战,随着政策加码后续效果显著。

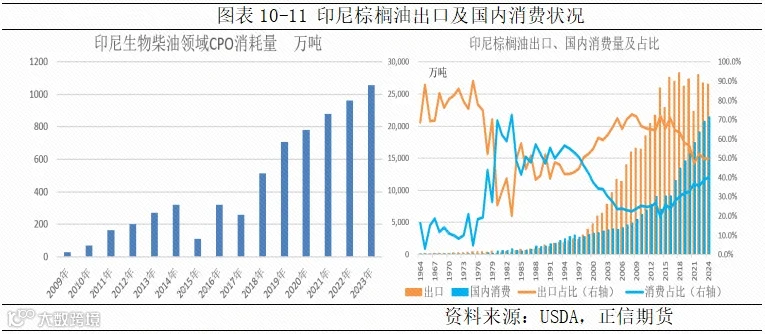

对内,有效降低外汇支出及棕榈油供应压力。印尼生物柴油行业发展的初衷一是减少石化能源的进口依赖、节省外汇开支,二是消化国内过剩棕榈油产量;印尼相关能源部门对此做出详细规划,到2020年公共、非公共交通服务、工业及电力生物柴油掺混率均达到30%。从总掺混比例看,印尼生物柴油初期实施效果不佳,2014年以前实际掺混比例不足2%(低于要求的10%),2015年略有提升至3.2%(低于要求的15%);随着补贴力度及政策加码,印尼生柴实施效果显著,至2016年整体掺混比例增至10%,2018年增至20%,2021年增至30%,2023年增至35%,是全球生物柴油掺混率最高的国家。分部门看,2018年及以前生物柴油的分配部门主要是公共及非公共运输部门,截止2019年交通运输部30%的掺混目标已完成,2020年工业及电力部门的掺混比例22-24%,低于30%的目标,2021年全国总掺混比例已至30%,其中运输部门占生物柴油总消耗量的85%。从效果反馈看,2017-2021年印尼生物柴油实施碳减排量分别为3.84、9.96、16.98、25.6和25百万吨;2018-2021年分别减少外汇支出18.9、30.4、30.9和38亿美元;2023年生物柴油领域消耗CPO超1000万吨,2009-2023年累计消耗CPO达6650万吨。

20世纪60年代至2023年,印尼油棕种植面积有8万公顷增至1500万公顷,对应的棕榈油产量有160万吨增至4700万吨,成为全球最大的棕榈油生产国,占全球棕榈油总产量的60%。随着供应增加,印尼棕榈油出口及消费剧增,2017年以前印尼棕榈油消费流向主要是出口,占总供应的比重一度达70%;近10年随着印尼生物柴油政策的推进,国内消费的快速增长成为消化其供应增量的主要力量,出口基本稳定在2600-2800万吨,国内消费量有2000年的320万吨到2016年的910万吨再到2023年的2150万吨。以2016年的量为基础,截止2023年印尼棕榈油产量累增5050万吨,国内消费累增4900万吨,出口累降820万吨,其中生柴领域消费累增2900万吨,贡献了国内消费增量的59%并超越食用消费,未来随着印尼生物柴油B40的实施,棕榈油年均仍有200-300万吨的消费增量,将进一步缓解印尼国内棕榈油供应压力。并协调好环保碳减排、生物柴油和棕榈油三者之间的关系,实现棕榈油行业的可持续发展。

对外,弥补欧盟消费减量。2019年以来随着REDII引入对高ILUC风险作物的限制、REDII与REDIII对作物基生物燃料使用上限的限制及欧盟零毁林法案EUDR对不符合要求的棕榈油禁入等法案的发布,欧盟棕榈油在生物柴油领域的投料有2020年以前的260-280万吨降至2023年的140万吨(棕榈油生柴消费占总消费的比重有2020年的41.88%降至2023年的28.87%;棕榈油在生物柴油中的投料比有2017年的19%降至2023年不足10%),截止2030年棕榈油全部退出欧盟生物柴油领域仍有约140万吨的减量。需求受限欧盟棕榈油进口下滑,年进口量有2012-2019年的680-700万吨降至2022-2023年的420-450万吨,其中进口自印尼的棕榈油有2012-2020年的370-450万吨(年均420万吨)降至2021至2023年的260-300万吨(年均280万吨),2021-2023年印尼出口至欧盟的棕榈油总计减400-450万吨,同期印尼国内生物柴油消耗棕榈油增约550万吨,完全覆盖欧盟已发生的减量及140万吨生柴消费待减量。

-End-