作者:正信期货 农产品小组

近期国际原糖市场基本面相对平淡,自上一期巴西双周产量数据公布后,市场也在静待新一期的数据。宏观层面,随着美联储释放出的降息预期不断强化,商品整体压力有所缓解,原糖有所反弹。

在对未来糖市供需分析的时候,糖的能源属性也是我们不能忽略的,尤其是近期全球主要经济体面临货币政策转向的时候。糖既有农产品属性,又有能源属性,原因在于甘蔗既能生产糖也能生产乙醇。全球能源市场和糖的纽带通过油、醇、 糖三者之间传导。

巴西生物乙醇燃料发展简史

乙醇汽油,国人并不陌生,2011年,我国开始在河北、天津、山东、山西、河南等省份试点乙醇汽油。加油站里带有“E10”的汽油标号,就是用90%的普通汽油与10%的燃料乙醇调和而成的乙醇汽油。2020年底,出于各种原因,我国叫停了乙醇汽油的推广。

而巴西,是世界上最早通过立法手段强制推广车用乙醇汽油的国家,也是最成功的国家。在巴西,大部分加油站都会提供3种燃料,即标准乙醇、燃料乙醇(体积浓度达到99.5%以上的无水乙醇)以及乙醇汽油。

在1970年代之前,巴西因缺乏海上采油技术,国内石油生产不足,90%的石油消费依赖进口。

1973年,世界爆发了第一次石油危机。原油价格暴涨,让巴西经济遭受重创。

痛定思痛,巴西政府决心减少石油消费,降低对石油的依赖。问题是如何减少?

巴西政府的思路是,发展乙醇为代表的生物燃料,以替代石油。生物燃料,主要是从甘蔗、木薯等油料作物中提取。巴西正是全球最大的甘蔗种植国,种植面积约1000万公顷,总产量在6亿吨左右。另据巴西农业部研究,巴西地域辽阔,雨量充足,大部分地区都适宜种植甘蔗、大豆、油棕榈等油料作物,仅在亚马孙地区,适宜种植油棕榈的土地就达5000万公顷。这便是巴西政府发展乙醇的最大底气。

时至今日,巴西国内跑的85%以上汽车都是“混合燃料”汽车。推广乙醇燃料,为巴西带来了诸多好处。不仅减少了对石油进口的依赖,节省了数百亿美元的外汇,还形成了从农作物种植、乙醇生产、汽车制造等完整的产业链,创造了大量的就业机会,对稳定农民就业和促进经济发展起到了积极作用。

看到巴西生物乙醇政策的成功,近年来另外两大产糖果——印度和泰国,也在推进自己的生物乙醇计划,而这些都将在总长期时间维度上,对全球原糖供需格局产生深远的影响。

巴西原糖和含水乙醇经济性对比

巴西一年的甘蔗产量高达6亿吨,保守些按13%的含糖量算,要是全部榨糖,一年的糖产量也要近8千万吨,几乎是当前产量的两倍,全球糖价将暴跌。之所以没有出现这种情况,是因为巴西只有一半左右的甘蔗用来制糖,其它的用于生产生物乙醇。

以巴西的体量,制糖比每波动一个百分点,对应着的糖产量波动都是大十几万吨,所以制糖比也是最终决定巴西产量的关键因素。

相应的,原糖和含水乙醇的经济性是制糖比例变化的核心。

巴西汽油分为A类汽油和C类汽油:

“汽油A” ——不含乙醇的纯汽油

“汽油C ——A类汽油和无水乙醇的混合物

混合比例由政府强制规定(自2015年3月16日起,普通 汽油中添加无水乙醇的比例为27%,优质汽油中的 添加比例为25%)。

炼油厂生产的汽油为A类汽油,经销商需从炼 油厂购买A类汽油,从制醇厂购买无水乙醇, 并将二者混合制成C类汽油后才能出售。

巴西国内的车辆大部分可以在化石燃料和生物 燃料之间灵活切换,其中代表性的就是含水乙 醇和汽油的相互替代。

巴西混合燃料汽车占比超过85%,消费者可以根据汽油和乙醇的经济性比价,以任意比例在混合燃料汽车中加入C类汽油或含水乙醇作为燃料。

具体来看,巴西、印度及泰国均有燃料乙醇计划。消费者可以根据乙醇与汽油比价情况来选择使用汽油或乙醇,当醇油比高于70%时,消费者倾向于使用汽油,若低于70%则会刺激乙醇消费。而乙醇价格又将影响主产国糖厂制糖或制醇意愿,因此原油价格会对原糖有一定影响,原糖也呈现出一定的能源属性。

当前巴西糖醇比价分析

通过上述分析,我们知道,巴西的糖厂既可以利用甘蔗蔗糖分生产食糖,也可以生产乙醇,生产决定取决于哪种产品提供的收益更好。通常,我们将两种产品基于11号原糖期货价格进行比较,继而判断本榨季的糖醇比(制糖比例)和食糖产量。

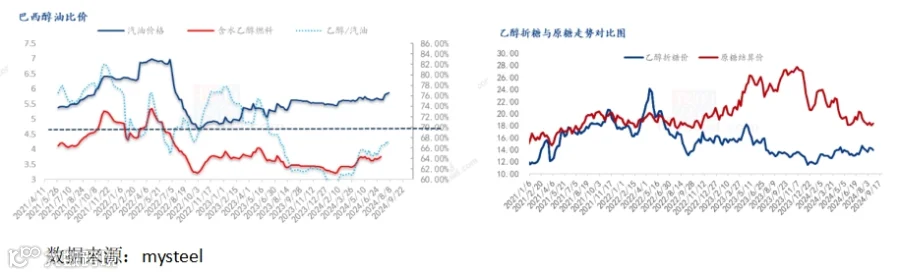

截至8月10日,巴西圣保罗地区汽油价格5.92雷亚尔/升,燃料乙醇价格3.95雷亚尔/升,乙醇燃料对比汽油比价66.72%,销售上乙醇燃料有优势,不过我们也能看到,自2024年3月份以来,优势是在逐渐缩小的。

接下来,我们对比乙醇折糖价和原糖价格。纽约11号原糖10月合约期货价格本周跌落18美分,巴西中南部的原糖现货价格也小幅走低至 18.9 美分/磅。同时,含水乙醇价格近期走强,升至15.4美分/磅。

因此,两者价差目前已经收窄至 3.5 美分/磅,加上 CBIO 碳价补偿,实际两者价差约为每磅3美分。尽管价差仍在,但食糖生产相对乙醇的优势地位下降。

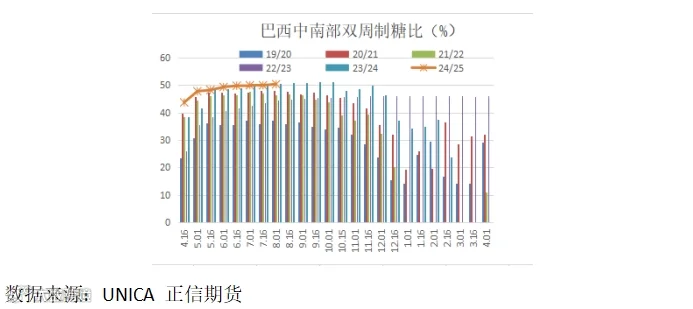

巴西中南部24/25榨季正处于榨季生产高峰,7月下半月的食糖产量为361万吨,略低于去年同期的369万吨。7月下半月的制糖比例升至50.28%,但低于去年同期的50.63%。

小结

今年巴西产量上,除了之前我们一直关注的因为天气原因,后期可能无法保持榨季初期的高产状况,还有一个需要关注的因素就是制糖比,而制糖比又与原糖的能源属性紧密相关。此前,因制糖比的回落,嘉利高已经下调巴西中南部在2024/25榨季的产糖量至4050万吨,目前未做进一步调整。

国内市场,7月全国单月销糖量明显高于去年同期,库存处于低位水平,使得现货和近月合约价格相对坚挺。但目前加工糖和广西糖价差大幅收窄,加工糖供应压力逐渐显现,4季度后进口到港压力增长,且全球进入增产周期,国内郑糖中长线仍旧还是维持着震荡偏空的走势。

-End-