作者:正信期货 化工小组

核心观点

●市场对美联储即将开启降息及欧佩克或将延续减产的预期支撑国际油价。

●美国汽油消费旺季临近尾声及经济和需求前景仍偏疲软利空原油市场。

●预计短期内油价仍有上行空间,中长期上油价以区间波动为主。

原油价格走势回顾

自7月初以来,国际油价走势以区间震荡为主,WTI在每桶72-84美元区间波动。在本周期的前半段时间(①-③),由于飓风季的潜在影响消退以及市场对经济衰退的预期强劲,油价呈震荡下跌态势;而在后半段时间(④),宏观情绪修复,油价受地缘局势扰动回升,不过由于国际机构下调需求增长预测以及地缘溢价回吐,油价再次转跌。

1、飓风季引发市场担忧,油价短暂处于高位

7月初:根据NOAA的预测,今年大西洋飓风季较为活跃且高于正常水平的可能性达85%,市场对原油供应存担忧情绪。飓风贝里尔以4级风暴的形式席卷加勒比海并于后期升级为灾难性的5级飓风,WTI结算价在7月4日涨至83.94美元/桶,较担忧情绪发酵前涨幅达到2.4美元/桶。然而,飓风在到达墨西哥湾时风级减弱,主要石油平台的生产也并未受到影响,只是部分炼厂因停电暂时关闭作业,每桶2.5美元的溢价基本回吐,原油市场受到的利好减弱。

2、宏观经济与基本面拉锯,油价震荡偏弱运行

7月10日-7月30日:该阶段正值美国传统消费旺季,原油连续三周去库,基本面受到支撑。然而,美国6月通胀数据分化,CPI环比下降而PPI环比增长,市场对美联储降息的预期还不稳定,原油需求端仍受到高利率的抑制。此外,美股下跌,经济前景仍然欠佳。叠加地缘局势缓和及欧佩克+或将维持取消减产政策不变,原油整体上震荡偏弱运行。

3、地缘局势推升油价,但宏观情绪较为悲观

7月31日-8月6日:由于哈马斯政治领导人哈尼亚遇刺给以哈之间潜在的加沙停火协议带来了更多的不确定性,国际油价在7月最后一天逆转跌势大幅上行,当日涨幅达到4.26%。但随后公布的美国ISM制造业指数下滑1.7至46.8,就业数据超预期上升至4.3%,再次引发了市场对美国经济可能陷入衰退的担忧。综合而言,市场悲观的宏观情绪抵消了中东地缘局势发酵对原油市场的影响。

4、地缘溢价回吐叠加需求预测下调,油价转跌

8月7日-8月19日:美国劳动力数据缓解了市场对经济衰退的部分担忧,油价反弹。截至8月3日,美国初请失业金人数23.3万,环比减少1.7万,创下近一年来的最大降幅。随后,中东局势再度紧张强劲推涨油价,WTI结算价于8月12日重回每桶80美元线,涨幅达到4.19%。多数情况下,地缘因素推动的强劲涨势短线上难以延续,情绪溢价快速回吐。中旬各国际机构下调全球石油需求增长预测,加之加沙地带停火谈判无明显进展,国际油价拐头向下。

当前国际油价的支撑因素

1、供应端:欧佩克+减产仍在进行中

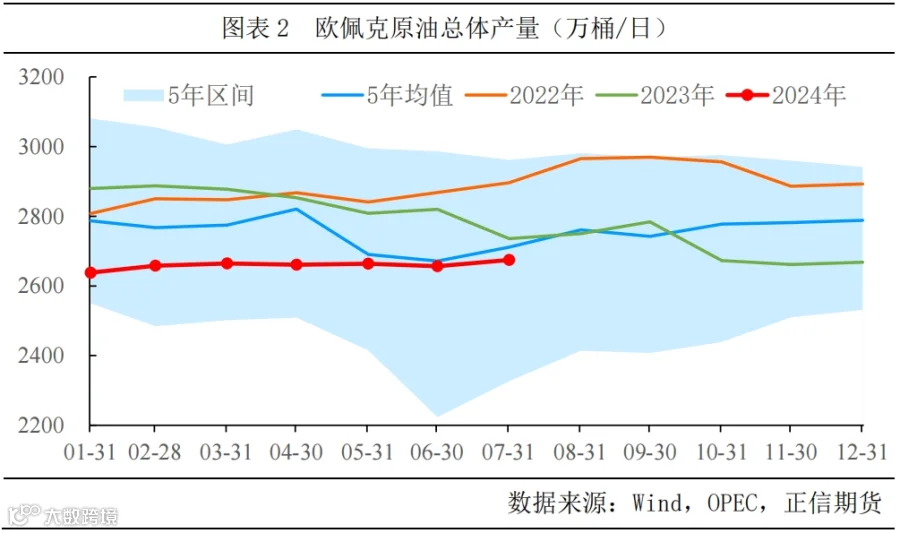

在8月初欧佩克+会议上,组织并未对前期取消自愿性减产政策进行调整,仍然保持将减产延长至9月底并于10月初逐步取消减产的决定。这意味着,油价在三季度仍然受到欧佩克+减产的托底,原油供应在各成员国及同盟国减产执行率良好的情况下依然偏紧。虽然7月总体产量小幅增加至2674.6万桶/日,但总体产量水平低于历史均值。如若组织四季度开始增产,那么原油供应在年底的释放量将达到50万桶/日,甚至市场在明年可能面临供应过剩的情况。因此,由于目前减产还在进行中,短期内油价大跌的可能性较小。

2、需求端:美国传统消费旺季提供支撑

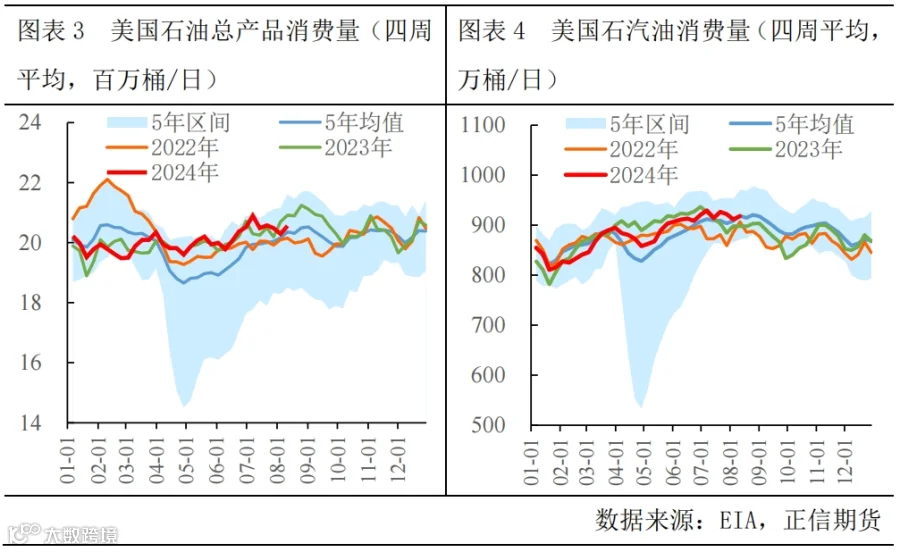

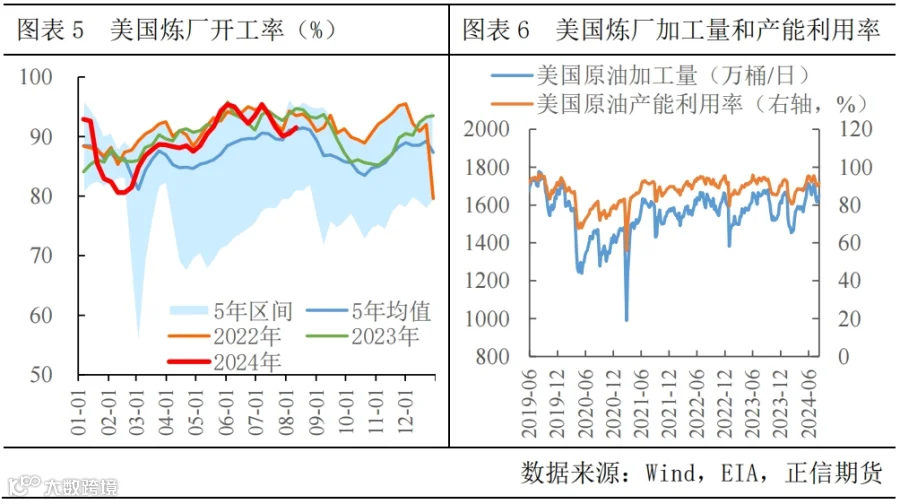

美国传统消费旺季通常在7至8月进入高峰期,对原油需求有季节性提振。当前汽油需求已至年内高点,原油去库趋势也符合预期,因此原油市场仍受到利好支撑。截至8月9日,美国四周平均石油产品总消费量为2056.4万桶/日,美国四周平均汽油消费量为918.0万桶/日。从炼厂开工情况来看,炼厂开工率在高位区间波动。虽然开工率不是年内高点,但从历史趋势来看,8月末开工仍会有小幅的上升。

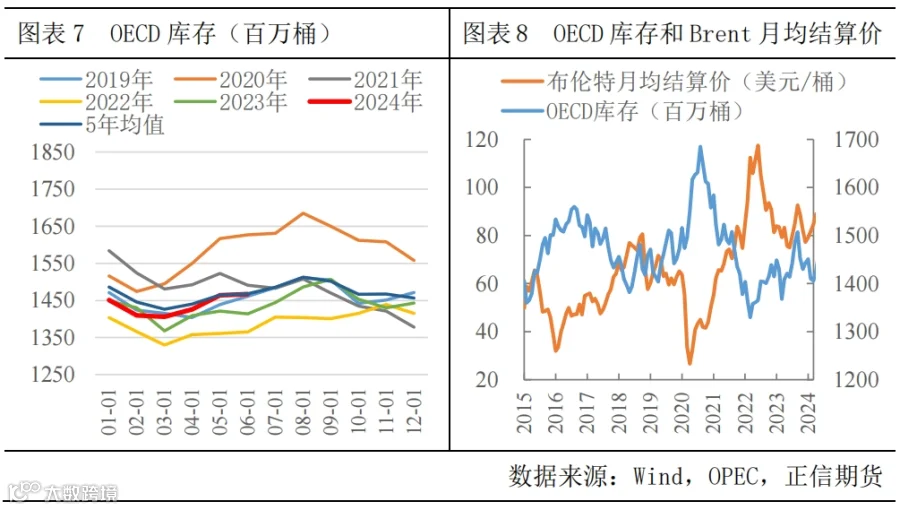

3、库存端:OECD库存处于平均偏低水平

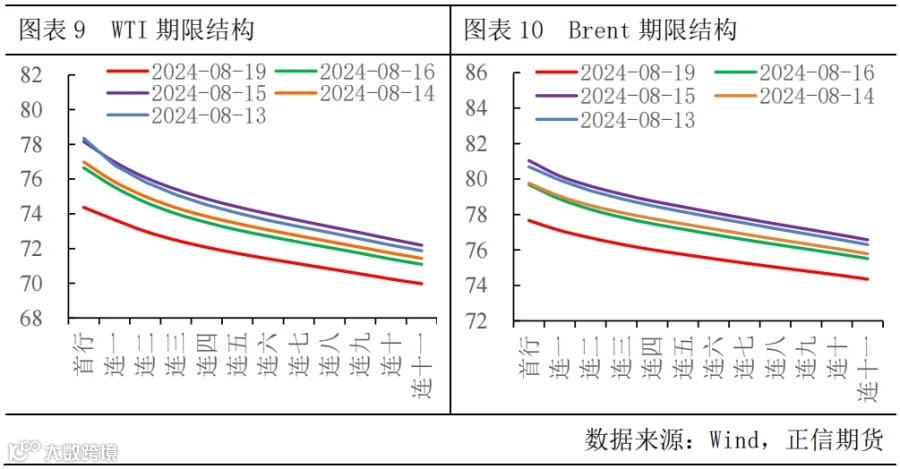

从数据来看,今年上半年OECD库存略低于平均水平,截至6月OECD原油库存为13.65亿桶,石油产品库存为14.67亿桶。在油品库存偏低的情况下,原油底部也会受到一定支撑。从期限结构来看,WTI和布伦特结算价均呈现远期贴水结构,也应证了当前原油库存中位偏低的情况。此外,对于近期WTI期货合约移仓换月的空头投资者来说,需要警惕风险。

原油市场的后期驱动和风险

1、供应端:多空驱动因素均有

虽然欧佩克在6月初宣布将于四季度逐步取消自愿减产,但随后也有表示可根据市场情况和需求表现暂停甚至逆转进程,因此减产政策的灵活性也是四季度不确定因素之一。不过目前来看,需求仍然偏弱,尤其是亚洲地区表现不及预期理想,所以对于欧佩克来说,其增产空间逐步缩小。如果市场在短期内不能很快打破当前跌势,那么欧佩克取消减产的意愿将不如之前强烈。另一方面,美国大选对原油市场也存扰动。如果特朗普当选,那么传统能源将会获得支持,包括对页岩油领域的上游的开发等。整体上原油整体的供应会增加,从而产生一个利空的影响。

2、需求端:短期难改疲软态势

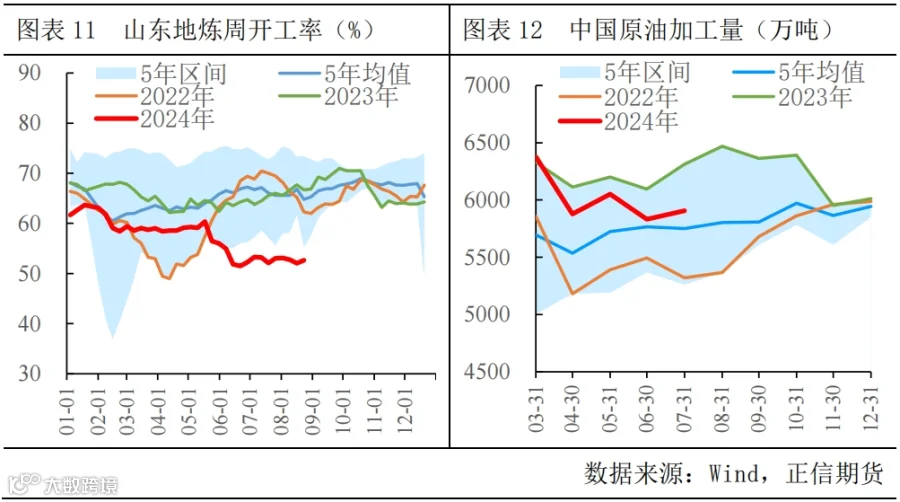

美国传统汽油消费旺季在8月下旬逐步进入尾声,美国炼厂开工率和产能利用率或将先升后降。从历年8至9月的炼厂开工来看,开工率大多在90%-96%区间波动。不过从9月中下旬开始,炼厂开工随季节性需求减少而下降。其次,亚洲需求表现仍然偏弱,受制于终端需求不足及炼油利润欠佳,国内地炼开工率在年内低点徘徊。因此整体上,短期内需求或将难有好转。此外,随着近期美国通胀回落至3%以下,市场对美联储9月开启降息的预期强劲。对于原油市场来说,美国利率的降低对石油需求或将有一定提振,但在降息周期正式开启前,高利率对需求和油价仍有抑制作用。

3、库存端:油价下行推动补库

不论是OECD石油库存还是美国商业原油库存,库存水平都处在偏低位置。此外,由于夏季驾驶出行增加刺激汽油消费,整体上汽油等成品油也呈现去库趋势。不过当前随着汽油消费旺季临近尾声,市场或将出现累库迹象,尤其是在需求仍偏疲软的情况下。当需求疲软导致库存增加时,油价会受到下行的压力,那这将进一步推动累库的发生,比如美国持续补充石油战略储备等。因此,原油库存在后期也是一个会向油价施压的因素。

4、风险点:地缘冲突和飓风季节时有扰动

从7月底哈马斯领导人遇刺后,中东局势持续紧张。尽管美国一直在避免敌对行动升级,但以色列一直在为伊朗和黎巴嫩真主党民兵的报复性打击做准备。如果冲突加剧,那么原油供应将受到冲击从而推涨油价。伊朗的行动也有可能加大美国的制裁力度,不仅是出口,伊朗的原油产量也或将降至现有水平的2/3。此外,全球石油贸易至关重要的通道霍尔木兹海峡也有关停的风险。另一方面,美国飓风季还未完全结束,通常飓风季会持续到11月。虽然飓风对原油端的影响弱于炼化端,海上原油作业正常运行,但中下游对原油的需求也会减弱从而利空油价。因此,飓风季对原油市场的驱动是具有两面性的,市场需谨慎判断。

原油后市行情展望

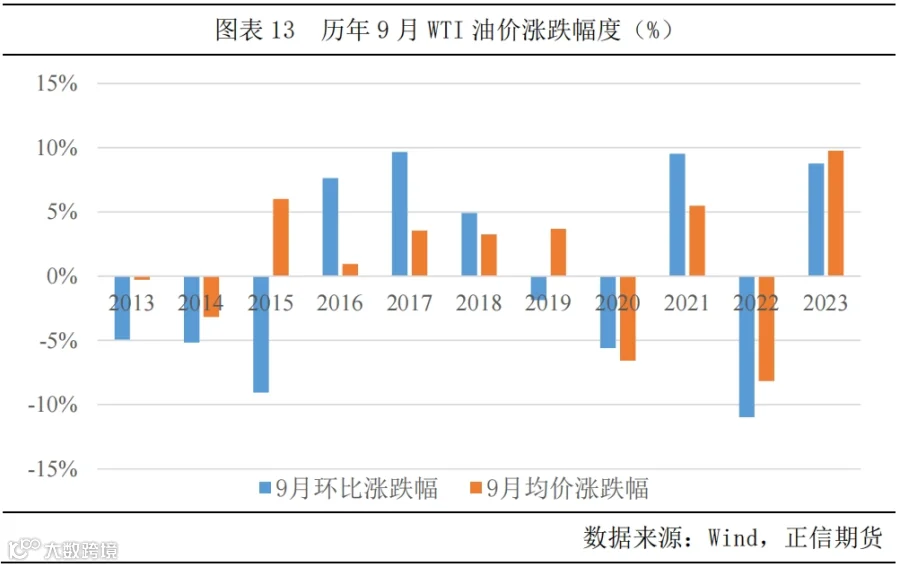

从历年9月份油价来看,除去2020年黑天鹅事件发生的特殊时期,涨势略占上风,因此短期内对原油市场表现仍然偏乐观预计。此外,中东地缘局势也是推涨油价的强力因素之一,建议市场谨慎观望。后期随着汽油消费旺季结束及欧佩克+或将逐步取消自愿减产,原油底部支撑会出现一定程度的松动,但市场大概率还是呈现多空博弈的格局。预计原油短期内仍有上行空间,中长期由于不确定性因素增多,油价以区间波动为主。

-End-

免责声明:期货有风险,投资需谨慎。以上内容不作为投资依据,仅供参考。本文章内容均基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议。